城市化与金融发展的关系

2014-05-18毛立新

毛立新

(青岛大学,山东 青岛 266071)

一、引言

从人口占比这个指标来说,二十世纪80、90年代以来,我国城市化进程已取得了卓越的成就。从1949年全国城镇人口占总人口的10.6%的水平提高到了1978年的全国城镇人口占总人口17.92%的水平。进入新世纪,在经济快速发展的推动下,2011年全国城镇人口占比更是达到了51.3%。但是,我国的城市化只是片面的城市化、人口上的城市化,与国外的城市化水平存在着明显的差距。仅考虑城市人口的占比,而不能全面的审视城市化,这也是很多人忽略的问题。在我国争取小康社会胜利的关键时期、在转变经济发展方式的重要时期,全面的审视城市化水平,将公民文化水平、消费水平、经济发展结构等因素纳入到城市化水平的考量之中显得更加迫切,这也是为了符合时代发展的要求,“以人为本”发展要求的体现。因此,考察我国改革开放以来涉及多个因素的城市化水平与金融发展之间的影响和作用,找到他们之间的关系,并尝试找出影响我国城市化水平的因素具有非常重要的意义。

二、城市化的定义

美国专业刊物《世界城市》明确指出:城市化是一个过程。包括两方面的变化,一是人口从乡村向城市运动,并在城市从事非农业工作;二是乡村生活方式向城市生活方式转变(包括价值观、态度和行为等方面)。第一方面强调人口的密度和经济职能,第二方面强调社会、心理和行为因素。依此定义我们不难发现农村人口向城市的转移仅仅是城市化的一个方面,产业结构的优化调整及生活方式的转化也应该作为城市化考虑的范畴。

衡量城市化水平是本文研究的一个重点,根据上文已经提到的,城市化包含的内容极其广泛,其衡量指标也比较多样,到目前为止用得最多的是城市人口占比来表示城市化水平,但如本文以上所述,这种对城市化水平的度量有很大的片面性,所以结合城市化的发展进程和现在城市化中表现出来的新的特征,本文将城镇人口与总人口的比值结合产业结构指标来综合刻画城市化水平。在本文中,将人口占比和第三产业占比分别赋予权重加总得出城市化水平的衡量指标,即

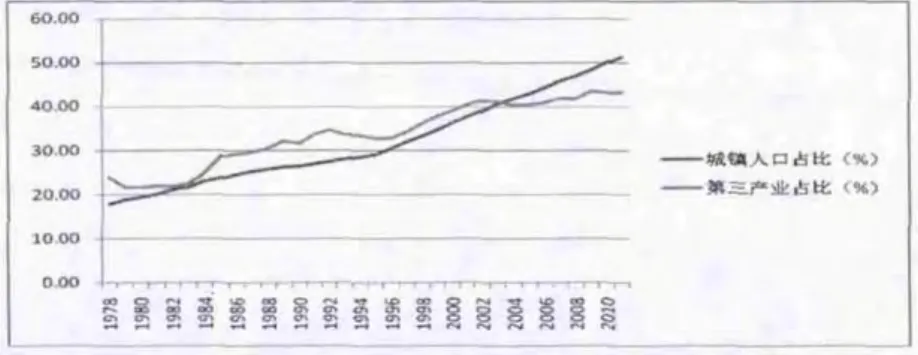

根据所搜集的资料得出图1:

图1 城镇人口占比和第三产业占比示意图

三、金融发展水平

在近几年对金融发展的研究中,经济学家们采用了大量的指标来刻画金融发展水平,其中用的最为广泛的是戈德史密斯(1969)提出的金融相关比率以及麦金农(1973)所提出的金融深化指标(M2/GDP)。然而,由于我国整体发展的特殊性,我国的M 2/GDP水平与金融发展水平的关系有悖与传统的金融理论,不能正确的衡量我国金融发展水平。因此本文采用金融相关率(FIR)来衡量我国金融深化程度。

金融相关率(FIR),即某一时点上一国金融工具的市场总值F与实物形式的国民财富市场总值W(或一定时期内经济活动总量)之比,用公式表示为:

FIR的计算一般被简化为金融资产与名义GDP的比,由于我国没有完全的金融总资产的统计资料,在统计口径上,本文从金融资产流动性角度出发,将金融总资产分为货币、债券和股票三大类。在金融总资产计量方面,各种货币类金融资产一般按中央银行公布的即期广义货币供应量余额M 2计量,债券采用当年债券余额计量,股票资产按市价总值计算。所以本文中

图2 每年度末各指标的值

四、实证模型

(一)方程的建立和样本数据说明

由于大多数时间序列数据都是非平稳的,不满足传统的多元回归或其他方法对数据平稳性的要求。在这种情况下,即使变量间没有关系,也会由于非平稳的序列带有趋势项而显现出一定的关系。为了避免上述问题的发生,首先采用协整分析方法对数据进行检验。建立在协整分析基础之上的格兰杰因果检验,对于变量间因果关系的判断更为全面和准确。因此将采用协整分析方法来分析方程,并建立如下方程:

其中 LC1、LC2指城市化水平(LC1、LC2是 α、β 分别取 0.6、0.4和0.4、0.6时的测度值),FIR(金融相关率)表示的金融水平。

由于对数据取对数不会改变变量间的协整关系,又能消除样本数据的异方差性,因此对数据进行了对数化处理。

(二)计量模型步骤及实证分析

1.单位根检验。单位根检验对于时间序列的平稳性检验是非常重要的,在进行分析时所选用的时间序列数据必须是平稳的,以避免出现伪回归问题。在本文中选用ADF这个基本的方法进行单位根的检验,建立回归方程:

运用此方程对和进行检验。对于样本数据及差分项的单方根检验结果如下:

表1 单方根检验结果

表2表明,原有的时间序列数据即使在10%的显著性水平下仍是不平稳的,而一阶差分后的序列在5%的显著性水平下都是平稳的。故原有变量的对数序列都是一阶单整的,它们之间可能存在协整关系。

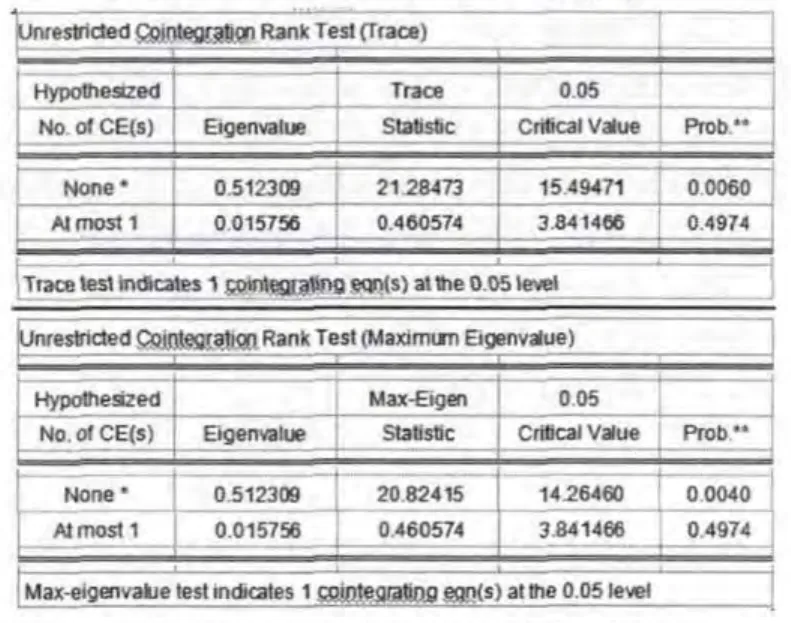

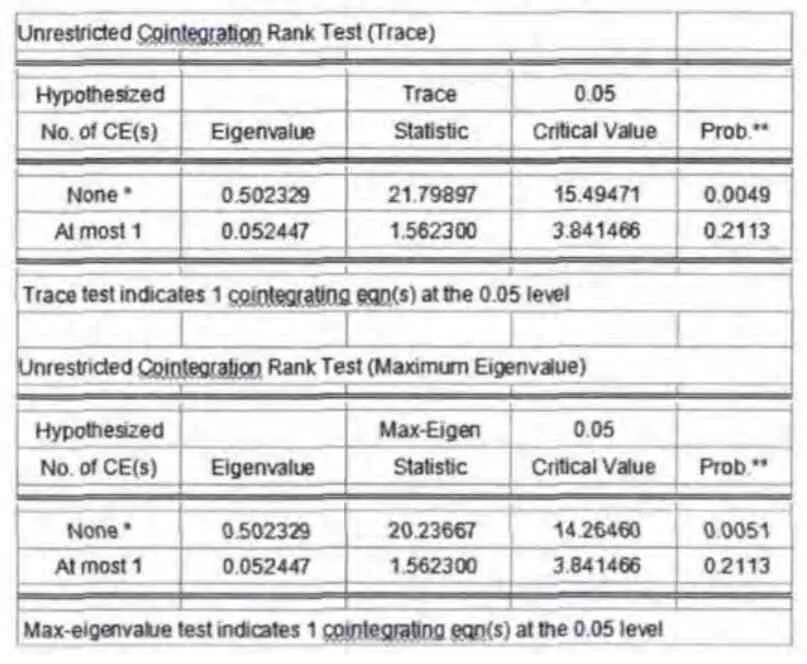

2.协整检验。上文中单方根检验表明,代表我国城市化发展水平的变量lnLC1、lnLC2与代表金融发展水平情况lnFIR的对数序列都是一阶单整的,因此它们之间应该存在一个平稳的线性组合,即应该存在一个长期稳定的均衡关系。而这需要对他们之间的关系进行进一步的检验——协整检验。通过Johansen协整检验得出的结果见下:

表2 LnFIR与LnLC1的协整检验

表3 LnFIR与LnLC的协整检验

从检验的结果可以看出在滞后4期的情况下,lnFIR和lnLC1、lnLC2之间存在着协整关系。也就是说,金融发展程度与成化水平之间存在一种长期稳定的关系。更具体地,通过Eview s计算可以得到代表城市化水平的指标lnLC1与lnLC2的系数都是负的,说明它们都与金融发展的深度是长期的正相关关系。

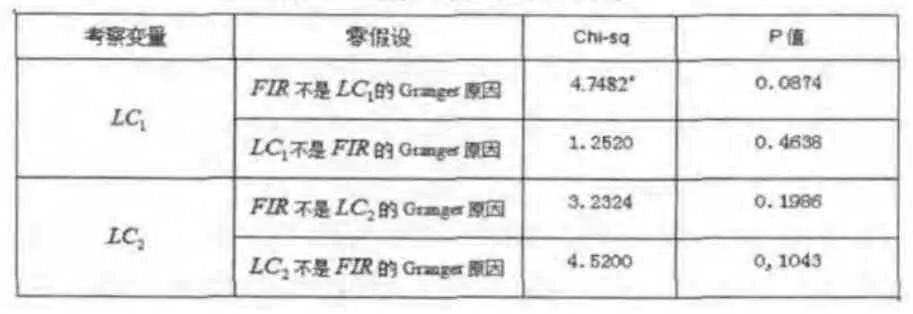

3.格兰杰因果检验。协整检验可以得出,金融发展与城市化之间存在着长期的稳定关系,接下来进行因果检验来判断两个变量(FIR和LC)之间的因果关系。在众多的因果检验方法中,本文采用Toda和Yamamoto(1995)提出的“时滞增广”VAR方法进行因果检验。在检验过程中,当各变量至多是I(1)时,对于一个水平VAR(m)模型,我们只需拟和一个VAR(m+1),并对此利用基于OLS的W ald统计量进行因果检验。它不考虑变量的外生性,同时,它的变量具有平稳性特征,从而保证了Granger因果检验的水平稳定性。其检验结果如下:

表4 格兰杰检验结果

其中*代表在10%的显著条件下显著。

从检验结果我们可以得出,虽然金融发展程度与城市化水平LC1、LC2之间存在一种长期稳定的关系,但只有FIR是LC1的原因。FIR是LC1的原因的检测结果与很多学者所得出的结论相似,但是FIR不是LC2的原因这一结果表明,将产业结构这一指标在所考虑的城市化水平中所占的比重增加会影响金融发展对城市化水平的推动作用。

五、结论

本文运用计量分析方法,对我国金融发展水平与城市化水平的关系进行研究,发现,本文定义的城市化水平和我国金融发展之间存在长期的正相关关系,并且金融发展对城市化水平上有着推动作用,但是如果在城市化水平的测量中将产业结构的比重加大,那么城市化水平和金融发展水平就不存在互为因果关系。

总之,从以上的分析可知,我国的城市化水平与金融发展有着相同的趋势,尽管金融制度还有待发展,金融发展水平还有待提高,但是在城市化进程中仍然起到了推动作用。目前我国的城市化水平虽然取得了极大的发展,但不仅远远低于世界国发达国家水平,还严重滞后于工业化水平。推动城市化水平过程中将关乎民生的第三产业加入考虑范围,优化产业结构,大力发展第三产业,促进城市的全面发展,加速我国城市化进程,使其成为经济发展的主要动力,大幅度增加对金融服务的需求,最终实现城市化与金融发展水平共同发展。

[1]E.S.肖.经济发展中的金融深化[M].1988;R.I.麦金农.经济发展中的货币与资本[M].1989.

[2]King,R.Levine.Finance and Growth:S chumpeter Might Be Right[J].Quarterly Journal of Economics,1993,108(4):717—738.

[3]张宗益,许丽英.金融发展与城市化进程[J].中国软科学,2006,(10).

[4]王小鲁,夏小林.优化城市规模,推动经济增长[J].经济研究,1999,(9):22-29.

[5]汪小亚.中国城镇城市化与金融支持[J].财贸经济,2002,(8):31-34.

[6]方少勇.小城镇城市化金融支持与政府干预[J].金融理论与实践,2005,(4):3-5.

[7]蒙荫莉.金融深化、经济增长与城市化的效应分析[J].数量经济技术经济研究,2003,(4):138—140.

[8]J.M.伍德里奇:计量经济学导论,中国人民大学出版社,2003年第1版.