OTT时代的通信网络运营商转型

2014-05-17

东信北邮信息技术有限公司 北京 100191

引言

OTT(Over The Top)是近年来通信行业非常流行的一个词汇,来源于篮球等体育运动中的“过顶传球”。在电信行业,OTT指的是互联网公司越过运营商,发展基于开放互联网的各种视频及数据服务业务,强调服务与物理网络的无关性。网络视频以及各种移动应用商店里的应用都是OTT[1]。

互联网企业如国外的谷歌、苹果、Facebook、Skype、Netflix,国内的腾讯、百度、阿里巴巴等,利用运营商的宽带网络发展自己的业务,直接面向用户提供服务和计费,使运营商沦为单纯的“传输管道”,无法接触到管道中传输的巨大价值。

Skype、微信、WhatsApp和Line等替代性的OTT业务正在蚕食着传统电信运营商的语音和短信业务,给运营商带来前所未有的挑战,使运营商的语音和短信业务收入连年下降。OTT产生的数据流量增长所带来的收益不仅无法弥补运营商在语音和短信业务上的损失,两者的差距还在日益扩大,给运营商的业务运营带来巨大的压力。面对OTT的强大攻势,运营商的转型迫在眉睫[2]。

1 OTT时代运营商面临的威胁

OTT企业绕过运营商,直接向用户提供视频、音频、语音、信息或其他内容服务,使得运营商辛辛苦苦建立的数据网络,转眼之间变成了OTT企业的“管道”。而运营商不仅无法从中得到利益,反而还会损害本身的话音和短信业务。不仅如此,OTT业务的大量使用还使得运营商花费巨资投入建设的通讯网络陷入拥塞,服务质量下降、品牌价值遭到损害[3]。面对移动互联网的新生市场,运营商面临着诸多挑战。

1.1 OTT企业不断挑战带来的运营商基本业务下滑

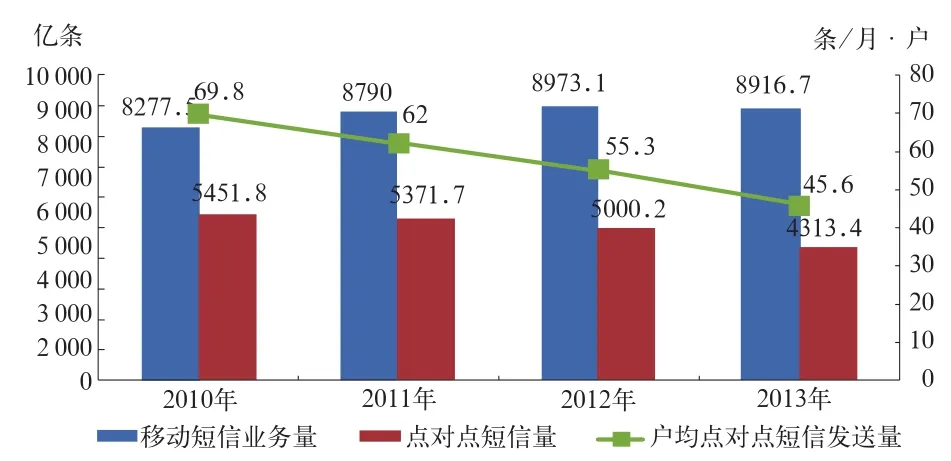

移动互联网时代,OTT业务对话音业务与短信业务等运营商的主要业务不断分流。通信运营业统计公报显示,2013年全国移动电话去话通话时长28 987.7亿分钟,同比增长5%,增长率下降7.4%。移动本地电话和长途去话MOU值(平均每个用户每月的通话分钟数)分别为157.8分钟/月·户和47.9分钟/月·户,同比降低6.4%和5.4%(如图1所示)。同时,由移动用户主动发起的点对点短信量加剧下滑,总发送量为4 313.4亿条,同比下降13.7%,降幅同比扩大了6.8个百分点(如图2所示)[4]。很多国外运营商在OTT企业的打压下逐步放弃“话音业务”(免费),将精力放在了流量业务上[5],国内运营商目前也面临着同样的抉择。

图1 2009~2013年移动通话量和MOU值

图2 2010~2013年移动短信量和点对点短信量

1.2 发展自身OTT业务遭遇挑战

运营商在OTT时代面临的最大挑战在于“被管道化”,三大运营商当然不甘于此,纷纷推出自己的OTT产品。中国移动推出飞聊和Jego,中国电信推出翼聊,中国联通推出沃友,希望在OTT业务上有所斩获。但由于各种政策及运营原因,这些OTT产品并未得到很好的发展。运营商发展OTT业务遭遇重重挑战。

1.3 流量使用与收入不匹配

在移动互联网时代,随着各种应用商店的蓬勃发展,应用的下载和使用对运营商的网络形成巨大的压力。运营商面临越来越大的网络承载度,网络消耗与流量收入却并不成正比。以中国移动为例,为提高手机用户的上网体验,中国移动大力发展CMCC无线热点信号建设,但大量的投入与其带来的业务发展及利润增长并不匹配。

2 运营商与OTT企业的区别

运营商的OTT产品发展不起来,是有其内在原因的,运营商与OTT企业存在着诸多现实上的区别。

第一,运营商缺少OTT企业对用户体验的关注精神。在开放的互联网平台下,得用户者得天下,只有做好用户体验,提高用户活跃率才有可能延续产品的生命。第二,运营商缺少OTT企业的创新发展能力和内容研究能力。对比OTT企业提供的内容,运营商提供的内容吸引力明显不足。第三,运营商的OTT产品地位尴尬,没有形成良性的盈利模式。由于OTT产品会蚕食运营商自己的业务,因此运营商在OTT产品战略定位时,就会显得畏首畏尾,从而错失良机[6]。

反观成功的OTT企业,往往都是在用户体验上做到极致的。它们拥有敏锐的市场嗅觉,能对用户的需求和市场的变化做出快速应变。这些都是运营商欠缺和需要改进的。

3 OTT时代运营商转型的方向

面对OTT的不断挑战,运营商在加快行业转型的步伐。通信运营业统计公报显示,2013年,电信行业发展对话音业务的依赖持续减弱,非话音业务收入占比首次过半,达53.2%;移动数据及互联网业务收入对行业收入增长的贡献从上年的51%猛增至75.7%[4]。

尽管运营商的转型之路充满了挫折,但运营商也并非毫无机会。坐拥10亿用户的运营商仍然拥有诸如运营能力、网络能力和渠道能力等方面的天然优势,如能重新定位和思考,改变现有商业模式,充分利用自身优势,成功实现转型并非天方夜谭。

3.1 与OTT企业展开多方面的合作

从国际运营商与OTT企业开展合作的相关经验来看,美国与欧洲运营商的选择不尽相同。2012年的一组数据显示,在美国100%的移动运营商已经与OTT企业结成合作关系,而在欧洲,只有18%的运营商与OTT合作。25%的欧洲运营商在与OTT的较量中导致高达5%的收入损失,而美国运营商无论信息服务业务量还是收入都没有受到影响,似乎还有促进作用[7]。很显然,合作带来的好处要大于对抗。事实上,目前全球的运营商也是越来越趋向于与OTT企业展开合作。

运营商可以在很多方面与OTT企业展开合作。比如可以推出预装OTT业务的合约机产品。这种合作方式下,预装的OTT服务可以借此抢占市场,取得在与市场上其他同类产品竞争时的巨大优势,而运营商仅仅扮演了一个推广渠道的角色,无法借此增加用户黏度和获得更多的收入,对运营商来说并非一种良性合作(除非能基于此建立更为深入的合作关系)。与此类似的,运营商还可以将OTT产品与传统产品进行捆绑营销。比如联通与腾讯微信合作推出的“微信沃卡”。使用“微信沃卡”的用户可以享有更多的微信特权,可获赠更多的流量等。虽说这种模式可能给运营商带来一定的好印象,但归根结底,其给OTT企业带来的好处要远远大于给运营商带来的好处[8]。第三种方式则是利用OTT厂商的研发能力和用户体验的优势,结合运营商的渠道能力进行合作。比如中国电信与网易合作推出的易信,结合了中国电信的渠道能力以及网易做互联网产品的经验,使得易信既具有OTT产品的良好用户体验(其主打功能是免费通话、免费短信、免费语音留言以及流量优惠等),又是其他同类竞争产品无法模仿的,值得其他运营商在与OTT企业进行合作时借鉴。

运营商还可以在很多其他方面与OTT企业展开合作。比如为没有信用卡的OTT产品用户提供代收费服务,解决其购买游戏道具、音乐等应用的支付问题,运营商借此可以获得代收费分成收入[9]。或者通过开放平台向OTT开放管道能力[10]等。

3.2 提高服务质量,开拓营销思路

在与OTT企业合作的同时,运营商还应关注自己基本业务价值的挖掘,不断提高服务质量,开拓营销思路。运营商可以在自己基本业务的基础上推出更多更有吸引力的业务组合,从而增加用户黏度,降低OTT产品的冲击。比如可以推出更加优惠的话音、短信、流量套餐或三者组合的套餐,加强运营商之间的跨网合作,推出优惠的漫游资费套餐等。在营销手段上更是可以多样化,甚至可以利用OTT服务推销自己的服务及产品,如开通微信公众账号、微博主页,向关注的用户推送优惠信息和促销信息等。OTT时代,运营商必须放下身段,以做互联网产品的心态去做基本业务的推广和营销。

3.3 积极融入移动互联网,成为OTT服务提供商

运营商一直没有停止过融入移动互联网的努力,三大运营商均建立起了自己的移动互联网内容基地,虽然目前来说效果还不明显,但积极融入移动互联网仍是运营商为避免彻底沦为“管道”必须要做的事。将重心转向移动互联网对运营商来说可能是最难的一种转型,因为运营商需要从组织结构、产品定位、商业模式和人员架构上进行大规模调整[11]。唯有这样,才能更好地应对移动互联网下的竞争。但这又是必须的,如果不及时转型,等到发现市场份额不断下降时再做改变,可能已经失去最好时机了[1]。

运营商发展OTT业务,既可以与OTT企业合作,收购已有OTT服务,也可以组建自己的移动互联网开发团队,开发自己的OTT产品。根据不同的情况采用不同的方式,只有这样,才能适应瞬息万变的移动互联网市场。

3.4 加强数据流量经营理念

运营商的流量经营经历了多个阶段。3G运营初期,全世界的运营商几乎都是粗放式的包月、包年不限流量的模式。这种模式导致的后果是流量的激增、网络压力的变大以及用户体验的下降。运营商随之改变策略,推出以套餐流量包和独立流量包为主的流量经营方式。但这种经营方式下,运营商对流量中跑的是什么内容还是不知道,事实上,这还是一种粗放的流量经营方式[12]。

在OTT时代运营商必须加强数据流量的经营理念,探索更加精细化的流量运营模式。通过网络的识别、分析、管理、标准化等能力,运营商可以识别和推出用户所需的差异化产品。基于智能管道能力,运营商可提供针对客户的分速率、分时段等的差异化分层级套餐,通过差异化定价提升流量规模和流量收入[13]。基于智能管道能力,运营商还可提供针对OTT产品的差异化计费。比如,运营商拥有对特定业务提供高优先级的网络能力。这个能力可以开放给网络外部,这样OTT企业可以使用这个网络机制给部分内容或者应用进行加速,从而提高用户使用体验,运营商则可以从中获取额外收入或提成[14]。

流量经营将是运营商在OTT时代需要长期面对的一个问题。如果能将流量经营做好,不仅可以使单位流量的价值最大化,更有可能带动运营商其他产品的发展,可谓是一举多得,必须重视。

4 OTT时代运营商的杀手级应用

OTT时代运营商利用自身优势,推出了诸多杀手级应用。电话号码是天然的账号,通讯录是最原始的人际关系,话音、短信仍然在很多情况下难以替代。运营商拥有最大的用户资源和渠道资源,如果能深入挖掘其中的价值,将对摆脱当前面临的困境起到巨大的作用。

4.1 融合电信级能力的OTT应用

利用对话音、短信的管控能力,运营商可以轻松开发出基于电信平台的防骚扰和来电管理应用:超级来电管家产品。不同于其他同类产品(如搜狗号码通),运营商可以对骚扰电话在电信级别上进行拦截,将用户的受干扰程度降到最低。超级来电管家的具体功能如下:用户可以对自己的手机进行多种情景模式的设置,不同情景模式下,将对不同的来电(通讯录联系人、陌生人、云端识别的骚扰号码或其他类型的号码)进行不同的处理和语音提示。通过开启不同的情景模式,用户可以轻松应对不同场合下的话音及防骚扰需求。用户如果接到认为是骚扰或其他类型的电话,可以进行标记,标记将提交到云端,为其他用户的防骚扰决策提供帮助。而另一方面,用户如果需要某一方面的服务,如租房,则可以在消息发布平台发布租房信息,有房源的商家可以在设定期限内通过虚拟号码给信息发布者拨打电话或发送短信提供服务。运营商甚至可以基于此,开发出一整套集成通讯录、一卡多号、漏话提醒等电信级别的应用,成为一个平台。积累一定的用户量之后,利用移动互联网的长尾效应实现营利和增加用户黏度。

4.2 精准投放的广告业务

运营商拥有大量的用户信息数据和有效的网络渠道,在进行广告精准投放上同样拥有一定的优势。广告投放的形式可以多样化。比如:目前中国移动花费巨资建设的CMCC热点在全国拥有400万个接入点,如此数量庞大的接入点,如果能好好利用,必定是能成为入口级的一个大优势。从移动互联网的角度来思考,中国移动完全可以放开登录认证,使用户通过点击或观看广告的形式来获取一定的上网时长。获取上网时长后可以自动将用户的浏览界面重定向到一个运营商精心准备的内容页面,在内容上抓住用户、留住用户,从而为运营商的各种OTT产品带来宣传和流量导入。这个内容页面还可以是一个网址导航页面,通过用户的点击行为给导航页面上的网址导入流量,从而收取网站的流量导入费用。将思路拓宽之后,这个入口除了拓展广告的能力,其实还有很多其他的事情可以做,比如推出基于CMCC热点的移动微门户产品。移动微门户是一个小型多功能的路由服务器,其内置存储器可以存放特定场合定制化的内容,如餐馆的菜单浏览及下单服务、超市的商品导购,也可以是一些音频、视频、新闻及电子书刊等内容。移动微门户中继到CMCC上连接网络,用户既可以使用其内建的丰富内容服务,也可以通过获取上网时长的形式访问外网。中国移动借此可以打通线上线下,与餐馆、超市、酒店等建立更多的合作关系。

4.3 基于大数据和智慧云的内容付费业务

OTT时代,内容付费业务是运营商的一个重要发展方向,是运营商摆脱“被管道化”的一个重要途径。以手机阅读为例,据CNNIC最新数据显示,截至2013年底,国内使用手机上网的用户已超过5亿人,占全部上网用户数的81%。在手机用户的上网习惯统计中,阅读跻身用户常用搜索前五名。2013年上半年,手机阅读用户数近3.4亿用户,环比增长达到35.9%[15]。

在手机阅读市场上,运营商凭借庞大的用户基数及相对便捷的支付体系,成为手机阅读市场一支重大力量。截至2013年底,中国移动手机阅读基地每月用户达到1.3亿,访问页数超过6亿,拥有超过40万种正版内容[16]。根据速途研究院的数据,2013年,中国移动手机阅读第三季度和第四季度分别占据手机阅读市场11.11%和8.8%的市场份额[17-18]。而2014年,中国移动计划投入2亿元补贴推广中国移动“和阅读”[15],说明了移动希望在手机阅读这块大蛋糕上争取更多份额的决心。

进入大数据时代,运营商可以通过大数据实现的云端推荐算法,根据用户的阅读历史、搜索历史等为用户推荐其可能感兴趣的书,从而提高用户的使用体验和付费购买率,为运营商的手机阅读带来更多的用户和收入。中国移动的“和阅读”与iReader、多看等相比,在阅读体验及创新性上还有一定差距,如果能在云推荐上领先一步,努力提高阅读体验,一定能在手机阅读领域获得更多的市场。

与此相似的,运营商还可以在音乐、视频等内容上做出有效的运营举措。比如在音乐经营方面,运营商可以利用规模化购买带来的版权价格优势,从而低价出售给手机用户,运营商甚至可以推出下载免流量等方面的优惠。视频方面,4G时代的运营商,可以使用流量免费来赚取视频广告费的方式抢占市场,这对于其他视频客户端来说将是致命的打击。

5 结束语

迅速崛起的 OTT 给运营商带来了巨大的冲击,“围墙花园”式的运营模式渐渐失效,运营商的日子不再像以前那么优越。但是,随着运营商思维的转变,运营商与OTT企业展开多层次的合作,双方完全可以互为补充,共谋发展[7]。运营商拥有着自身巨大的天然优势,只要积极开拓营销思路,进行多角度多方面的创新,必定可以在OTT时代成功实现转型,创造出更大的利益,更好地服务用户。

参考文献

[1] 吴河钦.OTT带给通信运营商的变革[EB/OL].[2013-04-10].http://t.cn/8sF16t3

[2] 郑爱斌.通信运营商如何应对OTT业务挑战[J].移动通信,2014(Z1):84-86

[3] Mike MacDonald.运营商如何做大OTT蛋糕[EB/OL].[2014-07-10].http://www.huawei.com/cn/about-huawei/publications/winwin-magazine/hw-196590-hw_196625-127730-125509-hw_196604.htm

[4] 中华人民共和国工业和信息化部.2013年通信运营业统计公报[EB/OL].[2014-01-23].http://t.cn/8FCd9N9

[5] 梁宇亮.移动互联网时代电信运营商面对OTT企业挑战的发展转型思路[EB/OL].[2013-03-14].http://t.cn/8sF18CE

[6] 张怡瑶.OTT时代运营商的未来发展之路[EB/OL].[2013-09-06].http://t.cn/8snKbP8

[7] 苏敏坚.欧美运营商与OTT:一边坚持战争,一边走向合作[J].中国电信业,2012(11):72-75

[8] 陈志刚.OTT冲击下的流量经营迷失[J].中国电信业,2013(09):78-79

[9] 张媛伊,朱敏.国际运营商与OTT合作模式的适用性比较[J].通信世界,2013(18):20

[10] 张敏.电信运营商面对OTT的战略选择[J].世界电信,2013(12):68-73

[11] 梁宇亮.电信运营商在移动互联网挑战下的八大转型方向[EB/OL].[2013-2-20].http://t.cn/zYBedzl

[12] 杨海峰.“微信沃卡”背后的意义[J].通信世界,2013(21):3

[13] 李继兵,徐子涵.电信运营商流量价值经营探讨[J].现代电信科技,2013(05):71-76

[14] Daniel Seiler,赵明刚.运营商和OTT——现状及思考[J].通信世界,2013(16):22-23

[15] 曲忠芳.运营商引发移动阅读市场模式之争[EB/OL].[2014-02-14].http://t.cn/8FNWOax

[16] 沙跃家:中国移动“和阅读”用户超4亿[EB/OL].[2014-01-10].http://t.cn/8FzBPv1

[17] 速途研究院.2013年第三季度手机阅读市场分析报[R/OL].[2013-10-11].http://t.cn/8sn9DjJ

[18] 速途研究院.2013年四季度手机阅读市场分析报告[R/OL].[2014-2-12].http://t.cn/8FN674k