什么支撑了中国商业银行业利润的快速增长——基于银行财务数据的计量检验

2014-05-16宋玉臣孙玮吴双练

宋玉臣,孙玮,吴双练

(吉林大学 商学院,吉林 长春130012)

什么支撑了中国商业银行业利润的快速增长

——基于银行财务数据的计量检验

(吉林大学 商学院,吉林 长春130012)

伴随中国经济的高速发展,商业银行作为经济发展的重要传导机构表现出其规模的不断扩张和利润的快速增长。我国商业银行业的高盈利状况,近年来越来越受到社会的普遍关注,为了深入地探究商业银行利润增长的根源,从市场结构、市场规模以及商业银行净利差率视角,根据2003-2012年我国14家商业银行的财务数据用混合数据(pooldata)计量模型实证分析了商业银行盈利水平的影响因素。研究结果表明,我国商业银行的盈利目前还是以传统存贷款业务的利息收入为主,而盈利水平提高的主要原因是商业银行市场规模扩张而非来自垄断。

银行绩效;银行市场竞争;银行市场规模;产业组织理论

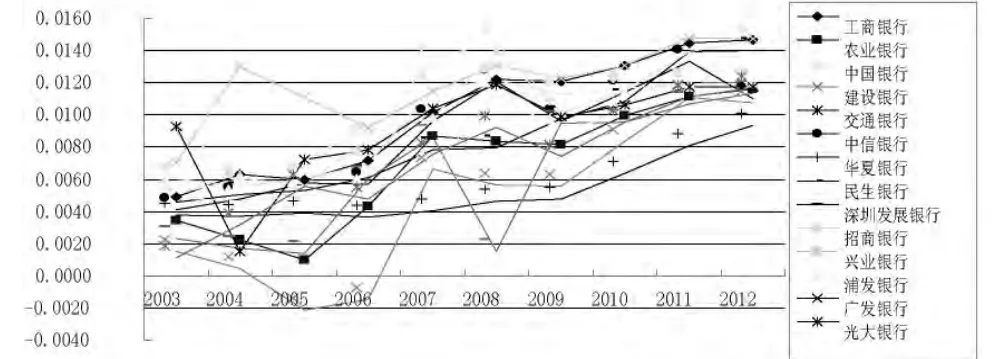

伴随中国经济的高速发展,我国商业银行从非盈利性和非竞争性的行政机构向以赢利性和竞争性为目标的股份制金融机构转变,商业银行作为经济发展的重要传导机构表现出其规模的不断扩张和利润的快速增长。如今,中国银行业的利润占全球银行业总利润的20%以上,正处于快速发展和利润积累的时期,其中全国商业银行的平均总资产收益率由2003年0.48%,增加到了2012的1.22%,增长额度达到0.74%(见图1,图中数据来源于各家银行年报和中国金融统计年鉴)。商业银行业的利润状况,近年来越来越受到社会的普遍关注,对我国商业银行业的“暴利”也有很多谴责之声,银行业的竞争状况是否构成了垄断并由此获得了超额利润,是值得深入研究的重要问题。

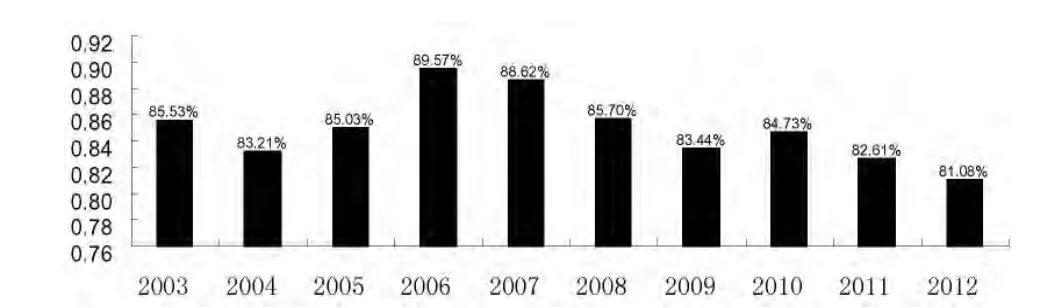

在长期的金融发展过程中,尽管吸收存款和发放贷款一直是我国银行在金融中介体系主要功能,但是我国对银行的金融服务需求日益丰富,为了发展新的获利途径我国银行业开创了多元化的非传统业务。那么现阶段,中国商业银行的主要利润构成是传统的净利差收入还是其他中间业务的非利息收入?根据2003-2012各银行年报数据发现(如图2所示),中国净利息收入比呈一定趋势下降,由2006年最高的89.57%降到2012年的81.08%,但整个商业银行的利润构成80%以上来自净利息收入。而作为商业银行净利息收入与银行生息资产之比,净利差率不仅是银行为争夺市场份额和谋取利润的手段,它差异更是反映了银行在整个市场上竞争和获利能力的高低,此外利率市场化是市场经济下金融运行的必然选择,利率作为金融产品的价格,利率浮动制的执行,使得银行业制定金融产品价格空间日益扩大,进而表现为我国商业银行的获利能力的提高,现阶段我国商业银行高额利润回报的获得是否也受到我国商业银行净利差率影响?

图1 2003-2012年14家商业银行的绩效水平(ROA)

图2 2003-2012年14家商业银行净利息收入平均占比

一、文献综述

作为现代金融业的重要组成部分和国家宏观调控的中介,银行业盈利性问题是世界经济的研究焦点,其中国内外对银行绩效的研究主要有两大模块:一是基于产业组织理论的银行市场结构、行为和绩效的关系研究;二是研究商业银行的绩效评价体系及影响因素。在银行绩效评级系统研究中,产生了不少有自身评价体系的信用评级机构,比如标准普尔(Standard&Poor's)和穆迪公司(Moody)。邹建平(1994)和李建军(2004)等综合分析我国国情,各建立了一套商业银行信用评级体系,体系中分别包括定性定量指标和财务非财务指标。詹志斌(2011)通过比较平衡计分卡评价方法(BSC)、经济增加值法(EVA)、效率评价法等得出各评价方法存在互补关系。总之,关于绩效评价体系的研究,无论研究视角和方法都非常成熟,本文主要对基于产业组织理论的绩效研究文献进行回顾。

产业组织研究为各国制定产业政策起到了重要的作用,其中市场绩效问题一直是产业组织研究的焦点。20世纪中叶,在国外产业组织理论首次被应用到银行业的产业研究,Berser&Hannan(1959)结合了商业银行市场结构与利率的决定,越高的市场竞争程度会降低银行市场的贷款利率。Short(1979)用赫芬达尔指数刻画市场结构,选取托宾的q值衡量银行市场绩效发现银行市场的集中度与绩效之间存在正向相关,支持市场力量假说。国内于良春和鞠源(1999)将产业组织理论首次应用于商业银行的研究,并运用集中率(CR)和赫芬达尔指数(HHI)度量了我国商业银行市场集中度,发现银行业市场结构高垄断特征有所改善,主要体现于现行市场上涌现了大量不同所有制性质和规模的商业银行。贺春临(2004)对我国商业银行市场结构与绩效的关系做了实证研究,发现高垄断特征的银行结构与低银行绩效的现象并存。齐树天(2008)在我国商业银行绩效、效率与市场结构之间的关系的研究中发现,国有商业银行整体经营效率要低于我国股份制银行,但是前者存在很强的规模经济效应。马亚丽(2011)通过研究发现随着市场集中度的下降与银行绩效增加,其中股份制商业银行两者的关系不显著。

综上所述,以往学者对于市场结构或集中度的刻画,主要选用赫芬达尔指数(HHI)、N指数(l/HHI)和前n家银行资产、利润、存款及贷款的集中率(CRn)指标,这些指标虽然能很好地衡量整个市场的竞争状况,但是在模型估计时各指标并没有体现银行各自的竞争力。此外,市场结构是个相对值,忽略市场规模的扩张单纯用市场结构来刻画市场竞争状况,在金融信贷市场不断繁荣和利率市场化的时代大潮流下,可能无法正确解释市场竞争状况与银行绩效的关系。此外2004年国家放松了对商业银行存贷款利率的严格管制,作为商业银行净利息收入与银行生息资产之比,净利差率的差异反映了银行在整个市场上竞争和获利能力的高低,基于产业组织理论的SCP基本范式条件下,考虑样本时期商业银行的净利差率对绩效的影响将也是一种必然趋势。

本文以2003-2012年中国14家商业银行年报为样本数据,通过分析现阶段我国商业银行的市场竞争状况及银行业盈利构成的现状,提出本文所研究的问题。最后基于产业之理论的SCP分析范式,构建计量模型实证检验市场结构、市场规模以及商业银行净利差率对中国商业银行绩效的作用机制及主导因素,进而为加强商业银行业的监管和资本市场的健康发展,提供有价值的对策建议。

二、商业银行盈利水平的影响因素分析

产业组织理论是微观经济学在垄断竞争市场上的应用,市场结构以及结构与市场绩效关系的研究一直是该理论的核心内容。梅森弟子贝恩(Bain,JoeS.1959)出版的《产业组织》是第一部系统论述产业组织理论的教科书,并提出结构(Structure)——行为(Conduct)——绩效(Performance)的经典分析范式,即市场集中度的高低决定了企业市场竞争行为,而市场竞争行为又决定了其市场绩效水平的高低。本文在基于产业组织理论结构、行为、绩效关系研究的基础上,引入市场规模及银行净利差率,在实证分析之前,先对各主要影响因素演变规律进行相应的刻画与分析。

(一)市场竞争状况

银行市场结构的集中程度刻画了银行业的市场竞争程度,对市场集中度程度来衡量通常有绝对法的集中率(CRn)和相对法的赫芬达尔指数(HHI)。相比CRn,HHI具有兼企业数目和企业规模分布消息的优势,本文用赫芬达尔指数来刻画市场竞争状况①在这里用的是HHI值来刻画整个市场竞争状况,但是在后文进行就计量模型估计时用市场份额来刻画市场结构,据HHI值的计算公式可知两者之间变化趋势是一致的。。赫芬达尔指数为市场中所有企业的市场份额的平方和,如(1)式所式。

图3 2003-2012年商业银行业的赫芬达尔指数变化趋势

表1 基于HHI值的市场结构分类标准

如果单个企业供应整个市场,则HHI=1,也就是说赫芬达尔指数越大,表明市场集中度越高。从图3可以发现HHI值从2003年的0.1634下降到2012年的0.127,即随着我国经济发展与银行金融体制改革的不断深化,我国银行业的竞争程度在不断提高。此外根据表1的基于HHI值的市场机构分类标准可知2003-2009年我国商业银行市场结构为低寡占I型,2010-2012年开始转为低寡占II型。

(二)市场规模

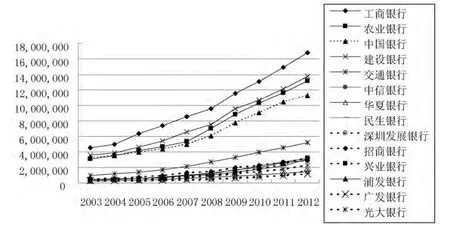

在产业组织理论的SCP范式中,学者多基于市场主体的相对结构来刻画整个市场的集中程度和竞争状况,但是市场结构只是个相对指标,它并没有全面地刻画市场的规模大小。据国家银行业监督管理委员会相关数据,我国银行业金融机构数与日俱增,现机构数由2006年的146家增加到了目前的376家,尽管金融机构争夺“银行市场蛋糕”的行为愈演愈烈,竞争之激烈并没有导致我国银行业获利能力的减弱。尤其在信用经济不断发展和金融信贷市场不断繁荣的时代大潮流下,尽管银行业市场份额及集中度下降,但是金融总资产持续却是上升的,其中四大国有商业银行依然领先于其他股份制商业银行,见图4。本文在产业组织理论的市场结构决定行为,行为决定绩效的基础上,用银行的金融总资产来刻画我国银行的市场规模,其中不同银行的金融总资产衡量了它所争夺的“市场蛋糕”大小。

图4 2003-2012年14家商业银行金融总资产变化趋势

三、商业银行盈利水平影响因素的实证检验

(一)计量模型的构建及变量的选择

根据前面的分析,本文设定计量模型为方程(2)。

(二)模型计量检验及其结果分析

表2 计量模型结果

根据方程(2)所示的计量模型,本文采用横截面与时间序列相结合的混合数据方法(pooldata)得到模型估计结果如表2所示。从表2中R和F的统计值可知此计量模型的整体拟合度比较好。综合利差率与商业银行经营绩效呈显著的正相关,综合利差率反映了银行在开展金融业务的价格差异,其系数达到0.04478,t统计值为2.6955。其中综合利差率每提高1%,我国商业银行的绩效水平(ROA)相应提高近0.04%。随着我国利率放宽政策的执行,迎来了我国银行业差异性定价的动机,银行在制定价格时一半遵循两个原则:实现利润最大化的同时还需保证在选定市场上吸引尽可能多的客户,对利率的合理管制促使银行能根据自身风险控制、资信状况、资金实力等相对优势实行差别性定价,最终达到对资金的合理运用从而使整个社会资金的流动更有效。此外综合利差率作为银行金融服务的价格,综合反映了银行的市场地位,高价格的制定意味着该银行有相对高的价格成本差额,显然综合利差率对绩效水平就会产生正的促进的作用。

除综合利差外,我国商业银行的超额利润是否来自垄断的市场竞争状况?从计量结果可知,商业银行盈利水平受到银行市场份额的负向作用,系数值为-0.041241,在1%置信水平下显著。计量结果也表明随着银行市场份额和市场集中度的下降,整个银行市场的竞争度增强,这将促使银行提高资金的运营效率,降低资本运营成本,进而提高银行的盈利水平,甚至会促进整个国家的投资和经济增长。

作为反映银行市场规模的的金融总资产系数为正0.00402,其中t统计值达12.42,在1%下显著,表明市场规模扩张构成了我国商业银行经营绩效持续增长的主要因素之一。随着我国国内生产总值和固定投资需求的增大,使得整个市场对贷款需求加大;同时随着国民收入的普遍提高和递增的边际储蓄系数使得真个银行业的存款供给也提高了。银行市场规模的扩张促使整个银行市场的贷款总额和银行产品的价格上升,进而在量价齐升的推动作用下我国商业银行绩效水平表现为明显的增加。

四、结论

本文根据2003-2012年我国14家商业银行的财务数据用混合数据(pooldata)计量模型研究了我国商业银行高利润状况的来源,并通过结构法的赫芬达尔指数分析了现阶段我国商业银行的竞争情况,根据产业组织理论结构决定行为,行为决定绩效的三者间关系,进一步从竞争角度分析了市场结构、市场规模和银行净利差率对绩效的作用机制,发现反映银行开展金融业务价格差异的综合利差率对绩效有显著的正向影响,其系数达到0.04478,即综合利差率每提高1%相应的银行收益率将提高0.04%。因为随着我国利率放宽政策的执行,迎来了我国银行业差异性定价的动机,银行在制定价格时能根据自身风险控制、资信状况、资金实力等相对优势实行差别性定价,最终达到对资金的合理运用,从而使银行的生产效率更高。此外高的企业运行效率体现了在一定投入水平上有更多的产出,进而银行业经营绩效水平会逐渐提高。

反映银行市场规模的金融总资产对绩效有显著的正向推动作用。全国性、城市商业银行和农村商业银行的机构总数由2006年的146家增加到了2011年的376家,与日俱增的金融机构对“银行市场蛋糕”的争夺愈发激烈,在信用经济不断发展和金融信贷市场不断繁荣的时代大潮流下,我国国内生产总值和固定投资需求的提高拉动银行业的市场规模,进而推动我国商业银行业经营绩效的发展。由此可见,商业银行业市场规模的扩张可以认为是银行业利润增长的一个根本性动力源泉。

现阶段我国商业银行的HHI由2003的0.1634(高寡占I型)持续下降到了2012年的0.127,根据苏东水基于HHI值的市场结构结构分类标准可知,竞争型的最低HHI值为0.1,现阶段中国商业银行的结构状况表明了在基本打破市场垄断,优化资源配置,强化竞争的基础上,初步建立了更完善的市场体系竞争态势。此外随着市场份额及垄断程度的下降,将促使银行提高资金的运营效率,降低资本运营成本,进而促进银行业利润的快速增长。研究结构也证明了我国商业银行的绩效并非来自垄断的增加。

[1]Bikker J,K.Haaf.Competition,Concentration and Their Relationship:An Empirical Analysis of the Banking Industry[J].Journal of Money,creditand Banking,2002(35):2191-2214.

[2]Bresnahan T.The Oligopoly Solution Concept is Identified[J].Ecomonics Letters,1982(10):87-92.

[3]Short,Brock K.Western Europe,and Japan,the Relation between Commercial Bank Profit Rates and Banking Concentration in Canada[J].Journal of Bankingand Finance,1979:209-219.

[4]Yildirim S.,Philippatos C.Competition and Contestability in Central and Eastern European Banking Markets[R].FMA InternationalAnnualMeeting,Dublin:Ireland,2002.

[5]斯蒂芬·马丁.高级产业经济学[M].史东辉,译.上海:上海财经大学出版社,2003.

[6]贺春临.我国银行业的市场结构与绩效研究[J].经济评论,2004(6):96-102.

[7]黄隽.商业银行:竞争、集中和效率的关系研究——对韩国、中国大陆和台湾地区的市场考察[M].北京:中国人民大学出版社,2008:37-50.

[8]黄隽.银行竞争与银行数量关系研究——基于韩国、中国和中国台湾的数据[J].金融研究,2007(7):78-93.

[9]李建军.我国商业银行企业性绩效评价体系的设计和比较[J].金融论坛,2004,1(6):45-47

[10]刘伟,黄桂田.银行业的集中、竞争与绩效[J].经济研究,2003(11):14-21.

[11]彭欢.中国银行业市场结构研究[D].成都:西南财经大学,2010.

[12]于良春,鞠源.垄断与竞争:中国银行业的改革和发展[J].经济研究,1999(8):48-57.

[13]詹志斌.商业银行绩效评价常用方法对比[J].商场现代化,2011,6(12):28.

[14]赵玉龙.我国银行业结构:竞争与绩效的实证研究[D].长春:吉林大学,2009.

[15]赵子铱,彭琦,邹康.我国银行业市场竞争结构分析——基于 Panzar-Rosse范式的考察 [J].统计研究,2005(6):409-415.

[16]邹建平.国外商业银行效率研究的最新进展及对我国的启示[J].国际金融研究,1994,5(5):23-26.

F832.2

A

1674-5450(2014)05-0004-04

2014-06-12

国家自然科学基金项目(71273112);吉林大学2013年度创新训练项目(2013A24059)

宋玉臣,男,吉林九台人,吉林大学教授,博士研究生导师,主要从事金融市场研究;孙玮 ,女,吉林长春人,吉林大学信用管理学生;吴双练,女,湖南娄底人,吉林大学数量经济学硕士研究生。

【责任编辑 李 菁】