异常情况下基于VARX模型的中国投资者行为研究

2014-05-16史永东田渊博

史永东,田渊博

(东北财经大学金融学院、应用金融研究中心,辽宁大连116025)

异常情况下基于VARX模型的中国投资者行为研究

史永东,田渊博

(东北财经大学金融学院、应用金融研究中心,辽宁大连116025)

内容本文基于市场数据和宏观经济变量,通过引入虚拟变量代表作为大牛市和大熊市的异常情况,利用VARX模型研究了中国证券投资者在异常情况下的行为决策,同时,利用Cholesky正交分解的脉冲响应和方差分解分析了投资者行为变化的主要影响源。结论显示:中国资本市场存在大量的非理性因素和投机因素;与大牛市相比,中国投资者在大熊市的情绪变化更加剧烈;宏观经济对中国投资者行为变化作用不大,债券市场和国际股票市场是影响投资者行为变化的主要因素。

VARX;资本市场;投资者行为;异常情况;脉冲响应

1 引言

自2005年股权分置改革以来,中国资本市场发展迅速,规模持续扩大,逐渐成为华尔街关注的焦点。但是,相对于中国GDP年约9%左右的高速增长,股票市场几乎没有真正表现出宏观经济的良好态势,同时也出现了大幅度波动,一些新的情况和问题不断暴露。主要表现在投资者理性投资和合法投资的意识不足,投资者作为资本市场的主体,其决策和行为对资本市场的健康发展具有重大影响。因此,明确投资者的行为决策机理及其行为变化的影响因素,对完善市场运行机制,培育成熟、理性的投资者都具有重要的理论价值和实践意义。

投资者行为的变化是由其心理变化所驱使,本质上是投资者的心理变化或情绪变化,从而投资者行为变化具有很强的复杂性和隐蔽性。由于到目前为止还无法界定不同心理因素的影响作用和交叉作用,要从整体上研究投资者行为变化的心理原因十分困难。因此绝大多数关于投资者行为的文献都是从投资者某一特定行为出发,研究其心理来源或对资本市场的影响结果。

Black[1]将噪声交易者引入股票市场,为市场非有效提供了佐证。在Black的基础上,De Long等[2]提出了噪声交易模型(DSSW),该模型证明在有限套利的情况下,非理性行为会导致资产的错误定价。此外,Thaler[3-4]研究了股票回报率时间序列、投资者心理账户等问题。Shiller[5-6]主要研究了股票价格的异常波动,股市中的“羊群行为”(herd behavior)、投资价格和流行心态的关系等。Barber和Odean[7]利用账户信息实证研究了投资者的处置效应。Lee,Shleifer和Thaler[8]利用噪声交易理论解释了封闭式基金折价现象并提出投资者情绪假说。国内学者也从投资者心理和行为角度对中国股票市场的异象进行了实证检验和分析。沈艺峰、吴世龙[9]检验了中国股票市场的过度反应;王永宏、赵学军[10]分析了中国股市的“动量策略”和“反转策略”。刘端、陈收[11]研究了管理者短视以及投资者情绪对公司投资扭曲的作用。谢晔、文凤华、杨晓光[12]以及崔巍[13]研究了投资者的羊群行为。史永东、李竹薇、陈炜[14]运用深圳交易所高质量的账户信息和交易信息,按照财富水平将个人投资者分为三种类型,分析了不同类型投资者的投资决策和风险偏好。除了国内学者对中国股票市场的研究之外,意大利马尔凯理工大学教授Lucare和Palomba[15]也对作为新兴市场的中国资本市场进行了研究,他们根据中国沪深两市A股和B股1999年1月至2006年9月的交易数据,运用联立方程组模型研究了中国股票市场上的投资者行为。结论表明,中国股票持有者和股票市场在相当大的程度上受到情感因素的驱动,政府等权威机构引入的法律和规章条款几乎不能影响投资者的交易行为。然而,Lucarelli和Palomba[15]运用联立方程组建立回归模型,很难明确地判定某些变量是内生的或是外生的,而且还存在模型识别的问题。将所有变量都统一看成是内生变量的VAR模型却可以解决联立方程组存在的上述问题。

本文主要从影响投资者行为决策的外部客观因素着手以回避难以刻画的心理和情绪变化,通过构建VAR模型,同时引入外生变量,在此基础上,运用传统的Cholesky正交分解方法进行脉冲响应和方差分解,结合市场行情数据,研究中国投资者在异常情况下的投资行为,并进一步分析引起中国投资者行为变化的主要因素。

2 研究方法与数据处理

其中,Yt是由第t期n个时间序列变量构成的n×1向量,Yt-i是Yt滞后i期的滞后变量构成的n ×1向量,μt是n×1常数项列向量,Ai是n×n系数矩阵,X是p×1列向量,p是外生变量个数,B是n×p系数矩阵。εt是由随机误差项构成的n×1列向量,并且有Cov(εjs,εjk)=0(j=1,2…n且s≠k)和Cov(Yt-i,εt)=0(i=1,2,…,q)以及服从0均值的独立同分布,Σ是εt的协方差矩阵。

VAR模型是一个动态的模型,VAR模型估计出的系数不能直接揭示解释变量对被解释变量的影响,脉冲响应和方差分解正是解决这一难题的可行方法,但在实际应用中,每个方程的扰动项εt之间往往是相关的,使得在做脉冲响应时,很难识别对变量的影响仅仅是由某一个变量的扰动冲击造成的。鉴

2.1 VARX模型

VARX模型是在向量自回归(VAR)模型[16]的基础上发展起来的,其主要形式如下:在一个含有n个时间序列变量的VAR模型中,引入外生变量,则VARX模型的一般形式可表示为:于此,我们采用Cholesky分解将εt正交化,以消除各扰动项之间的交叉作用。

对于VAR模型,E(εtεt′)=Σ,Σ是正定矩阵,那么存在唯一主对角线元素全为1的下三角阵Q使得Σ=QΛQ′,Λ是对角矩阵,利用矩阵Q可构造ξt=Q-1εt,从而有:

因此Σ的Cholesky分解为:

因为Σ是正定矩阵,所以Λ的对角线上元素全为正数,对角线上元素取平方根可得。Q是下三角阵,故P=也是下三角矩阵。令ut=P-1εt,从而:

I为单位矩阵,对形如(1)式的VAR模型左乘下三角矩阵P-1可使模型中的所有扰动项相互独立。由于P是下三角矩阵,那么P-1也是下三角阵,矩阵P-1的第K个行向量为(wk1,wk2,…wkk-1,1,0,…0),(k=1,2,…n),对应的VARX模型中第K个方程为:

其中ukt~N(0,1)。显然,(5)式中第K个变量线性依赖于前K-1个变量,那么排在前面的变量在当期对其后面的变量会产生间接影响,而排在后面的变量在当期对其前面的变量将不会产生影响。因此,Cholesky正交分解法的脉冲响应结果依赖于VAR系统中的变量顺序。

2.2 数据处理

本文主要从整体上分析中国资本市场中投资者的行为与资本市场之间在异常情况下的反馈机制,以上海证券证券交易所中的A股为研究标的,从Wind资讯金融终端数据库提取了VARX模型中12个内生变量和两个虚拟变量的数据信息,数据跨度从2000年1月至2010年12月,共132个月度观测值。表1给出了模型中内生变量的原始数据信息和处理后的结果,以及虚拟变量及其解释。

表1 数据描述

前4个变量与投资者行为密切相关,其中,成交量、开户数和换手率用来表示投资者的行为变化。第5个变量选取了S&P 500指数的收益率,来代表国际资本市场。第8个变量取自中国债券市场,因为利率在中国仍未市场化,很大程度上受到政府控制,中国债券市场又不成熟,所以选取了国债招标利率来代表国债收益率。第9个和第10个变量代表宏观经济形势。最后两个变量选自于中国金融系统另外两大市场——银行和保险公司,反映了投资者行为与财富之间的关系以及金融系统中的资金流向,因为全国银行储蓄存款期末余额与货币供应量M2的相关系数达到0.9967,全国银行储蓄存款月度变动和M2月度变动的相关系数也达到0.5315。为避免共线性,因此本文未将M2纳入到模型中。

两个虚拟变量代表异常情况——大牛市和大熊市。在大牛市,取A股指数对应最高点的前9个月值为1,其他值为0;在大熊市,取A股指数对应最低点的前9个月为1,其他值为0。从2000年1月到2010年12月的A股指数走势图中选取局部最高点作为大牛市,局部最低点作为大熊市。从而11年中大致可以划分为两次大牛市和两次大熊市。两次大牛市分别在2000年10月至2001年6月和2007年2月至2007年10月;两次大熊市分别在2004年9月至2005年5月和2008年2月至2008年10月。

12个内生变量都经过相应处理得到衍生变量,以减小异方差对估计的影响。建立VARX模型之前,必须要求进入模型中的所有内生变量都是平稳的,只有具有平稳性,对VARX模型中的方程进行OLS估计时才能得出一致性的估计参数,表2给出了ADF方法检验平稳性的结果。

表2 ADF单位根检验结果

表3 VARX模型中虚拟变量的系数

Yt= Σ)其中,列向量Yt=(v′,a′,h′,r1′,r2′,Δpe′,Δb′,tb′,cpi′,I′,s′,p′)T,Xt=(X1,X2)T满足:

从表2可以看出,除了平均市盈率、波动率不平稳外,其他变量均平稳。为了得到VARX模型一致的估计参数,对不平稳的变量取一阶差分后,再进行ADF单位根检验,进一步检验结果表明一阶差分后的市盈率与波动率均在1%的显著性水平下显著。同时,由似然比法(LR)和最终预测误差法(FPE)以及赤池(AIC)信息准则确定最优滞后阶数为3。

完成变量的平稳性检验和内生变量最优滞后长度的确定后,构建如(1)式的VARX模型:

进入VARX模型的内生变量分别是月成交量变化率、新投资者月增长率、换手率、上证A股月收益率、S&P 500指数月收益率、月市盈率变化率、月波动率变化率、国债招标利率、环比通货膨胀率、工业增加值同比增长率、全国储蓄存款月增长率、全国财产险保费收入月增长率,以及两个外生变量分别代表大牛市和大熊市。

3 实证分析

3.1 外生变量的解释

虽然VARX模型中的内生变量的系数很难得到解释,但估计出的外生变量的系数仍有意义。本文VARX模型中作为大牛市和大熊市的两个虚拟变量,估计出的系数见表3。

表格中第一排是估计出的系数,下面小括号中的数是标准误,第三个中括号中的数是t值,显著的系数已经加粗显示。虽然估计出的大多数参数都是不显著的,但从部分显著的系数中也可以觉察出中国投资者在大牛市和大熊市异常情况下的行为决策变化:

v′——成交量变化率在大牛市中的增大不显著,但在大熊市却显著下降,一方面表明投资者在股票市场处于熊市中不愿进行投资,另一方面也说明投资者继续持有已经亏损的股票,不愿清仓或转换投资,显示出强烈的损失规避效应。

a′——在大牛市中,开户数显著增加,表明投资者在大牛市情况下对市场的乐观情绪、投资意愿开始上升,从而股票市场中的新增投资者人数大量增加。

h′——换手率在大牛市是否增加并不明显,但在大熊市下换手率显著下降,再一次说明了中国投资者在亏损状态下的损失规避。

Δpe′——大牛市中,市盈率可能会受到其他因素的影响,从而其系数并不显著。大熊市中,市盈率显著下降,可能的解释便是在大熊市中,投资者过度悲观,投资意愿下降,加上投资者不愿卖掉亏损股票,无盈余资金进行再投资,从而资本市场供过于求,使得大量股票被低估。

tb′——大牛市中,国债招标利率变化非常微小,且不显著。但在大熊市中,国债招标利率显著上升。在股票市场行情不利的情况下,投资者把资金从股票市场转移到债券市场以投资低风险资产,从而促使国债招标利率上升。同时这也表明中国投资者具有一定的风险意识,当风险增加时,能比较有效的将资产转移到低风险资产上去。

不论回归系数是否显著,在大牛市和大熊市的异常情况下,各回归系数的符号几乎都符合预期的经济意义。在大牛市中,股票市场充满乐观情绪,吸引了大量新的投资者,投资者将资金从银行转移到股票市场,在市场行情的带动下获得一定的盈利。在大熊市中,由于投资者的处置效应,成交量和换手率都显著下降,流动性变弱,投资者最终亏损;虽然对股票的投资减少,但对国债的投资增加;另外宏观经济指标均不显著表明宏观经济并没有伴随股票市场的异常情况出现剧烈变化。很明显,各内生变量在大熊市中的变化并非是在大牛市中的简单镜像,变量系数的显著性在大熊市中要远远强于在大牛市下的显著性,表明在大熊市中投资者的悲观情绪要远远强于在大牛市中的乐观情绪。这充分显示了中国资本市场中的非理性因素,以及中国投资者在损失时的情绪和行为变化对资本市场的冲击要远远强于在盈利时对市场的影响,同时这也为损失规避效应和Kahneman和Tversky创立的“预期理论”(prospect theory)提供了中国资本市场的证据。

3.2 脉冲响应分析

在分析中,VARX这种动态传递模型估计出的系数很难得到解释,为了明确模型中变量的相关关系,通常考察VARX模型中的脉冲响应。将(1)式的VARX模型左乘由Cholesky分解得到的下三角矩阵P-1,得到相互独立且只有单位方差的误差项。从而可描述一个变量的一个标准差大小的扰动对另一变量当期值和未来值的影响。图1描述了VARX模型的稳定性,如果模型不稳定,则对脉冲响应的分析没有意义。很显然,图1显示该VARX模型中的所有内生变量的特征根的逆都在单位圆内,说明该模型是一个平稳系统。

图1 VARX模型稳定性检验

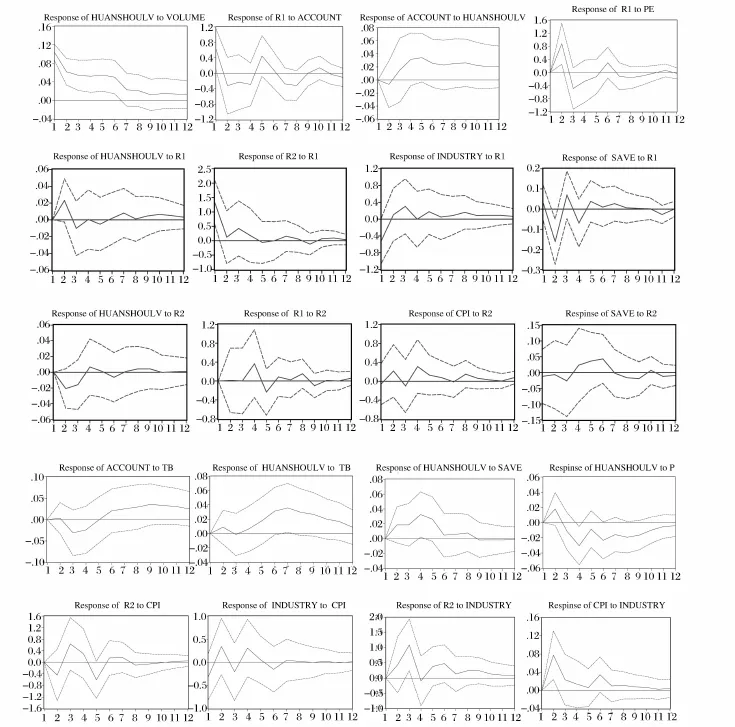

本文VARX模型含有12个内生变量,会产生144个脉冲响应函数,这里只选取对一个正标准差新息的冲击产生较强反应的脉冲响应函数,图2为部分结果。因为本文重点在于分析投资者行为,所以在做脉冲响应时,把与投资者行为有直接或明显关系的变量排在前面,内生变量排序如下:

Yt=(v′,a′,h′,r1′,Δpe′,r2′,Δb′,tb′,s′,cpi′,I′,p′)T

从图2中的脉冲响应函数中可以发现,本期给新增投资者增长率一个正标准差大小的新息冲击后,投资者在第一期能够获得正的收益,但在第二期以后收益率明显减少。这可能意味着中国投资者在市场行情驱使下开户进行投资,短期内能获得一定收益,但其投资主要是受到乐观情绪的驱动,所以在长期内收益会下降甚至亏损。同理,对A股平均市盈率变化率一个正的新息冲击,会导致上证A股收益率短期上升,这表明中国股票市场的收益率主要来自于快速增长的市盈率,而不是宏观经济。这可能意味着中国股票市场中投资者的追涨情绪浓烈并存在大量的投机泡沫。

给上证A股收益率一个正标准差大小的冲击后,从脉冲响应函数可以明显的看出换手率在第二期提高,第三期便回复到初始值,银行储蓄存款在第二期显著减少,这正是因为市场形势转好,投资者开始将银行储蓄转移到股票市场,导致市场流动性增大,同时投资者在股票价格上涨后快速获利了结,显示出了处置效应。令人惊奇的是S&P 500指数收益也会因为上证A股收益的提高而提高,这可能表明中国国际地位的提高以及中国资本市场作为新兴资本市场的典型代表,越来越受到国际市场的关注和重视。与上证A股收益率的冲击相比,S&P 500指数收益率变动的冲击对中国市场的影响却大不一样。给S&P 500指数收益率一个正的新息冲击后,会导致中国市场物价上升,银行储蓄存款在接下来的两个月内减少,股票市场换手率下降以及中国股票市场收益率在前3个月变化不明显。一方面表明国际资本市场市场行情走好会引起中国的通货膨胀;另一方面显现了中国投资者的模仿行为,中国投资者在得到国际资本市场利好的信息后,会将储蓄投资到本国股票市场,而且换手率降低充分显示了中国投资者对国际资本市场的信任。然而从上证A股收益率的脉冲响应函数可以发现中国资本市场与国际资本市场并非是同步变化的,最终中国投资者未能获得期望的收益。

给国债招标利率一个正的标准差大小的新息冲击后,新增投资人数会在短期内减少,换手率会持续近一年之久的增加,这表明投资者会被较高的国债招标利率吸引到债券市场,从而使得股票市场的新增投资者减少。另外债券市场收益率的增加可能会使股票投资者在心理上形成对比,从而频繁交易以期望盈利。对工业增加值同比增长率的一个正新息的冲击,会造成物价上涨,并使得国际资本市场的收益增加。银行储蓄存款增长率以及财产保费收入正新息的冲击,均会提高股票市场换手率,说明中国投资者在拥有财富后盾的前提下,交易会更加大胆和频繁,这意味着中国投资者在解决后顾之忧后才会放心大胆的进行频繁的股票交易。

图2 VARX模型部分变量的脉冲响应函数

从脉冲响应并结合格兰杰(Grange)因果检验可以发现,中国股票市场上的投资者行为除了受到资本市场相关因素影响外,可能还受到国际市场一定程度的影响,但受中国宏观经济的影响似乎很小(工业增加值的同比增长率不是股票市场任何变量的格兰杰原因),说明了中国股票市场在很大程度上受到投资者非理性行为的驱动,而受宏观经济形势影响较小。国际资本市场变动可能是中国投资者行为变化的源头之一,除了中国投资者明显的模仿行为外,也显示出中国投资者对国际资本市场的信任要大于对本国经济和资本市场的信任。但国际资本市场并未给中国投资者带来任何好处,当中国股票市场形势走好,投资者获得收益时,会给国际资本市场带来持续半年的收益增加;而当国际资本市场产生正的收益时,中国股票市场的投资者收益变化却不明显。一方面这表明中国国力的增强和资本市场的崛起,越来越受到国际市场的重视和关注;另一方面也表明中国在国际市场中总是处于被动地位,本国利益会受到他国的侵蚀。这一点在CPI变化率的脉冲响应和格兰杰因果检验中也被展现出来,中国物价上涨和工业增加值增速上升给国际资本市场带来收益增加的可能性居然显著大于给本国资本市场带来收益增加的可能性,甚至给本国带来的是负的收益,此外国际资本市场是造成中国物价上涨的根源之一。

债券市场是资本市场的重要组成部分,对投资者也有很大的影响。脉冲响应函数显示新增投资者人数在国债招标利率上升后会先减少后提高;另外,债券市场可以弥补股票市场的不完备性,为投资者提供更多的金融产品。显然大力发展中国债券市场是非常有利的。

3.3 方差分解

由方差分解结果来看,几乎所有变量误差方差50%以上的部分几乎都可归因于其自身的冲击,但相比较而言,中国股票市场内部的相关变量的反馈作用较强,而两个宏观经济变量对成交量、投资者人数变动、换手率和股市收益率预测误差的贡献度几乎接近于0,相反上证A股市盈率变动率却对上证A股收益率的预测误差的贡献度每期都在6%以上,收益率对市盈率变动率的预测误差贡献度居然达到60%以上,比其自身的影响还大。这进一步证明了中国股票市场的收益率主要来自于快速高涨的市盈率,而几乎与宏观经济无关,这正是中国股票市场存在大量投机泡沫的表现。与脉冲响应函数以及格兰杰检验结果类似,国债招标利率和S&P 500指数收益率可能确实对投资者行为变化有一定冲击影响。中国国债招标利率对成交量、投资者人数变动和换手率的预测误差的贡献度都进入前三,S&P 500指数收益率对换手率预测误差的贡献度为7%左右,贡献度仅次于换手率自身的预测贡献度。几乎所有变量随着时间的推进其预测误差受到其他变量的影响会越来越大,唯有波动率变化率的预测误差在12期(即1年)内几乎只受到其自身影响,在最后一期(即1年后)对自身的预测误差贡献度还有67%。这意味着中国投资者并没有遵循传统的均值—方差理论进行投资,中国股票市场的风险可能主要来自于股市中的非理性因素和制度因素。

总之,所有内生变量中除自身对其预测误差的贡献度外,中国国债招标利率和S&P 500指数收益率是对表征投资者行为的变量的预测误差贡献度较大的两个变量。这再次证明了脉冲响应和格兰杰检验的结论:中国投资者行为变化的客观根源可能来自于债券市场和国际资本市场。

4 结语

本文主要通过VARX模型从宏观层面分析了中国资本市场中的投资者在异常情况下的行为变化以及对资本市场的影响。主要结论如下:第一,在大牛市,新投资者开始进入资本市场,并获得一定收益;第二,在大熊市,投资者情绪悲观,股票市场成交量和换手率显著下降,股票价值被低估,大量资金流向债券市场;第三,中国投资者存在强烈的损失规避效应和意向效应;第四,中国股票市场的行情几乎不受中国宏观经济形势的驱动;第五,国债招标利率对中国股票投资者有一定的影响;第六,中国在国际资本市场中处于弱势地位,即本国因素很难传导并影响国际市场行情,而国际资本市场因素的变动却能轻易传递到中国资本市场。综上,中国资本市场上的投资者对来自各方的冲击都很敏感,但由于市场非理性因素及市场运行机制等多种原因影响,投资者并不能获得预期的收益。

基于以上结论,本文给出相应政策建议。第一,相关机构在制定资本市场政策时,应重视并纳入非理性因素;第二,大力发展债券市场和衍生品市场,提供更多的金融产品,从而稳定股票市场;第三,严重警惕来自国际市场中的外来冲击,加强外来风险评估力度。

[1]Black F.Noise[J].Journal of Finance,1986,41(3):529-543.

[2]Delong J B,Shleifer A,Summers L,et al.Noise Trader Risk in Financial Markets[J].Journal of Finance,1990,98(4):703-738.

[3]Thaler R H.The January Effect[J].Journal of Economic Perspectives,1987,1(1):197-201.

[4]Thaler H.Mental Accounting Matters[J].Journal of

Behavioral Decision Making,1999,12(3):183-206.[5]Shiller R J.Do stock prices move too much to be justified by subsequent changes in dividends?[J].American Economic Review,1981,71:421-436.

[6]Shiller R J.Human behavior and the efficiency of the financial system[M].Taylor J,Woodford M,eds. Handbook of macroeconomics,Elsevier,1999,1C:1306 -1340.

[7]Barber B M,Odean T.Trading is hazardous to your wealth:The common stock investment performance of individual investors[J].Journal of Finance,2000,55(2):773-806.

[8]Lee C M,Shleifer A,Thaler R.Investor sentiment and the close-end fund puzzle[J].Journal of Finance,1991,46(1):75-110.

[9]沈艺峰,吴世龙.我国证券市场过度反应了吗?[J].经济研究,1999,(2):21-26.

[10]赵学军,王永宏.中国股票“惯性策略”和“反转策略”的实证研究分析[J].经济研究,2001,6(3):56-89.

[11]刘端,陈收.中国市场管理者短视、投资者情绪与公司投资行为扭曲研究[J].中国管理科学,2006,14(2):16 -23.

[12]谢晔,文凤华,杨晓光.基于调查与实验的个体投资者羊群行为研究[J].中国管理科学,2008,16(5):135-140.

[13]崔巍.投资者的羊群行为分析——风险回避下的BHW模型[J].金融研究,2009,4:120-128.

[14]史永东,李竹薇,陈炜.中国证券投资者交易行为的实证研究[J].金融研究,2009,11:129-142.

[15]Lucarelli,Caterina and Palomba,Giulio.Investors' behaviour in Chinese stock exchanges:Empirical evidence in a systemic approach[R].Working Paper,2007.

[16]Sims C A.Macroeconomics and reality[J].Econometrica,1980,48:1-48.

The Behavioral Study of Chinese Investors Based on The VARX under Abnormalities

SHI Yong-dong,TIAN Yuan-bo

(School of Finance and Research Center of Applied Finance,Dongbei University of Finance and Economics,Dalian 116025,China)

Based on the market data and macroeconomic variables,behaviors and decision-making of Chinese stock investors are studied by VARX model under the abnormalities with introducing the dummies that represented the Big Bull Market and the Big Bear Market,and principal sources of influence on investors′behavioral changes are analysed by applying the impulse response and variance decomposition on the basis of Cholesky orthogonal decomposition.The main conclusions are as follows.Firstly,there are numerous irrational elements and speculation factors.Secondly,Chinese investors have more intense emotional changes in the Big Bear than in the Big Bull.At last,the behavioral changes of Chinese investors are barely influence by the macro-economy,but the bond market and the international stock market are the principal factors which affect the investors'behavioral changes.

VARX;capital market;investors'behavior;abnormalities;impulse response

F830.91;C3

:A

1003-207(2014)04-0017-08

2011-11-21;

2012-07-05

国家自然科学基金资助项目(71171036,71072140);国家社会科学基金重大项目(12&ZD067);辽宁特聘教授支持计划(辽教发[2013]204号);教育部人文社科青年基金项目(12YJC790091);辽宁省教育厅人文社会科学重点研究基地专项项目(ZJ2013037,ZJ2013043;辽宁省教育厅科学研究一般资助项目(W2013206);东北财经大学跨学科研究中心招标项目

史永东(1968-),男(汉族),黑龙江明水人,东北财经大学金融学院、应用金融研究中心,教授、中心主任,研究方向:金融工程、行为金融.