微观制度结构和劳动收入占比变化*

2014-05-14胡振华刘一蓓

胡振华,刘一蓓,韩 雷

(1.中南大学 商学院,湖南 长沙 410083;2.湘潭大学 商学院,湖南 湘潭 411105)

一、引言及文献回顾

中国劳动收入占比的变化到底是由制度决定的还是由产业结构决定的①关于劳动收入占比变化的原因有三种:技术、产业结构和市场制度(白重恩,钱震杰.劳动收入份额决定因素:来自中国省际面板数据的证据[J].世界经济,2010)。在此处我们认为技术和产业发展是密切联系在一起的,是产业发展的动力和结果。在文章中我们把技术因素也归于产业结构(经济演进)的范畴。因此,影响劳动收入占比的就是两个因素:产业结构和制度。?首先要提到的是著名的“卡尔多特征事实”,在这一事实中,卡尔多提到了劳动收入占比在经济长期发展中保持不变。但卡尔多提出这一事实的基础是一个单一的生产函数。如果说卡尔多描述的是正确的话,那他描述的也是整个宏观经济的加总(aggregate)反映。通过对经济进行分解(disaggregate),我们会发现产业结构在不断变化,劳动收入占比在产业间存在很大差异(Kongsamut,Rebelo,Xie,2001)。[1]869-882随着经济的发展,农业、工业以及服务业的就业和劳动收入占比分别呈现出减少、不变和增加的态势,其结果是总量水平的劳动收入占比保持稳定(Kongsamut,Rebelo,Xie,2001)。[1]869-882针对收入分配研究,产业的分解分析成为一种研究方法。最先进行这项工作的是Slow(1958)[2]618-631,然后很多学者跟进了这一研究。如果在经济发展过程中,农业比重下降、工业比重增加,服务业还处于萌芽状态时,劳动收入占比就会下降(Serres,Scarpetta,Maisonneuve,2001)。[3]375-401李稻葵等(2009)指出中国劳动收入占比的下降是一个阶段性现象,会随着经济的发展而改变。[4]70-82白 重 恩、钱 震 杰 (2009)[5]27-41和 罗 长 远、张 军(2009)[6]65-79通过从产业角度对中国劳动收入占比的变化进行实证研究,指出产业结构变化和不同产业劳动收入占比以正相关性同时变化时,均加剧了劳动收入占比的波动。这些研究成果反复论证了中国劳动收入占比变化是产业结构演进——工业化的结果。这类判断也和马克思“生产力决定生产关系”的观点十分相似,获得了大多数学者的认可。

上述研究存在三个问题:第一,片面对产业结构(演进)因素的强调。第二,分解方法本身的问题。在分解方法的基础上,必须深入到产业组织内部,也就是企业的具体运行制度才能发现产业的特点所在,找出劳动收入占比下降的真正原因。第三,数据的问题。这些研究的数据,特别是针对中国研究的数据都是利用的宏观数据。虽然也用到产业数据,但产业数据也是产业内部企业的综合表现,并不能区分出个体的差异。因此,为了进一步明晰到底是产业结构还是制度结构决定劳动收入占比的变化,有必要做两件事情:一是把产业的微观制度结构引入实证分析中,对劳动收入占比的下降做出更为全面的解释。目前这方面的工作,大多是针对市场 的 垄 断 程 度 (Spector,2004)[7]25-38、工 会 (姜 磊,2008)[8]7-12和产权性质(陈斌开、杨依山、许伟,2009)[9]30-42的研究。现代关于产业组织的主流研究是信息经济学和新制度经济学。虽然两者的研究范式不同,但同样关注治理机制这一核心问题(Hart & Moore,1988)[10]755-785。因此,当前的主要任务是把治理机制这一产业组织方式的主要特征引入到实证分析中来。二是利用微观(企业)数据对这一问题进行研究。通过微观数据的实证,也可以进一步验证宏观结论的稳健性,成为宏观实证的补充和修正。

文章的主要工作就是把生产的制度结构引入到劳动收入占比变化的分析中,进行微观数据的实证分析。特别需要说明的是,文章考察的制度变量是微观制度变量,是与合约治理结构有密切关系的。实证结果初步表明劳动收入占比变化和剩余控制权的配置、合作剩余的大小、资本产权属性有较强的相关性,与产业结构无明显关系。

二、计量模型、变量选取及数据来源

基本模型的设立。文章想要解释的主要是劳动收入占比(LS)的变化,所考查的对象是制度微观特征。根据威廉姆森的论述,签约后治理模式(R)决定了治理模式。[11]105-127同时,在合约治理模式一定的情况下,合作剩余变化(ΔQ)的变化也会影响剩余的分配结果,需要纳入到自变量中来;所考查的控制变量是经济发展阶段或者称为产业结构(I),[5]27-41即要进行实证的模型是:

可以简单写成下式:

模型的调整。模型的设置,需要体现出合约签约后治理的不同特征。1.资本参与公司治理的主要形式是股权,在模型中要体现出股权集中度(O)。2.资本参与公司治理的另外一种形式可能是债券(Debt)。3.资本拥有不同的属性。由于国有资本(Sown)的规模非常大,在公司的监管方面相对于非国有资本来说可能要弱一些,由此文章采取设置虚拟变量的形式,利用交互项来解决。4.考虑不同行业的影响。综合以上考虑,模型构建的方程如下:

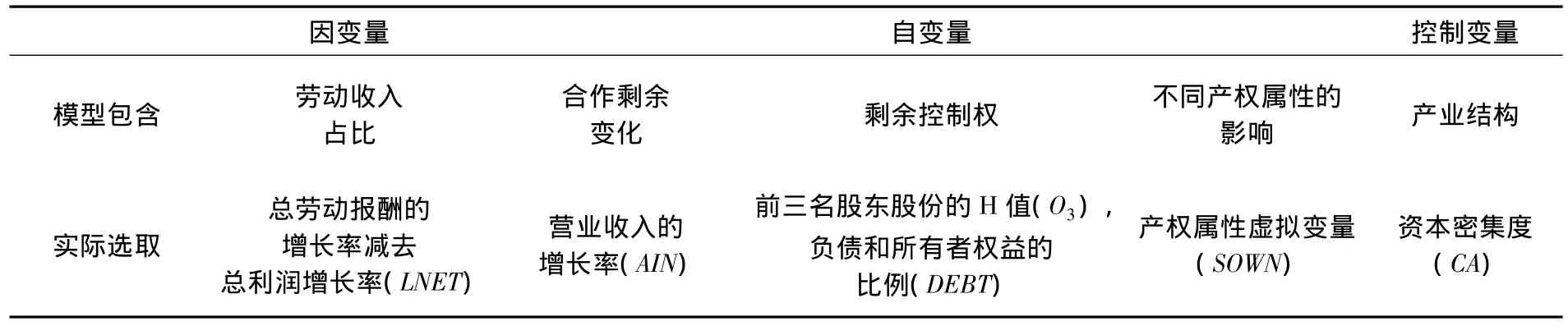

按照上述模型的要求,文章因变量和自变量的选取如下表所示:

表1 变量选取

数据来源及统计描述。以上变量的数据可以从国泰安上市公司数据库中获得。为了获得一个相对客观的平衡面板数据,文章通过以下步骤对相关数据进行整理。

1.通过2006到2009年的数据,获得2007—2009年的相关变量的增长率;

2.把历年的数据合并,去除掉包含残缺数据的公司,获得平衡面板数据;

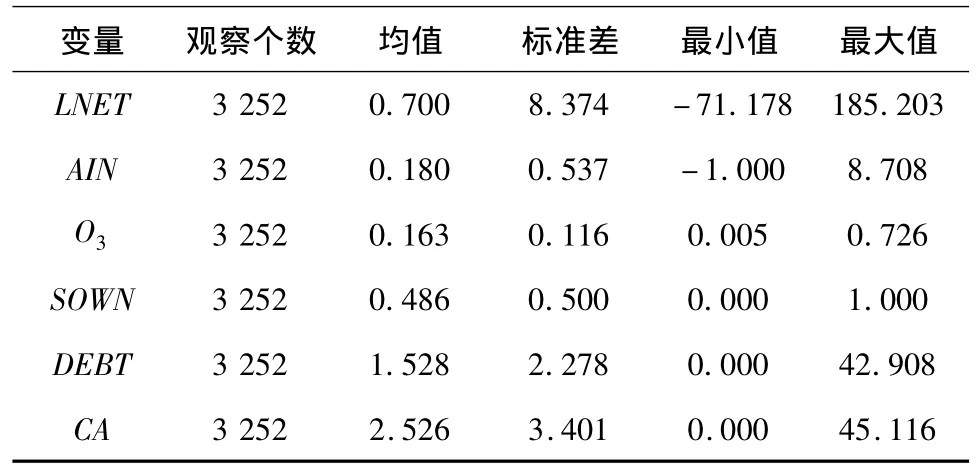

3.消除数据的奇异性。经过处理后我们使用的数据占市场总数据的比例为77%,并且企业在各个行业内都有分布,这就基本保持了数据的随机性。这些数据的统计描述如下表所述。

表2 相关变量的统计描述

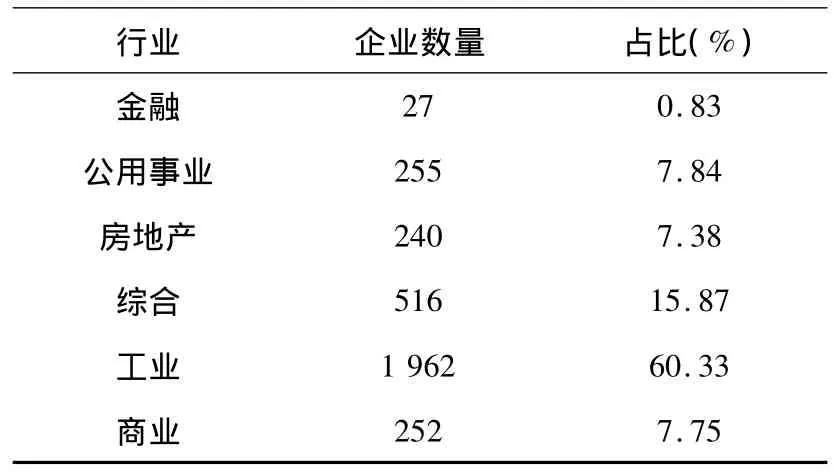

表3 各行业企业分布

三、回归过程及结果

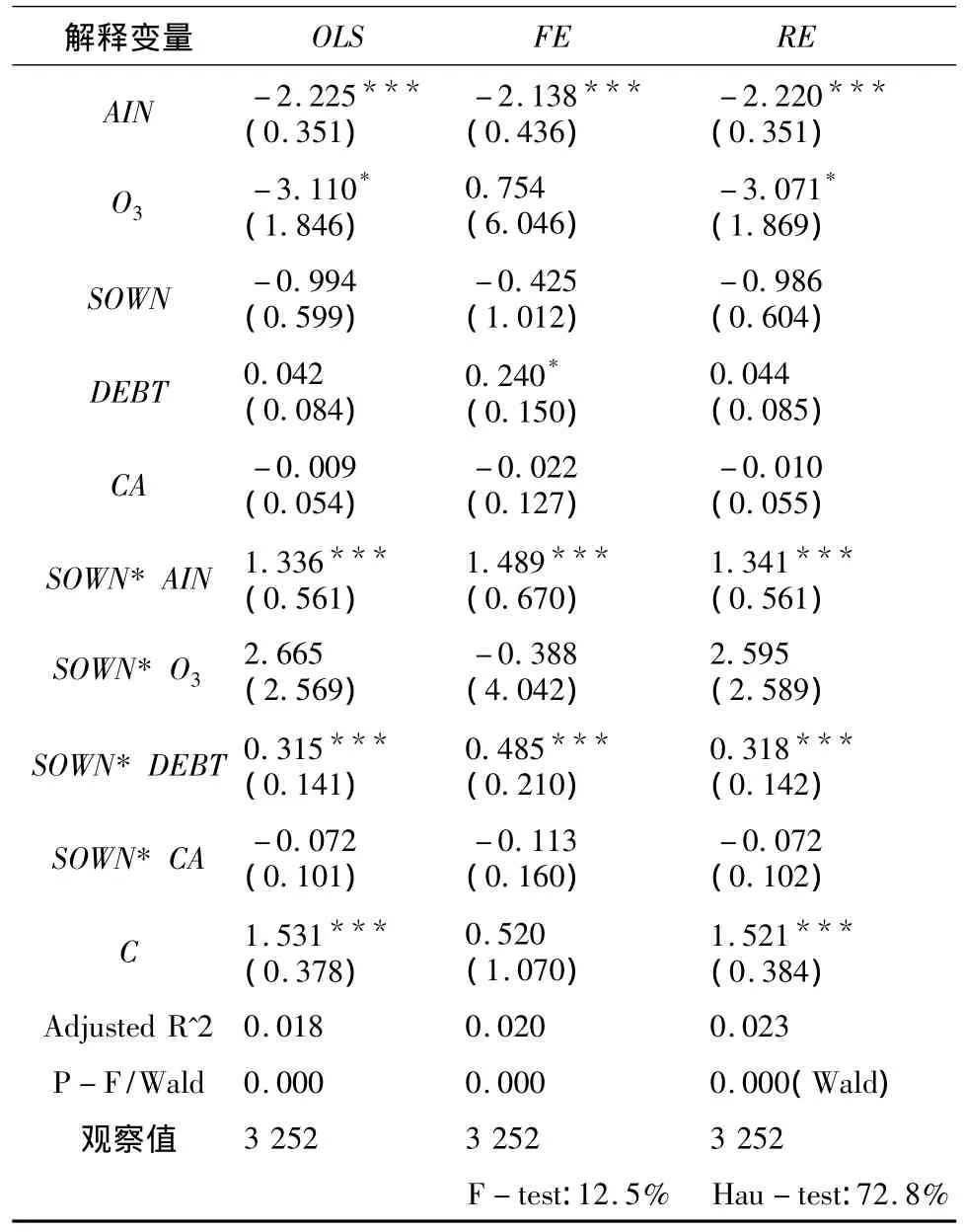

(一)个体效应检验。首先进行固定效应模型的回归,然后利用结果中的F检验,检验个体效应。如果没有发现存在个体效应,可以直接进行混合数据的OLS回归。如果发现个体效应,则再进行随机效应模型回归。利用豪斯曼检验区分是固定效应还是随机效应。通过检验发现,本模型中存在个体效应,并且是个体的随机效应。混合最小二乘法、固定效应模型和随机效应模型的估计结果如下表所示①文章的回归都使用Stata11软件完成。。

表4 2007—2009年上市公司回归结果

(二)稳健性说明。文章需要实证的是微观制度结构(剩余控制权配置)和产业结构到底谁影响了劳动收入占比。上文已经证明微观制度结构有更为重要的影响。为了进一步说明回归结果的稳健性,文章进行以下回归:第一,从剩余控制权来看,首先要按照国有企业和非国有企业进行分组回归;其次,文章按照股权集中地把企业分为5个等级(分散、半分散、平衡、半集中、集中),利用OLS进行分组回归。第二,从行业影响来看,可以按照股票行业代码进行分组回归。结果如下表所示:

表5 不同股权集中度和股权性质的分组回归

从表5可以看到4点:一是股权集中度和股权性质明显对劳动收入占比有显著影响。二是国有企业更有利于劳动者的收入。国有企业合作剩余的系数比非国有企业要大。三是股权集中度与劳动收入变化的关系呈现出随着股权集中,劳动收入占比先下降后上升的趋势。说明股权集中到一定程度后,利益分配倾向于代表大股东利益的内部人,而不是所有的股东。四是国有企业中的债权参与有利于劳动者收入提高。这4点发现都与之前的回归一致,证明文章关于剩余控制权配置的回归结果是稳健的。

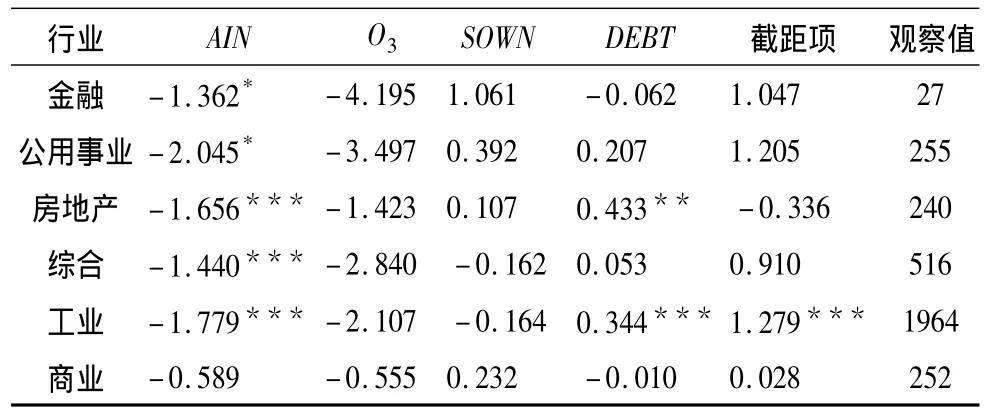

表6 不同行业的分组回归

从表6来看,不同行业AIN的回归系数不同,但其变化范围不大,在-1.362至-2.045之间,远低于从股权集中度看系数的变化,也就说明行业不同并不能带来充分的变化。AIN系数从小到大排序为公用事业、工业、房地产、综合、金融和商业。从其股权集中度的均值来看,从大到小排序为公有事业(21.2%)、工业(16.5%)、房地产(16.4%)、金融(15.4%)、综合(14.3%)和商业(13.6%)。可见,不同行业AIN系数的变化与股权集中度的变化基本一致。这就可以说明文章回归显示劳动收入占比变化与产业结构不相关的结论是稳健的。为了进一步论证结果的稳健性,文章抽出其中的单一行业(工业)根据股权集中度不同再次进行分组回归。

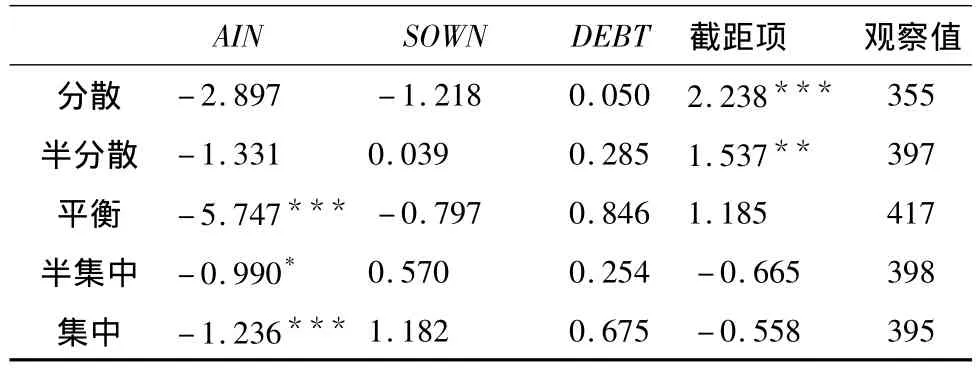

表7 工业内按股权集中度的分组回归

从表7可以看出,在工业中劳动收入占比的变化也主要受股权集中度的影响。当股权集中到一定程度时,AIN的系数才显著,并随着股权集中度呈现出规律性变化。这与文章的假说是一致的。

(三)回归结果的说明。在资本雇佣合同下,劳动收入占比变化和合作剩余的增长成反向变动。上市公司的劳动合约签约后治理模式都是资本主导型的。合作剩余的增长越快,劳动收入占比的增长越慢。发展越快的公司,反而劳动收入占比增长越慢。公司创造的剩余,并没有在资本和劳动之间平等共享。可见,在资本主导的社会,资本也主导了利益的分配。

越强的资本剩余控制权,劳动收入占比增长越慢。上市公司劳动合约的治理虽然都是资本主导的劳动合约治理模式,但这些公司的资本控制程度并不一致。1.一般来说,股权越分散的公司,两权分离度越大,资本剩余控制能力越差,反之则越强。回归结果表明,在3个回归模型中有2个O3系数都为负,并且非常显著。在系数为正的模型中,结果并不显著。2.不同的资本属性,控制能力也不同。普遍认为,国有资本产权的控制能力要弱于非国有资本的产权控制力。根据这一点,可以推断国有资本的劳动收入占比增长要比非国有资本快。虽然单纯的SOWN回归结果为负(不显著),但其与合作剩余的交互项为正。说明在合作剩余增长过程中,国有企业的劳动者能获得更大的收益。3.债权是资本参与生产的一种特殊形式。债权相当于公司雇佣资本。由于债务人不参与具体的生产经营,对公司剩余控制的能力最弱。可以推断,债权产生的收益首先会被具有剩余控制权的一方获得,提高控制方的收益比例。从回归结果来看,单纯债权的系数虽为正,却基本不显著或者微弱显著。但当控制资本控制权的属性时,国有控股企业随着债权的增加,劳动收入占比增长明显是正的,说明在相对较弱的资本控制权下,债权的收益才会向劳动者倾斜。从这里也可以看出,在同样的股权集中度下,不同资本权利的控制强度排名是:非国有股东、国有股东和债权人。

产业结构和劳动收入占比没有明显关系。根据主流文献的论述,产业结构和劳动收入占比有密切关系。劳动收入会随着资本密集程度而降低。但在这一节的实证中,产业结构和劳动收入占比变化的关系基本不显著。这也就说明,劳动收入占比更多是由制度因素决定的,而不是产业结构。这与文章的推断是一致的,收入分配更大程度上是一个制度问题。

四、结论

文章试图回答:到底是产业结构还是制度结构决定了劳动收入占比的变化。当前,很多学者的研究偏向于产业结构决定了劳动收入占比变化,忽视了生产的制度结构,由此导致分析我国劳动收入占比降低时过多关注产业结构的问题。文章从生产的微观制度结构——劳资合约的剩余控制权配置出发,分析了劳动收入占比变化和劳动者剩余控制权大小的关系,并通过上市公司的数据进行实证。实证结果表明劳动收入占比变化和剩余控制权的配置、合作剩余的大小、资本产权属性等制度变量有较强的相关性,与产业结构无明显关系。有两点值得再次强调:一是当前的研究更多关注了产业结构的变化,忽视了制度结构对收入分配的重要影响;二是当经济处于上升期时,合作剩余是不断扩大的,如果不相应提高劳动者在劳资合约中的权利,就可能带来劳动收入占比的下降。经济发展和制度改革应该是同步的。

[1]Kongsamut P,Rebelo S,Xie D.Beyond Balanced Growth[J].Review of Economic Studies,2001,68(4).

[2]Solow R M.A Skeptical Note on the Constancy of Relative Shares[J].American Economic Review,1958,48(4).

[3]Serres D,Scarpetta S,Maisonneuve L.“Falling Wage Shares in Europe and the United States:How Important is Aggregation Bias?[J].Empirica,2001,28(4).

[4]李稻葵,刘霖林,王红领.GDP中劳动份额演变的U型规律[J].经济研究,2009(1).

[5]白重恩,钱震杰.国民收入的要素分配:统计数据背后的故事[J].经济研究,2009(3).

[6]罗长远,张军.经济发展中的劳动收入占比:基于中国产业数据的实证研究[J].中国社会科学,2009(4).

[7]Spector D.Competition and the Capital-Labor Conflict[J].European Economic Review,2004,48(1).

[8]姜磊.我国劳动分配比例的变动趋势与影响因素——基于中国省级面板数据的分析[J].当代经济科学,2008(4).

[9]陈斌开,杨依山,许伟.中国城镇居民劳动收入差距演变及其原因:1990—2005[J]. 经济研究,2009(12).

[10]Hart O,Moore J.Incomplete Contracts and Renegotiation [J].Econometrica,1988,56(4).

[11]奥利弗·威廉姆森.资本主义经济制度[M].段毅才,王伟,译.北京:商务印书馆,2009.