深水及超深水半潜式钻井平台市场前景

2014-05-09刘方琦

刘方琦

随着全球对原油的消耗量不断增长,陆地和浅水区域的原油产量已不能满足需求。深水油气勘探与开发越来越受到各国的高度重视,全球深水钻井装备以及深水钻井技术也随之得到了快速发展。其中,半潜式钻井平台在波浪中的运动响应、对恶劣海况的适应性、甲板可变载荷以及自持力等方面的优越性,逐渐成为深水钻井的主力。

深水油气资源开发前景

原油和天然气在今后相当长一段时间内仍将是全球最主要的基础性能源,且在未来20年内全球一次能源消费量不会有下降趋势,并一直会在50%以上。而辽阔的海洋蕴藏着丰富的油气资源,据估算,全世界具有油气远景的沉积盆地面积共7746万km2,其中位于海底区域的沉积盆地面积约2639万km2,占总面积的34%。海洋石油蕴藏量约1000亿吨,探明储量约为380亿吨;天然气资源量约为140万亿立方米,探明储量约40万亿立方米。随着工程技术的不断创新,海洋油气勘探将向更深水区发展,储量还会继续增加。因此,全球海洋油气资源潜力巨大,勘探前景良好,将成为今后世界油气勘探开发的重要领域。

国际能源署公布的数据表明,近10年发现的超过1亿吨储量的大型油气田中,海洋油气占到60%,其中一半是在水深500米以上的深海,且海洋中发现的油田规模也远远超过陆地发现的油田规模。全球可开发石油资源(不含轻质致密油)共2.7万亿桶,其中的45%位于海上,这其中的1/4藏于超过500米的深水中。对于非OPEC国家来说,这一比例则更高:55%位于海上,其中1/3是深水。

图1:全球海洋石油和天然气探明储量分布

从图1可以看出,海洋油气资源与陆地油气资源一样,分布极不均衡。世界四大油气聚集中心分别为波斯湾、欧洲北海、墨西哥湾以及中国南海,北极也有可能蕴藏巨量的油气资源。而巴西是后来新出现的海洋油气资源储量大国,已探明的石油储量达140亿桶,远景储量高达800亿桶。

世界五大海上油田中有三处位于波斯湾,其中排名第一的是位于沙特阿拉伯东北部海域的萨法尼亚油田,已探明可采储量360亿桶,在世界十大油田中排名第四。位于里海北部水域的卡沙干油田是中东地区以外的最大油田,由于地理条件恶劣等原因,于2000年勘探发现以来的10多年时间里一直处于建设当中,2013年9月投产后不足一月因管道泄漏再次关闭,总投资高达412亿美元,堪称世界最昂贵的石油项目。近年来,巴西石油公司在桑托斯湾钻井勘探,陆续发现了石油储量丰富的大油田,除了卢拉油田外,还有卡尔卡拉油田和瓜拉油田。其中,卡尔卡拉油田位于一条400多米厚的石油储藏带上,其石油储量可能还会超过卢拉油田。

近年来,北极地区的油气开发成为了另一个新的热点,美国地质调查局(USGS)在2008年的评估表明该地区可开发的石油资源约900亿桶(占世界总量的14%),天然气资源约47万亿m3(占世界总量的1/4以上),这些资源中的84%位于海上。目前来看,由于种种条件的限制,短期内该地区不会出现大的产量,但相信随着技术条件的日趋成熟和不断增长的油价,北极将成为人类重要的能源基地。

深水钻井投资情况

根据OPEC的数据显示,目前全球每天能源产量约为2.4亿桶油当量,而到2035年将超过3.5亿桶油当量,其中石油占比最高,并保持在30%左右。图2是国际能源署(IEA)在2012年《世界能源展望》中对2005 ~2035年间海洋石油资源开发情况的预测。到2035年,全球石油消费将达到约1.12亿桶/天,比2011年8820万桶/天的消耗量增加27%,因此未来全球石油产量必须保证80万桶/天的增量,才能满足全球石油需求。由于巴西、西非以及美属墨西哥湾地区开发活动的活跃,深水区域的产量将从2011年的480万桶/天增长到870万桶/天,仅巴西的深海盐下层油田的日产量就将达到440万桶/天。相反,墨西哥湾和欧洲北海等地区的浅水石油产量将减少。

相对其他非传统石油开采途径,海洋石油的开采成本相对较低,而储量又很高,性价比仅次于陆地。目前海洋石油开发的税前成本为15 ~60美元/桶,平均成本约40美元/桶,也就是说如果油价处于35 ~65美元之间,开采海洋石油就具有经济效益。2008年金融危机之后,世界原油价格一直在80 ~120美元价格区间震荡,而且根据IEA预测,今后一段时间内仍将在此区间震荡。

高油价和先进的技术,使得国际各大石油公司有机会在传统核心区以外的深水海洋环境中创造更高的附加价值。2004年至2013年十年间,全球海上石油勘探支出增长了一倍多。据专业咨询公司预测,2012年全球深水及北极海上钻井开支为430亿美元,而到2020年将增至1140亿美元,钻井数也将由500口增至1250口。与之相适应,2016 ~2022年,全球对深水钻井设备的需求将增加95套。

由于海洋钻采技术不断向深水发展,新型设备能适应更大的水深,而且深海石油储量非常丰富,浅海石油开发时间已经很长,储量逐渐萎缩,深海石油开发进程明显加快。业内普遍认为,未来几年海洋工程装备的需求将出现地区差异化,投资将主要集中在巴西海域、美国墨西哥湾、中国南海、西非几内亚湾等区域。

2010年墨西哥湾石油泄漏事件对该地区深水开采的影响已逐步消退,深水开发需求和活动钻机数量都明显上升。据估计,墨西哥湾的海洋石油开发的资本支出将从2011年的90亿美元增长到2015年的125亿美元以上。2015年,墨西哥湾深水投资将占全部资本支出的76%,达到95亿美元。Infield Systems预计到2017年,美国墨西哥湾将新开采49处深水油田,浮式钻井平台的需求超过50座,并需要安装13座浮式生产设备。

船队保有量及订单情况

截止2014年7月,全球现有半潜式钻井平台248座,其中22座平台处于深度闲置状态。除去闲置、改装和检验维修状态等“不可参与市场竞争的装置”,在市场中活跃的平台共189座,其中已签约平台168座。248座平台中,有中等水深平台120座,深水平台44座,以及超深水平台84座。目前船队所面临的老化问题非常严重,平均船龄为24.4年,接近一半的平台船龄大于30年,甚至有船龄41年的老旧平台还在进行钻井作业。

图2:2005~2035年世界石油产量预测

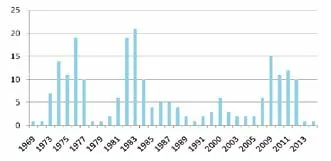

图3:2004~2014年海上石油勘探开发支出(万美元)

图4:全球半潜式钻井平台的交付时间分布

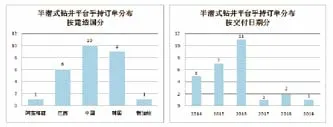

目前,世界船厂半潜式钻井平台手持订单27座,交付时间从2014年下半年到2019年,大部分由中国、韩国和巴西的船厂承建。新建平台中超深水钻井平台比例较大,平均工作水深2237米,平均钻井深度在10000米以上。以工作水深为标准来看,中国船厂较韩国船厂显现出了明显优势,10座平台中有8座工作水深在1500米以上,属于超深水平台,而韩国船厂仅有4座。值得一提的是,烟台中集来福士船厂为挪威一深水钻井装备公司承建的两座世界上最先进的第七代超深水双塔钻半潜式钻井平台,配备DP3动力定位系统,最大工作水深为3658米,钻井深度达到15250米。

图5:半潜式钻井平台的手持订单分布

2012年初以来,全球前十大钻井承包商拥有的平台数量在不断下降,并且这一势头还将继续,而这正是平台更新换代、增加新型高端平台的显性表现。特别是几家老牌钻井平台承包商,如美国的Transocean 公司、Noble 公司等,都看好新型高端平台的市场前景,为此正在紧锣密鼓地把不符合未来市场需求的旧平台淘汰掉,并积极订造高端装备。Transocean公司更是表示,将来只经营高端平台。另一家美国承包商Ensco公司则把标准化引入正在订造的高端钻井装置,打造系列Ensco8500标准型钻井装置,以便在设备、培训等方面实施标准化操作,大幅提高效率。

功能齐全、技术完备的平台队伍可以帮助承包商提高其在全球范围的竞争力,而且因为适应性强,不会因为某一市场的低迷而影响整个船队的运营状况。然而,钻井平台承包商的船队规模需要与企业的发展战略和资本运作能力相匹配,承包商通常在三种情况下考虑订造新装备,一是与钻井公司等下家草签了平台租约,二是市场价格低,三是投机订 船。2012年以来,钻井平台的价格微幅上涨,但市场的高利用率和高租金开始吸引承包商持续进入,在没有租约的情况下自行订造。

船队利用率及日租金

近20年以来,全球钻井平台的供应量长期向上,而需求随经济波动出现同向大幅波动,每轮油价的顶部必然伴随着利用率的高企,从而刺激供给的上升。2008年金融危机时的油价低至34美元附近,全球石油消费量连续两年出现负增长,而半潜式钻井平台由于钻井深度大、售价高、附加值大,因此受到下游需求下降的冲击相对较小,反而一直处于供不应求的状态。

随着全球深水勘探的活跃,半潜式钻井平台的需求也出现了爆发性的增长。据统计,2000至2012年的需求复合增长率达到了15.3%,尤其是2008年到2010年的需求增速更是高达36%。基本上所有新增平台都会迅速被签约,尤其是工作水深在7500ft以上超深水平台的签约利用率甚至一度维持在100%。

除了油价涨跌和供需变化的影响外,技术进步也起到了极大的推动作用。由于平台造价较高,因此在设计过程和实际运营中都十分注重平台多功能化,许多平台具有钻井、修井、采油、生产处理等多重功能,进一步促进了平台利用率的提高。

显而易见,油价上涨会带来钻井需求的增加,因而平台合同日费率就随着油价波动而受到影响,且无论涨跌都有一段时间的滞后性。一般来说,随着工作水深和钻井深度增加,参与竞争的平台数将减少,因此工作水深较大、钻井深度较深、动力定位等都是保证较高日费率的支持因素。新建的深水及超深水平台由于技术、设备的更新,钻井效率往往较老平台高许多,所以在浅水区也会有一定的竞争力。然而有时承包商为了避免平台步入深度闲置,保持船队数量和活跃度,会主动压低价格以争取合同,但这通常只发生在市场低谷时期。来自Rigzone的数据显示,深水半潜平台的日费率在经历了2009年的大幅下跌之后,已开始回升,从2010年的平均30万美元/天到2014年初的55万美元/天,期间虽有波动,但回升势头明显。

图6:超深水半潜式平台利用率及日费率

图7:世界半潜式钻井平台利用率

尽管海洋油气开发还存在着各种各样的风险,如勘探成功率低、边际成本高、投资风险大,却比其他船舶和海洋工程领域率先走出了金融危机的寒冬,掀起了新一轮勘探和投资高潮。受世界钻井市场供需关系影响,未来几年深水平台建造市场将呈现以下一些发展趋势。随着石油公司向深水和超深水油区进军,半潜式平台和钻井船的需求将增加;费率的日渐增加将推动防喷器升级换代的需求;更加严格的安全法规、老旧平台更新换代、恶劣海况适应性以及持续高油价,都将成为石油公司下单的驱动力;韩国在深水平台新订单量方面仍将领先;日趋严格的法规还将促使更新、更安全的海工配套设备的出现;越来越多的船厂将会进入深水平台建造以及海底装备制造领域。