论民国时期外商在华企业的股息

2014-05-04郭岩伟

郭岩伟

目前学界对于本土股份制企业官利的研究已非常深入①集中探讨官利的成果主要有:朱荫贵:《中国近代股份制企业研究》,上海财经大学出版社2008年版;《引进与变革:近代中国企业“官利”制度分析》,《近代史研究》2001年第4期;《从大生纱厂看中国早期股份制企业的特点》,《中国经济史研究》2001年第3期;《中国近代股份制业企业的特点——以资金运行为中心的考察》,《中国社会科学》2006年第5期。张忠民:《艰难的变迁——近代中国公司制度研究》,上海社会科学院出版社2002年版;《近代中国公司制度中的“官利”与公司资本筹集》,《改革》1998年第3期。李玉、熊秋良:《论中国近代的官利制度》,《社会科学研究》1996年第3期。李玉:《晚清公司制度建设研究》,人民出版社2002年版;《北洋政府时期企业制度结构史论》,社会科学文献出版社2007年版;《晚清洋务民用企业的公司性刍论》,《南京大学学报》2000年第4期;《中国近代股票的债券性——再论“官利”制度》,《南京大学学报》2003年第3期;《惯性与变迁:北洋时期的公司股息制度》,《安徽史学》2009年第1期;《中国近代公司制度建设的几个面相——以张謇创业为中心的考察》,《南京大学学报》2009年第4期。邹进文、姚会元:《近代中国股份企业的官利制》,《历史档案》1996年第2期。邹进文:《近代股份制的“中国特色”之一——试论清末股份企业的“官利制”》,《中国经济史研究》1996年4月等。,并认为本土企业官利早期一般具有不管企业盈亏均应给付、固定利率并载于企业章程、以年利计算、从交付股金日起息等特点②朱荫贵:《引进与变革:近代中国企业官利制度分析》,《近代史研究》2001年第4期。,且官利制度的上述特点在民国时期又发生了一系列变化。同时学界关于外商在华企业相关内容的研究则极为薄弱,雷麦《外人在华投资论》的中译本将英国在华企业的股息和红利统称为红利③[美]雷麦:《外人在华投资论》,蒋学模、赵康节译,商务印书馆1937年版,第384—386页。,汪敬虞先生在《19世纪西方资本主义对中国的经济侵略》和“十九世纪外国侵华企业中的华商附股活动”中对19世纪外商进入中国的进程及其在各个行业的发展做了全面论述,并介绍了部分企业的股息分配状况①汪敬虞:《十九世西方资本主义对中国的经济侵略》,人民出版社1983年版;《十九世纪外国侵华企业中的华商附股活动》,《历史研究》1965年第4期。,李志英将官利制度作为外商在华企业制度的变异之一②李志英:《外商在华股份公司的最初发展——关于近代中国股份公司制度起源的研究》,《北京师范大学学报》2006年第1期。,李玉则通过外商企业虽多未规定固定股息但股票认购踊跃现象的解读,对官利产生的原因进行了探讨③李玉:《中国近代股票的债券性——再论“官利”制度》,《南京大学学报》2003年第3期。,而杨在军和张岸元则认为晚清外商保险公司保家行的固定股息具有官利的性质④杨在军、张岸元:《关于近代中国股份制起源的探讨》,《江西社会科学》2003年第1期。。另外国外相关研究主要集中于对当代股息问题的探讨,对近代外商在华企业的利润分配则少有涉及⑤Merton H.Miller,Franco Modigllani,“Dividend Policy,Growth and the Valuation of Shares”,The Journal of Business,Vol.34,No.4,1961.Kerry Pattenden,Garry Twite,“Taxes and Dividend Policy under Alternative Tax Regimes”,Journal of Corporate Finance,Vol.14,No.1,2008.。

同时在民国时期的主流报刊如《申报》中,存在着大量的外商在华企业发放股息、股利、官利的报道。而按照当时的西方股份制企业组织制度,并不存在本土股份制企业利润分配中的官利制度,这是否意味着民国时期外商在华企业在本土化过程中也发放官利呢,二者在概念及含义上是否一致呢,二者之间又存在哪些异同呢,他们之间的关系又如何?结合这些报道绝大多数转译自当时的《字林西报》、《北华捷报》、《大陆报》和《文汇报》等英文报刊的历史背景,本文运用上述外商在华企业相关报道的中英文原文、英文报刊中的企业年报、股东会会议记录、中英文辞典的有关词条及相关档案资料,分析了民国时期外商在华企业股息的概念及其与本土企业相关概念之间的关系⑥本文主要探讨中外企业普通股的股息,而中外企业优先股等特种股票因相对复杂,已另辟专文论述。。

一、问题的引出

首先对外商在华企业作一界定,本文所涉及的外商在华企业主要有两类:一是欧美及日本股份制企业在华开办的分支机构,如麦加利银行 (Chartered Bank of India,Australia and China)上海分行、花旗银行 (International Bank)⑦据《美国花旗银行在华史料》所载《花旗银行上海分行简史》:1902年在上海开设分行时名为“International Banking Corporation”,后为纽约国民城市银行 (National City Bank of New York)所合并,即现代译名所见之花旗银行译名。上海分行、横滨正金银行 (Yokohama Specie Bank)上海分行等;二是欧美及日本公司或商人在华招股集资创办的股份制企业,如汇丰银行(Hongkong&Shanghai Banking Corporation)、友邦人寿保险公司 (Asia Life Insurance Co.)、英商怡和各纱厂有限公司 (The Ewo Cotton Mills,Ltd.下文简称怡和纱厂)、上海纺织株式会社 (The Shanghai Cotton Manufacturing Co.)、上海自来水公司 (Shanghai Waterworks Co.Ld.)、大英自来火房 (Shanghai Gas Co.又称上海自来火公司)等⑧公司译名据The North-China Desk Hong List(字林报行名录)1926.Shanghai:Printed and Published at the Offices of the North-China Daily News&Herald,Limited,1926.下文公司译名均参考字林洋行出版的各版本行名录。,该类企业虽然主要在华经营业务,但主要由洋行或洋商发起,并且多数注册在国外或其所属殖民地,从而便于在法律上取得外商企业的身份,但其中大部分企业有中国商民附股⑨汪敬虞:《十九世纪外国侵华企业中的华商附股活动》,《历史研究》1965年第4期。。因此本文将上述两类企业称之为外商在华企业,而非外资在华企业。另外本文涉及的外商在华企业不包括华人华侨在中国创办的企业,如中南银行、四大百货及永安旗下的永安纱厂、南洋兄弟烟草等企业。尽管华人华侨创办的企业也有部分在香港注册,但在当时的主流中英文报纸如《申报》和《字林西报》并不将之视为外商企业,故不在本文探讨的外商在华企业范围内。与外商在华企业相对的是华商企业,但为避免与华侨资本的企业相混淆,故本文将之称为本土企业,即本土商人招股集资设立的股份制企业。

近代本土企业的官利、股利和股息三者的含义基本相同,即公司章程规定并受官方认可之固定收益 (晚清一般为10%,后为8%,20世纪二三十年代降至6%),与红利 (即余利)相对⑩朱荫贵:《引进与变革:近代中国企业“官利”制度分析》,《近代史研究》2001年第4期。。但进入民国后,官利本身 (相对于晚清时期)发生了一系列变化。虽有悖于《公司条例》和《公司法》的规定 (特别条例除外),但官利仍普遍存在,并在三四十年代多改称股息,其最大的变化是“不得移本作息”原则的普遍推行,同时学界认为这一时期的官利具备以下特点:(1)一般从企业利润提取;(2)一般公司每年于股东会后一次性支付,个别公司鉴于一次支付数额过大,每年分两次支付 (如中孚银行、浙江银行);(3)官利多载于企业章程,其利率有最高限额 (现实中部分公司为迎合投资者心理,多在章程、招股公告规定官利利率),官利之后有剩余则发红利;(4)计息时间上多为缴股即起息;(5)以股本发官利的传统并未根除,并在少数企业中存续 (1914年《公司条例》和1929年《公司法》分别有公司注册之后三年或两年以上开业的,经官方批准后可以股本发五到六厘官利之特别规定,现实中亦有该种现象存在)①朱荫贵:《中国近代股份制企业研究》,上海财经大学出版社2008年版,第153—154页;李玉:《北洋政府时期企业制度结构史论》,社会科学文献出版社2007年版,第419—459页。。

与此同时,在当时的主流汉语报刊如《申报》中存在着大量外商在华企业发放股息、股利和官利的消息,然而按照严格的西方股份制企业组织制度,这些企业并不存在发放本土企业意义上的“官利”的合理性。那么在涉及外商在华企业的利润分配时,其股息、股利和官利的概念是否与本土企业相同呢?下面分别以银行业、棉纺业和公用事业三个代表性领域中的外商在华企业为例进行分析。

英资银行是当时外商在华银行中资历最厚、影响力最大的金融势力,以1853年成立于伦敦、1857年即在上海设立分行的麦加利银行为例②联合征信所:《麦加利银行概况调查》,上海档案馆藏,档案号Q78-2-14094。,1926年3月19日的《申报》发布了“麦加利银行拟发股息”的消息:

麦加利银行拟发股息:文汇报云,麦加利银行董事会,拟发给去年下半年股息,年息一成四分,另红利每股六先令三便士,所得税在外,此外拨提职员养老准备金二万五千镑,房产准备金十二万五千镑,滚存下届二十万九千二百七十八镑四先令六便士,将提交股东会议决。③《麦加利银行拟发股息》,《申报》1926年3月19日,第4张第14版。

同一天的《字林西报》亦刊载了同一条消息④因当时的英文版《文汇报》(The Shanghai Meroury)无法查阅,故以《字林西报》相同内容替代。:

Chartered Bank Dividend:The manager of the Chartered Bank of India,Australia and China has received from the head office in London the following telegram:

At the approaching annual general meeting of the shareholders,the Directors will recommend that a dividend be declared for the past half year at the rate of 14 per cent.per annum and a bonus of 6s/3d per share free of income tax,that£ 25,000 be added to Officers'Superannuation Fund,£ 125,000 written off Premises Account,and that£ 209,278.4.6 be carried forward.⑤“Chartered Bank Dividend”,The North-China Daily News,March 19,1926,p.3.

显然《申报》将英文“Dividend”译为“股息”,另外这种译法还出现在汇丰银行⑥《汇丰银行去年盈余之分配》,《申报》1924年2月21日,第4张第13版;“Hongkong&Shanghai Bank”,The North-China Herald,February 23,1924.p.291.和有利银行 (The Mercantile Bank of India)⑦《有利银行发股息》,《申报》1926年3月13日,第4张第14版;“Mercantile Bank's Dividend”,The North-China Daily News,March 13,1926.p.3.发放股息的报道中。汇丰银行、麦加利银行和有利银行主要服务于英国的殖民利益并开展相关金融业务,并各有侧重,如麦加利银行经营一般商业银行业务,而以汇兑为主⑧联合征信所:《麦加利银行概况调查》,上海档案馆藏,档案号Q78-2-14094。。麦加利银行和有利银行总部均位于伦敦,上海为其海外分行;而汇丰银行则是为克服上述银行总部遥远、信息反馈不及时的弊病而设立的①《汇丰银行简史》,上海档案馆藏,档案号S173-1-153-26。,主要由英德美中和波斯等国商人合股 (后因他方退出而成为一家英商银行)②彭信威:《中国货币史》,上海人民出版社1958年版,第670页。,总部虽位于香港,但其公司制度是按照英国公司法组织的③[英]毛里斯、柯立斯:《汇丰——香港上海银行 (汇丰银行百年史)》,中国人民银行总行金融研究所、李周英等译,中华书局1979年版,第57页。。

以伦敦为代表的西欧是近代股份制企业的发源地,并无发放本土企业意义上官利的规定,如果将外商在华企业的股息等同于本土企业的官利,则与西方股份制企业的利润分配制度相悖。最重要的是,如上述《字林西报》所载麦加利银行发放股息的电报抬头所示,该电报是同时发给印度、澳大利亚和中国分行的,而印度和澳大利亚是英国的殖民地,承袭英国公司制度,分派官利同样显得不合逻辑。

如果上述英商银行的利润分配制度并不能完全代表近代西方股份制企业制度,那么近代代表美国在华金融势力的花旗银行股息分配,则有助于我们理解股息的确切含义。1921年9月25日的《申报》转译了“花旗银行将发股息”的消息:“半年股息,决照二分四厘年息 (即百分之二十四)”④《花旗银行将发股息》,《申报》1921年9月25日,第4张第14版。,而之前一天的《字林西报》的“International Bank Dividend”条目下有“a semiannual dividend at the rate of 24 per cent.per annum has been declared,payable September 30,1921”⑤“International Bank Dividend”,The North-China Daily News,September 24,1921.p.7.的表述。可见《申报》在涉及美商花旗银行利润分配时,同样将英文“Dividend”译为“股息”。花旗银行是总部位于纽约的当时美国最大的银行之一,是典型的西方股份制企业,如果将外商在华企业股息等同于本土企业官利,同样有悖于西方股份制企业的利润分配原则。

那么深受中国文化影响,近代以来奉行“脱亚入欧”政策的日本所开办的银行是否存在本土企业意义上的官利派发呢?本土企业的官利一般会在企业章程中有明确规定,如中国银行1915年、1918年、1922年、1928年章程均规定:“本行股利分为下列二种:甲官股照每年四厘正息;乙商股照每年七厘正息”⑥中国银行总行、中国第二历史档案馆编:《中国银行行史资料汇编》,中国档案出版社1991年版,第136、148、159页;中国第二历史档案馆、中国人民银行江苏省分行、江苏省金融志编委会合编:《中华民国金融法规档案资料选编》,档案出版社1990年版,第550页。,交通银行1907年奏定章程和1925年、1928年章程均规定股利常年六厘⑦交通银行总行、国家历史档案馆编:《交通银行史料第一卷 (1907-1949)》,中国金融出版社1995年版,第173、206、215页。。以日本对外汇兑业务最为发达的横滨正金银行为例,其章程⑧该章程于1887年通过,后经不断修订,其中第89、92条在1940、1941年做过修订,“史料”译自1942年刊印本。“决算与分红”部分涉及股东利益分配的第88、第90和第92三条中并无股息发放的内容⑨傅文龄主编:《日本横滨正金银行在华活动史料》,中国金融出版社1992年版,第16—17页。,但在1926年3月31日《申报》刊载的“正金银行之营业状况”条目中却提到了派发股息:“正金银行报告,去年七月至十二月之半年中,获利一千四百八十万日金,股东派息一分二厘。”⑩《正金银行之营业状况》,《申报》1926年3月31日,第4张第13版。

那么此次派发的股息是什么性质呢?1926年4月2日《字林西报》的“Yokohama Specie Bank”目下有“recommend a dividend at the rate of 12 per cent.per annum”⑪“Yokohama Specie Bank”,The North-China Daily News,April 2,1926.p.3.的记载,即派发折合年股息率12%的末期股息,《申报》这次同样将英文“Dividend”译为“股息”。横滨正金银行公司章程中并未涉及股息内容,但却在1926年上半年按照12%的年股息率派发了1925年下半年末期股息。因此将外商在华企业的股息等同于本土企业的官利,在横滨正金银行的例证中依然不成立。

上述外商在华银行除按照英国公司法组织的汇丰银行外,不论是承袭英国股份制企业制度的麦加利银行和有利银行,还是来自股份制企业制度最为发达的美国之花旗银行,抑或是同处东亚的日本横滨正金银行,均为承袭西方股份制企业制度的外商在华分支银行,在利润分配制度上均不存在发放本土企业意义上官利的合理性。

那么根植于上海的外商在华工业和公用事业企业的情况是否有所差异呢?以纱厂为代表的棉纺业是当时上海最发达的工业部门,下面以英商纱厂①英商在华本有五家纱厂,后老公茂纱厂售予日商改为公大二厂、东方纱厂售予荣家改为申新七厂,但怡和的三家纱厂仍然营业良好,具有很好的代表性。据《怡和纱厂之营业概况》,《申报》1929年3月22日,第5张第19版。中实力居前的怡和纱厂为例进行分析。1926年3月14日的《申报》刊载的“怡和纱厂股东会纪”载:“凑发普通股息,每股规银二钱五分”②《怡和纱厂股东会纪》,《申报》1926年3月14日,第4张第14版。。而之前几天的《北华捷报》上有怡和纱厂发放股息的预告“To pay a dividend on 900,000 ordinary shares of Tls.0.25 per share”③“The Ewo Cotton Mills,Ltd.”,The North-China Herald,March 6,1926.pp.436-437.,即怡和纱厂普通股派发每股0.25规元两的股息。在涉及外商在华纱厂时,《申报》同样将“Dividend”译为“股息”。

那么《申报》在报道外商在华开办的公共事业企业时是否也存在类似情况呢?如1926年2月20日的《申报》转译了《大陆报》 (The China Press)关于大英自来火房发放股息的消息:“去年度末次股息,每股发给二两,连上次所发,合成年息八厘”④《自来火公司议决去年度股息》,《申报》1926年2月20日,第4张第14版。。而之前一天的《大陆报》原文如下:“a final dividend for 1925 of Tls.2.00 per share,being at the rate of four per cent on the paid-up capital,making eight percent for the year.”⑤“Shanghai Gas Co.to pay a final dividend of Tls.2”,The China Press,March 19,1926.p.4.可见《申报》在转译《大陆报》的消息时,同样将“Dividend”翻译为“股息”,另外在涉及公共租界上海自来水公司时亦存在上述情况⑥《自来水公司董事会议分股息》, 《申报》1924年3月16日,第4张第15版;“Shanghai Waterworks Co.Ld.”,The North-China Daily News,March 15,1924.p.3.。

这说明当时《申报》在转译《字林西报》、《北华捷报》和《大陆报》等主流英文报刊的消息时,均存在将英文的“Dividend”译为“股息”的现象,不仅涉及总部在国外的外商在华银行,总部在香港但承袭英国公司制度的的汇丰银行,还涉及植根于上海本地的外商纱厂、外商公用事业等企业。

另外,《字林西报》和《北华捷报》在30年代经常转载“纽约股票交易所” (New York Stock Exchange)行情表,用来刊登该交易所各种股票的交易信息。该表有一栏就是“Dividend Rato per Annum”⑦“New York Stock Exchange”,The North-China Daily News,April 13,1931.p.3.,即“每年股息率”,行情表中不乏通用电气 (General Electric)、通用汽车(General Motors)、杜邦公司 (Du Pont De Nemours)、新泽西标准石油公司⑧新泽西标准石油是洛克菲勒创办的标准石油公司在1911年被分拆后形成的公司之一,后更名为艾克森石油公司,1999年与美孚石油公司合并为今天之艾克森美孚石油公司。(Standard Oil of N.J.)、美国钢铁公司 (U.S.Steel)、美国电话电报公司 (American Tel.&Tel.)、柯达胶片公司(Eastman Kodak)等美国主流企业。如果说外商在华银行、纱厂、公用事业等领域的企业有可能受中国传统商业习惯的影响而派发官利的话,那么纽约股票交易所的主流美国企业实在没有派发本土企业意义上官利的理由。

更为关键的是,1937年出版的专业经济学辞典《财政金融大辞典》将“官利”译为“Fixed Interest on Shares”⑨张一凡、潘文安:《财政金融大辞典》,世界书局1937年版,第573—574页。,并非英文的“Dividend”,可见涉及外商在华企业的“股息”与本土企业的“官利”在英文中根本不是同一概念,而官利译名中“Interest”的择定也正好体现了晚清以来官利制度所体现的债券性。此种概念模糊性在晚清时期亦有出现,如晚清士人很长时期内将外国股票与债券统称为“股票”,不少中外借款条约的中文文本将债券写为“股票”,光绪年间亦将内债债券命名为“昭信股票”⑩李玉:《中国近代股票的债权性——再论“官利”制度》,《南京大学学报》2003年第3期。。

综上,虽然在当时的主流汉语报刊《申报》上转译了大量外商在华企业发放股息的消息,但结合在上海最有影响力的英文报纸《字林西报》、《北华捷报》和《大陆报》等报刊的英文原文,可知当时的汉语主流报纸将英文的“Dividend”翻译为“股息”。但在公司利润分配制度上,首先承袭西方股份制企业制度的外商银行并不存在派发本土企业意义上官利的合理性,其次外商在华棉纺业和公用事业企业在股息分配上亦存在与外商银行同样的英文表达,即“Dividend”。同时本土企业的官利应理解为“Fixed Interest on Shares”,可见二者并非同一概念。

据此可以初步得出如下结论:外商在华企业的“股息”不能等同于中国本土企业的“官利”概念。这样既可以理顺美国主流企业存在股息发放的逻辑关系,又能理解《财政金融大辞典》将“官利”译为“Fixed Interest on Shares”的深刻含义。那么外商在华企业的股息概念该如何理解呢?

二、外商在华企业的股息、股利与官利

在澄清外商在华企业股息概念的之前,我们首先需要对股息、股利与官利三个概念的关系做一番梳理。在民国时期的本土企业中,官利、股息和股利三者的含义相同,即公司章程规定并受官方认可之固定收益①朱荫贵:《引进与变革:近代中国企业“官利”制度分析》,《近代史研究》2001年第4期。。既然外商在华企业的股息概念与本土企业的官利概念不同,那么外商在华企业本身的股息、股利与官利三者概念是否一致呢。

首先看股利与股息是否等同,1922年2月28日的《申报》刊载的“香港汇丰银行之股东年会”中提到:“旧年六月经派半期股利每股三镑,现拟派末期股利旧股每股三镑,另红利两镑,新股每股两镑五先令,另红利十五先令”②《香港汇丰银行之股东年会》,《申报》1922年2月28日,第3张第10版。,即汇丰银行在发放1921年中期股利每股3镑,末期股利旧股每股3镑、新股2镑5先令,红利旧股2镑、新股15先令。而1922年2月18日的《字林西报》早已刊载了上述消息的英文:“The Interim Dividend of£3 per share paid on August 8 last.”“The Directors recommend the payment of a Final Dividend on the Old Shares of Three Pounds Sterling per share,and a Bonus on the Old Shares of Two Pounds Sterling per share;also a Dividend and Bonus on the New Shares at corresponding rates,viz.,£ 2.5/-and 15/-”③“Hongkong& Shanghai Bank”,The North-China Herald,February 18,1922.p.477-478.,即《申报》将“Dividend”译为“股利”。此外棉纺业的上海纺织株式会社④《上海纺织株式会社之盈余》,《申报》1923年7月21日,第4张第15版;“The Shanghai Cotton Manufacturing Co.”,The North-China Herald,July 21,1923,p.197.《申报》该条股息数字为3.80两,《北华捷报》股息数字为3.50两,而《字林西报》所载股市行情表显示该公司股息亦为3.50两,故《申报》数据应为转译错误。、公共事业领域的公共租界上海自来水公司⑤《租界自来水公司拟定股息》,《申报》1928年3月20日,第4张第15版;“The Shanghai Waterworks Co.,Ltd.”,The North-China Daily News,March 24,1928.p.5.也存在上述情况。可见在金融、工业和公共事业等三个代表领域均存在将“Dividend”译为“股利”的现象。因此可以认为当时的《申报》在涉及外商在华企业时,亦存在将“Dividend”译为“股利”的现象,即股息=股利。

其次,外商在华企业的官利是否也与股息、股利含义相同呢?1925年3月21日的《申报》刊载了“麦加利银行去年之盈余”的消息:“董事会拟派去年下半年官利一分四厘,红利每股六先令三便士,合计全年所派官利红利共有二分零半厘,所得税在外。”⑥《麦加利银行去年之盈余》,《申报》1925年3月21日,第4张第14版。而同一天的《北华捷报》⑦当天的《字林西报》因损坏无法查阅,故以同时期的周刊《北华捷报》代替。刊载了上述消息的英文原文:“the directors will recommended that a dividend be declared for the past half year at the rate of 14 per cent.per annum and a bonus of 6s.3d.per share — making 20 1/4 per cent.per annum for the whole year — free of income tax.”⑧“Chartered Bank.Dividend and Bonus”,The North-China Herald,March 21,1925.p.485.显然《申报》此处将“Dividend”译为“官利”,同样的情况还发生在麦加利银行1924年的盈余分配中①《麦加利银行盈余之分配》, 《申报》1924年3月22日,第4张第14版;“The Chartered Bank of I.A.&C.”,The North-China Herald,March 22,1924,p.451.,但《申报》在1926年3月19日 (见前文)却将“Dividend”译为“股息”。从《申报》转译麦加利银行1924—1926三年盈余分配的情况看,《申报》将前两年的“Dividend”译为“官利”,而在第三年却将“Dividend”译为“股息”。同一个词在涉及同一家企业的相邻年份分别被译为“股息”和“官利”,但麦加利银行的利润分配体制期间并未发生变化,同样的现象还发生在公共租界上海自来水公司1924和1926两年利润分配的转译上②《自来水公司董事会议分股息》, 《申报》1924年3月16日,第4张第15版;“Shanghai Waterworks Co.Ld.”,The North-China Daily News,March 15,1924,p.3.《自来水公司将发股息》,《申报》1926年3月10日,第4张第14版;“Shanghai Waterworks Co.,Ld.”,The North-China Daily News,March 91926,p.3.。

从麦加利银行和公共租界上海自来水公司例子不难看出,在金融和公共事业两个代表领域均存在将“Dividend”译为“官利”的现象。因此可以认为当时的《申报》在涉及外商在华企业时,亦存在将“Dividend”译为“官利”的现象,即股息=官利。结合上文股息=股利的结论,可以认为当时的主流报纸将“Dividend”同时译为“股息”、“股利”或“官利”,即涉及外商在华企业本身时,股息=股利=官利。

那么当时的学界如何界定“Dividend”呢?下面选取当时较为权威的三种经济学专业英汉词典进行分析:

(1)1934年出版由何士芳编纂的《英汉经济辞典》:

Dividend股利;股息;余利;红股③何士芳:《英汉经济辞典》,商务印书馆1934年版,第62页。。

(2)1941年出版由国立编译馆编订的《经济学名词》中:Dividend股利、分额④国立编译馆编订:《经济学名词》,正中书局1941年版,第14页。。

(3)1937年出版由张一凡、潘文安主编的《财政金融大辞典》⑤张一凡、潘文安:《财政金融大辞典》,世界书局1937年版,第573—574页。:

股利:Dividends凡照章处分盈余时,应付给股东已缴资本之利息,名之曰股利。每逢决算,由盈余内提出之股东官红利,先转入此科目,及在下届决算前支付者,亦以此科目处理之。

官利:Fixed Interest on Shares.我国营业习惯,有官利余利之分,不论营业盈亏,出资者应得若干分之利息,是为官利。营业所得之利益,除去用费及官利等,尚有盈余,以分派股东者,是为余利,俗亦称红利。

综合以上三种主流的经济学辞典的说法,可以认为当时学术界亦主要将“Dividend”译为“股息”或“股利”,即股息相当于股利,与中国本土股份制企业中股利相当于股息类似。但《英汉经济辞典》将“Dividend”译为“余利、红股”显然与“股利、股息”的解释有所差异:股息派发会表现为现金、债券或股票的形式,当股息以股票形式派发时,即形成红股,因此此处将之译为“红股”亦有其合理性,这恰好与《韦氏新国际词典 (第三版)》对“股息股票”⑥Gove,Philip Babcock,Webster's Third New International Dictionary of the English Language Unabridged.Springfield:G & C Merriam Company,1986,p.2247.的解释不谋而合,即以本公司股票形式发放的股息;而将之翻译为“余利”则与《财政金融大辞典》中“股利=官利+红利”的观念有极大关系,即将余利理解为股利的一种。另外这也有可能是一种概念混淆,因为当时非专业的通用英汉词典多将股息与红利混用。此外《财政金融大辞典》将股利解释为“股利=官利+红利”的说法,与《中国大百科全书 (第二版)》关于股利的解释有相似之处,即在“既派股息又分红利的条件下,将按一定股息率获得的收益称作股息,其余部分称作红利”⑦中国大百科全书总编委会:《中国大百科全书 (第二版)》第8卷,中国大百科全书出版社2009年版,第78页。,当然这只代表了特定情形下部分学者的观点,主流媒体和主流学者还是将股利等同于股息。

综上可见,在涉及外商在华企业时,当时的《申报》等主流报纸将“Dividend”译为“股息”、“股利”或“官利”,即股利=股息=官利,同时学界主要将“Dividend”译为“股息”或“股利”,即股息相当于股利,部分学者认为股利=股息+红利。

虽然涉及外商在华企业时,股息、股利和官利基本为同一概念,即英文的“Dividend”;涉及本土企业时股息、股利和官利也含义相同,即“Fixed Interest on Shares”①张一凡、潘文安:《财政金融大辞典》,世界书局1937年版,第573—574页。,但是二者本质上并非同一概念 (即从字面上理解,前者为“利”,后者为“息”)。另外三个词虽然同义,但其出现频率还是有很大差异,在涉及外商在华企业时,股息运用最常见,股利次之,官利极为罕见;而涉及本土企业时,官利不仅运用最为广泛,而且最能体现由公司章程规定并受官方认可之固定利率的本土特色。因此在本文接下来的论述中,为区别起见,将涉及外商在华企业的“Dividend”统称为“股息”,而将本土企业的“Fixed Interest on Shares”统称为“官利”。

三、外商在华企业“股息”与本土企业“官利”

在澄清外商在华企业股息概念之前,我们不妨将中国本土企业官利的特点简要罗列如下:(1)一般从企业利润中提取;(2)一般公司每年一次发放 (个别两次);(3)利率有最高限额并多载于企业章程;(4)缴股即起息;(5)以股本发官利的传统在少数企业合法存续。那么外商在华企业的股息有何特点呢?资料所限不能查阅当时的英文辞典,但我们不妨用现代英文辞典中股息的特点来反推民国时期:

《韦氏新国际词典 (第三版)》:按比例分配给股东的利润②Gove,Philip Babcock:Webster's Third New International Dictionary of the English Language Unabridged.Springfield:G & C Merriam Company,1986,p.663.;

《简明③该版两卷本《简明新牛津辞典》相对于多卷本《新牛津辞典》而言。新牛津英语辞典》:企业定期分配给股东的报酬,通常表现为每股一定数额④Cheryl Laguardia,Ed Tallent:The New Shorter Oxford English Dictionary,Vol.1(A-M),Oxford:Oxford University Press,1993,p.713.;

《大美百科全书国际版》:常为当期或累积盈余的拨用,而将公司资产分配给股东。……普通股股利每期金额不同,有时甚至没有。每期发放金额视盈余多少及稳定性而定。虽然许多公司收入变动甚大但固定发放一较低数额,以便于盈余状况良好时保留一部分,供收入偏低时发放⑤Grolier Incorporated:The Encyclopedia Americana International Edition,Vol.9,Grolier Incorporated,1988,p.196.译文参照光复书局大美百科全书编辑部:《大美百科全书》第9卷,光复书局企业股份有限公司1990年版,第36页。。

《大不列颠百科全书》:按其持股比例或股票类别在公司股东间分配的每股收益⑥Jacob E.Safra:The New Encyclopaedia Britannica,Vol.4,Chicago:Encyclopaedia Britannica.Inc.2002,p.132.;据此可将现代西方股份制企业股息的特点归纳为:(1)一般从企业利润中提取;(2)定期发放;(3)每期金额视盈利多少而波动;(4)不具备强制性、有时甚至停发;(5)部分企业为保持股息稳定性会固定发放一较低数额。那么民国时期的股息派发是否也具备这些特点呢?下面同样以银行业、棉纺业和公共事业三个行业为例进行分析:

首先,民国时期外商在华企业的股息是从企业利润中国提取的,如麦加利银行派发1923年股息的标题即为“麦加利银行盈余之分配”⑦《麦加利银行盈余之分配》,《申报》1924年3月22日,第4张第14版。、怡和纱厂也是在结算纯利润29万规元两的基础上发放1935年每股0.25规元两股息的⑧“Ewo Cotton Mills Ltd.”,The North-China Daily News,March 12,1936,p.17.、上海自来水公司亦是在利润增长的情况下才发放了每股2英镑的股息①“Shanghai Waterworks Company”,The North-China Daily News,March 19,1926,p.17.并派发红利的。那么外商在华企业的利润分配还有哪些细则呢?

记载当时外商在华企业利润分配详情的“企业年报”和“股东会记录”一般会刊载于《字林西报》或《北华捷报》等主流报刊,通过对相关企业利润分配详情的分析,可以进一步明晰其利润分配的细节。如汇丰银行1921年年报记载,汇丰银行在减去各种开支及利息形成纯利润后,依次提取呆账准备金 (使之达到14112787.11元)、白银准备金 (使之达到2350万元)、房产准备金 (100万元)、之后才提取旧股每股中期股息②中期股息在当年下半年派发,于年中结算时视盈利状况决定是否发放,而当年最终结算则在第二年年初进行。如企业上半年盈利状况不佳,自然不会有中期股息发放,如公共租界上海自来水公司章程第153条即规定董事会派发中期股息应据当年之经营状况。和末期股息各3英镑及红利2英镑,新股股息2镑5先令和红利15先令③汇丰银行1921年资本增至2000万元,发行新股4万股,每股股本125元。,剩余3331778.59元滚存下届④“Hongkong& Shanghai Bank”,The North-China Herald,February 18,1922,pp.477-478.。

棉纺业的怡和纱厂第五届股东常会会议记录显示:由于1925年盈利较少,公司在支付各种开支形成纯利润后,依次提取了建筑折旧金、机器折旧金、特别维修金,而当年每股0.25规元两的股息则是从之前提取的股息准备金中支付的,最后仅有1142.52规元两滚存下届,同时公司当时尚有通用准备金200万规元两和棉花流通金50万规元两⑤“Annual Meeting of Ewo Cotton Mills,Ld.”,The North-China Daily News,March 13,1926,p.14.。怡和纱厂从股息准备金中提取股息以维持股价的特点,亦契合了民国时期棉纺业利润年际波动极大的行业特色。

公用事业中的上海自来水公司1925年年报记载,由于公司当年盈利情况较好,所以公司在提取固定资产折旧和债券利息后,依次分配了每股中期股息10先令、末期股息30先令、红利5先令,最后提取通用准备金、股息准备金和债券准备金,滚存下届35377.04规元两⑥“Shanghai Waterworks Company”,The North-China Daily News,March 19,1926,p.17.。

通过对汇丰银行、怡和纱厂和上海自来水公司年报及股东常会会议记录的分析可见,公积金在企业利润分配顺序中与股息存在相互交杂的现象。但如果明晰了公积金的种类便不难发现,排在股息之前的为法定公积金,排在股息之后的为任意公积金。法定公积金为法律规定企业必须提取之公积金,多为企业发展之必要保证,如上文银行业之呆账准备金、棉纺业之机器折旧金、公用事业之固定资产折旧;而任意公积金则为据公司章程及股东会决议提取之公积金,不具备法律强制性,如上文之通用准备金、股息准备金等。因此在民国时期外商在华企业利润分配顺序中,股息位于法定公积金之后,任意公积金之前。

而本土企业官利与公积金的分配顺序则差异较大:部分企业先提公积金呢,后派发官利,以当时企业制度走在前列的银行业为例,如中国银行1918年、1928年和1935年章程均有“净利先提十分之一以上作为公积金”的规定⑦中国银行总行、中国第二历史档案馆编:《中国银行行史资料汇编》,中国档案出版社1991年版,第148、168、178页。,而其多次“年度报告”亦照章先提十分之一公积金后,再派发官利⑧中国银行总行、中国第二历史档案馆编:《中国银行行史资料汇编》,中国档案出版社1991年版,第1991页。;同时据李玉统计,北洋时期的本土企业中又广泛存在“先提股东官利,后提企业公积金”的现象⑨李玉:《北洋政府时期企业制度结构史论》,社会科学文献出版社2007年版,第439页。,如1915年申新纺织公司章程即规定先发官利后提公积金⑩上海社科院经济研究所编,《荣家企业史料 (上)》,上海人民出版社1962年版,第55页。。因此民国时期的本土企业官利与公积金的分配顺序在诸多企业中表现不一,呈现出“先提公积金后派官利”和“先派官利后提公积金”并存的现象。

其次,外商在华企业的股息会随着企业盈利状况的好坏而波动,甚至停发。如据《字林西报》所载“西商众业公所股市收盘行情表”⑪《字林报行名录1926》记载“Shanghai Stock Market”的中文译名为“众业公所”,但近代经济史研究中一般将之为称为“西商众业公所”,以区别于华商之股票交易所。(下文简称股市收盘行情表)刊载的友邦人寿保险公司1930—1935年股息派发数据,可整理下表 (1932年数据缺失):

表1 友邦人寿保险公司股息统计表 (1930—1935年)

①“Shanghai Stock Exchange Official Share Report with Closing Quotation April 10,1931”,The North-China Daily News,April 11,1931,p.19.

②“Shanghai Stock Exchange Official Share Report with Closing Quotations February 5,1932”,The North-China Daily News,February 6,1932,p.7.“Shanghai Stock Exchange Official Share Report with Closing Quotations March 3,1933”,The North-China Daily News,March 4,1933,p.5.

③“Shanghai Stock Exchange Official Share Report with Closing Quotations March 29,1934”,The North-China Daily News,March 30,1934,p.18.

④“Shanghai Stock Exchange Official Share Report with Closing Quotations March 20,1936”,The North-China Daily News,March 21,1936,p.15.

⑤“Shanghai Stock Exchange Official Share Report with Closing Quotations March 25,1937”,The North-China Daily News,March 26,1937,p.16.

从友邦人寿保险公司的股息统计表来看,其1930—1935年的股息数据的确存在很大波动,1933年股息率达到35%的高峰,但在1935年却并未发放股息。友邦人寿保险的股息率波动符合股息派发每期金额视盈利多少而波动,不具备强制性、甚至停发的特点。另外在金融界之外,运输业中的日本汽船会社亦在1909年3月18日因“亏折日洋八万元”⑥《日本汽船会社停发股息》,《申报》1909年3月18日,第4张第3版。,宣布停发当年3月止半年内的股息。

最后,外商在华企业股息派发的频率也很规律,民国时期的《字林西报》和《北华捷报》刊载的“股市收盘行情表”所列各行业企业绝大多数每年两次派发,分别为中期股息和末期股息,一般下半年派发当年中期股息,第二年年初派发上一年度末期股息。部分外商在华企业为保持年际间股息的稳定,每年会固定发放一较低金额的股息,这样就使股息呈现“短期稳定长期波动”的特点。以民国时期外商在华银行中影响力最大汇丰银行为例,选取其1927—1932年六年短期股息数据和1916—1936年五年间隔长期股息数据,整理如下表:

表2 汇丰银行短期股息红利统计表 (1927—1932年)

⑦“Closing Share Quotations,May 4,1928”,The North-China Daily News,May 5,1928,p.5.

⑧“Closing Share Quotations,March 15,1929”,The North-China Daily News,March 16,1929,p.5.

⑨“Closing Share Quotations,April 4,1930”,The North-China Daily News,April 5,1930,p.5.

⑩“Shanghai Stock Exchange Official Share Report with Closing Quotation April 10,1931”,The North-China Daily News,April 11,1931,p.19.

⑪“Shanghai Stock Exchange Official Share Report with Closing Quotations,June 30,1932”,The North-China Daily News,July 2,1932,p.5.

⑫“Shanghai Stock Exchange Official Share Report with Closing Quotations,March 3,1933”,The North-China Daily News,March 4,1933,p.5.

表3 汇丰银行长期股息红利统计表 (1916—1936年)

①“Shanghai Share Market,April 4,1917”,The North-China Daily News,April 5,1917,p.10.“Shanghai Share Market”,February 15,1917,The North-China Daily News,February 17,1917,p.10.

②“J.P.Bisset& Co.'S Closing Quotations,Oct 6,1922”,The North-China Herald,October 7,1922,pp.28-29.

③“Closing Share Quotations,July 8,1927”,The North-China Daily News,July 9,1927,p.5.

④“Shanghai Stock Exchange Official Share Report with Closing Quotations,June 30,1932”,The North-China Daily News,July 2,1932,p.5.

⑤“Shanghai Stock Exchange Official Share Report with Closing Quotation,March 25,1937”,The North-China Daily News,March 26,1937,p.16.

⑥ 英镑在1971年币改前为1英镑=20先令,1先令=12便士,如中国征信所编辑的《征信工商行名录1936》中“GeneralInformation”部分记载“镑,每镑为二十先令或二百四十便士”。

从汇丰银行1927年至1932年短期股息红利数据来看,该公司六年内每年两次派发股息,颇为规律,且中期股息和末期股息均维持在3英镑,而全年股息则长期稳定在较低水平 (即每年6镑),如果某些年份盈利过多,则用派发红利的形式来调节每股总收益,而红利水平的短期变化则恰好反映了其每年盈利状况的波动。

同时从汇丰银行长期股息红利数据来看,汇丰银行长期的低股息率政策,恰好为1931年停发红利、1936年下调股息为5英镑10先令做了很好铺垫。如果汇丰在盈利好的年份执行高股息,那么在盈利差的年份股息数据就会很尴尬,进而影响银行在股东心目中的信用,这对视信用为根本的银行来说,其后果是不可想象的。因此,企业为维持股息水平的稳定性而在短期内固定派发较低数额的股息,成为民国时期部分外商在华企业股息派发的重要特点,从而使得其股息亦呈现“短期稳定长期波动”的特点。

综合汇丰银行、怡和纱厂、上海自来水公司等企业从利润中派发股息 (且股息位于法定公积金之后任意公积金之前),友邦人寿保险股息呈现波动甚至停发、日本汽船会社暂停发放股息和汇丰银行定期发放股息并长期实行低股息政策的例证,可以反推出民国时期外商在华企业的股息派发的五个特点:(1)从利润中提取,且在分配顺序上位于法定公积金之后任意公积金之前;(2)一般每年分中期股息和末期股息两次发放;(3)视盈利状况而波动;(4)不盈利则停发;(5)部分企业会固定发放一较低数额以保持股息稳定性。

结合本节开始归纳的现代股份制企业股息派发的五个特点,可见近百年后的西方股份制企业依然承袭了民国时期西方股份制企业股息派发的基本特征,或者说民国时期的外商在华股份制企业在进入中国时,很好地保留了当时西方股份制企业制度中股息派发的基本特征。最后结合本土企业官利的五个特点,我们可以对外商在华企业“股息”与本土企业“官利”作一系统对比:

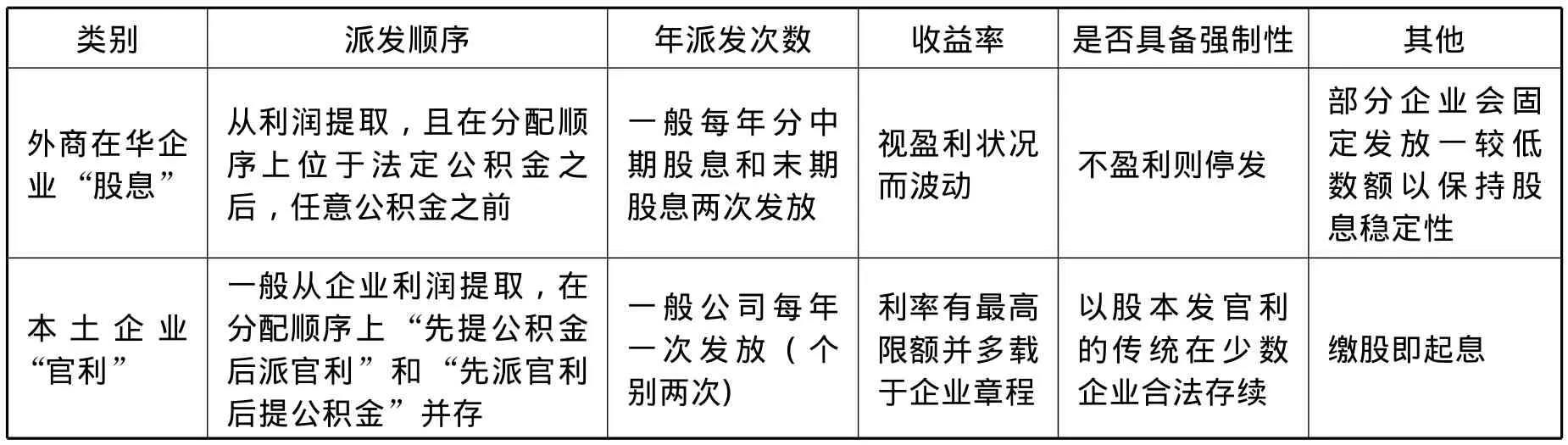

表4 外商在华企业“股息”与本土企业“官利”关系表

可见外商在华企业“股息”和本土企业“官利”除了并非同一概念外,在派发顺序、年派发次数和收益率等方面均存在较大差异,而民国时期二者均从利润中提取是其最相似之处。同时本土企业在分配顺序上“先提公积金后派官利”和“先派官利后提公积金”并存的现象,则明显带有转型期之特色,即晚清股份制企业在民国时期逐步向西方近代企业制度靠拢。而在北洋政府《公司条例》和国民政府《公司法》中“以股本发官利的传统在少数企业合法存续”的现象,则体现了融合本土传统投融资理念的晚清股份制企业向西方近代企业制度转型的艰难。

结 语

虽然民国时期的主流报刊如《申报》上转译了大量的外商在华企业发放股息、股利和官利的消息,但无论是外商企业在华设立的分支机构,还是根植于上海的外商招股集资设立的股份制企业,均不存在发放本土企业意义上官利的合理性。尤其是《字林西报》转载的美国“纽约股票交易所”行情表所载的美国主流企业也有“每年股息率 (Dividend Rato per Annum)”一栏。通过查阅《字林西报》、《北华捷报》和《大陆报》等在华英文主流报刊的原文,就会发现其中的关键在于当时的主流报纸将“Dividend”翻译为“股息”、“股利”或“官利”。1937年出版的《财政金融大辞典》关于外商在华企业股息 (Dividend)和本土企业官利 (Fixed Interest on Shares)的解释对上述疑问做出了很好地解答,即外商在华企业的股息虽然在转译过程中形成了和本土企业的官利共用同一类词语的现象,但二者并非同一内涵 (即前者为“利”,后者为“息”),而官利译名中“Interest”的择定也很好地体现了晚清以来官利所体现的债券性。同时,外商在华企业“股息”和本土企业“官利”除了并非同一概念外,在派发顺序、年派发次数和收益率等方面均存在较大差异,而民国时期二者均从企业利润中提取则成为二者最为相似之处。同时本土企业在利润分配顺序上“先提公积金后派官利”和“先派官利后提公积金”并存的现象,则明显带有转型期时期的特色。

因此,至少在利润分配制度上,民国时期的外商在华企业承袭了西方股份制企业的特征,而晚清以来的中国本土股份制企业制度本身虽源自西方,而官利制的植入则体现了中国传统投融资理念的融入,但这种中西合璧的企业制度毕竟在中外企业同台竞技的市场环境中处于劣势。所以进入民国时期本土企业官利制发生的一系列变革,恰好印证了本土企业在股份制企业制度方面向西方靠拢的实践,而官利制度本身以及“移本作息”现象在北洋政府《公司条例》和国民政府《公司法》中的合法存在,则反映了融合本土传统投融资理念的本土股份制企业向西方近代企业制度转型的艰难。