A 股重压下重启

2014-04-29王韶辉

王韶辉

就在各方对何时重启新股发行不抱期望之时,证监会突然于2013年11月30日下午发布了《关于进一步推进新股发行体制改革的意见》(下文简称《意见》),证监会新闻发言人邓舸表示,预计到2014年1月约有50家企业能陆续上市。

自从2012年11月2日浙江世宝上市后,A股IPO(首次公开发行)就进入了历史上最长的一次暂停期,随后证监会于2013年6月提出了新股发行改革草案,向社会征求意见。因此,新股发行重启之日也就是新股发行制度改革落地之时。

对于此次《意见》,申银万国证券研究院首席分析师桂浩明在接受《新财经》记者采访时表示:“这次改革力度是比较大的,甚至超过了市场预期。但它还只是贯彻了市场化导向,具体做法上可能也会有一些不同的处理,有些甚至可能不完全是市场化的,我觉得这是市场发展过程中的必要过程。”

不改长期走势

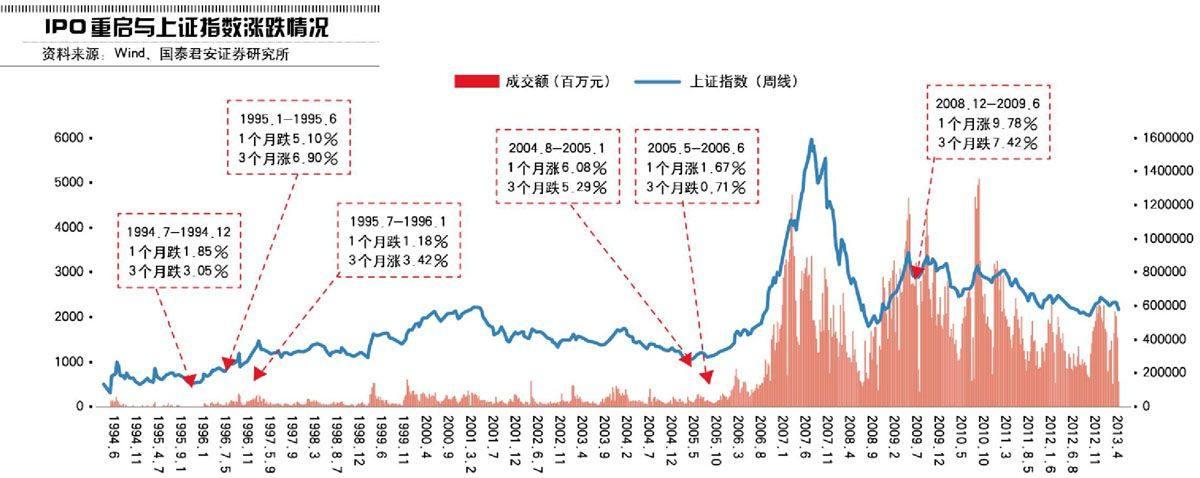

A股IPO重启一直面临着资金分流、利空大盘的舆论压力。这次重启消息坐实之后,创业板首先受到冲击,在证监会出台一揽子新股改革政策后的首个交易日,创业板全天暴跌8.26%。市场分析认为,由于创业板估值较高,受消息影响回调压力大,另外重启后首批上市的新股中以创业板企业为主,因而资金分流也较沪深板块严重。

重启IPO对股市影响到底有多大?

桂浩明认为:“重启IPO对整个市场都会带来一定的资金分流,同时新的公司上市又会增加新的投资机会,所以各个股票不论在什么板大家的风险都是一样的,并不存在哪个板块估值高低的问题。如果上市一个大盘股的话,同样对低估值大盘股也会造成影响。”

在桂浩明看来,重启IPO短期内对股票市场会有三个影响。一是会增加股票供应,促使交易重心的调整;二是市场有了更多的交易品种之后,可能会有更多热点被挖掘,一些老股的机会同时将减少;三是会调整一、二级市场中的资金格局。这次包括新股配售的改革等变化,可能会有些机构对新股票感兴趣,吸引比较多资金入场,因此市场资金面临重构,“简单来说就是一个交易价格的调整、市场热点的重建、市场资金分割的重构”。

从长期看,“就像不增加股票不会让行情起来一样,IPO重启也不会长远影响到市场走势。不可能因为发了新股,就利空出尽,市场变好了;也不会因为发了新股,市场就一下子垮了”。

A股的“炒新”现象一直被市场诟病,此次IPO重启是否会重演呢?对此,安永华北区审计服务主管合伙人张明益表示:“过去‘打新就能赚钱,我自己觉得1月份重开的话可能也可以赚钱,A股新股发行关闭了很久,市场还是会有一段时间疯狂。往后随着新股定价的市场化,未来发行价格PE(市盈率)倍数不会像以前那么高;特别是更长久来看,利率市场化以后股民将有更多渠道投资,加上A股上市供应多了,‘炒新的现象会慢慢淡化。”

安永大中华区高增长市场主管合伙人何兆烽认为:“炒新”现象也是企业为顺利发行采取的定价策略下的产物,有一定存在的合理性。“未来由于定价更加市场化,投资者逐渐理性,新股上市可能没有过去那么疯狂。但是,未来A股新股上市后,还是会有一定回报率给投资者的。”

在市场化途中

此次与IPO重启一起发布的《意见》是新股发行制度改革的具体体现。证监会新闻发言人邓舸说:“这是逐步推进股票发行从核准制向注册制过渡的重要步骤。”监管部门对新股发行的审核重在合规性审查,企业价值和风险由投资者和市场自主判断。而此前,证监会在审核新股是否可以上市的过程中,企业的盈利指标、盈利可持续性、关联交易风险等都是审核重点,即证监会决定何种质地的公司可以上市。

这是否意味着,A股新股发行已经走向注册制?

“很难说一夜之间就完全市场化了,中国资本市场真正的市场化应该和利率市场化、汇率市场化以及资产在资源配置当中市场真正能起到决定性作用等这些总的进度相关。这不是一两年甚至两三年的事情,也不是一个新股发行制度调整就可以完全解决的问题。”桂浩明说。

在改革《意见》中,股票发行审核将以信息披露为中心,不对发行人的盈利能力和投资价值做出判断。既然注册制以信息披露为中心,那么信息披露的规范性和一旦出现作假的惩处力度就成为规范市场的关键。

桂浩明觉得当前信息披露存在两方面问题。一方面是公开、公平、公正做得还不够,往往有些利好消息公布前,公司股票会大涨,说明客观上存在信息披露不公平的问题;另一方面是事无巨细,什么样的信息都要求公布,结果使得真正重要的信息被淹没在信息的海洋当中。

“我觉得关键对什么是应当公布的,什么是不需要公布的,什么是必须要在第一时间公布的信息要有一个更严格的把握,否则一家年销售几十亿元的公司,一个5万元的合同也要去公布,这就是无效信息。真正有效的信息是那些对市场产生重大影响的信息,我们的界定不明确,企业为避免麻烦什么信息都去公布,这就走向了另一个极端。”

张明益认为:“所谓真金不怕火烧。证监会加强对信息披露的监管和要求只是针对某些造假的企业。同时企业应该建立好内控机制,不要到快IPO了再去看财务,企业发展到一定规模就需要对财务有很好的管理。”

现在证监会要求加强信息披露之后张明益也看到一个趋势,“以前做A股案子的投行都不喜欢找我们,觉得不需要,现在他们反过来更愿意找我们了,因为严格了,如果有比较好的会计师审核,他们会觉得比较安稳。”

做空机制的完善也被认为是一种市场化的监管机制。目前A股做空力量主要为三种。第一种是期货作空,这是目前最大的做空。第二种是通过融券做空,目前这个力量还很小。现在融资融券余额规模3000多亿元,其中只有1%多一点儿是融券,基本上这个力量是被忽略的。第三种就是借助媒体发表负面消息进行做空。这里面涉及一些道德风险问题,比如利用内幕信息等。

“总的来看,中国还没有形成有力的做空机制,也出现过做空引发司法纠纷等问题,说明当下对于什么是底线、什么是媒体报道的责任、什么是应披露未披露的信息以及上市公司面对负面报道时应该怎样应对这些问题,政府还需要有一个更加具体、明确、客观、严格的新闻制度。”桂浩明说。

截至2013年年底,A股共有289家企业终止审查,761家企业仍在排队中。A股怎样才能走向健康的发展之路,恐怕不是无限期的停发、运动式的整顿所能解决的,还是需要打通渠道,让好的企业能顺利上市,不好的企业退出市场才行。