CPI波动结构分解与短期预测研究

2014-04-29陈昌楠

[摘要]正确理解CPI的结构特征和波动趋势,是宏观经济决策的重要依据之一。本文基于EEMD方法首先将CPI分解成6个频率不同的分量,再针对6个分量,建立相应的ARIMA预测模型,各分量预测值叠加作为EEMD-ARIMA方法的预测值。结果表明:①CPI可由代表着核心CPI的趋势项、重大事件带来的低频分量和短期不均衡导致的高频分量构成。趋势项和低频分量对CPI的影响强烈,而高频分量对CPI的影响较弱。②EEMD-ARIMA预测精度比未分解的ARIMA模型有较明显提高。

[关键词]CPI指数; EEMD模型;短期预测

[中图分类号]F832[文献标识码]A[文章编号]1005-6432(2014)12-0047-04

1引言

2000年至今,CPI波动频繁、幅度大,一度高达87%(2008年2月),也有低至-18%的时期(2009年7月)。按照国际惯例,CPI在2%~3%波动是属于可接受范围。CPI过高会使得货币贬值,居民生活水平下降,同时使得市场价格失真,从而导致生产者盲目扩产;CPI持续大幅升高代表着恶性通货膨胀,造成严重的经济扭曲,引发社会动荡;而CPI持续低迷会引发通货紧缩,致使失业率上升,甚至经济衰退。因此,如何科学探寻我国CPI波动的结构特征、挖掘CPI的周期波动性和预测CPI的趋势变化,对于旨在烫平经济波动的宏观经济政策具有重要的理论和现实意义。

目前已有不少文献对CPI的结构特征和预测进行了研究,这些文献运用的方法主要包括ARIMA类模型、协整理论、VAR类方法、BP网络神经模型等。例如王宏利(2005)运用偏最小二乘法与BP网络神经模型对2005年CPI进行模拟与预测,认为我国物价走势已经从货币政策为主转为宏观经济变量结构性控制为主。张成思(2009)运用grid-bootstrap中值无偏估计和VAR模型分析CPI八大类子成分自身动态传导特征,发现其与总体CPI表现不同,货币政策本身的变化和不可预料的随机货币政策冲击对各分类CPI的影响存在差异。谭本艳和柳剑平(2009)应用协整检验中的长期驱动和短期驱动的方法,从CPI分类指数的角度分析我国CPI波动的长期和短期决定因素。王少平等(2012)建立FVAR模型,分析中国CPI的宏观成分和宏观冲击,研究结果证实2010—2011年这一轮的通胀是宏观因素驱动,并认为紧缩货币和需求能够有效抑制通胀。

尽管上述文献具备重要的参考价值,但仍存在一些值得商榷的地方。首先,已有文献多以纵向时间域的维度考察CPI波动率的时变特征(如ARIMA、GARCH族簇、VAR类模型),而忽略了在频率域维度上未显现的波动率时变特征,无法从时域和频域相结合的角度考察CPI的内在特征。其次,CPI指数的变化受到政治、经济等多种因素的影响,变化规律复杂,各种影响因素间呈复杂的非线性关系,针对传统的预测方法不能很好反映这种非线性规律,导致对CPI指数预测精度不高。为了进一步剖析CPI的波动特征与作用关系,同时提高CPI序列预测精度。本文运用国际上前沿的时频分析方法——EEMD法,将分解之后得到的各IMF分量,针对其不同特征,分别建立相应的预测模型,这样更好地反映序列的随机性、周期性和趋势项特征,最后将各值叠加得到的组合预测值与采用单一模型预测值进行误差对比。

2经验模态分解方法

21经验模态分解(EMD)理论与算法

经验模态分解(EMD)是由Huang et al(1998)提出的解决工程信号问题的方法,在自然科学等领域运用广泛。该法是基于时间序列内在的特征,自适应地通过筛选过程从序列中提取出不同频率的本征模态函数(IMF),它反映了序列内在的波动特性。EMD可以解决时域和频域分析不能揭示各个频率分量在什么时刻出现的问题,是对以线性和平稳假设为基础的傅立叶分解和小波基等传统时频分析方法的重大突破(Huang et al,1998)。近年来,EMD也开始应用于经济金融数据分析领域,如Zhang et al(2008),王晓芳和王瑞君(2012)等。

EMD方法假设任何信号都是由一系列幅度和相位都随时间变化的IMF组成,这种IMF分量必须满足两个条件:极值点个数和过零点数相同或最多相差一个以及其上下包络关于时间轴局部对称。从而把不同频率的波动和趋势从原序列一一剥离出来,具体步骤如下:

第一,计算时间序列s(t)的所有极大、极小值点;

第二,由所有极大值和极小值根据三次样条插值来分别构造s(t)的上下包络线;

第三,根据求得的上下包络线,计算s(t)的局部均值m1(t)以及s(t)与m1(t)的差值h1(t)=s(t)-m1(t);

第四,通常h1(t)不是一个IMF分量,为此需要对它重复进行上述过程,直到h1k(t)=h1(k-1)(t)-m1k(t)符合IMF的定义要求,即认为h1k(t)是一个IMF分量,记c1(t)=h1k(t),r1(t)=s(t)-c1(t),s(t)=r1(t);

第五,重复以上步骤,直到rn(t)小于已设定值或变为单调函数和cn(t)满足给定终止条件,则序列s(t)的EMD筛选过程结束。

22集成经验模态分解(EEMD)

EMD分解的一个重要缺陷是模态混叠——一个IMF由多个频率不同的时间序列加总而成或者有相同频率的时间序列出现在不同的IMF中,使得EMD分解不彻底。为克服该缺陷,Wu & Huang(2009)提出具有有效抗混叠分解能力的集成经验模态分解(EEMD)方法,具体过程如下:

第一,s(t)加入白噪声νi(t),即si(t)=s(t)+νi(t);

第二,将新序列si(t)进行EMD分解;

第三,重复上述步骤,每次加入不同的白噪声,把得到IMF的集成均值作为EEMD分解的结果。由白噪声的性质可知,随机白噪声可集成后相抵消,这样大大减小了模态混淆的机会。增加白噪声的效果可通过最终误差的标准差εn来控制,即εn=ε/N,其中N为加入白噪声的次数,ε为白噪声的标准差。

3CPI结构特征分解实证

本文选取2000年1月至2013年6月CPI同比数据进行研究,CPI数据来源于中经网经济统计数据库。通过对CPI序列描述统计可知,CPI偏度为05356,峰度为27080,JB检验为83216,在5%显著水平下拒绝服正态分布原假设,存在尖峰厚尾和序列自相关。

对CPI进行ADF检验和GLS检验的单位根检验可知,CPI是一阶单整的时间序列。而EEMD方法是处理这类非平稳、非线性序列的有效工具,将其运用于CPI指数序列分析,可以从该序列自身出发揭示其内在特征。因此运用非线性非平稳的EEMD模型来分析CPI波动显得非常合适。

31EEMD分解

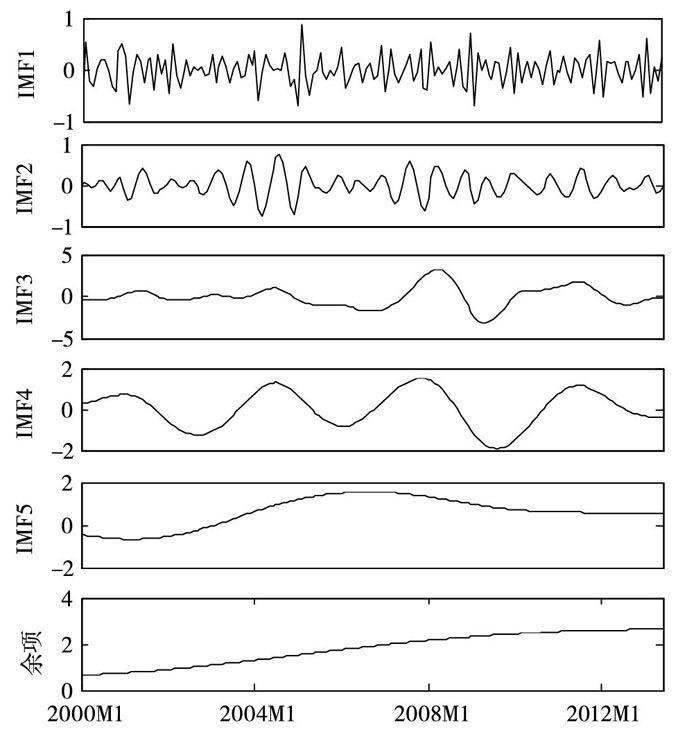

通过EEMD方法,预先设定白噪声方差ε=02,集成次数N=100,将CPI序列分解成5个周期不同的IMF和1个余项。由图1可知,被分解出来的IMF由高频向低频排列,振幅逐渐变大。而余项不存在周期性特征,是一个单调缓慢上升反应CPI长期趋势的时间序列。

图1CPI指数的IMF和余项

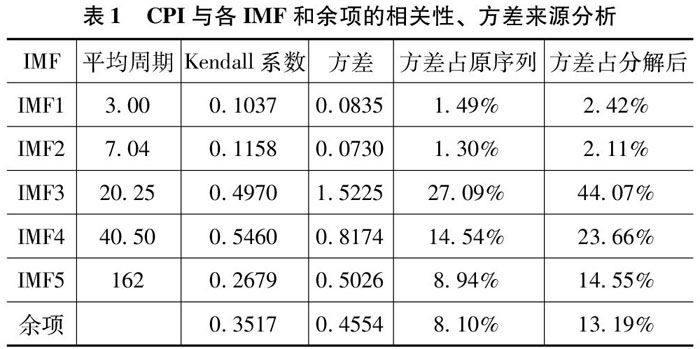

如表1所示,IMF1和IMF2平均周期分别为3个和7个月,其Kendall相关系数分别为01037和01158。可认为IMF1、IMF2的波动属于不确定的随机因素成分,这些成分带有不确定性、周期短、发生频繁,导致与CPI序列相关系数小。IMF1、IMF2方差占原序列方差总和均不超过2%,表明IMF1和IMF2波动对CPI序列波动贡献率小。

IMF3到IMF5的平均周期均超过1年,反映CPI的中期和长期波动。这三个序列频率低,周期较长,波动缓慢但明显。且波动方向经常和原序列波动方向相同(特别是IMF3),导致其相关系数较高,这些低频IMF主导了CPI序列走势,所以其对原始序列的方差贡献率很大。

余项的Kendall相关系数为03517,其序列变化平稳、缓慢、波动范围比CPI小。可将余项视为趋势项,体现CPI的长期走势。本文通过EEMD方法分解出的趋势项变化平稳、缓慢上升,且原始序列围绕其上下波动。所以用余项表示核心CPI序列比较理想,符合核心通货膨胀长期稳定性的要求。

32CPI结构特征分析

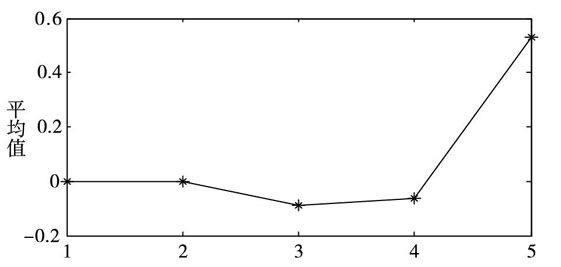

图2高低频分割判别图

CPI序列经EEMD分解成5个IMF和一个余项。IMF的频率各不相同,频率较高的IMF项表现出随机无序性,而频率较低的IMF项具有很强的周期性,余项则表现出一定的趋势性。从图2中可以看出,IMF1、IMF2序列的均值近似等于零,从IMF3开始呈现出比较规则的周期性波动,且均值围绕零值上下分布。因此,将IMF1、IMF2归为高频分量,而IMF3-IMF5归为低频分量。

本文应用EEMD模态分解出不同频率的IMF和余项,这些频率不同的分量和余项分别隐含着很强的经济含义,可用来揭示蕴涵在CPI序列中的内在特征。高频分量振幅大小表示不均衡程度,可以用来揭示CPI短期的不均衡现象。但高频分量频率高振幅小,围绕零均值随机波动,对CPI的影响有限;低频分量的每次较大波动总是和一些大事件和外部冲击相对应,反映出一段时间内这些事件对CPI序列的影响;趋势项波动平缓,代表CPI内在运行轨迹。

从低频分量来看,由表2可知,低频分量与原始序列的Kendall相关系数高达07695,其能解释CPI波动的7581%,表明低频分量在CPI波动中占据的重要地位。低频分量反映了我国CPI的中长期波动,重大事件对CPI的影响主要体现在低频分量中,低频分量周期表示对CPI产生影响的时间长短,振幅表示对CPI冲击的大小。从表1可以看出,最短低频IMF平均周期为20个月(17年),而且这些冲击对CPI波动影响非常大,表明短期内CPI很难消除重大事件的冲击。如图3所示,2004年粮食危机和投资热、2007—2008年的国际大宗商品价格上涨冲击、2008年国际金融危机、2012年欧债危机。在以上这些时段内趋势项变化比较缓慢,而高频分量振幅又小,低频分量却与CPI同步大幅波动。所以低频分量是引起CPI大幅波动最主要的原因,且短期内无法消除这些时间影响。

图3CPI高低频分量和趋势项分解图

从趋势项来看,趋势项与原始序列的相关性为03517,方差贡献率810%。从图4可知,尽管CPI常受到一些外部的冲击大幅波动,但冲击影响结束后,指数仍返回到趋势项附近围绕其小幅波动,趋势项横穿整个CPI序列,基本反映了CPI内在运行轨迹,可代表核心CPI的变动趋势。

4CPI短期预测

CPI是属于非平稳非线性的时间序列,传统的预测方法基本都是对整个时间序列进行预测,而没有充分考虑到时间序列的随机性、周期性和趋势性的特点,这样的方法会造成信息的损失,导致预测的精准度有限。因此,本文采用EEMD这种具有自适应的且适用于处理非线性非平稳序列的分解方法,把CPI序列分解成频率不同的分量,再根据各个分量不同的内在特征分别建立适当的ARIMA模型,最后将各分量预测结果叠加作为CPI的预测值,即本文的EEMD-ARIMA组合叠加预测法。为检验预测效果,本文运用ARIMA模型对CPI原序列进行预测作为对比。

针对EEMD-ARIMA方法,对IMF1-IMF5和余项分别建立ARIMA预测模型。表3列出了24期静态预测结果,即选取2000年1月至2013年6月CPI数据逐步预测2013年1月至2013年6月CPI值。每预测完一期后,用实际值代替预测值对下一期进行预测,以此类推得出24期预测值。

从表3和图4可以看出,本文的EEMD-ARIMA预测方法与ARIMA预测方法相比,预测精度有明显提高。除个别月份外,EEMD-ARIMA方法的绝对预测误差均小于ARIMA方法,说明EEMD分解可以分离出CPI中的随机性分量和周期性分量,从而可以更好地描述CPI波动的内在特征。总的来说,EEMD分解对得到的各个IMF和趋势项的特性,可以建立最合适的模型进行预测,同时充分考虑序列周期性、随机性和趋势性,从而提高预测精度。

图4绝对误差图

5结论

本文基于EEMD方法,对我国CPI同比指数进行波动特征分析和短期预测。通过EEMD将CPI分解成频率5个不同本征模态函数和1个趋势项,进一步将其分为高频分量、低频分量和趋势项,这三个分量本质上代表着时间序列的随机因子、季节因子、循环因子和趋势因子。高频分量代表了CPI波动的随机性特征,反映了CPI的短期非均衡;低频分量代表了CPI波动的周期性特征,反映了重大事件对CPI序列波动的影响,其平均周期较长,方差占序列波动的比重较大,说明CPI受重大事件的影响大;趋势项主导CPI的长期走势,代表核心CPI的变动趋势。其次,利用经EEMD分解得到的不同特征分量,针对各分量不同的特征,建立相应的预测模型进行组合预测。组合预测结果与未分解直接用单一模型预测进行误差比较,研究发现分解后的预测效果更好。

参考文献:

[1]王宏利中国物件走势分析及其宏观调控[J].世界经济,2005(7):51-59

[2]张成思中国CPI通货膨胀率子成分动态传导机制研究[J].世界经济,2009(9):3-12

[3]谭本艳,柳剑平我国CPI波动的长期驱动力与短期驱动力研究[J].统计研究,2009(1):50-55

[4]王少平,朱满州,胡朔商中国CPI的宏观成分与宏观冲击[J].经济研究,2012(12):29-41

[5]Huang NE,Shen Z,Long SRThe Empirical Mode Decomposition and the Hilbert Spectrum for Nonlinear and Non-stationary Time Series Analysis[J].Proceedings of the Royal Society of London1998(454):903-995

[6]Zhang X,Lai KK,Wang SYA New Approach for Crude Oil Price Analysis Based on Empirical Mode Decomposition[J].Energy Economics,2008(30):905-918

[7]王晓芳,王瑞君上证综指波动特征及收益率影响因素研究——基于 EEMD 和 VAR 模型分析[J].南开经济研究,2012(6):82-99

[8]Wu,ZHand Huang,NEEnsemble Empirical Mode Decomposition:a Noise-assisted Data Analysis Method[J].Advances in Adaptive Data Analysis,2009,1(3):339-372

[作者简介]陈昌楠(1988—),男,福建大田人,硕士研究生。研究方向:宏观经济模型与应用。