养殖业政策性保险在实施过程中存在的问题

2014-04-29周永利刘琴赵楠

周永利 刘琴 赵楠

摘 要:养殖业政策性保险是2007年开始对养殖业实施的保险险种,实施6年以来,在降低畜牧业损失、增加养殖户收入中起了一定的作用,受到了养殖户的普遍肯定,但随着社会的发展,养殖业面临的问题日趋复杂,养殖户对动物参加保险的参保积极性越来越低。本文就政策性保险在实施过程中存在的问题做了浅显的阐述。

关键词:养殖业;政策性保险;赔偿

1存在的问题

1.1动物产品参保类别范围小,对养殖户整体养殖效益影响不大。

当前,按照农业性政策性保险的规定,仅有奶牛、基础母牛、肉牛、肉羊、种羊、基础母羊、能繁母猪等畜种在政策性参保的范围内,本人在农村从事畜牧养殖工作15年,家里在农村搞规模养殖也有20年的历史,近年来随着国家对动物防控工作的重视,在动物防疫方面投入了大量的人力物力,有效地控制了各类传染病的发生。以上参保产品在实际养殖过程中,由于国家防控措施到位、经费到位、人员到位,畜禽发病率和死亡率是最低的,特别是因传染病导致的死亡率就更低,但是在农村实际养殖过程中,仔猪和育肥猪由于管理不善导致的死亡率是最高的,去年,上海黄浦江死猪事件正说明了这一点,但是,在养殖业政策性保险参保产品中,恰恰没有肉猪,这就造成了农村死猪乱弃、乱扔现象的发生。

1.2动物因病死亡才赔偿,过于严格。

按照政策性保险的规定,基本上只有参保动物因传染病导致的死亡才能够进行赔付。但是,引起动物死亡的病不仅仅是传染病,内科病、产科病同样能够引起动物死亡,这些病因导致的畜禽死亡在动物死亡中所占比例相当高。但是在实际操作过程中,保险部门在到达报案现场后,只要发现是因产犊、产仔引起的死亡,保险公司拒绝赔付,对养殖户参保的积极性影响很大。

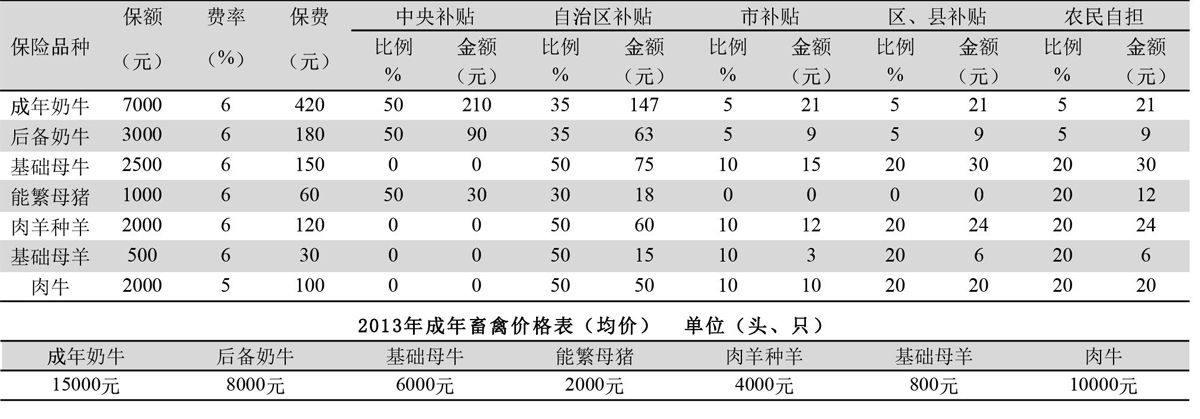

1.3保费低,保额更低,不能够弥补动物死亡造成的损失。

当前,动物产品的保费和保额是依据农业部2007年制定的标准,见附表。

制定的标准太低。当前,随着经济社会的发展,各种物价、动物产品的价格也一路飙升,而保费和保额还停留在2007年的水平上,显然不能够适应当前的畜牧生产,不能够降低养殖户的经济损失,这是造成养殖户对农业保险最不感兴趣的原因,也是养殖户不愿参保的最重要原因。

1.4动物产品参保程序复杂,实际操作过于麻烦。

在农业性政策保险实施过程中,从农户申报、防疫人员收保费造册到保险负责人网上录入,程序特别复杂,自2006年至今,我中心办理的能繁母猪工作中,由于人员更换,加上对保险条款及工作程序不熟,仅网上录入工作就费时两个多月,中间还出现了差错。

1.5认定、理赔不考虑实际情况,过于古板。

1.5.1在动物产品死亡之后,按照保险公司的规定,保险人员必须到户实地查看,才能够认定,但是由于保险公司考虑公司效益,聘用的工作人员少,有时候报案后2~3 d才能到现场查看,动物尸体极易腐败,造成病菌扩散。

1.5.2动物在饲养过程中,由于各种原因造成的耳标脱落,养殖户不及时报告,一旦动物产品死亡,保险公司对没有保险耳标的保险产品不予赔付,造成养殖户对保险公司不信任,从而不愿意参与动物养殖保险的投保,笔者在2009年参与此项工作,由于参保产品免疫耳标脱落遭到保险公司拒赔的案例有8起。

1.5.3保险公司对保险工作中的失误没有有效的解决,造成养殖户的保额得不到赔付

动物产品带标到最后录入,经历防疫员、乡站保险具体负责人、乡站站长、动物疾控中养殖业保险负责人、保险公司录入等多个工作人员人手,在操作过程中,一旦有人工作出现错误,比如号码登错、 户名与号码不符或录入有误,动物产品保额都不能够得到赔付,由于动物参加了保险,在动物死亡后却得不到赔付,导致养殖户主对保险公司的信誉产生怀疑,这也是养殖户不愿参加养殖保险的一个原因。

2 对策

针对以上存在的问题,要想提高养殖户政策性农业保险的参保率,从以下几个方面入手:

2.1完善动物产品参保类别,争取所有养殖动物都能参加政策性保险。

肉猪饲养周期短,也就是5个月左右能够出栏,将肉猪列入参保动物产品,既可以降低养殖业的损失,还能够增加养殖户和保险公司的收入,再者,还可以破解近几年病死猪乱扔乱弃问题,有利于畜牧业健康发展,一定程度上可以破解类似“2012年上海黄浦江死猪乱扔”的系列问题。

2.2扩大所保动物产品的死亡病名范围。

按照保险公司规定,只有动物得了传染病引起的死亡才可以得到赔付,但是动物作为特殊的参保产品,任何疾病都会引起死亡。所以,应该考虑这一特殊原因,在制定合同条款时明确动物只要是因病死亡,都可以得到赔付,但是对在饲养过程中由于管理不善导致丢失,又要理赔的情况,应该拒赔,这样做才能极大地调动养殖户对动物产品参保的积极性。

2.3增加保费和保额,真正意义上减轻养殖户的经济损失。

当前参保动物的个人缴纳保费和保额普遍偏低,保额仅能占动物产品价值的1/5到1/2不等,如果参保动物产品死亡,除去动物养殖、无害化处理费用、办理理赔相关费用,真正到手的现金已所剩无几,不能够减轻损失。所以应该提高个人缴纳的保费,由目前保费增加1倍,保额也适当增加。只有这样,才能从真正意义减轻动物死亡造成的经济损失,才能提高养殖户参保的积极性。

2.4简化参保程序,方便群众办事

2.4.1动物养殖业政策性参保时限不能局限于每年的10月份,因为动物参保,作为特殊的参保产品,它的存出栏受市场因素影响比较大,如果补栏数量较大,受时限的限制,不能够及时投保,一旦动物死亡,给养殖户造成经济损失较大。建议养殖业政策性保险工作没有时限,成为常态化工作,一旦养殖户有投保需求,保险公司及时办理。

2.4.2保险公司在办理参保、理赔案件时,尽量简化办事程序和步骤,让养殖户少跑路。

2.4.3保险公司应储备一定的保险赔偿金,一旦有脱标、录入错误等原因造成的没有参保信息、或者是参保信息有误而不能得到保险赔付时,经过调查核实,确实是参保产品时,启用保险储备赔偿金,以此解决政策性养殖业保险纠纷的发生。

(编辑:何芳)