中美需求结构比较与中国未来的需求结构优化

2014-04-29李春顶夏枫林

李春顶 夏枫林

摘要:需求结构是经济结构的重要组成部分,直接关系经济增长的模式和经济的可持续发展。对比中美需求结构发现:中国消费结构的问题是消费水平低,占GDP比重少;投资结构的问题是占GDP比重过大,行业分布主要在制造业和房地产,服务业比重低;出口结构的问题是货物贸易附加值低、集中度高,服务贸易发展滞后。三大需求结构的主要问题是消费比重过低而投资比重过高。未来应不断优化需求结构,推动经济的长期可持续增长。

关键词:需求结构;消费;投资;出口

中图分类号:F831.6

在国民经济核算的支出法中,需求包括三个部分,分别是消费、投资和净出口。需求的结构与经济增长直接相关,体现了一个国家经济增长的动力和来源结构。需求结构的合理与优化对于维持经济的长期可持续增长非常重要。需求结构的合理与否也体现经济增长的健康状况。因此,对比分析中美需求结构,发现中国需求结构的现状以及存在的问题,进而提出优化的方向和路径,对于未来中国的经济增长以及政策调整具有重要的现实指导价值。

净出口中出口的结构对于一国的经济增长更加重要。以下从消费、投资和出口三个方面分别对比分析中美需求结构,揭示中国需求结构存在的问题,并分析优化的对策和方向。

一、中美消费结构比较

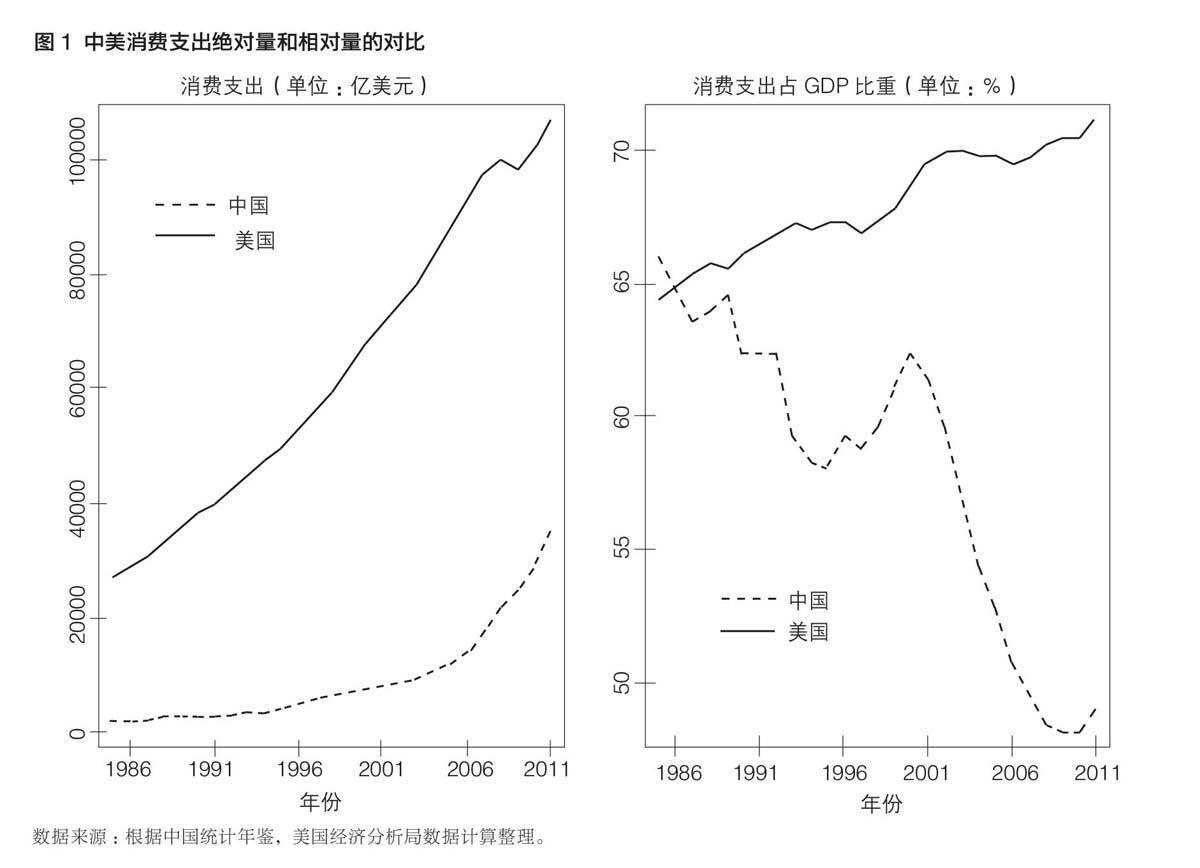

从消费支出的规模看,美国消费支出总额远远大于中国,显然美国人均消费支出更是远远高于中国;同时,中美消费支出的差距在不断缩小,中国消费支出在2000年后增长速度快于美国。以2011年实际数据为例,美国消费支出107290亿美元,中国消费支出35387.6亿美元,美国消费支出是中国的3.03倍;2000年时,美国消费支出68304亿美元,中国消费支出7430.9亿美元,美国消费是中国的9.2倍(见图1左)。

从消费支出占GDP的比重看,美国消费支出占GDP的比重远远大于中国;且美国消费支出占GDP比重在不断提高,而中国消费支出占GDP的比重在不断下降。以2011年的数据为例,中国消费占GDP的比重为49.1%,美国消费占GDP的比重为71.2%;而在2000年时,中国消费占GDP比重为62.3%,美国消费占GDP的比重为68.6%(见图1右)。

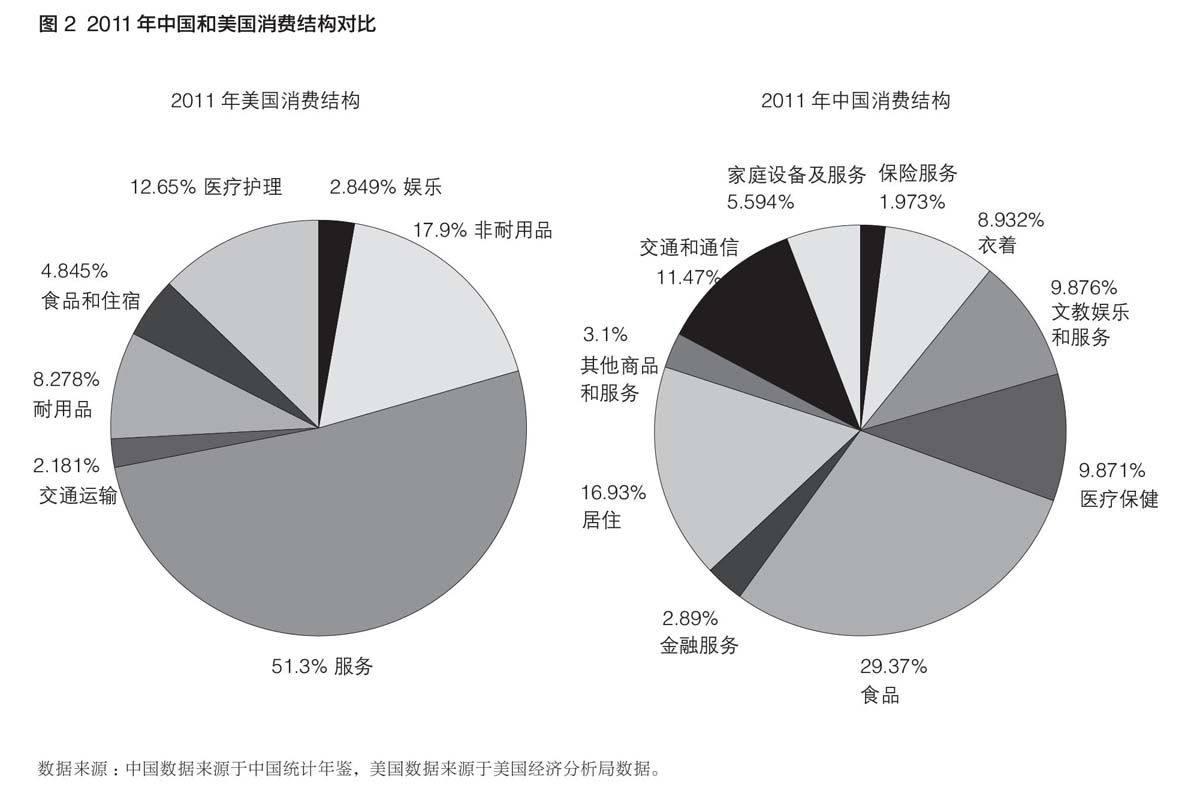

从消费的行业产品结构看,美国消费支出主要集中在服务和非耐用品商品,而中国消费支出主要集中在食品、居住、衣着以及交通通信。以2011年的具体数据看,美国服务消费支出占总消费的比重为66.2%,非耐用品消费占总消费比重为23.1%;中国食品消费占总消费支出的比重为29.4%,居住消费支出占总消费的比重为16.9%,交通和通信支出占总消费的比重为11.5%,衣着消费支出占总消费比重为8.9%(见图2)。显然,美国的消费层次和结构优于中国。

中美消费结构比较的结果说明中国消费中存在的问题:第一,总体消费水平较低,人均消费支出与美国相比有非常大的差距。第二,消费所占GDP的比重低,且所占比重随着时间推移呈现不断下降的趋势,这是不合理的,说明中国消费增长乏力。第三,在消费结构上,中国消费支出还主要集中在食品、居住、衣着等基本需求上,而美国消费已经主要集中于服务;中美消费的层次存在很大差距,消费结构显示中国消费层次明显很低。

二、中美投资结构比较

从投资的绝对规模看,美国投资总支出在2009年之前一直大于中国,但2009年金融危机之后,中国的投资超过美国。增长速度方面,中国投资增长速度快于美国,尤其是从2000年开始,中国投资增长呈现快速增长势头。以2011年实际数据为例,中国投资支出34837.2亿美元,美国投资支出23351亿美元,中国投资支出是美国的1.5倍;在2000年,中国投资支出4208.9亿美元,美国投资支出20765亿美元,美国投资支出是中国的4.9倍;从2000-2011年,中国投资年均增长66.2%,美国投资年均增长1.1%(见图3左)。

从投资占GDP的比重看,中国投资占GDP的比重一直高于美国,且中国投资占GDP比重有逐步提高的趋势;而美国投资占GDP比重有逐步下降的趋势。以2011年的实际数据为例,中国投资占GDP比重为48.3%,美国投资占GDP比重为15.5%;中国比重明显高于美国,高32.8%。在2000年,中国投资占GDP比重为35.3%,美国投资占GDP比重为20.9%,中国投资占比和美国相比高14.4% (见图3右)。

从中美投资的行业结构对比看,中国投资主要集中在制造业和房地产业,美国投资主要集中在房地产和租赁、采矿业、制造业、信息业以及金融保险业等;显然,中国投资主要在制造业部门,而美国投资更多在服务业部门。以2011年数据为例,中国制造业投资70849亿元,占总投资的48.5%;中国当地产业投资37294.8亿元,占总投资的25.5%。同期,美国房地产和租赁业投资4012亿美元,占总投资的25.4%;制造业投资1921亿美元,占总投资的12.2%;信息业投资1590亿美元,占总投资10.1%;金融保险业投资1327亿美元,占总投资的8.4%(见图4)。

以上中美投资规模和结构的比较结果揭示,中国的投资可能存在以下问题:第一,中国投资规模较快,经济增长较多的依赖于投资,而消费增长乏力,这是一种不协调的增长模式,难以具有长期的持续性。第二,中国投资占GDP比重很大,且随着时间推移在不断增加;但美国投资占GDP比重却在不断下降。迥然不同的结果说明,中国经济增长已经越来越依赖于固定资产投资,这是不可持续的。第三,中国投资的行业分布主要在制造业和房地产,而美国更多的在服务业部门,说明中国投资的行业层次仍然较低,需要不断完善结构。

三、中美出口贸易结构比较

从中美出口贸易规模对比看,美国出口贸易总额一直大于中国,但差距不断缩小,至2011年两个出口规模已相当。发展趋势上,从2000年开始,中国出口贸易增长速度远快于美国。以2011年实际数据为例,中国出口20810.3亿美元,美国出口21033.7亿美元,美国出口仅比中国多223.4亿美元;2000年时,中国出口2793.5亿美元,美国出口10727.8亿美元,美国出口比中国多7934.3亿美元(见图5左)。

从中美出口占GDP比重的对比看,中国出口占GDP比重一直高于美国,且中国占比处于逐年增长的趋势,美国占比的增长非常缓慢;但金融危机后中国出口占GDP比重大幅下降。以2011年出口占GDP比重实际数据看,中国占比为26.5%,美国占比为13.9%;在2000年时,中国占比为20.9%,美国占比为10.8%(见图5右)。

从货物贸易和服务贸易的结构对比看,中美货物贸易规模相当,但服务贸易差距很大;中国货物和服务贸易的比不断增加,但美国货物和服务贸易比却呈现了逐年下降的趋势。以2011年中美货物和服务贸易的比率为例,中国的比率为10.4,美国的比率为2.5,显然中国服务贸易相对于货物贸易规模很小。在2000年时,美国货物和服务贸易的比率为2.7,中国货物和服务贸易比率为8.3,中国服务贸易的相对规模在逐步下降,说明中国货物贸易增长速度快于服务贸易(见图6)。

从中美货物贸易出口行业结构的对比看,中国货物贸易出口产品主要集中在机器和运输设备、不同种类的制成品以及原料划分的制成品;美国货物出口产品主要集中在机器和运输设备、化学品、不同种类制成品、其他商品和交易以及原料划分的制成品。美国货物出口的行业分布均为均衡,单个行业产品出口变动对总出口影响较小;中国货物出口集中在少数行业,受国际市场变动可能会产生更大的影响。以2011年中美货物出口产品结构为例,美国机器和运输设备出口5004.3亿美元,占总出口的33.8%;化学品出口2032.4亿美元,占总出口的13.7%;其他商品和交易出口1594.6亿美元,占总出口的10.8%;不同种类制成品出口1410.9亿美元,占总出口的9.5%。中国机器和运输设备出口9032.1亿美元,占总出口的47.6%;不同种类的制成品出口4571.6亿美元,占总出口的24.1%;原料划分的制成品出口3234.1亿美元,占总出口的17.1%;中国这三项产品出口已经占总出口的88.8%(见图7)。

从中美服务贸易出口行业结构的对比看,中国服务出口主要集中在商业服务、旅游、运输行业,美国服务出口主要集中在私人服务、旅游以及专有权使用和特许费。中国服务出口不仅规模小于美国,同时都集中在生产性服务以及旅游领域,和创新等相关的专有权服务以及服务领域更加细化的私人服务等则发展缓慢。以2011年的数据为例,中国其他商业服务出口983.1亿美元,占服务总出口的53.9%;旅游出口485.2亿美元,占服务总出口的26.6%;运输出口356.1亿美元,占服务总出口的19.5%。美国其他私人服务出口2701.9亿美元,占服务总出口的44.6%;专有权使用费和特许费服务出口1208.4亿美元,占服务总出口的19.9%;旅游服务出口1161.2亿美元,占服务总出口的19.2%(见图8)。

中美出口贸易规模和结构对比的结果说明,中国出口贸易存在以下的问题和不足:第一,中国出口占GDP的比重一直很高,说明经济增长对于出口的依赖程度较高,这在一定程度上可能存在风险。第二,中国服务贸易发展严重滞后,不仅滞后于美国,也滞后于货物贸易的发展;推动货物贸易的发展是一项重要任务。第三,中国货物出口主要集中在少数行业,出口的行业集中度很高,这在一定程度上是不均衡甚至存在风险的。第四,中国服务出口主要分布在生产性服务以及旅游,服务出口不仅规模小,层次也不高,整体服务业竞争力都不强。

四、三大需求在国民经济中地位的比较

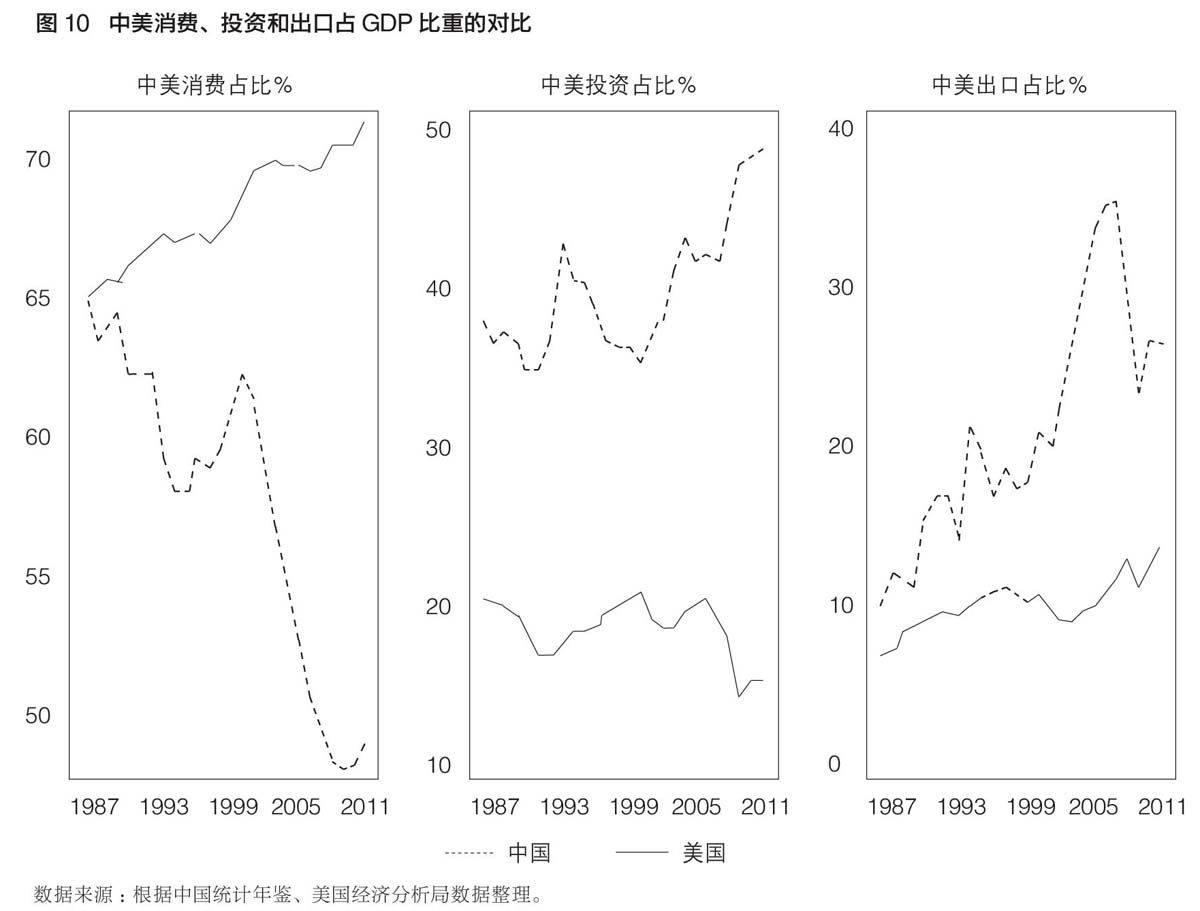

从中美消费、投资和出口三大需求占GDP的比重对比看,中国投资和出口的占比远远高于美国,而美国消费的占比远远高于中国。美国经济增长是消费主导的,依赖的是内需;而中国经济增长是投资和出口主导的,依赖的是外需。以2011年数据为例,中国消费、投资和出口占GDP比重分别为39.6%、30%和21.4%;美国消费、投资和出口占GDP比重分别为71.2%、15.5%和13.9%(见图9)。

从中美三大需求占GDP比重的变动趋势对比看,中国消费占比在不断下降,而美国消费占比在不断提高。中国投资占比呈现波动但总体在不断提高,美国投资占比亦呈现波动但总体在逐步下降。中国出口占比不断增加但金融危机后不断下降,美国出口占比较为稳定但也有缓慢提高的趋势。以2011年和2000年中美三大需求占比的差(2011年占比减去2000年占比)来说明变动的趋势。中国消费占比的差为-13.2%,美国消费占比的差为2.6%;中国投资占比的差为13%,美国投资占比的差为-5.4%;中国出口占比的差为5.6%,美国出口占比的差为3.2%(见图10)。

从中美三大需求对GDP拉动率对比看,由于计算拉动率对照的是前一年的数据,因而2011年中国经济增长主要依靠消费和投资拉动,消费拉动作用更大,说明中国消费需求有所增长;净出口对中国经济的拉动率为负,说明与2010年相比,中国出口有所下降。美国2011年的数据显示,经济增长主要靠净出口拉动,消费和投资的拉动率为负;说明美国消费和投资与2010年相比有所下降,而净出口增加(见图9),这是金融危机影响的结果。在多数的时间段里,美国经济增长的拉动力主要是消费和投资,而中国经济增长的拉动力主要是投资和出口。

中美三大需求在国民经济中地位比较的结果说明,中国三大需求本身的结构存在以下的问题和不足:第一,中国经济增长对投资的依赖程度很高,投资占GDP的比重很大,并且存在逐年增长的趋势,这在一定程度上可能会存在不可持续性。第二,中国消费占GDP的比重很低,并且占比在逐年下降,这不仅不利于启动内需,也不利于整体社会福利的提高。第三,中国经济增长对出口贸易的依赖程度也很大,对外需的过度依赖会增加经济增长的风险,容易受到国际市场环境的冲击。第四,在消费、投资和出口三大需求的结构上,中国需大力提高消费需求,降低投资占GDP的比重,同时维持出口贸易的稳定。

五、中国需求结构优化的展望与启示

通过以上的数据对比分析,总结出了未来中国需求结构的展望与启示。

(一)中国未来需求结构的展望

中国未来的需求结构会不断走向优化、走向高端,呈现较快发展的趋势。但这一转变的过程是缓慢的,结构依赖和调整的粘性决定了结构变动和优化不是短期内能够实现的。

1. 未来长期的需求结构

远期内,中国需求结构不断走向优化,走向有利于经济增长的方向;当前美国需求结构的特征将是未来中国需求结构发展的方向。当然,这些转变在短期内是很难迅速转变的。

我们从消费、投资和净出口三者之间结构,消费独自的结构,投资独自的结构和净出口独自的结构等四个方面展望未来中国的需求结构。

(1)消费、投资和净出口三者结构

中国未来消费、投资和净出口的结构会不断优化,消费所占的比重会逐步提高,而投资和出口的比重会下降。从目前的形式看,由于全球金融危机和“欧债危机”的影响,出口比重已经在逐步减少,且贸易在逐步走向平衡,净出口的贸易比重可能是最先能够调整的。消费的比重提高可能会是一个缓慢的过程,需要一些时间来逐步提高比重。投资在短期内还会是经济增长的重要动力,但长期来看,占国民经济的比重也会逐步下降。

(2)消费结构

具体到消费结构领域,中国目前的消费主要集中在食品和基本需求方面,对于服务和高档商品的需求虽然上升很快,但仍然是占很小份额的。未来消费结构上,两类商品消费的比重会不断提高:首先是服务产品的消费比重会提高很快,目前的趋势已经非常明显;其次是高档商品和奢侈品的消费所占比重会提高,目前中国已经是奢侈品的消费大国,未来这一趋势还会一直继续发展。最后,对基本生活需求产品消费所占比重会不断下降,恩格尔系数不断下降。

(3)投资结构

具体到投资结构上,首先是投资主体方面,政府投资所占的比重会逐步下降,而私人投资所占比重逐步提高,私人投资会占据投资的主体地位。其次是投资行业上,投资行业结构会不断升级,逐步向微笑曲线的两端延伸,研发和消费等行业比重增加,纯粹的制造业比重下降;而在制造业内部,劳动密集型产品比重会下降,而资本和技术密集型产品比重会上升。

(4)进出口贸易结构

进出口贸易结构方面,具体分为:第一,在进出口比重结构上,中国未来的出口相对规模会有所下降,而进口的相对规模会逐步提高,贸易将会逐步走向平衡。第二,在出口结构上,一般贸易的比重会逐步提高,而加工贸易比重会下降;货物贸易比重会下降,而服务贸易比重会提高;对发达国家的贸易比重会下降,而对新兴市场国家和发展中国家的贸易比重会提高。第三,在进口结构上,对资源、技术和高档奢侈品等进口会增加,而短期内一般性商品进口会有所下降;对服务进口的需求会不断提高;等到中国产业实现升级和转型后,中国对一般性商品的进口需求会增加。

2. 短期的需求结构

短期内,迅速实现需求结构的转换是不现实的;但目前中国确实处于转型的关口,外在的经济形势和中国经济自身发展的需要都决定了结构转变的需要,需求结构也不例外。这一因素是有利于中国未来需求结构优化的。与此同时,全球金融危机和“欧债危机”的相继爆发,已经在一定程度上转变了或者外在的压力已经要求进行结构的转变。包括:中国的出口贸易增速已经大幅下降,未来出口贸易高度增长的势头会有所改变,贸易的平衡和质量提升是必然的趋向。在消费上,短期内预计很难推动消费的大幅增长,投资仍然会在GDP中占很大的比重,而投资推动的经济增长方式也不会在短期内改变。

(1)消费、投资和净出口三者结构

三大需求的结构上,净出口所占比重会逐渐下降;消费占比会缓慢的渐渐提高,但过程会较慢且需要较长时间;投资占比在短期内很难大幅下降,而中国的新型城镇化发展还会继续保持投资高增长的势头。

(2)消费结构

消费结构短期内很难有明显的转变。首先,消费的倾向是很难改变的,不可能在短时期内实现。其次,消费的结构改变需要有外在的变动,主要如收入的增长;而收入增长是一个逐步和渐进的过程,这也决定了消费难以短期内改变。最后,也需要看到,中国的收入增长速度很快,又有2020年收入翻番计划,所以未来中国的消费结构也会较快的变动,主要是消费支出在国民经济中的比重会增加。

(3)投资结构

短期内,中国投资结构的状况很难改变。首先,中国经济增长对于投资的依赖,尤其是政府固定资产投资的依赖程度高,在当前金融危机和“欧债危机”导致外需下滑的形势下,仍然需要通过投资带动需求和维持经济增长,投资在短期内基本不可能下降。其次,中国的新型城镇化建设和发展,都需要进行大量的投资,不仅很难让投资比重下降,甚至有进一步提高的趋势。再次,中国的基础设施等还有很大的进一步改善空间,未来的投资不会下降和减少。

(4)进出口贸易结构

进出口贸易结构将会是短期内最容易也最有可能实现改变的方面。原因有:首先,金融危机和“欧债危机”导致全球经济增长乏力,外需下降,中国出口与危机前相比已经大幅下滑,未来预计会继续呈现这一发展趋势。其次,中国对外贸易一直呈现顺差状态,这一形势很难再继续长期维持,对外贸易的平衡是发展的方向。最后,贸易转型和质量提升一直是对外贸易工作中的重要任务之一,也是近期内就需要推进的工作。因此,未来在短期内能够最快实现转变的可能就是净出口领域了。

转变的方向大致为:第一,对外贸易增速下降;第二,贸易不断地走向平衡,进口和出口同步发展;第三,一般贸易的比重不断增加,而加工贸易的比重不断下降;第四,贸易的质量和效益会不断提升,在全球价值链分工中的地位也会不断提高。

(二)中美需求结构对比的政策启示

对比中美需求结构,得出如下启示:

第一,中国当前的需求结构状况和美国1950-1970年的工业化平稳时期较为类似。总体的状况是:投资所占比重较大且增速较快,消费所占比重相对较小但增速也较快,净出口占比较大但增速放缓,面临调整。这一阶段宏观经济的特点是:处于工业化发展的平稳时期,增长放缓,经济波动增加,宏观稳定问题凸显,经济增长进入平台期,需要宏观整体调节带动经济的新一轮发展。

第二,美国在工业化平稳时期(1950-1970年)的宏观经济治理特征是,财政政策具有更加有效的作用,而货币政策由于传导效果不畅而作用有限。原因是:首先,工业化平稳时期的需求结构面临调整,财政政策是结构导向,对于结构调整具有更加有效的作用;而货币政策是稳定导向的,对于经济稳定具有更有效的作用。其次,工业化平稳时期的货币市场发展不完善不健全,金融市场不发达且利率弹性不足,导致货币政策效果不佳,财政政策的作用更明显。最后,工业化平稳时期经济增长放缓、进入平台期,对宏观调节的需求增加,需要积极的刺激政策,而财政政策在刺激经济方面具有更好的效果。

第三,中美需求结构及发展阶段的对比对中国经济结构调整的启示是:中国当前以投资为主导的经济增长模式具有必然性和合理性,未来一段时间内,投资仍然是经济增长的主要动力,消费需求将不断提高,而出口面临调整和质量提升。但同时,结构的调整也是未来一段时期内中国经济发展过程中不断推进的过程和重要任务。

第四,美国工业化平稳时期宏观治理的实践对中国的启示:财政政策对当前中国经济结构的治理比货币政策更加有效。货币政策的作用在未来需要逐步加强。短期内,财政政策的重点是通过有重点和有区别的投资优化经济结构,逐步增加对消费的鼓励,促进贸易的平稳发展和质量提升。

第五,美国在工业化平稳期之后的经济结构演变,启示中国未来需求结构发展的方向:投资继续成为经济增长的重要动力,但消费的作用不断增强并在未来会超过投资,贸易进入稳定增长期和调整期,在需求结构中的比重不断下降。

参考文献:

[1] 唐世超. 90年代以来美国货币政策的特点 [J].消费导刊,2008(7): 46-48.

[2] 王芳. 美国货币政策传导机制的发展历程 [J].国际经济合作,2010(9): 88-91.

[3] 曾正滋. 公共行政中的治理——公共治理的概念厘析 [J].重庆社会科学,2006(8):81-86.

[4] 赵振华. 居民消费需求不足型经济结构失衡及其治理 [J].理论月刊,2012(4):44-47.

[5] 邹卫星. 投资过热的性质、形成及治理 [J].经济体制改革,2009(4):17-24.

[6] Walter, A. Global Economic Governance After the Crisis: The G2, the G20, and Global Imbalances [J]. Working Paper, 2012.

(编辑:许丽丽)