中国消费者:乐观与理智并存

2014-04-29魏杰鸿郭又绮

魏杰鸿 郭又绮

去年,中国GDP增速有所放缓,消费者信心随之骤降。此外,政府反腐活动对小城市的消费意愿产生了较为明显的冲击。今年,尽管商业活动在第一季度有所减缓,但整体经济显示出稳定迹象,消费增长有所改善。零售销售增长总额在1月和2月跌至五年来最低水平,随后在5月升至12.5%,创2013年12月以来新高。

中国消费者似乎已接受了新的经济形势,并据此作出了调整。今年4月,BCG中国消费者洞察智库(CCCI)对中国12个城市的1,000名消费者进行了调查。调查结果显示,认为经济将有所改善的受访者数量与去年基本持平,但消费者的整体信心与安全感均有所上升。

在这样的形势下,中国消费者的消费意愿也呈现出显著的复苏之势。今年,31%的消费者计划在未来的12个月内增加可自由支配的个人开支。尽管这一比例仅比去年增加4个百分点,并且离38%的2012年历史高点相距甚远,但今年的调查结果表明,计划增加支出的消费者数量再次超过了计划缩减开支的消费者数量。

小城市中产阶级及富裕消费者是推动乐观情绪的主导力量

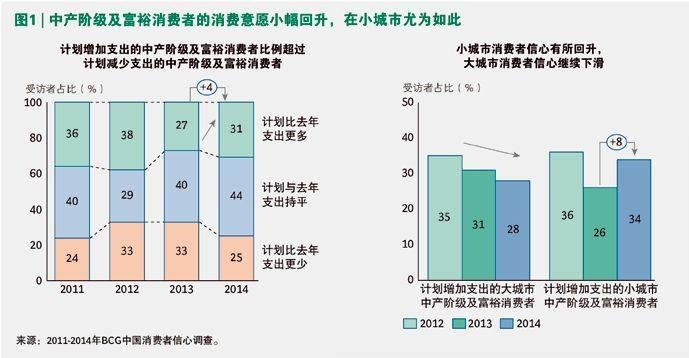

中国消费者信心的复苏态势具有明显的地区性差异。与去年相比,小城市中产阶级及富裕消费者的消费意愿增长了8个百分点,从26%增至34%。(中国中产阶级及富裕消费者是指月收入超过7,200元人民币的中国消费者。)相比之下,大城市中产阶级及富裕消费者的消费意愿则有所下滑,比去年降低了3个百分点,在过去三年内降低了7个百分点。(参阅图1)由此可见,小城市中产阶级及富裕消费者是推动消费者信心与消费意愿整体增长的主导力量。

这一现象由多重因素所致。去年,中国政府在反腐活动中削减了官员和商务人士的津贴及可支配开支,这对小城市中产阶级及富裕消费者产生了最为显著的冲击。这是因为与大城市相比,在小城市中有更多中产阶级及富裕消费者是企业家、公务员和中小企业员工,他们对政策的变化更加敏感。然而,此类政策变化在短时期内对消费者信心造成明显冲击性影响,目前小城市中的消费者信心已逐步回暖。

此外,与大城市同类人群相比,小城市中产阶级及富裕消费者的生活方式更加悠闲自在。我们的调查显示,虽然与去年相比,来自不同地区的受访者均表示其承受的压力有所缓解,对未来的焦虑以及对失去工作的担忧也有所减少,但小城市中产阶级及富裕消费者的信心反弹尤为强劲。例如,32%的大城市中产階级及富裕消费者表示感到生活充满压力,而在小城市中产阶级及富裕消费者中这一比例仅为21%。与大城市同类人群相比,小城市中产阶级及富裕消费者不仅焦虑程度较轻,而且与去年相比呈现出更加清晰的变化趋势。2013年,大城市中产阶级及富裕消费者(40%)与小城市中产阶级及富裕消费者(44%)均感受到较高的生活压力。今年,感受到生活压力的小城市中产阶级及富裕消费者减少了23个百分点,而感受到生活压力的大城市中产阶级及富裕消费者仅减少了8个百分点。在对未来的焦虑程度以及对失去工作的担忧方面,我们也观察到了类似的趋势:小城市中产阶级及富裕消费者的顾虑相对较少,而且与去年相比呈现出更加清晰的缓解趋势。

小城市中产阶级及富裕消费者对未来更加乐观,这体现在他们对待消费的态度上。

我们的调查显示,66%的小城市中产阶级及富裕消费者赞同“每年我都有更多东西想要买”这一观点,与去年相比增长了6个百分点。相比之下,只有57%的大城市中产阶级及富裕消费者持有这一看法,比去年减少2个百分点。

在部分产品品类中,大城市中产阶级及富裕消费者重质不重量

尽管小城市中产阶级及富裕消费者是推动乐观情绪的主导力量,但大城市中产阶级及富裕消费者的重要性不容小觑,他们目前占中国中产阶级及富裕消费者总数的一半以上。大城市中产阶级及富裕消费者的消费意愿没有出现大幅下跌,但他们目前持谨慎态度。促使大城市中产阶级及富裕消费者持谨慎态度的原因也有所变化。这对于品牌应专注于哪些地域市场以及哪些产品品类产生了一定的影响。

去年,大城市中产阶级及富裕消费者进行储蓄的主要目的是防患于未然。今年,出于这一原因而持谨慎态度的大城市中产阶级及富裕消费者减少了14个百分点,从而使“防患于未然”降为消费者进行储蓄的第五大原因(去年为第二。如今,大城市中产阶级及富裕消费者主要是为了更大笔的开支而进行储蓄。在我们的调查中,39%的受访者表示正在存钱买房,32%表示子女的教育和发展是其储蓄的主要动力,28%表示正在存钱买车。

大城市中产阶级及富裕消费者正以更加谨慎的态度来管理支出。他们不仅计划购买价格更高的商品,而且希望购买品质更优的商品。在今年接受我们调查的大城市中产阶级及富裕消费者中,78%表示重质不重量,尤其是那些对他们来说最重要的产品品类。此外,他们的升级消费意愿稳步上升:今年,46%的大城市中产阶级及富裕消费者计划升级消费,这一比例比去年增加了3个百分点,比2012年提高了4个百分点。

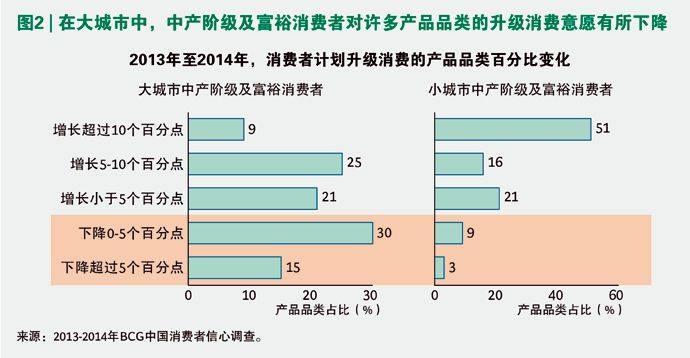

然而,大城市中产阶级及富裕消费者升级消费意愿的不断提升并没有体现在所有产品品类中。我们通过分析67种快速消费品 (FMCG)品类发现,大城市中产阶级及富裕消费者的消费支出集中在几个高优先级品类上。实际上,在我们调查的近一半的产品品类中,大城市中产阶级及富裕消费者的升级消费意愿自去年以来有所下降 (参阅图2) 。

相比之下,小城市中产阶级及富裕消费者的升级消费意愿去年短暂下滑,今年再次回升至2012年相同水平。这些消费者表示仍打算在大多数产品品类中升级消费。整体而言,小城市中产阶级及富裕消费者希望增加支出, 而且他们有更多钱在更多产品品类中购买更优质的商品。

大城市中产阶级及富裕消费者将把消费支出用于何处

大城市中产阶级及富裕消费者希望在哪些产品品类中增加支出?按照优先级划分,首先是与婴儿相关的产品,其次是汽车和房产等高价产品,接下来分别是新鲜农产品以及用于旅游、住房装修和家具等与生活方式相关的消费支出。大城市中产阶级及富裕消费愿意在上述产品品类中增加支出,以获得更出色的品质。实际上,中国各地的消费者在这些品类中均表现出强劲的消费意愿,从而为相关领域内表现活跃的企业和品牌创造出一片喜人的前景。

大城市中产阶级及富裕消费者对非必需品(特别是包装食品和饮料以及娱乐等产品品类)的升级消费意愿有所下降。但相比之下,小城市中產阶级及富裕消费者仍将包装食品和饮料以及娱乐等非必需品视为优先考虑购买的产品品类,这些非必需品的增长潜力依然强劲。此外,小城市中产阶级及富裕消费者在这些品类中的升级消费意愿持续上升。例如,我们在调查中发现大城市中产阶级及富裕消费者对果汁和糖果的升级消费意愿分别下降了2个百分点和6个百分点,但小城市中产阶级及富裕消费者对这两个品类的升级消费意愿分别上升了12个百分点和9个百分点。

因此,这些产品品类中的品牌和零售商应拓展业务足迹,把握小城市所带来的新的增长机遇。部分企业已经充分利用这一机遇,受益于小城市中产阶级及富裕消费者的信心增长。例如,我们对九家本地百货店进行了深入分析。这些百货店专注于区域业务并广泛覆盖小城市及乡镇市场。这九家百货店在今年第一季度的平均增长率显著优于大城市中的同类企业:前者和后者的平均增长率分别为5%-6%,差距高达近10个百分点。

整体而言,中国消费市场前景积极向好。诚然,以消费为主导的增长没有过去以投资为主导的增长那样稳定。相比信贷以及向国企投资,消费者的消费习惯变化多端,更加难以控制。对企业而言,未来的发展道路不会一帆风顺。为保持领先优势,企业必须密切关注消费者信心与喜好的变化趋势,并迅速采取行动,以把握不同消费者群体中的增长机遇。但总体而言,消费者相对较为放松并有安全感。消费者信心不断提升,消费意愿日渐上行。

值得企业谨记的关键趋势包括:

小城市中产阶级及富裕消费者是推动消费者信心和消费意愿增长的主导力量。

小城市中产阶级及富裕消费者的生活方式相对较为悠闲,而且随着政府反腐活动在短时期内对消费者信心所造成的冲击性影响逐渐减弱,他们对未来更加乐观。

大城市中产阶级及富裕消费者为未来的大笔支出而进行储蓄,同时对消费变得更加谨慎,并且重质不重量。

对大城市中产阶级及富裕消费者具有高优先级的产品品类包括:婴儿类产品、汽车与房产、新鲜农产品,以及旅游、住房装修和家具等与生活方式相关的品类。

在大城市中增速放缓的产品品类(比如包装食品和饮料以及娱乐等)在小城市中的增长潜力依然强劲。