产量分成中的成本回收

2014-04-26管东北王玉伟

□ 文/管东北 王玉伟

产量分成合同起源于20世纪60年代中期的印度尼西亚,后来,这种合同逐渐被一些石油资源主权国和一些国际石油公司所接受,在20世纪70年代和80年代形成一种较为通用的合同类型。目前,全世界有很多国家和地区的国际石油合作采用这种模式。

产量分成合同模式的主要特征:

(1)资源国拥有石油资源的所有权,政府主管部门或国家石油公司拥有石油勘探、开发、生产、运输和销售的专营权。

(2)外国石油公司与资源国政府(或其他国家石油公司)签订合同,作为承包商在合同区内从事石油勘探,开发和生产作业。

(3)承包商要承担勘探风险,若有商业性发现,还要承担开发和生产费用。

(4)合同区内发现的油田投产后,全部产量分成两部分,一部分为“成本油”,另一部分为“利润油”,由资源国政府与承包商按合同规定的比例分成。

(5)资源国政府(或国家石油公司)通常掌握管理权和监督权,而日常作业管理由承包商负责。

(6)承包商如果盈利,将向资源国交纳所得税。

(7)用于合同区内石油作业的全部设备和设施通常属资源国所有。

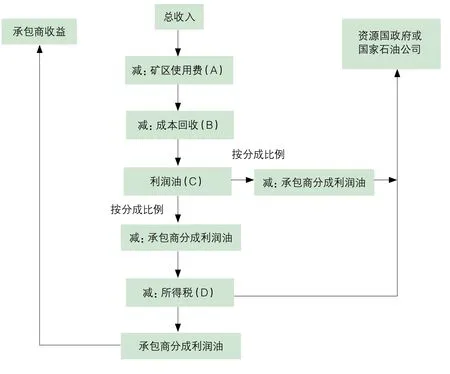

产量分成合同合作双方收益流程图

在产量分成合同中,成本回收是执行产品分成合同、衡量项目效益的重要控制点和关键点。承包商的经济效益主要体现在其各类成本支出通过何种渠道、以何种速度且能多大程度上回收,因此承包商在关注地质储量、提升产量的同时,必须注意产品分成合同项目的成本回收,否则容易得不偿失。

产量分成合同成本回收实例

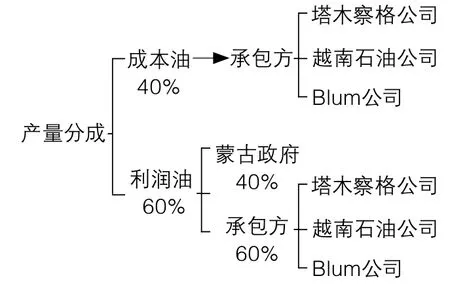

中国石油大庆塔木察格有限责任公司是大庆油田的全资子公司,是大庆油田于2005年从SOCO国际股份公司进行股权收购组建而成,注册地为美国特拉华州,在蒙古国东方省塔木察格盆地从事石油勘探、开发、生产、运输与销售。所属三个区块,分别为19区块、21区块和22区块,其中19区块和21区块已进入开发期。

(一)合同模式

中国石油大庆塔木察格有限责任公司成立后,延用收购前合同模式,即产量分成合同(PSC),分成情况如下:

产量分成合同四个层次:

第一层:矿区使用费。

在与蒙古国签订的产量分成合同中,规定矿区使用费包括在产品分成部分中,由MGT(蒙古国家石油公司)向蒙古政府支付,不需要从总收入中优先扣除。

第二层:成本回收。

在与蒙古国签订的产量分成合同中,规定成本油的限额是合同原油(合同气)的40%,未冲销部分将在后续月份进行冲销直至完全冲抵。冲抵过程中,必须按照以下顺序(1)勘探费用,(2)操作费用,(3)开发费用。

第三层:利润油分割。

在扣减当月成本油总数量后,当月剩余的原油总量(这里被称为产品分成油)承包商和MGT(蒙古国家石油公司)将根据当月平均日产品分成油数量按照下面比例进行分成:

(1)当月平均日产品分成油数量低于每天50,000桶时,

蒙古政府比例=40%

承包商比例=60%

(2)当月平均日产品分成油数量在每天50,001桶和100,000之间时,

蒙古政府比例=50%

承包商比例=50%

(3)当月平均日产品分成油数量高于每天100,000桶时,

蒙古政府比例=55%

承包商比例=45%

当出现结余成本油时,按照上述情况对应的比例在资源国政府和承包商之间分配。

当承包商所有勘探开发成本和费用全部用成本油得到返还开始,以前作为成本油的40%部分应按照蒙古政府62.5%和承包商37.5%比例分配,其他60%仍然按照上述情况对应的比例执行。

第四层:税收。

在与蒙古国签订的产量分成合同中,规定蒙古国家石油公司(MGT)应该代表承包商承担、支付和清偿承包商按照其应纳税所得额的替代所得税。蒙古国家石油公司(MGT)代表承包商支付的替代所得税,应按照合同规定作为承包商的石油作业收益。

即当期应纳税所得额=总收入-当期可回收成本+替代所得税,然后按照税法规定的税率计算所得税,由蒙古国家石油公司(MGT)代表承包商承担并缴纳。

(二)可回收成本审计

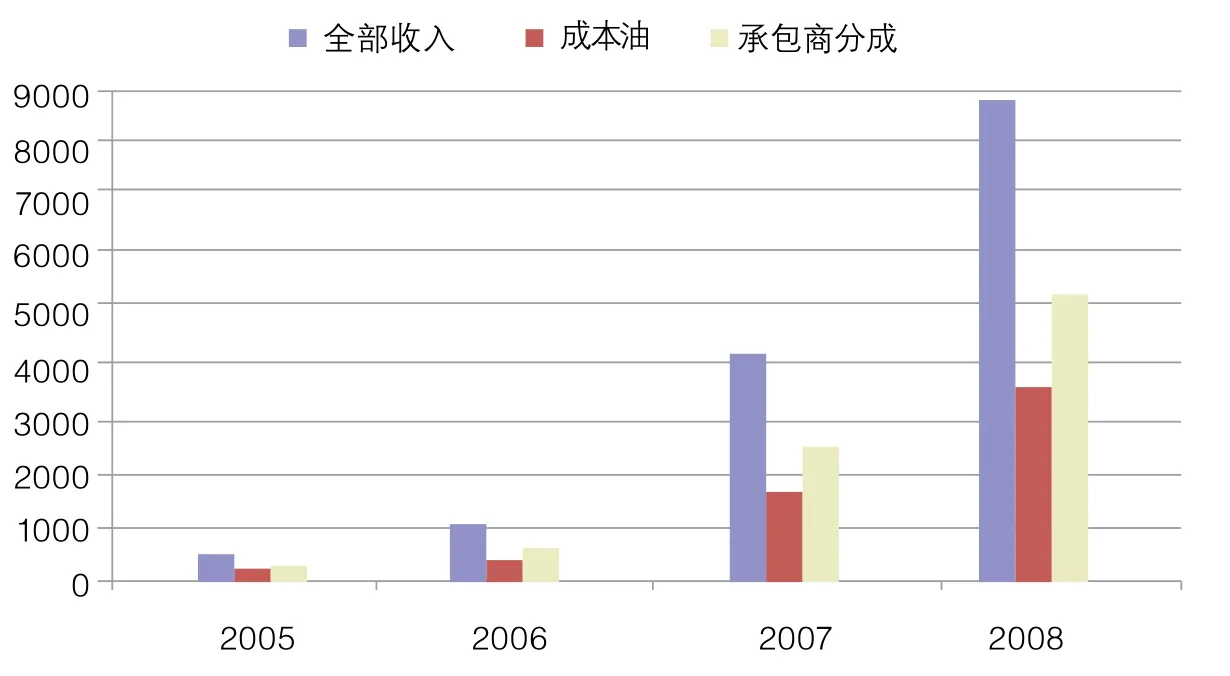

以塔木察格公司所属19区块为例,2005-2008年收入及分成情况如下: 单位(万美元)

中方承包商分成利润油2005年 233 93 56 84 2006年 1077 431 258 388 2007年 4175 1670 1002 1503 2008年 8846 3538 2123 3184合计 14331 5732 3439 5159年份 原油销售全部收入成本油回收额资源国分成利润油

经资源国可回收成本审计后确认的可回收成本情况如下:

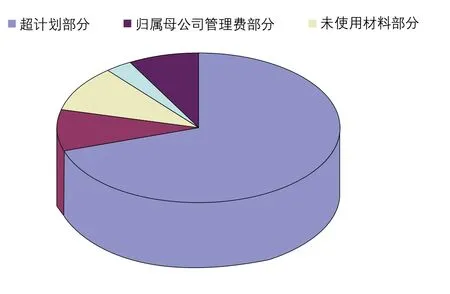

年份 可回收成本 审计剔除 母公司管理费 合计 已回收 未回收2005 1154 47 111 1218 93 1125 2006 8091 16 807 8882 431 8451 2007 25166 3239 2193 24120 1670 22450 2008 22676 2847 1983 21812 3538 18274合计 57087 6149 5094 56032 5732 50300

被剔除部分构成情况:

1. 实际工作量、价格超过计划投资

如工程技术服务,试油、压裂、测井、钻井等由于实际完成工作量超过年初上报计划数,以及由于单位价格的变动,导致投资金额超投资计划,实际超出部分,蒙古审计部门不予认可,在审计时予以剔除。

2. 相关技术资料及研究报告未按规定提交

如未提供工程资料或相关科研类研究报告未按照蒙古国相关主管部门要求提交,在审计时予以剔除。

3. 总部、境外机构及现场部分费用不予认可

蒙古审计时认为在境外机构及总部发生的员工费用、材料费、法律费用、租赁费、保险费、运输费、差旅费等操作性支出属于10%母公司管理费范围,不应列入可回收成本计算基数,因此予以扣除。

4. 未使用生产及工程物资

蒙古审计时认为本年未被使用的生产及工程物资不应该列入该年度可回收成本计算基数,待实际消耗时列入当年可回收成本。

5. 替乙方服务单位垫付的通关费用

蒙古审计时认为塔木察格公司发生的通关费用在发生时予以扣除,但替乙方服务单位垫付的通关费用不应该进入可回收成本计算基数。

蒙古国对可回收成本审计非常重视,严格以PSC协议为依据,参照年度投资计划确定可回收成本,对不符合PSC合同条款和国际惯例要求以及超出计划的部分,坚决予以剔除。

通过对历年审计中可回收成本被剔除部分的分析,可以看出:

客观因素:如实际工作量、价格随着经济形势、市场情形,任务下达等因素影响,导致超出计划部分不被认可,其中一些支出通过解释可以得到对方认可,纳入可回收成本,但不可避免的造成了一定的损失。

主观因素:由于双方对PSC合同中部分条款理解不一致,造成我方一些费用支出不被认可,如母公司管理费的提取和使用。

其他因素:会计核算方面也存在一些不完善及不合理情况,导致审计时被剔除,如代垫乙方单位通关费用及未使用工程物资核算问题。

审计过程中暴露了一些公司管理和经营方面存在的问题,尤其是财务核算和管理方面,存在一些不符合PSC合同要求及国际惯例的问题,为公司下一步加强管理、改善经营提供一定的参考和借鉴。

提高成本回收的对策和建议

遵循程序、保证较高的成本回收率是项目效益的重点。提高项目成本回收率,需从宏观和微观两个角度推进。宏观方面,承包商应理顺内部管理流程,加强综合管理;建立健全协调沟通机制,增进双方沟通交流,积极改善与资源国政府及其国家石油公司的关系,获得资源国政府及其国家石油公司对承包商日常生产经营的理解和支持。微观方面,针对已发生的不同类型的被拒成本,承包商各业务板块需协调一致,分析具体原因,协同采取相应的措施,同时籍此改进未来的成本管理工作。

(一)提前计划、早做准备

项目各项工作需要超前计划,准确预测,早做准备,避免因临时行为而导致的成本不可回收。针对项目的生产运营,承包商除了制定开发方案和长期规划外,还应研究、预测和编制更具实际操作性的中期和短期滚动计划。例如,每3个月更新滚动1次的以18个月为周期的中短期的运行计划,每月、每周更新滚动1次的详细实施季度计划,从而有效指导各类采办、预算和申请、谈判和报批等工作,使各项工作既严格遵循程序,又及时满足油气生产作业需要。

(二)强化全员成本回收意识

对于成本回收的管理,承包商要使所有员工了解成本回收绝不仅是财务部门的事,成本从最初预计时就存在种种不能回收的风险,每一个部门、每一个业务板块和流程均是成本回收的控制节点。在日常的工作中,不要等到成本已经归入成本回收审计报告中拒绝一栏时才开始考虑回收问题。

(三)加强对合同条款的正确理解

仔细研究资源国政府的成本审计报告,认真分析资源国政府拒绝承包商回收的各项成本的具体原因。对于其提出的拒绝项目和未决项目,不盲目应对,在分析原因的基础上,把这些项目归类,针对不同类别提出不同的解决方案,做到有的放矢?悉心研读合同条款,尤其是成本回收、招投标程序、会计核算等涉及成本回收的条款,研究其内涵,把握实质要点,对于合同的正确解读是保证成本支出符合合同要求的重要前提,也是与资源国政府就成本回收问题进行谈判的有力支持。

(四)重视成本回收的过程管理和交流沟通

请资源国政府审批部门和审计部门人员尽早介入或参与业务的开展过程,在项目的开始阶段就做好沟通和解释工作,增进了解和理解,畅通审核和审批渠道。与资源国政府或国家石油公司的审计人员密切交流,了解对方的关注点和处理问题的方式习惯等,及时了解问题所在,争取对方更多的理解,争取更宽的解释和更正的时间。对于特殊事项,做到预先沟通,心中有底。对于每一项需回收的成本,每分必争,勿以细小而不为,努力降低成本回收被拒的风险。

(五)建立和完善业务流程,实行规范经营

参考世界上其他项目作业者的先进操作方法和宝贵经验,探索出一条即符合国际惯例又满足资源国相关要求的项目经营方式。如从源头抓起,加强对业务合同和采购订单初期阶段的管理,建立或完善系列的、适用性和执行性强的业务操作流程,严格日常程序执行的严肃性,保证业务流程及其执行过程符合项目合同关于成本回收的各项要求。在项目运作过程中,严格按照资源国监管部门及联合管理委员会的要求进行规划、设计、施工、结算以及提交资料等工作,并对运作过程中出现的问题,及时与资源国及合作方进行沟通协商,努力改进并完善经营方式方法。

(六)加强对资源国法律法规及国际惯例的研读

承包商在资源国进行油气生产等项目,除了按照合同要求进行操作外,必须符合法律法规的相关要求,同时在处理与资源国和合作方的问题和矛盾方面常常会用到一些国际惯例。所以对资源国法律法规的掌握以及国际惯例的运用方面必须做到心中有数。承包商应设置专门的部门负责对资源国的法律法规以及国际惯例方面知识的收集、整理、研究工作,实时关注并掌握资源国政治、经济、法律等形势的变动及影响,制定相应的法律问题应对策略和应急预案,为领导层决策提供有力的法律支撑,为与资源国政府部门的谈判提供相应的法律依据。