中国的国民收入分配:格局新测与对策选择

2014-04-24张晓雯马万里

张晓雯 马万里

(1.山东大学经济学院,山东 济南 250100;2.中国农业银行山东省分行,山东 济南 250001)

一、引言

当前,中国经济正受到内外双重压力的影响。从外部环境看,美国与欧盟经济形势短时间内难以好转,对中国经济发展形成了外部的空间压力;从内部环境看,出口、投资和消费作为拉动经济增长的“三驾马车”一直处于非均衡状态,消费长期不足,经济结构失衡对中国经济增长形成了内部的结构压力。而消费又受到劳动和居民部门收入水平的制约。所以,在经济发展的外部环境短时期内难以好转的情况下,努力提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重,对于启动消费、促进经济持续可协调发展具有重要意义。

然而,要实现上述目标,一项基础的、必需的工作就是我们必须对当前国民收入分配格局有一个真实的了解。对此,李扬和殷剑峰[1](2007)、吕冰洋和禹奎[2](2009)、安体富和蒋震[3](2009)等的研究可以说是具有代表性的,使我们对中国国民收入分配格局有了初步的认识。然而,这些研究均是直接基于《中国统计年鉴》中公布的资金流量表数据测算所得,这必然对资金流量表数据质量具有较高的要求,换言之,资金流量表数据是否合理可靠是相关研究正确与否的关键。白重恩和钱震杰[4](2009)曾指出资金流量表数据存在着数据缺陷,并在修正数据后测算了国民收入分配的基本格局。

此外,有关研究均是基于市场调节和政府调节为基准进行的分配层次划分,这就导致税收因素被分割为初次分配和再分配两个层次,无法完整地体现税收对国民收入分配格局的影响。因此,不同于已有研究的分配层次划分,在测算国民收入分配真实格局的过程中,基于数据优化和调整的基础上,我们将初次分配的生产税净额下移,重新划分为初步分配和最终分配两个层次,并得出了基于税收调整的最新的国民收入分配格局。

本文余下部分的结构安排为:第二部分以数据优化后的资金流量表为基础,测算国民收入分配的基本格局与演进趋势;第三部分是基于税收调整的国民收入分配格局的测算;第四部分是结论及对策建议。

二、基于数据优化的国民收入分配格局

与大多数研究相同,本文的数据基础依然依赖于资金流量表(实物交易),但考虑到资金流量表数据存在的数据缺失、要素收入偏误等缺陷,在进行国民收入分配格局核算分析之前,需要先对资金流量表的数据进行优化调整。下面我们将从资金流量表中收入分配环节入手,逐步分析优化初次分配和再分配环节的数据质量。

(一)数据优化

1.初次分配阶段的数据优化

白重恩和钱震杰(2009)指出,资金流量表中初次分配阶段所列示的要素收入总规模,即劳动者报酬、生产税净额、财产收入数值存在偏差,如果直接利用资金流量表,既不能反映国民收入分配中企业、居民和政府部门收入占比的准确水平,也无法取得关于国民收入分配格局的确切趋势。参照白重恩和钱震杰(2009)的做法并结合省际GDP核算数据及《中国财政年鉴》,重新核算相关数据。

考虑到金融企业部门的利息收支收入基本来自于金融中介活动,资金流量表中将其全部计入金融部门的财产收入有失妥当,我们需先对其进行调整。具体办法是将金融部门的利息收支净额替代原资金流量表中列示数据(正值列入来源项,负值列入运用项),再加上总财产收入下红利和其他财产收入等分项数据,得到调整后的企业部门财产收入。

至此,开始调整初次分配的要素收入总规模,所做的具体调整主要有:

(1)考虑到替代数据来源,即省际GDP数据构成,首先在资金流量表初次分配阶段原有数据基础上,计算得出各部门的虚拟收入,称之为经营性留存=增加值-劳动者报酬(运用项)-生产税净额(运用项)-财产收入(运行项)。

(2)根据省际GDP收入法核算数据,加总获得全国GDP收入法核算下的对应数据,即全国劳动者报酬、生产税净额、固定资产折旧及经营盈余规模。比对资金流量表初次分配与GDP收入法核算下的要素构成,保留劳动者报酬及生产税净额规模不变,将固定资产折旧和经营盈余总规模分劈为财产收入和经营性留存,分劈比例参照原资金流量表中两者比例。至此,我们可以得到省际GDP收入法核算下的要素收入总规模。

(3)进一步地,考虑到省际GDP收入法核算下生产税净额数值过低,我们改用《中国财政年鉴》中对应数据对其调整替换。

(4)替换生产税净额数值后,需进一步调整其他三项要素收入规模。具体方法为,在GDP中扣除调整后的生产税净额,所剩余额在劳动者报酬、财产收入及经营性留存中进行分劈,分劈比例参照步骤2中各要素收入规模的相对比例。

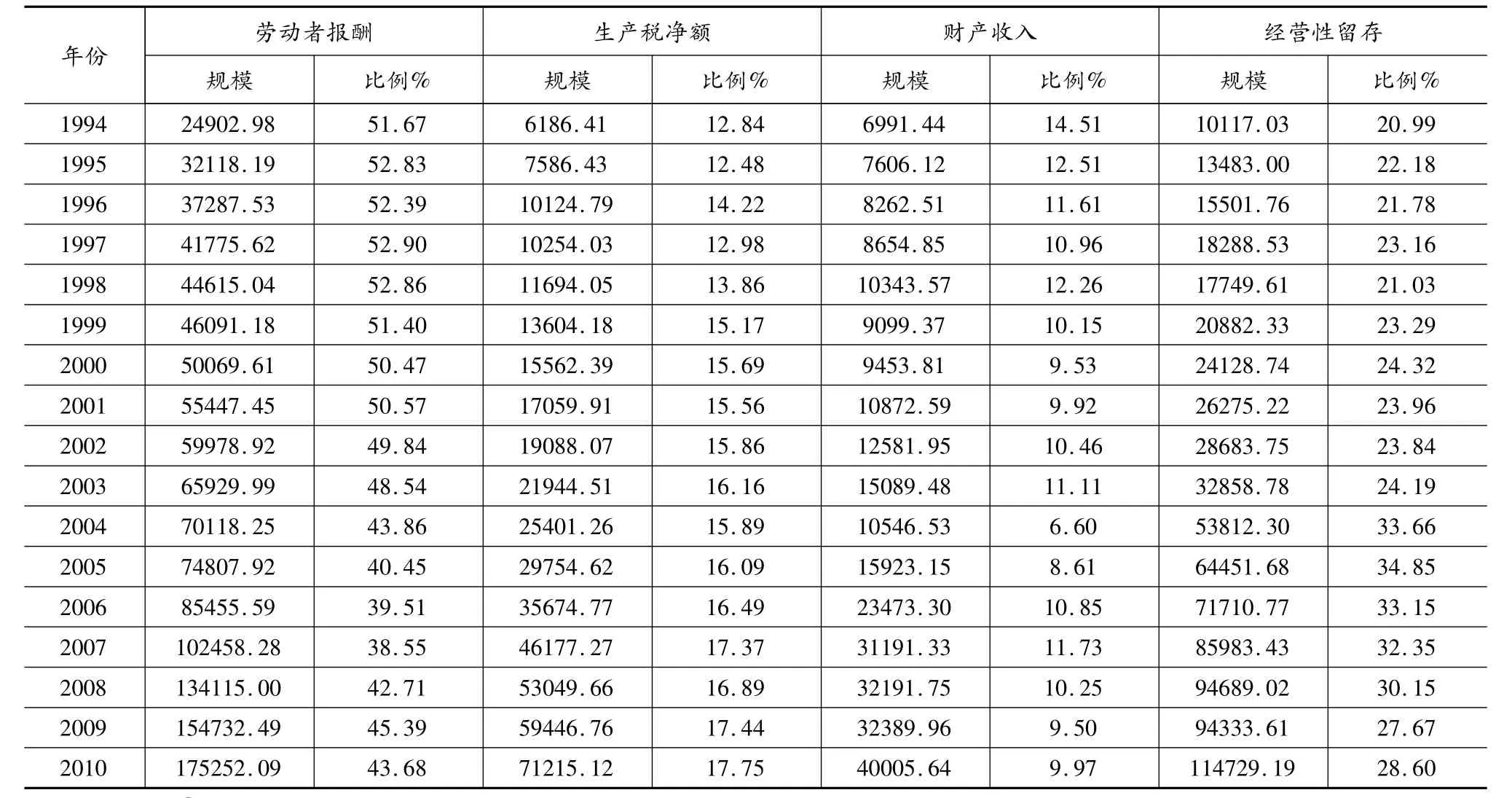

从而得到国民收入初次分配中劳动者报酬、生产税净额、财产收入及经营性留存等要素收入总规模,如表1所示。

从表1中可以看出,在国民收入的初次分配阶段,伴随着经济增长,各要素收入的绝对值基本呈上升态势,但各要素收入的上升幅度差异较大,要素收入比重变化显著。虽然自1994年以来,劳动者报酬在国民收入中一直占据较大比重,但却逐年下降,自1994年的51.67%降至2010年的43.68%,下降了7.99个百分点;与此同时,生产税净额收入却呈不断上涨之势;财产收入和经营性留存等资本收入虽起起伏伏,但就两者总量而言,总体还是呈现上涨之势。可见,就要素收入而言,伴随着税收收入和资本收入的上涨,劳动收入比重不断下降。可以说,劳动收入被税收和资本收入所挤占。

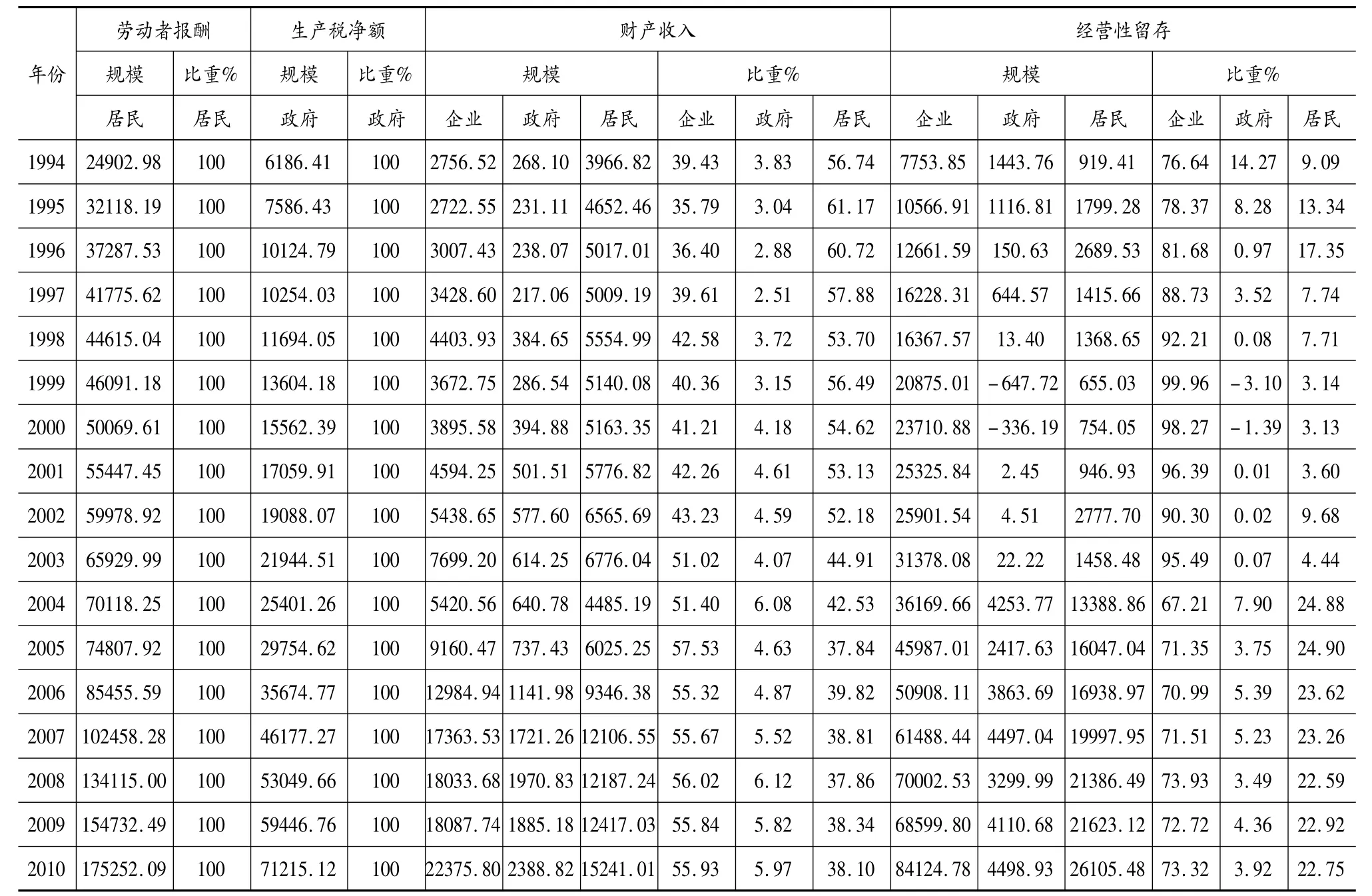

与白重恩和钱震杰(2009)假设一致,我们同样认同要素收入在部门间的分配比例不受要素收入在国民经济中比重的影响,即依旧采用原资金流量表中部门间要素收入分配比例对各要素收入进行部门间分配。具体的部门间要素收入分配情况见表2。

根据表2所示,劳动者报酬全部分配入居民部门,而生产税净额全部分配入政府部门,也就是说,居民部门将承担劳动者报酬下降的全部影响,而政府部门则享受生产税净额增长带来的收入增长。此外,就财产收入而言,政府部门所分配的比例很低,最高不超过6%,而剩余的至少94%份额在居民部门和企业部门之间分配,两者间的分配比例此消彼长,总体而言,自1994-2010年,两部门的分配比重基本实现倒置,即企业部门自1994年的39.43%上涨到2010年的55.93%,与此同时,居民部门却从56.74%降至38.1%。就经营性留存而言,变化起伏

较大,但总体而言,企业部门占据了绝大比例。

表1 国民收入中各要素收入规模 单位:亿元

表2 企业、政府、居民部门的要素收入规模 单位:亿元

2.再分配阶段的数据处理

由于在国民收入再分配环节所涉及的收入税和其他经常转移数据基本是以《中国财政年鉴》中相关数据对应转换所得,因此,对公示的相关数据不再进行额外调整。只是鉴于当前数据只公布至2008年,我们参照《中国经济普查年度资金流量表编制方法》[5]中数据说明,将数据延伸至2010年。相关数据如表3所示。

(二)数据优化后的国民收入分配格局

至此,根据国民收入分配格局核算公式可以得到数据优化后的国民收入初次和再分配格局,如表4所示。

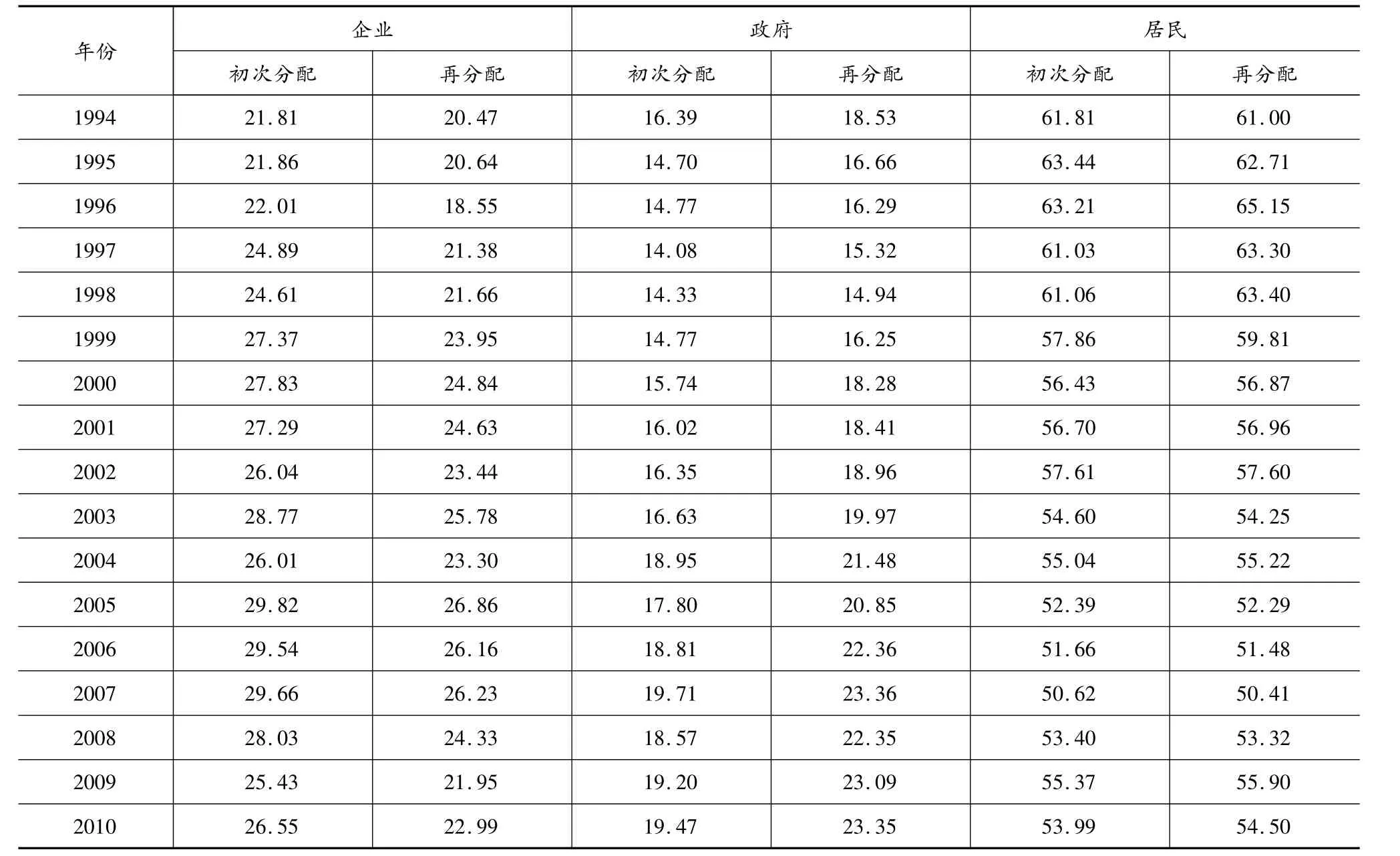

就1994-2010年间国民收入的初次分配格局而言,虽然居民部门依然在初次分配中占据最大比重,但呈逐年下降之势。居民部门在国民收入初次分配中的比重自1994年的61.81%降至2010年的53.99%,降低了7.82个百分点;企业部门初次分配所占比重由1994年的21.81%上升至2010年的26.55%,总体呈现一种波动式上升的趋势;政府部门在国民收入初次分配格局中所占比重由1994年的16.39上升至2010年的19.47%,除个别年份略有小幅下降外,基本呈现稳定上升之势。

而再分配格局与初次分配格局变化趋势基本一致。居民部门在国民收入再分配中比重依然呈下降趋势,由1994年的61%下降到2010年的54.5%,下降6.5个百分点;企业和政府部门则不断上升,分别上升2.52和4.82个百分点。

可见,初次分配是造成居民部门比重下降的主要原因。分析初次分配要素收入情况,我们发现,在居民部门收入中占据最大比重的劳动者报酬收入下降严重,自 1994年的 51.67%降至 2010年的43.68%,下降了7.99个百分点,与居民部门下降比重(7.82)几乎一致,劳动者报酬下降的确是造成居民收入下降的最重要的原因之一。

表4 国民收入初次分配和再分配格局 单位:%

图1 基于数据优化的国民收入分配演进趋势

三、基于税收调整的国民收入分配格局新测

上述数据优化与调整使我们对国民收入分配格局有了较深的认识,但不能忽略的是,税收对国民收入分配格局的影响并不完全体现在再分配层次,而是在初次分配和再分配层次均有影响。以资金流量表为依据,主要体现在生产税净额和收入税两大项目中,而这两项税收因素却因分配标准列入初次分配和再分配两大层次,这必然影响税收作用的直观体现。因此,为直观考察其具体影响,需要重新整合分配层次,将生产税净额从初次分配中下移,以初步分配及最终分配两个层次对原国民收入分配格局进行进一步的考察,即:

初步分配环节:

政府初步分配总收入=政府劳动者报酬收入(来源项)+政府财政收入(来源项)+政府经营盈余

其中,经营盈余=增加值-劳动者报酬收入运用项-财产收入运用项

企业初步分配总收入=企业劳动者报酬收入(来源项)+企业财产收入(来源项)+企业经营盈余

居民初步分配总收入=居民劳动者报酬收入(来源项)+居民财产收入(来源项)+居民经营盈余

最终分配环节:

政府最终分配总收入=政府初次分配总收入+政府获取的劳动税净额+政府经常性转移收入净额

企业最终分配总收入=企业初次分配总收入+企业获取的劳动税净额+企业经常转移收入净额

居民最终分配总收入=居民初次分配总收入+居民获取的劳动税净额+居民经常转移收入净额

而在再测算国民收入分配格局之前,需要重新核算数据优化后各部门的生产税净额及经营盈余规模(此处的经营盈余不同于省际GDP收入法核算下的经营盈余,其相当于各部门的经营性留存剔除生产税净额(运用项)的数据,仍为各部门的虚拟收入)。具体方法为:

(1)将生产税净额(运用项)总规模分劈入企业、政府、居民部门,其中各部门的分劈比例参照原资金流量表对应比例,得到各部门的生产税净额(运用项)数值,并进一步得到各部门的生产税净额净值规模;

(2)从上文核算所得的各部门经营性留存中剔除生产税净额(运用项)数值,得到各部门的经营盈余规模。

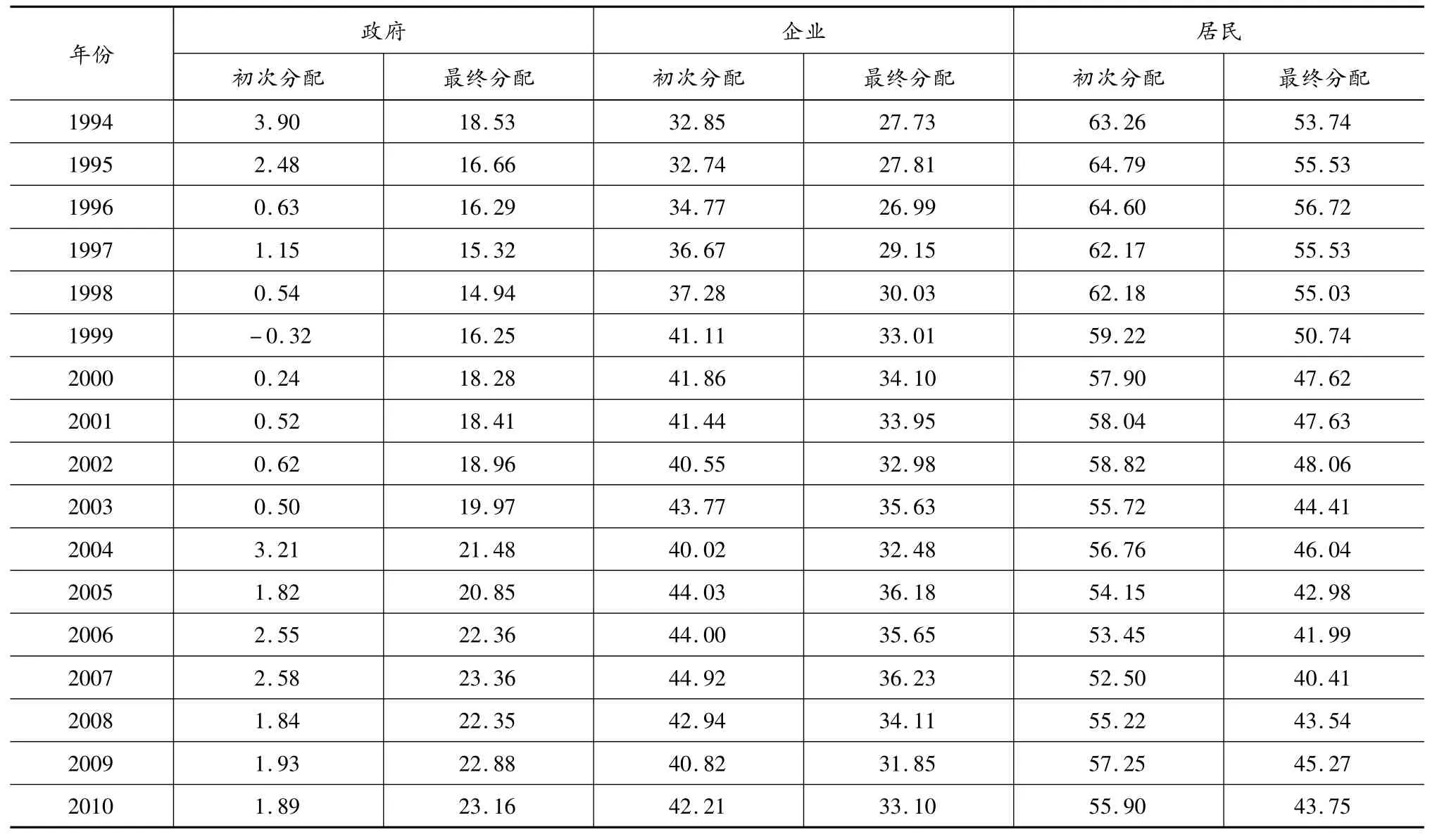

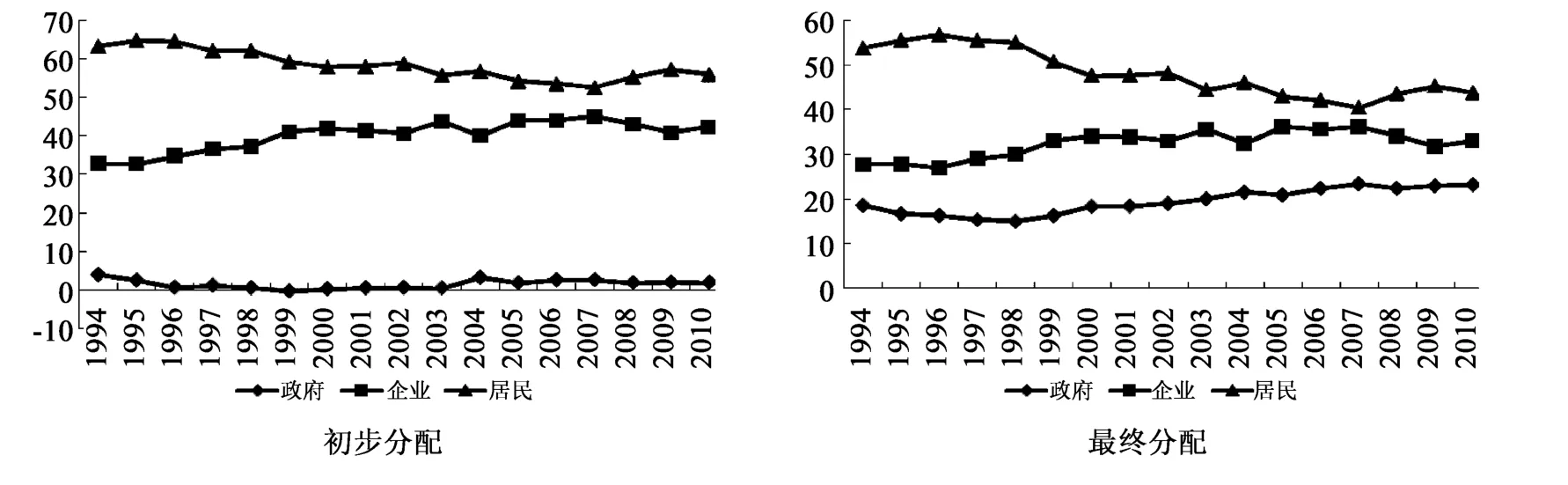

(3)考虑到生产税净额税负转嫁因素,我们借用 Derrick 和 Scott[6](1998)的研究结论——在税负前转的假设下,66.3%的企业间接税负转入居民部门承担——重新调整企业和居民部门承担的生产税净额净值规模,进一步计算得出基于税收调整后新的国民收入分配格局,如表5所示。根据表5可以大致描绘出税收调整后国民收入格局的变迁。就纵向时间序列数据而言,1994-2010年,无论初步分配抑或最终分配,企业部门在国民收入中所占比重均呈上升之势,但最终分配格局的上升幅度略低于初次分配格局,分别上升9.36和5.37个百分点;与之相反,除个别年份外,居民部门在国民收入中所占比重却呈现逐渐下降之势,初步分配和最终分配分别降低了7.36和9.99个百分点;而政府部门在初步分配和最终分配中并未呈现一致趋势,在初步分配阶段,政府部门比重起伏较大,但总体而言,2010年较1994年下降了2.01个百分点;在最终分配阶段,政府部门比重开始呈现出较为稳定的规律,随时间变迁呈上升之势,与1994年相比,2010年上升了4.63个百分点。

表5 税收调整后的国民收入分配格局 单位:%

就横向数据而言,在初步分配格局中,居民部门占据大部分的国民收入,基本在55%以上;企业部门的国民收入份额亦很可观,最高年份甚至高达44.9%;而政府部门在国民收入分配中的比重则很小,均在4%以下,并且有6年低于1%,个别年份甚至出现负值。对比初步分配格局,在最终分配格局中,政府部门变化显著,在国民收入中所占比重由1.53%(均值)升至19.41%(均值);与之对应,企业部门由40.12%(均值)降至 32.41%(均值),下降7.71个百分点;而居民部门则由58.35%(均值)降至48.18%(均值),更是降低10.17个百分点。

图2 税收调整后的国民收入分配演进趋势

四、结论与政策建议

本文在优化处理1994-2010年资金流量表数据,以及调整国民收入分配环节的基础上,在“税收—转移支付”框架下,对资金流量表有关数据进行了优化,并进行了税收调整,以测算真实的国民收入分配格局。研究发现:劳动力报酬下降以及税收因素共同导致了居民收入下降。具体而言,1994-2010年间,劳动力报酬降低导致居民收入比重在初步分配和最终分配中分别降低了7.36和10个百分点,而税收因素则使居民收入比重由58.35%(初步分配均值)降至48.18%(最终分配均值),降低10.17个百分点。因此,未来的收入分配改革应从提高劳动者报酬和居民收入、减轻居民税收负担和提高政府对居民的转移支付等方面着手。具体而言,可以采取如下具体措施:

首先,通过就业重构优化劳动力产业、行业结构分布,避免行业劳动报酬差距过大;打破城乡就业壁垒和就业歧视,实现农村剩余劳动力区域间自由流动和就业机会公平,增加农村劳动者劳动报酬;加大对城市低收入劳动者的职业再培训投入,使其具有一技之长或大幅度提高其知识水平,从而具备创业和再就业的能力基础,增加城市低收入劳动者报酬。

其次,提高劳动者和居民部门的人力资本水平,提高劳动边际生产率进而提升劳动和居民部门收入水平。这需要政府以民生财政为导向,加大教育、健康、文化、社会保障等支出规模,并确保支出的公共性与公平性,避免结构性失衡(如城乡偏差等)。

再次,由于经济发展阶段的限制,政府高度依赖流转税收入的局面短时间内无法扭转,鉴于此,应尽快完善个人所得税制度,由分类征收转向分类和综合相结合模式,减轻工资薪金所得税负;完善流转税税制,避免重复征税造成的企业税负过重;结合当前实行的结构性减税政策,可适当降低宏观税负水平,从而减轻企业负担和杜绝向居民部门的税负转嫁。

最后,加快完善政府对个人的转移支付制度,加大对居民部门的转移支付力度,增加对城市和农村低收入者群体的直接补助规模;其次,完善社会保障制度,确保劳动者和居民家庭在失业和其他意外情况下有一定规模的收入,强化政府再分配职能,提高再分配层次中居民部门的收入水平。

[1]李扬,殷剑峰.中国高储蓄率问题探究——1992-2003年中国资金流量表的分析[J].经济研究,2007,(06).

[2]吕冰洋,禹奎.我国税收负担的走势与国民收入分配格局的变动[J].财贸经济,2009,(03).

[3]安体富,蒋震.调整国民收入分配格局 提高居民分配所占比重[J].财贸经济,2009,(07).

[4]白重恩,钱震杰.谁在挤占居民的收入——中国国民收入分配格局分析[J].中国社会科学,2009,(05).

[5]国家统计局国民经济核算司.中国经济普查年度资金流量表编制方法[M].北京:中国统计出版社,2007.

[6]Frederick W.Derrick,Charles E.Scott.,1998.“Sales Tax Equity:Who Bears the Burden?”,The Quarterly Review of Economics and Finance,Vol.38(2):pp.227 -237.