数字化医疗影像诊断器械的发展态势分析

2014-04-24文徐磊

文 徐 磊

数字化医疗影像诊断器械的发展态势分析

文 徐 磊

医学影像设备对疾病早期诊断和治疗具有巨大的临床价值,是医疗器械发展的重点领域,也是发达国家和地区、跨国公司创新布局的重点。本期简报基于上海市科学学研究所项目组的相关研究成果,对全球数字化医疗影像诊断器械的发展态势进行了研究分析。供参考。

1895年X线的发现为放射学奠定了发展基础,随着各种新型成像技术的不断改进,放射学由单纯的X线成像发展到包括CT、MRI、超声、核医学、CR、DR等各种数字化成像技术的现代影像学阶段。到21世纪,医学影像设备进入了蓬勃发展的新时代,更高的分辨率、更快的扫描速度、多功能的集成、多种影像设备的融合已成为医疗影像技术发展的基本趋势。

一、医疗影像代表性技术产品

根据临床设备的适用范围,医疗影像设备可分为X线设备、磁共振成像设备、核医学设备、超声成像设备、热成像设备和医用光学设备;根据使用目的和产品形式,医疗影像设备按照功能还可以分为诊断设备和治疗设备(见附表)。目前,较为常用的医疗影像诊断技术主要有以下四种:

X光成像(X-ray Imaging)主要反映人体组织的密度变化、显示脏器的形态,对脏器功能和动态方面的检测较弱。此类设备主要有常规X线机、数字X 线机(Digital Radiography,DR)和CT设备等。其中,DR成像速度更快、操作更便捷、成像分辨率更高,逐渐成为医院必备设备之一。

核磁共振成像(Magnetic Resonance Imaging,MRI)可对人体各部位进行多角度、多平面成像,分辨率较高,能够对病灶更好地定位和定性,在颅脑、脊髓、心脏大血管、关节骨骼、软组织及盆腔检测中效果最佳。与其他成像技术相比,MRI具有能够早期发现病变、确切显示病变大小和范围、定性诊断准确率高等优点。

核医学影像(Nuclear Medical Imaging,NMI)属于功能性的显像,即放射性核素显像。此类设备主要包括γ照相机、SPECT、PET。与CT、MRI 等成像技术相比,放射性核素具有特异性聚集的功能,可显示肿瘤、神经受体、炎症、转移灶等不同类型组织器官的影像。

超声成像(Ultrasonography,USG)在临床上应用范围广,相关设备包括A、M、B、D等多种型号,现已发展到三维、四维彩超,具有测量、诊断、监测与治疗四大基本功能。超声诊断设备是目前医院中使用较频繁的诊断设备,具有简便、经济、可普查等优点。

二、全球产业发展格局

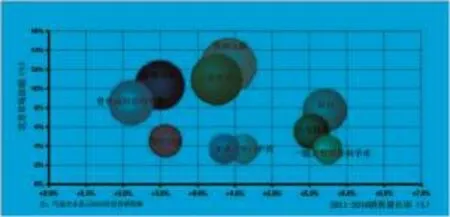

从全球产业市场规模来看,随着人们越来越重视对慢性疾病的预防,全球影像诊断设备市场规模不断扩大。2012年全球医疗器械市场销售额达3490亿美元,其中影像诊断产品市场销售额达361亿美元,以10.3%的市场份额位居全球医疗器械市场第3位。预计2018年,全球影像诊断设备市场份额将以年均3.8%的速度增长,市场销售将达到451亿元,而不同细分领域复合增长率约为15%-40%(图1)。

图1 2012-2018 年全球医疗器械各领域市场份额及增速预测(数据来源:EvaluateMedTech™,2013.9.23)

从全球医疗影像企业分布情况来看,产业集聚度不断提高,全球十大医疗影像公司占据了92%的全球市场份额,其中前三位依次为:西门子(Siemens)、通用电气(General Electric)、飞利浦(Philips)。根据Evaluate MedTech2预测,2018 年西门子将继续稳坐全球影像诊断公司的“头号交椅”,销售额上升至129亿美元,占领全球28.7%的市场份额。通用电气将缩小与西门子之间的差距,预计年增长率5%。

从未来市场需求来看,随着人口老龄化、生活方式改变以及环境引发的安全性问题,慢性病的发病率在全球范围内逐年上升,这些因素都将加大人们对数字医疗影像诊断器械的刚性需求。

以上海为例,癌症已发展成为居心脑血管疾病后的第二位死因。过去三十多年的上海癌症监测数据研究表明,上海的癌症发病、死亡和现患均居我国较高水平,并呈继续上升的态势。因此,先进的医疗设备和高效的临床解决方案已成为患者和医疗机构最为迫切的需求。

三、产业技术发展趋势

医学影像技术是高新技术与医学的结合,近年来,美、欧、日等发达国家和地区在医疗影像诊断产业加强战略布局,旨在带动多种医学影像设备向小型化、专门化、高分辨率和快速化方向发展。目前,数字医疗影像技术的发展主要有如下几大趋势:

由组织器官影像向分子影像发展。现代医学影像设备的发展将由最开始的形态学分析发展到携带有人体生理机能的综合分析。通过发展新的工具、试剂及方法,探查疾病发展过程中细胞和分子水平的异常。这将会为探索疾病的发生、发展和转归,评价药物的疗效以及分子水平治疗开启崭新的天地。同时,由于造影剂是影像诊断检查和介入治疗时所必需的药品,未来针对特定基因表达、特定代谢过程、特殊生理功能的多种新型造影剂也将逐步问世。

小型化和网络化。新技术的发展使医学影像设备向床边诊断转变,小型、简便的床边化仪器将越来越多地投入应用,这将对重症监护、家庭医疗、预防保健等提供快速、准确、可靠的信息,提高医生对病人诊断的及时性和针对性。同时,网络化也将加快成像过程、缩短诊断时间,有利于图像的保存和传输。通过影像网络化实现现代医学影像学的基本理念,达到人力资源、物质资源和智力资源的高度统一和共享。

多态融合技术使诊断、治疗一体化。医学图像所提供的信息可分为解剖结构图像(如:CT、MRI、B超等)和功能图像(如:SPECT、PET等)。由于成像原理不同所造成图像信息的局限性,使得单独使用某一类图像的效果并不理想。因此,通过研制新的图像融合设备和新的影像处理方法,将成为计算机手术仿真或治疗计划中的重要方向。同时,包含两种以上影像学技术的新型医学影像学设备(如:CT 与X 线血管造影机)将更受欢迎,诊断与治疗一体化将使多种疾病的诊断更及时、准确,治疗效果更佳。

3D打印辅助医学影像。随着3D打印技术与医学影像建模、仿真技术的不断结合,3D打印技术在医疗卫生行业领域展现出广泛的应用前景。通过将X线、CT机及MRI获得的DICOM数据转换成三维打印机的数据,快速准确制成医疗模型,在进行复杂手术前通过医疗模型模拟手术,使得医生能够充分做好手术前的规划和方案设计,提高手术成功率。目前,重庆大坪医院肺外科开展了世界首例3DCT引导电视胸腔镜下肺毛玻璃样变切除术,实际效果表明,将3D打印技术应用于手术现场明显提高了手术的准确度。

四、我国医疗影像诊断产业发展现状及建议

目前,我国医疗器械市场规模维持高速增长,将成为继美日两国之后的世界第三大市场。预计市场总规模将按19.8%复合年增长率,由2012年2,420亿元增加至2017年5,970亿元。其中,医学影像诊断设备在我国医疗器械细分市场中规模最大,占据38%的份额。

从国内整体产业情况来看,主要呈现四大态势:一是跨国企业占据75%以上的市场份额,德国西门子、美国GE和荷兰飞利浦三驾马车则占据了我国主要市场份额。在中高端市场,这些企业的份额甚至超过80%。二是本土企业产品多集中于中低端设备,从中低端市场向高端市场突破难度不小。三是研发主体多分布于东南沿海地区,以上海为中心的长江三角地区中小企业活跃、产业发展迅速,以无锡(医用超声)、南京(微波、射频肿瘤热疗)、宁波(MRI)为代表的地区实力突出。四是上海在影像诊断领域脱颖而出,涌现出了联影、上海医疗器械、美时医疗等多家影像诊断医疗器械企业。基于上述分析,建议上海在以下几个方面加强研发布局,加大关键技术突破力度:

高分辨率。高分辨率几乎是所有医疗影像设备的共性需求,若能够侦测到人体更深、更细的组织,就能更早发现问题。超声设备早前较多的是24通道、32通道,现在即将推出256通道;CT从单层提高到16层,并将持续提高,通过改善图像质量及组织类型辨别,以提高论断与扫描的灵活性、扫描组织或器官的空间容积。

高集成度。加快对医学影像中定量诊断、分子影像、红外成像等技术与介入治疗的相互融合,以促进新型成像技术和图像处理方法的改进和创新。同时,加强3D打印技术与医学影像辅助分析的不断结合,对相关前沿技术进行布局,抢占技术高地。

高端化。通过加强图像通信、影像采集、激光扫描系统等方面的研究,进一步开展对高频化、数字化技术的应用研发。鼓励企业开展产学研联合攻关,大力发展以联影为代表的国内高端设备生产企业,加速高端医疗影像设备国产化进程。

(本文受上海市软科学研究计划项目《促进上海创新生态系统发展的研究》资助,项目编号:12692109900)

(作者就职于上海市科学学研究所)