手机厂商烧钱“触电”

2014-04-21冯海超

冯海超

在北京读大二的张超3月初丢了手机,当晚他就在京东商城上买了已关注一段时间的努比亚Z5S,一款2000元左右的高端配置智能手机。

通过电商购买手机的趋势在一、二线城市的年轻人群中越发明显。尽管北京拥有大量电子商城、苏宁、国美店乃至授权专卖店,但习惯于在网上购物的他们还是“懒得去逛”。

这并不奇怪。事实上从2012年开始,随着“小米效应”成为行业不可避开的话题,线上渠道越发成为各家国产手机厂商布局的重点。

今年以来,联想收购摩托罗拉、中兴和华为相继独立出互联网子品牌、酷派豪赌电商渠道、魅族“小米化”重生、VIVO和OPPO大举扩张、更多小品牌信誓旦旦出击……中国手机厂商的野心越来越大。

2014年,中国手机市场混战必将愈演愈烈,这场大战中,渠道革新也是各家必走的一步棋。

国泰君安日前发布的报告称,预计未来3年内,运营商渠道、社会渠道、电商渠道的手机出货比例会在4:4:2左右,手机渠道扁平化的趋势将越来越明朗。

扩充社会渠道

来自易观智库的数据显示,2013年四季度国内智能手机市场仅有三星和苹果两家国际手机厂商排进前十名,分别是第一和第六,其余均被国内厂商占据。

其中,以中兴、华为、酷派、联想为代表的新一代国产品牌异军突起的主要原因便是依托运营商渠道。

数据显示,目前三大电信运营商定制生产的手机每年出货量超过1亿部,“中、华、酷、联”四家运营商渠道的份额普遍在70%以上。

然而,过度依赖运营商的深度定制也严重束缚了自身的良性成长。由于定制机是由运营商严格限定了相关的技术参数和规格,厂家发挥的余地有限;同时运营商合约机集中在千元机,阻碍了高端机的发展,也减弱了手机厂商产品本身品牌的影响力,更为不利的是运营商摊薄了手机厂商的利润,华为终端CEO余承东曾公开表示,华为手机的利润率只能达到个位数,“全在给电信运营商打工”。

在这种趋势下,运营商渠道逐渐减重,成为已经“做大”的手机厂商的一致抉择。但传统渠道也在发生变革。以苏宁、国美为代表的连锁零售商基本都开始线上线下开工,再加上京东、天猫等纯电商渠道的争食,中邮设备、普天太力、天音通信、酷人通讯等国代商日子很不好过。

这意味着,新形势下的社会渠道建设,越来越成为手机厂商不得不承担的一项任务。2013年5月,中兴宣布计划投入1亿元,用于社会渠道建设和核心客户培养。在这个计划中,中兴以迪信通、苏宁、恒波、大地为主,围绕30家核心合作伙伴,拓展1000家连锁卖场,在迪信通、苏宁等业绩较好的省设立“店中店”等,到2014年达到逾4000家社会渠道门店。

中兴手机新任CEO曾学忠对《英才》记者称:“这几个月中兴的运营商渠道出货占比明显下降,最终目标是在2015年社会渠道占到50%。”

华为也在不遗余力拓展传统渠道,其采用的渠道拓展模式是4+Top16,即与苏宁、国美、迪信通、乐语+Top16的省级代理商合作。“这种模式在去年取得了良好的效果,未来我们将持续这方面的投入,打造核心渠道竞争力”。华为终端董事长余承东告诉《英才》记者。

自建电商平台

目前,线上渠道布局主要采取自建商城和第三方电商渠道双驱动模式。

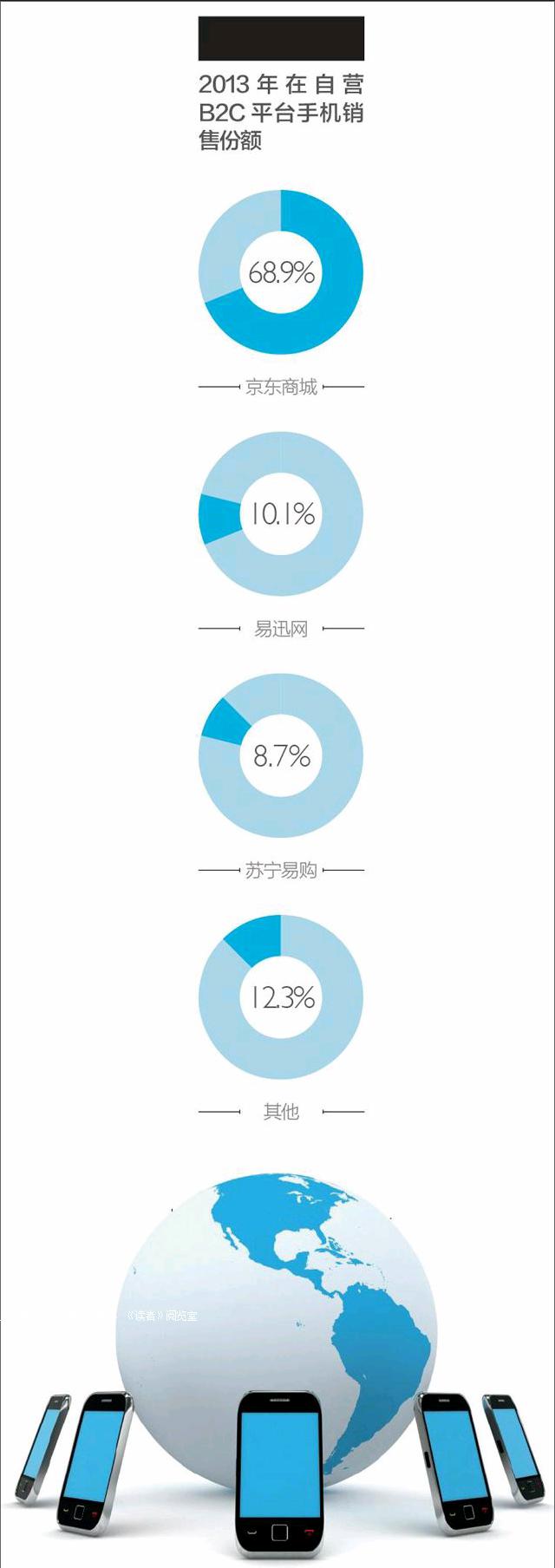

最直接、最有效的模式依然是与京东商城、苏宁易购、天猫、亚马逊等各大电商平台建立合作关系,就现阶段的情形看来,第三方电商平台占据着强势地位,但在三年前这还是“难以想象”的事。

京东高级副总裁王笑松近年来常与手机厂商们打交道,他向《英才》记者讲述了这个态度转变的过程:“开始是抵触,然后反对,现在则是主动合作。”

如今,京东已经成为一个备受瞩目的平台,从三星、诺基亚,到中兴、联想、酷派等国内厂商,京东商城已经成为他们发布新品非常重要的渠道平台。

3月11日,酷派和京东在北京联合宣布双方签订100亿人民币的采购合同,这是2014年开年B2C电商平台最大的一笔智能机采购订单。

不过,面对越来越强势的网商,传统手机厂不得不考虑留有“后手”。“自力更生”成为了众多手机厂商的选择。

其中最成功的莫过于小米。它成功绕过了传统渠道,直接通过互联网与消费者沟通。据小米官方数据,小米2012年70%左右的销量通过电商渠道销售,30%通过运营商销售。

这种模式也成为各家厂商效仿的重点。

2012年初,华为商城就已上线,华为所有的终端产品开始放在华为商城销售;中兴的电商平台一直在紧锣密鼓地筹备之中,中兴方面表示这将不仅仅是一个产品销售渠道,而是作为一个独立的品牌运作;此外金立、步步高、康佳、OPPO等品牌也加快了自建电商平台的进度。

然而,据中国电子商务研究中心监测数据显示,从销量最大化来讲,第三方电商渠道品牌占了绝大部分B2C份额,自建电商平台占比很小。

资深科技观察人士林军对《英才》记者表示,“自建电商平台是一个烧钱的项目,从配送、销售、售后等方面来讲,成本会很大,且效果却不一定如想象般美好。”endprint