农户参加商业保险意愿研究

——以黑龙江省大兴农场为例

2014-04-21盛楚淇

盛楚淇,贾 利,齐 岳

(东北农业大学 经济管理学院,哈尔滨 150030)

农户参加商业保险意愿研究

——以黑龙江省大兴农场为例

盛楚淇,贾 利,齐 岳

(东北农业大学 经济管理学院,哈尔滨 150030)

以大兴农场为例,通过实地调查法、数据分析法将实践与理论相结合,探讨大兴农场商业保险的实施现状和问题,从供给和需求两个方面分析影响农场农民参加商业保险意愿的因素,有针对性的提出了发展商业保险要拓宽获得经济来源渠道,设计具有针对性的保险产品,政府加强监管提高保险公司赔付力度的对策建议。

商业保险;参保意愿;农户;大兴农场

2014年8月13日国务院正式发布《关于加快发展现代保险服务业的若干意见》,随着保险业“国十条”的颁布,国家政策对保险业的发展给予了大力支持,同时保险业在保障民生中的地位越来越高。关于保险意愿的研究,国内外学者做出了大量研究。

国外研究方面,Serra&Goodwin et al. (2003)【1】通过研究美国农户对农业保险的需求强度发现,农业保险需求强度与农户最初拥有的财富值有关,当农户拥有的财富值达到他们满意的程度时,如果增加保险产品的供给,其体现的风险规避效用会随之减轻,会影响对农业保险的购买意愿。Ebenstein and Leung(2010)【2】通过了解中国农户对保险的认识以及参保情况后,研究得出,在每个农户家庭,家庭中孩子性别以及个数对农户参保具有影响作用,部分家庭有重男轻女的思想,同时家庭中子女的个数也与参保情况呈现负相关状态,子女越多参保意愿越弱。Lih Ru Chen(2011)【3】研究中国加入WTO后保险公司的运营状况得出,尽管中国的保险业市场发展速度惊人,但保险市场是落后的,加入世贸组织后,国内保险公司的平均效率均有所提高,市场得到开放,外资保险公司虽然会抢占市场份额,但有助于提高国内保险红丝的效益同时发展中国国民经济,使社会福利更加完善。

国内研究方面,从不同类型农户对保险需求的影响因素角度看,王秀芬,李茂松(2012)【4】利用吉林农户数据调研得出,对于纯收入农户纯收入多少对参保意愿具有影响作用,对于农兼型农户,收入水平影响并不突出,他们更关注农业保险带来的服务效果,对于非农型农户,并不注意农业保险。从农作物保险的需求力度角度看,王振军,刘选(2014)【5】通过研究黄土高原地区马铃薯作物保险,农户对农业风险的认知以及投保意愿得出,农户对风险的认知水平与参保意愿呈正相关,当地马铃薯作物投保率低,主要与当地农户收入较低,政府引导力度不够有关,因此优化政策性农业保险制度具有必要性。从我国农村商业保险营销方式看,姜芳(2011)【6】运用7P理论分析得出,要想增加农村商业保险占有率应增强保险产品的附加值,将保险产品的营销方式与服务营销方式相结合,同时优化农村商业保险的服务过程,培养农民对保险的忠诚度。

保险在农村地区的渗透度不断加强,农场地区具有区别于一般农村地区的特点,了解农场地区农户参加商业保险的情况,有利于保险公司有针对性的设计保险产品,同时使农户获得保障。大兴农场隶属于黑龙江省农垦建三江分局,位于富锦市境内东南部地区98km处,在七星河与挠力河两河交汇的三角地带,大兴农场拥有土地面积800km2,在册耕地面积为7.4万hm2,其中水田1.333万hm2,旱田0.867万hm2,林地0.267万hm2等,可以发展多种种植方式,种植面积广,种类多,同时挠力河渔业发展也蒸蒸日上,因此农场地区的农户具有耕地面积拥有量较大,收入较高的特点,这对发展保险业是有力的促进作用。以大兴农场为例,研究商业保险的实施现状,以及实施过程中存在的问题,同时有针对性的提出相应对策建议,诣在为保险公司设计出更有针对性的险种提供借鉴。

1 大兴农场农户参加商业保险现状

大兴农场现有商业保险公司四家,分别为阳光农业相互保险公司、平安人寿保险公司、泰康保险公司以及中国人寿保险公司,当地农户的商业保险的参保率达到60%以上。相较于其他农村地区的商业保险运行状况参保率较高。通过问卷调查以及走访保险公司和政府我们了解到大兴农场农户参加商业保险现状。

1.1 大兴农户参加商业保险情况分析

1.1.1 被调查农户参加商业保险意愿情况

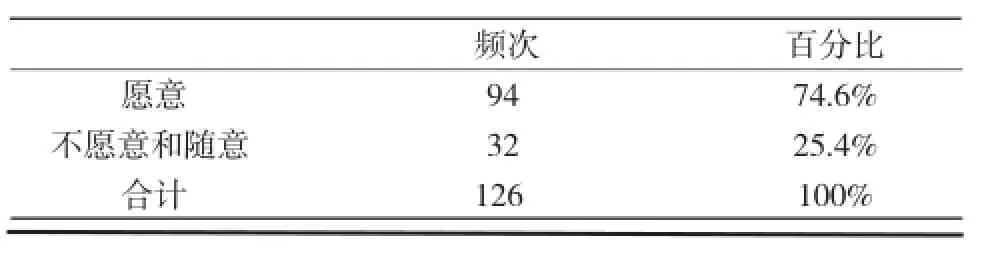

了解农户参加商业保险的意愿可以为提高商保险参保率提供借鉴,同时可以更全面的了解农户的实际需要,影响农户的参保行为。从上面的数据可以了解到,在被调查的126名农户中,愿意参加商业保险的达到94人,占比达到74.6%,但仍有32.4%的农户不愿意参加商业保险。

表1 农户参加商业保险意愿情况

通过调查了解到,大兴农场的农户对保险的认知度相对较高,与农户自身的素质有很大关系。1969年开发抚远荒原的时候留下大批来自上海、北京的知识青年,他们扎根农场,对经济、保险敏感度较强,愿意通过这样的方式来分散风险。同时,调查的商业保险包括了农业保险,在农场地区农业保险农户需缴纳150元/hm2的保费,虽然农业保险是自愿的,但部分连队要求全部参加,这样虽然参保率提高,但违背了自愿性原则。对于不参加商业保险的农户一部分是完全不相信商业保险,认为没有必要,另一部分是曾参加过但理赔以及之后对条款不能够完全认同,宁愿自己承担损失,有“十年怕井绳”的思想。

1.1.2 农户参加商业保险险种分析

商业保险是一种商业性质的保险形式,具有非渴求性,通过了解农户参加哪种保险形式的偏好,可以更好的了解农户的参与行为。通过被调查的126名农户中了解,参加人身保险的有67人,参加财产保险的有23人,参加农业保险的有80人。其中部分农户会选择两类到三类保险共同参加。参加农业保险的农户人中占比达到75%左右,但这其中有违背自愿性的参保状况。其次,参加人身保险的比例要比参加财产保险的比例要高,这与农场的实际情况是有关系的,农户参加财产保险95%是交强险、第三者责任保险等车辆保险,极少数农户会为居住的楼房买保险;农场地区人身保险参保比例是比较高的,农场人均六成以上的农户拥有至少一份保单,我们了解到参保比例高的原因有如下几方面:①农户素质高,对商业寿险能接受,当了解到一个险种时,不但自己进行分析并积极询问保险公司;②农场农户普遍收入较高,人均年收入12万,有一定经济实力购买商业保险;③农场地区农户对保险营销员的熟知度较高,多数互相认识,信任度较高。

1.2 农户参加商业保险相关能力分析

1.2.1 对商业保险认识能力分析

通过调查了解到商业保险在十年前就已经在农场出现,部分农户在十年前就购买过商业保险,大多数农户对商业保险是了解的。当问到您都知道什么商业保险时,农户有回答就是为土地购买保险的,也有回答就是寿险,这说明农户虽然了解商业保险,但对具体的险种类别划分并不清晰。有部分农户并不知道还可以为房屋购买商业保险。当问到将来的养老方式时,仅8人选取了希望通过购买商业保险来养老,农户对商业保险虽然了解但并不认为其为生活中必不可少的保障方式。显然可以看出,农户对商业保险的认知只停留在表面,并没有明确了解商业保险的分类与具体的保障范围,很多农户表示如果能更进一步了解商业保险,将愿意参加到其中。

1.2.2 农户参加商业保险的缴费能力分析

调查问卷中设计了从500以下到10 000元以上五类不同的缴费档次,通过调查了解到,选择500到5 000这个跨度的农户占比最高达到90%。一方面部分农户在十年前就已经参加商业保险,这部分农户的保费在500元左右,但这部分农户由于对商业保险的认同,都会为自身和家人再次购买保险;同时,大兴农场有一种特色的险种,短期意外伤害保险卡,保费150元,由于每年耕种季节,到农场打工的外地人口能达到1.5万人左右,农户会为自己耕种的打工者购买这种短期意外伤害保险卡,农忙时,这种保险卡甚至达到供不应求的状况。另一方面,经济收入较好的农户自家拥有一到两辆车,每年需要交纳交强险等车辆保险,同时还会缴纳150元/hm2的农业保险。农户缴纳保费看似较高,但选择档次并不高,同时部分保险是不得不参保,在农户自身意愿支配下参保的保险并不多,不利于商业保险的长远发展。

2 影响农场农民参加商业保险意愿的因素分析

2.1 商业保险需求方的影响因素

2.1.1 土地面积

作为农场农户最主要的经济来源即为土地,因此土地面积对农户参保意愿产生直接影响。拥有多少土地面积对农户的经济收入具有最主要影响,大兴农场地区每家拥有的土地面积差距较大,因此经济收入也有一定差距,若拥有13.333hm2土地每年能获得净收益10万元,但若土地面积较少,只用林地或无地的农户经济收入较少,农场地区有部分农户是外来打工定居到此的,因此他们每年只能依靠农忙时获得收入,年收入6万左右。因此土地面积的多少对农户自身以及当地商业保险的发展都产生制约作用,高收入农户就具备能力购买商业保险,而低收入农户即使想要参保也没有这样的经济条件。

2.1.2 接受教育年限

文化素质高低影响农户的参保意愿。大兴农场的部分农户为当年的知青青年留下的相较于传统农民受教育程度较高,大部分村民依然只是传统农民,对经济、保险并不了解,从他们角度考虑,认为交了保费,出险就一定要获得保险公司的赔偿,如果得不到赔偿就认为上当受骗,这对保险公司的声誉也产生负面影响,不利于商业保险公司工作的展开。同时,由于农场地区土地相对较多,农场的农户收入较一般农民要高,得到收入后,不懂得理财,也没有防范风险的意识,高消费,不会合理将收入用于投资或参加保险保障。虽然收入丰厚但却没成为促进商业保险在农场地区快速发展的助推力量。

2.2 商业保险供给方的影响因素

2.2.1 保险产品

保险产品定位与农场实际相背离。农村地区的商业保险产品与城市地区的保险产品是一样的,部分保险产品相对于城市居民都会感觉定价略高,农场农户更不会考虑购买,保险产品的设计没能体现针对农民的特色,自然不会吸引农户购买,过多的宣传高端产品,只会赢取少部分高收入农户的注意,受益面过窄,导致即使想要参保的农户碍于过高的保费而不得不放弃参保。

2.2.2 保险宣传

保险公司的宣传力度较低。农场地区保险公司宣传保险产品单纯依靠保险营销员的讲述或拜访,营销员的能力参差不齐,专业性不强,对产品的解读并不完全精确,造成农户对产品不理解或产生不相信的态度。同时,农户对商业保险的分类,险种设定并不清晰明确,认为参加与否并不重要,这种思想的产生与保险公司的宣传具有直接关系。

2.2.3 保险理赔

保险公司理赔能力有待于进一步加强。通过走访发现,大兴农场的寿险公司的理赔能力较好,以平安寿险公司为例,被保险人出险后,第二天就获得了赔付。但是财产险以及农业保险公司的理赔就不够顺利,尤其是农业保险公司当出险后,往往年底才能获得赔付,获得的赔偿也存在争议,这使得最应该投保的农业保险在农户心中丧失了信心,使得保险公司的投保率受到影响。

3 提高农场农户参加商业保险意愿的对策建议

3.1 拓宽农户获得经济来源渠道

农场的农户应改变观念,不单纯依靠土地获得收入。对于没有耕地的农户在农闲时鼓励走出农场到市区等外出打工或学习技术,提高自身的能力,不单纯依靠为有地农户耕种获得收入;有耕地的农户可以在耕地中规划出部分土地发展乡村旅游,农家乐等项目。大兴农场地理位置优越,空气清新,可以吸引游客到此地休闲、修养,获得经济收入,对当地保险业的发展也具有促进作用,农户有富足的经济来源,参保能力也会得到提升。

3.2 政府加强农户的思想文化建设

农场的政府应关注农户的思想文化建设。建立农场图书馆,提高农户自身文化素质,开展培训班等,在文化教育、农业技术、经济政治发展等方面拓宽农户的知识面,使得农户不但掌握更多的农业技术,提高单产,增加收入,同时了解金融保险等关乎农户切身利益的经济常识。政府同时应宣传勤俭之风,打击享乐消费之风,让农户树立正确的消费观,鼓励进行合理投资,从政府角度讲解保险知识,让农户树立起对保险公司的信心,参与到保险保障当中。

3.3 设计具有针对性的保险产品

农场地区具有自身特点,应设计具有特色的保险产品。例如,当地人身意外伤害保险卡需求强烈就应加强推广相似的保险产品,保险公司应推出一些针对短期意外、小额住院补贴保险等这些缴费层次低,保障相对高,适合农村地区经济发展的小额人身保险,另一方面积极推广小额财产保险;城市地区有针对房屋跑水跑气的家财险,同样可以在农场地区推广,保险公司不能单纯考虑成本问题,应推广真正能为农户带来保障的保险产品,使农民真正将保险作为解决后顾之忧的依靠,才是保险公司的长远发展。

3.4 丰富保险宣传方式

保险公司应深入到农场当中,设立展示会,产品演示会,招纳专业的保险专业人才,客观公正的向农户讲解保险知识。各保险公司应定期对公司的保险产品开展产品说明会,以专业的态度讲解保险产品,在电视、网络中进行专业的介绍,同时各保险公司应培训营销员,加强营销员自身的素质,使得农户认可保险公司的荣誉与口碑。

3.5 政府加强监管提高保险公司赔付力度

探索适合农场地区的监管方式,农村商业保险的顺利实施是关乎农民生产生活保障的重要步骤,维护农民的合法权益是重中之重,加强对保险公司的监管力度应积极研究监管部门向农村地区的延伸,由上级监管部门作为主要力量,联合当地政府、保险公司等成立专业的监管小组,维护农户的合法权益,对保险公司等对农户权益产生侵犯的行为进行严肃惩办,提高监管力度,让农户放心,安心参保。

[1] Serra, T.B. K. Goodwin, and A.M. Featherstone.Modeling Changes in the U. S. Demand for Crop Insurance during the 1990s. [J] Agricultural Finance Review, 2003 (2):109-125.

[2] Ebenstein,A and Leung,S. "Son Preference and Accessto Social Insurance Evidence fromChinese Rural Pension Program"[J]. Population and Development Review,2010(04):47-70.

[3] Lih Ru Chen, Gene C. Lai, The Chinese Insurance Market and the WTO[J], Chinese Economy, 2011(44):3-5.

[4] 王秀芬,李茂松. 不同类型农户农业保险需求意愿影响因素分析[J] . 2012年中国农业资源与区划学会学术年会论文集,2012(11):1-5.

[5] 王振军,刘选. 农户对农业生产风险的认知及投保意愿研究[J].兰州学刊,2014 (4):154-158.

[6] 姜芳,姜含春. 中国农村商业保险营销问题及对策探讨[J].安徽农业大学学报,2011(5):1-3.

[责任编辑:路 实]

Research on the Farmers’ Willingness to Pay the Commercial Insurance——A Case Study of Daxing Farmin Heilongjiang Province China

SHENG Chuqi,JIA Li,QI Yue

(College of Economics and Management in Northeast Agricultural University, Harbin 150030, China)

This paper take Daxing farmas an example, through field survey, data analysis to the combination of theory and practice, discuss on status quo and problems of business insurance implementation of Daxing farm, analysis on the factors fromboth the supply and demand of affecting farmwillingness of farmers to participate in commercial insurance. Finally put forward suggestions for the development of targeted commercial insurance, such as to expand the channels of economic sources, to design some targeted insurance products and strengthen government supervision to improve the insurance company paid efforts.

business insurance; insured wishes; farmers; Daxing farm

F840.66

A

1673-5919(2014)05-0033-04

2014-08-29

盛楚淇(1991-),女,哈尔滨人,硕士研究生。