优化我国部门预算的改革建议

2014-04-19马国贤李艳鹤

●马国贤 李艳鹤

优化我国部门预算的改革建议

●马国贤 李艳鹤

一、引言

减少预算专项是李克强总理在2013年国务院第一次常务会议上提出的。目前,我国许多省的向下转移支付专项超过了2000项。专项过多、过杂、效率过低是当前财政弊病,也可以说是“公害”,可见,国务院的要求切中时弊。而在如何减少预算专项上,我们可以用行政手段去“砍”专项,但这未必奏效,因为若某单位围绕某目标设定了10个相关专项,除非全部砍去,否则就会无效,且“风头”一过,其又会“死灰复燃”。

政策学指出:“治理问题的原因,而非问题”。治理了原因,问题将迎刃而解。预算专项膨胀是由部门利益扩张和部门预算不适应共同造成的,因前者源于“部门竞争”,故难以避免,为此,部门预算不适应是“问题的原因”。这表明,在治理专项膨胀上或许我们还有另一做法:通过科学管理和绩效管理来优化部门预算,达到“一石二鸟”的效果。本文试图沿着该思路展开研究。

二、我国部门预算的现状与问题

在预算管理中,项目和专项是两个相关概念。项目指列入部门预算中的预算项目,是由“做什么事”和“花多少钱”组成的预算单元。它分为本级支出的项目(如各厅局调研项目、会议项目)和纳入本级预算但由下级政府实施的项目(如农业、水利项目),后者称为转移支付专项,简称为预算专项或专项。

我国的部门预算是作为基数法预算的替代,于2000年起各地陆续实施的预算制度。特点是预算编制采用“部门预算公式”:部门预算=基本支出预算+项目预算。前者按人员编制和公用经费标准编制,后者按预算单位实际需要,采用项目方式编制。由于部门预算能控制行政人员和对项目资金专款专用,在当时的“吃饭财政”下,能挤出一点钱搞项目就不错了,因而受到各级政府重视。而缺点是缺乏对项目膨胀的控制机制,随着我国财政规模扩大和项目预算比重提高,其不适应的一面逐渐暴露。

部门预算不适应主要指预算项目膨胀:一是预算项目过多。当前我国预算项目(含转移支付专项)膨胀达到了无以复加的程度,2012年某省级预算有5000多个项目,其中转移支付专项有2000个。河南省某县财政有近千个预算项目,70%在10万元以下,有198个是省级专项;二是项目过杂。从性质看,既有战略性项目,又有行动性项目。从内容看,它既有业务费项目,也有政策性项目和建设性项目。由于性质混杂,难以形成科学的管理办法;三是项目过散。从用途看,约有70%的预算项目是补充业务费的,发展性项目不足20%;从管理看,差不多每个预算单位有10-30个项目,因而“项目是个筐,什么都往里装”。

预算项目膨胀是财政管理上的重大难题,其后果:一是导致资金分散“撒胡椒面”,资金浪费,效率低下;二是导致财政、审计监督失效。一个县的财政监督编制不过3人,如何监督上千个项目?为此,他们只能是“告发了才查账”。项目过多监督不了,也是审计难题。监督是最后的防线,失去了监督,专款专用就形同虚设;三是阻碍了预算绩效管理。预算绩效管理是中共十六届三中全会提出的,也是各国公认的科学管理方法。但它有一些条件:适宜评价战略性、政策性项目或政府某项职能的总体效果,而无法评价具体项目,如开一次会或购一台电脑的效果;它必须跟踪项目,并按“一个项目(专项)、一套指标”设置绩效指标体系,因而绩效评价成本将随项目数增加而提高;公开绩效评价结果并应用于预算编制。这些条件若不能满足,其作用就无从发挥。而现实情况是:因项目过具体而绩效评价 “做不了”,或者因项目过多,绩效评价成本过高而“不能做”;四是导致转移支付专项膨胀。若说预算项目是“源”,转移支付专项就是“流”,前者失控,后者必然泛滥。

此外,它还产生了以下后果:引发了“跑部钱进”式腐败;造成了管理难。由于每个单位有十几个到几十个项目,且每个项目可报销请客送礼费,这就等于有十几个支出漏洞,因而“三公支出”分散于各项目。因此统计真实的“三公经费”支出数很困难,更不用说管理了。

三、深层原因

预算项目膨胀的基本原因是部门预算模式不适应。从深层看,它与以下原因有关:

(一)认识原因

预算项目是目标,还是手段?在业内,多数人将预算项目视为手段,因而不必小题大做。然而,这一观点是错误的。一是从管理学讲,项目是政府为解决经济和社会问题而设定的工作或管理目标,预算项目是“包含预算的管理目标”。若非如此,项目预算将是“无意义的数字游戏”。因此,将预算项目解释为手段是误导,否认了预算的管理作用,也说明了政府管理的目标是混乱的,因而预算项目尚不能成为“管理政府的工具”;二是财政监督失控,资金效率低下、腐败等后果,说明了治理预算项目膨胀是我国财政的直接目标和长期目标,而非小题大做;三是从国外看,各国也将治理项目膨胀列为直接目标。例如,英国中央政府有35个部门,1998年设有250个项目,为此,设立了近600个绩效指标。项目过多造成了政府目标分散,资金浪费,绩效评价困难。1999年,英国实施了以战略性项目替代行动性项目的减少项目计划。到2007年,预算项目减少到30个,绩效指标减少为180个。可见,治理项目膨胀是政府管理的直接目标,也是科学管理的“抓手”。

(二)制度原因

1、部门预算制度有缺陷。一是部门预算采用“非白(基本支出预算)即黑(项目预算)”的分类方式有逻辑缺陷。由于部门预算分类缺乏“灰色地带”,这就违背了常识。在实施中,由于前者是按人员标准编制的“硬性预算”,而后者是按需求编制的“软性预算”,加上缺少有效的“入口控制”机制,导致项目预算膨胀;二是预算项目命名规则不合理。它不是按目标,而是按“做什么事,设什么项目”命名的,若某单位围绕某一目标有6件事,就得报6个项目,这也是造成项目数量膨胀的原因。

2、部门预算制度违背了科学管理要求。预算是管理工具,按公共管理科学化优化工具是社会进步的要求,而关键是效率。根据国外研究,公共管理科学化有三项内容:确立以效率(绩效)为核心的公共价值取向;管理上的六项规则:合理性、计划性、专业化、定量检测、确立最好方法、标准与标准化等;采用信息化、流程化管理模式。部门预算违背科学管理要求:一是科学管理要求以效率为中心,按“最好方法”来设计路径,将资金管理与事务管理结合起来,而部门预算以资金分配为中心;二是绩效是科学管理的核心,而我国项目多散杂的事实说明部门预算是排斥绩效的。为此,预算绩效管理开展了10年,却始终无法融入部门预算;三是科学管理的本质是有效管理,而部门预算的本质是“政治预算”,衡量标准不是效率,而是“领导是否满意”,因而“项目无好坏,只要领导‘批示’就行”。这就违背了科学管理要求:它既不能制止“政绩工程”,也不能阻止那些上亿元资金的“尽管问题多多,却一张18开纸就通过的‘拍脑袋’项目”。“政治预算”虽然保障了某些政治集团的利益,却排斥了资金效率,助推了预算项目泛滥和无效率。

总之,既然治理项目膨胀是财政的长期目标,我们就应给予足够重视并努力做好,在制度设计上,我们既要保留部门预算的优点,也要正视其逻辑缺陷和排斥绩效等问题,应用科学管理原理和“确立最好方法”去优化,使之真正成为“管理政府的工具”。

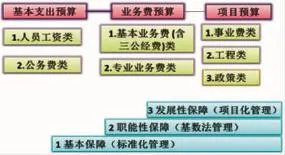

图1新的部门预算分类和性质

四、以项目化管理为核心的优化部门预算思路

项目化管理是西方80年代创造的,由于它能使复杂的管理问题简单化,因而是公认的科学管理方法。在做法上建议:

(一)重建“部门预算模式”

新的部门预算模式为:部门预算=基本支出预算+业务费预算+项目预算(图1)。基本支出预算指用于保障行政部门 (含参公事业单位)基本经费的预算,含人员工资和公务费预算。预算编制方式不变;业务费预算是从项目预算中分出的大类,由基本业务费预算(如会议、购置、修缮、出国经费等“三公经费”)和专业业务费预算(如审计业务费、公安、司法业务费等)构成,专业业务费包括业务培训费、课题调研费、特别费等。预算管理采用“总额核定,明细支出项由部门编制,预算纳入人大审查,专款专用”的方式。总额由财政按部门前三年平均数核定;项目预算指部门用于发展性项目的预算,分为事业费类、工程类和政策类项目(含转移支付专项)预算,采用项目化管理。

新模式的优点:一是按保障性质,依次分为基本保障、职能性保障和发展性保障三类预算,分别设计了标准化管理、基数管理和项目化管理三种方法。由于发展性保障并非每个部门都需要,且资金量大,因而对其要求最高是符合管理规律的。对项目预算采用项目化管理符合“确立最好方法”要求;二是恢复了业务费预算。此项预算在历史上就存在,在部门预算改革后纳入了项目管理,单项金额不大,但数量多,是牵扯财政精力最多的一块。恢复业务费预算符合简政放权要求,也有利于完善部门预算,有利于解决项目预算性质混杂,无法实施项目化管理的难题。而将“三公经费”放在明处也有利于加强监督;三是对事业单位实行“花钱买服务”补助制,有利于落实2011年中央分类推进事业单位改革意见;四是将项目预算分为事业、政策和工程项目三类,有利于针对各类项目的特点设计政策,将复杂问题简单化。

(二)以治理预算项目膨胀为重点,推行项目化管理

一是以战略性项目替代行动性项目。战略性项目指以战略目标命名的预算项目。行动性项目指“做什么事,给多少钱”的项目。由于一个战略性项目包括多个行动性项目,因而编制战略性项目预算可减少项目数,明确政府目标。在政策上,建议中央部委结合职能,允许每个部委设1-2个战略性项目(含转移支付专项),并停止受理行动性项目;二是在去除了业务费项目后,中央项目应以国家命名,并按“统一规则,资金各自筹措,统一绩效评价”设计制度。为避免重复,应规定同类性质的项目,地方政府不应另设,而是加入国家项目之中;三是鼓励相关部委联合申报项目,如培训项目、科技项目等;四是规范项目的名称。凡列入项目预算的政策类、工程类项目应以战略目标命名,其下属的分、子项目应以行动内容(做什么事)命名。如教育部现行的高等教育211工程,985工程,2011工程等,按战略目标只需设“高等教育现代化工程”一项就够了。此外,部委可通过调整各年度子项目内容、资金量来明确重点,使每个项目真正变成一项国家战略;五是对长期项目可用“××项目第×期”来区分。

(三)建立基于绩效的项目化管理

对列入预算的项目应采用项目化管理。项目化管理是一种基于绩效管理,以预算项目为对象,以环节化管理为基础的管理方式。它分为前期环节:包括项目(政策)的可行性研究、项目申报和前期评价、项目的立项等;中期环节:项目的实施和中期评价;后期环节:完成项目的结项、资金结算、对项目结果绩效评价、评价结果公示等。就是说,一个项目只有经过以上环节才算完成。单位在申报项目时,还应附绩效目标、预算和可行性报告。在项目评审上实行“成熟一个、评审一个”,评审通过的项目纳入财政的项目库管理。

(四)改革会计模式,建立公共会计信息库

会计信息是财政管理的基础,近年来,江苏省江阴市财政局的“部门分散核算,信息集中储存于财政公共会计信息库”经验受各方关注。建立公共会计信息库是科学管理的要求。其好处:一是在不改变核算单位下,有利于加强对单位会计的管理;二是有利于实现财政监督信息化,将部分监督工作交计算机完成;三是为绩效管理提供坚实的基础信息,降低评价成本。

总之,优化部门预算是治理预算项目膨胀和专项转移支付项目膨胀的起点。以上分析表明,优化部门预算在技术上是可行的,在政治上是建设廉洁、高效政府的必要环节。可见,其改革时机已基本成熟,“空谈误国,实干兴邦”,应加快优化部门预算的改革进程。■(本文是2012年国家社科重点课题《我国预算绩效专项指标体系研究》的成果之一)(作者单位:上海财经大学公共财政研究院)