我国陶瓷产业升级路径选择与建议

2014-04-18余娜

余 娜

(景德镇陶瓷学院,江西 景德镇 333000)

我国陶瓷产业升级路径选择与建议

余 娜

(景德镇陶瓷学院,江西 景德镇 333000)

选取陶瓷产业这个典型行业,首先对我国陶瓷产业价值链进行分析,分析其在价值链中的地位及面临的问题,进而提出我国陶瓷产业升级的路径选择,给出两条可供选择的路径:(1)通过技术投入与创新,向全球价值链上游的研发环节升级;(2)通过OEM——ODM——OBM的路径,向价值链上游的自主品牌环节升级,最后从企业、政府、行业协会三个层面出发,给出相应建议。

陶瓷产业;产业升级;升级路径

0 引 言

产业升级是产业由低附加值、低技术水平状况向高附加值、高技术水平转化的过程。当前我国陶瓷产业生产能力过剩、企业竞争激烈,其发展过程受到很多限制,因此迫切需要进行产业升级。

1 我国陶瓷产业价值链地位及问题分析

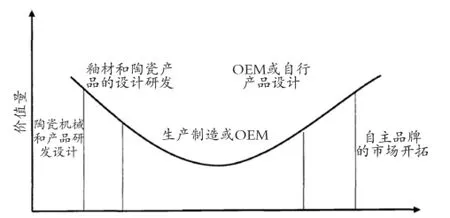

目前陶瓷产业的附加值分布呈较为明显的微笑曲线特征,生产制造或OEM为附加值最低环节,处于曲线最底端,而陶瓷机械和产品的研发设计以及自主品牌的市场开拓为附加值最高环节,处于曲线的最高端(如图1所示)。

1.1 我国陶瓷产业在全球价值链中的地位分析

(1)国外陶瓷产业雄踞价值链中的最高端环节

图1 陶瓷产业价值链曲线图Fig.1 The curve of ceramic industrial value chain

在整个陶瓷产业价值链分布中,陶瓷材料的配方、陶瓷机械的制造和研发、制釉以及上釉技术是整个流程中最重要和最核心的部分。目前,全球中高端陶瓷机械基本由意大利的Sassuolo集群供应,而中高端的彩釉和上釉技术基本由西班牙的Castellon集群供应。这两大集群通过向包括中国在内的其他陶瓷产业集群供应陶瓷机械、彩釉原料和一系列技术支持,不断推动自身的升级和持续创新,驱动着全球陶瓷产业的升级,对其他地区陶瓷产业的发展影响深远。

价值链上游的自主品牌环节也由欧美国家的产业集群垄断。在建筑陶瓷领域,意大利的Sassuolo和西班牙的Castellon拥有几乎所有高端品牌,它们把瓷砖当作艺术品进行设计,提升其内在文化价值,从而大大提高产品的附加值,成为世界第一大和第二大建筑陶瓷出口强国;在日用陶瓷领域,则存在典型的“三强一大数小”的发展局面,即英国、德国、日本借助低产高价高质等特点占据绝大部分中高端市场,中国由于产量最大而质量和价格低下的尴尬局面只能占据中低端市场。

(2)中国陶瓷产业基本处于价值链中最底端环节

中国陶瓷产业由于其国际市场后进入者的身份,技术水平相对较低,并缺乏对国际市场充分的了解,导致自主开拓国际市场较乏力,更多的是承接发达集群中企业的生产制造环节,即便出口量巨大,也只能从中获得微薄的利润;加之国内企业间相互封闭、产业内只存在激烈的竞争关系、创新乏力,导致各企业的产品同质化,最终只能通过价格上的厮杀获得销售渠道,“中国瓷砖”一时间成为低档产品的代名词,较难打入发达国家的中高端市场;并且由于通过OEM的方式可以获得较为稳定的销售渠道,使得国内陶瓷企业产生对外部集群的过分依赖,最终导致他们只能放弃朝高附加值环节延伸的主动权。因此,我国虽然是陶瓷生产大国,但基本处于低附加值的环节,如果不做改变,无法晋升为陶瓷生产强国。

1.2 中国陶瓷产业在价值链中面临的问题分析

(1) 供应环节中原料和能源消耗大,环境问题突出

首先是原料资源利用问题,中国陶瓷产业以生产制造为主,所以消耗大量高岭土等自然资源,瓷都景德镇就因高岭土矿产资源枯竭被国务院列为第二批资源枯竭型城市。其次是原料开采的能源消耗问题,目前大多数陶瓷产业生产过程能源利用率低,实际消耗的能源大。而目前我国能源短缺的局面在近期内不会发生明显改变,这对需要牺牲大量能耗换取发展的陶瓷行业来说无疑是巨大的挑战。陶瓷产业高能耗的同时还带来高污染,大大增加了节能减排的压力。另外是原料及环境保护标准化问题,我国陶瓷产业由于缺乏与欧美陶瓷产业集群有效沟通与合作,其产品只能受限于国际标准,导致在国际市场上的价值表现乏力。

(2)生产环节中创新能力不足,企业规模小

中国建筑陶瓷产量已连续多年位列世界之首,2013年达到96.9亿平方米,比2012年增长7.8%,但与之相对应的是2013年上半年全国陶瓷出口量和出口金额同比双降。造成这种局面的原因很多,主要体现在企业规模小和技术的相对落后。陶瓷行业的生产制造技术日趋成熟,行业自身又具有劳动密集型的特征,导致行业的进入门槛相对较低,各地涌现出大量陶瓷企业,这些企业的规模普遍较小,产品大多定位在中低档,造成产能过剩;并且由于企业规模大都偏小,缺乏相应的研究开发和创新能力,只能依赖从欧美发达集群引进产品设计、技术及装备进行生产,这又进一步加重了对国外集群的依赖;另外,由于知识产权体系不够完善,企业的研发和创新成果无法得到强有力保护,在行业中普遍存在 “搭便车”现象,这无疑挫伤了企业投入研发的积极性,导致产品同质化严重,这又进一步加剧了企业间的竞争。

(3) 销售环节中企业缺乏品牌优势,行业利润水平低

我国陶瓷产品品牌数量众多,但大多是二、三线品牌。一线品牌数量很少,能成为国家、国际知名品牌的则更少,在世界陶瓷品牌十强里,没有中国企业的踪影。在出口陶瓷产品中,约80%的产品采取贴牌加工生产或无牌生产,为他人做嫁衣,充当的只是“世界加工厂”的角色。正因为此,我国陶瓷产品出口价格虽在近几年有所增长,但与国际知名品牌相比价差非常大,加上汇率、劳动力工资等出口成本持续上升,行业利润水平低。

2 中国陶瓷产业升级的路径选择

Humphrey和Schmitz总结了以企业为中心的升级途径有以下四种:工艺流程升级、产品升级、功能升级和跨链条升级。而现实中,产业升级表现为以上四种方式的单独出现或各种组合。根据上述对我国陶瓷产业在全球价值链中的地位及面临的问题分析,有以下两条路径可供选择:

2.1 通过技术持续创新,向价值链最高端的研发环节升级

陶瓷机械及产品研发设计处于价值链的上游,附加值高且能耗低。我国陶瓷企业必须在产品设计和技术研发上大力投入和创新,利用自身的比较优势,比如在日用陶瓷领域,我国由于悠久的陶瓷生产历史,形成了深厚的陶瓷文化底蕴,以景德镇为例,拥有景德镇陶瓷学院及其依托下的国家陶瓷工程中心、轻工部及省市各级陶瓷研究机构,完全具备实力向这些被欧美发达集群占据的价值链最高端环节升级。

2.2 通过从OEM经由ODM最终到达OBM的路径,向价值链最高端的自主品牌环节升级

全球陶瓷价值链的最高端环节长期以来被欧美国家的产业集群垄断,我国陶瓷产业要想通过这一路径实现升级实属不易,要面对诸如资金、技术、行业标准和市场准入等各种技术壁垒。因此,那些在技术研发及创新环节并不具有明显优势的陶瓷企业应该立足当前,在现有的OEM基础上,通过努力向先进企业学习产品及技术的相关知识,持续提高产品质量,提升服务水平和消费者认可度,并且在营销特别是国际营销上下功夫,沿着价值链曲线不断上移,力争创建有国际影响力的自主品牌,实现从OEM最终到OBM的产业升级。具体来说,需要经过两个步骤:(1)从OEM到ODM:以产品升级为主,功能升级为辅。在这一过程中,我国陶瓷企业虽然仍根据国际采购商的订单加以生产,但在生产过程中逐渐积累了一定的设计能力,并可部分主动调控产品范围、销量、价格等。目前,国内部分领先的陶瓷企业如东鹏、新中源、诺贝尔等已经凭借其实力实现此项升级。(2)从ODM到OBM:功能升级为主。在这一过程中,我国陶瓷企业可能仍从事部分订单生产,但已经萌芽了部分自主品牌,并向国际终端市场进行了一定探索,在产品设计、生产和销售等方面也不再完全依靠国际采购商。目前,东鹏、马可波罗、欧神诺、冠珠等品牌已经开始在全球市场展现一定的影响力,有潜力完成此项升级。

3 我国陶瓷产业升级的对策建议

基于上述对我国陶瓷产业升级路径的思考,要真正实现产业良性升级,需要多方力量共同努力,以下就企业、政府、行业协会三个层面论述应采取的对策。

3.1 企业层面

(1)实施产品和技术升级战略

产品升级可以从三个方面着手:第一是提高企业创新能力,从而提升产品档次,进而提高产品附加值;第二是实施差异化战略,着力开发差异化产品,对陶瓷产品而言,特别要在功能及外观等领域下工夫,避免同质化以价格竞争为主的恶性竞争;第三要将上下游产业向两端延伸,拉长产业链条,完善产业配套体系。

技术升级对陶瓷产业升级而言至关重要,可以考虑从以下角度完善:首先是加大研发经费的投入,以景德镇为例,2011年研发经费占GDP的比重约1.92%,较“十二五”早期有所提高,但与发达城市相比(同期南京市达到3.1%),差距依然较大;其次是加强上下游企业间的技术沟通与协作,通过企业间相互合作,实现资源尤其是技术资源的共享,从而提升产业技术创新和产品创新能力。

(2)实施市场和品牌战略

企业的市场战略重点在于积极开拓海外市场,通过多元化开拓市场,分散因为过分依赖某个单一市场导致贸易环境变化的风险;另外企业也要努力学习、掌握并适应世贸规则,主动应对国外反倾销调查;积极联合国外进口商和合作伙伴,通过各方努力维护自身权益。

品牌战略是企业长期发展的基石。由于我国陶瓷企业以中小企业为主,企业规模普遍偏小,研发创新能力不足,因此这类企业想要建立知名品牌确属不易,可以考虑首先凭借各地区产业集群优势,加大企业间的兼并、重组或形成战略联盟,创建区域性品牌,再利用区域品牌优势打造各企业自身的品牌。

3.2 政府层面

(1)创造良好的创新氛围,推动技术进步

可以从以下两个角度入手:完善相关法律法规,加大知识产权的保护力度,中国的陶瓷企业规模大都偏小,自身创新能力不足,导致行业内“搭便车”现象严重,反过来挫伤了先驱企业的创新积极性,因此政府应该在现有知识产权保护体系下,健全对技术创新和专利的保护,对出现的各种侵权行为坚决查处和严厉制裁;向创新型企业提供配套的税收和金融政策支持,比如允许企业从其税基中扣除当年发生的研发费用等,同时通过完善金融市场来为企业尤其是企业创新型活动提供融资服务,另外政府还可以在外资来源上想办法,积极开拓外资来源渠道,为陶瓷企业创新提供有力的资金支持。

(2)加强基础设施建设,充分发挥政府的服务功能

陶瓷产业集群地的地方政府,要从宏观上掌控本地区产业的总体发展,完善如区域性陶瓷市场、陶瓷会展中心、物流中心等的建设,从硬件条件上为各地区陶瓷产业发展提供保障。另外地区政府可以出面为企业和教育、科研机构牵线搭桥,进一步促进官产学研的互动,通过完善人才引进激励措施,鼓励陶瓷专业人才尤其是高端技术人才进入,并且引导本地就业人员到各高校科研机构学习,提升他们的综合素质;继续支持或举办以陶瓷博览会为主的各类研讨会和展销会,积极搭建学术交流、创业、咨询服务等平台,加强与外界的交流与合作。

3.3 行业协会层面

(1)协助政府相关部门制定行业的中长期规划单个陶瓷企业发展有时候存在一定盲目性,需要政府及行业协会共同商讨行业的总体发展,制定行业发展的中长期规划,给企业指明发展方向。中长期规划应该立足陶瓷行业实际,特别是站在当前处于全球价值链最底端的现实,从行业发展的整体上把握。

(2)做好行业的市场信息发布及分析工作

行业协会要准确及时的向陶瓷企业和地方政府发布陶瓷产品市场尤其是国际市场的动态信息,通过对市场中纷繁复杂的行业信息进行跟踪和调研,掌握行业发展的大环境,从专业角度指引陶瓷企业。并且,针对陶瓷行业近年来不断遭受国外反倾销调查的困境,行业协会应该利用所掌握的信息及对相关法律规章制度的熟悉优势,尽可能的给予被调查企业帮助,并建立健全针对国外反倾销的预警机制,为企业预防和应对反倾销提供较全面信息。

[1] 张升春. 全球价值链视角下我国陶瓷产业升级研究[D]. 广州:广东商学院, 2012.

[2] 罗芳, 李红江. 我国劳动密集型产业升级的路径依赖与路径选择[J]. 当代经济管理, 2013: (6).

[3] 徐雪峰. 基于全球价值链视角的陶瓷产业集群升级研究[D].淄博: 山东理工大学, 2009.

Choice and Suggestion of Upgrading Approaches for Chinese Ceramic Industry

YU Na

(Jingdezhen Ceramic Institute, Jingdezhen 333001, Jiangxi, China)

TThis paper analyzes the industrial value of Chinese ceramic industry, its status in the whole industrial value chain and its problems, explores the upgrading approaches for the industry, and provides two choices: upgrading the industry to the upstream of the global value chain by technological introduction and innovation; transforming its enterprises from OEM to ODM to OBM to bring the industry to the upstream of the value chain. Corresponding measures are then suggested on the levels of the enterprises, the government, and the industrial association.

ceramic industry; industry upgrading; upgrading approach

F427

A

1006-2874(2014)04-0032-04

10.13958/j.cnki.ztcg.2014.04.008

2014-06-10。

2014-06-15。

余娜,女,讲师。

Received date: 2014-06-10. Revised date: 2014-06-15.

Correspondent author:YU Na, female, Lecturer.

E-mail: