基于财务会计概念框架的会计信息系统的重构

2014-04-14王萌

王 萌

(陕西财经职业技术学院,陕西咸阳,712000)

0 引言

信息技术的飞速发展与进步,对财务会计概念框架的影响逐渐深入,会计信息系统的设计怎样才能使其更好的适应企业财务管理需求,对其重构问题引起了广泛的探讨,本文从信息化环境下的财务会计概念框架入手,通过在SAP R/3 软件设计思想的启发下,结合企业的业务流程重组理念,研究了财务会计概念框架下的会计信息系统重构。

1 财务会计概念框架

财务会计概念框架是企业进行财务会计指导和评估的基础,它实际上是一个关于会计的理论系统,可以通过它对已有的会计准则进行指导和评估,并对其遇到的各种问题提供解决思路,也可以发展未来的会计准则。而会计系统的作用主要包含两点,一是在财务会计概念框架引导下,顺应国家宏观会计政策;二是借助其数据处理等功能,对各种会计资源进行优化整合,并形成会计报告。

近年来,信息技术的不断发展推动了企业会计业务流程的整合与优化,一方面计算机信息技术在会计领域的广泛应用,促进了会计信息化的发展,另一方面, 财务会计概念框架变革为更好的实现会计信息化提供了依据,关于信息化的发展与财务会计概念框架、会计准则与会计信息系统的关系如图1 所示:

图1 信息技术影响下的财务会计关系图

2 财务会计概念框架下的会计信息系统重构

2.1 SAP R/3 设计思想的启示

由于财务软件的设计思想对于会计系统构建具有重要意义,会计信息系统的建立,关键因素之一就是软件的选择,本文在研究中选用的是SAP R/3,它是产生于德国的一种大型的、包括所有业务领域的业务处理流程的集成解决方案,是一款可以支持各种语言,各种货币的系统集成管理软件。它采用的是C/S 三层结构模式,主要包含SAP 技术、界面、基础系统和应用模块。

SAP R/3 中涉及众多的功能模块,如物料管理、资产管理、财务会计、工作流程管理、生产计划等,各模块之间并不是孤立的,而是互相关联的,能够较好地实现系统自动更新的功能。而且,对于上述各主要模块,还进行了更细致的分解,分解成更精细化的各个子模块,如财务会计模块包括总账、应收账款、应付账款、报表合并等子模块。

SAP R/3 的特点就是功能模块化、高度集成化以及较强的灵活性,在进行财务会计概念框架下的会计信息系统重构过程中,它给我们的启示包括三点,一是,以核算为基础,以管理为目的;二是采用先进思想,进行全面开放的设计;三是面向流程,在实施ERP 时,企业要首先进行信息流、物流、资金流等诸多方面的整合工作,通过整合的过程找出并解决不合理的工作流程,那么必然涉及到业务流程重组(BPR),因此会计信息系统与BPR 之间也是息息相关的,而SAP 全部业务都是以整体形式来运行的,其物流、资金流和信息流是高度集成化的,更加重视各个流程的相关性。

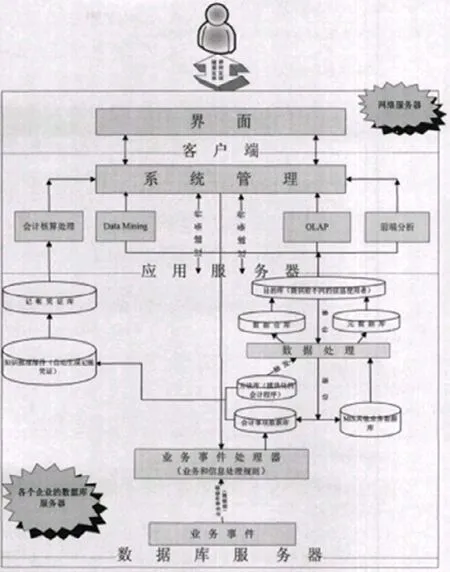

图2 会计信息处理流程重构

2.2 系统重构

通过以上分析,我们发现会计信息系统的重构与业务流程重组是息息相关的,SAP R/3 加快了业务流程重组,通过对会计业务流程的重组能够较好实现会计目标,提高其决策的有用性。业务流程重组(BPR)能够使会计业务流程更加简单化,并不断实现其更新,重组后的流程实现了财务和业务数据的无缝衔接,使其更加适应企业的发展,提高会计工作效率和企业的经济效益。

随着信息技术的不断发展,在会计信息系统的构建中,需要有事件接受器、凭证模板、生成器和实时凭证的动态会计平台以支持财务业务一体化的实现。具体的重构的会计处理流程如图2所示:

在图2 中,业务事件经过处理器的作用,最终到了会计事项数据库。业务事件可以在知识推理部件的作用下,制作出记账凭证,并可以存储在记账凭证库。另外,业务事件也可以通过驱动程序触发数据处理过程,分别通过数据仓库和元数据库最终储存在目的库中。使用者可以在有网络服务器的前提下,进入系统管理,通过数据挖掘、OLAP 等,分别从上述目的库和记账凭证库中获得有用信息。

3 会计信息系统模块设计

本文在研究了相关资料的基础上,以业务流程重组理念(BPR)为基础,结合SAP R/3 软件设计思想,对基于财务会计概念框架的会计信息系统进行了重构,系统选择浏览器一web 服务器一数据库服务器的三层结构模式。

① 构建用户自定义信息界面

因为任何会计信息都是不能违背《企业会计准则》等相关规定的,而且,用户通过会计信息系统获取所需数据的同时,很可能会涉及到商业机密,所以,我们在本次的系统设计中加入了诸如过滤条件等各种组件技术,在这一系统中,并不会对任何财务数据进行存储,而都是在使用者获取信息时临时生成的。

在自定义信息界面中,有一个至关重要的部分就是准则库的建立。在本次设计中,我们借鉴了规则库和模型库的设计方法,在该准则库中录入了各种相关的会计准则,通过XBRL(可扩展企业报告语言)实现了在各个准则间财务报告的变换,满足了用户的各种要求。另外,通过使用XBRL 制作报表还能够更加详细、准确的划分报告项目,实现了用户需求的个性化设计。

② 构建事件驱动程序

构建事件驱动程序一般是由三部分构成的,即:对象、事件和事件处理程序。其中,对象是任务主体,事件是任务主体要执行的具体的任务,而事件处理程序是任务执行中需要用到的程序。所以,事件驱动程序的构建实际上就是对以上三个构成部分的设计,其中以后两者为重点。

在本文研究的会计信息系统中,它具体指的是随着经济业务的出现而执行的各种具体操作。平时,我们是不需要对业务事件数据库中的源数据做各种处理,当使用者需要获取某数据信息时,只要通过相应的专用信息代码就能够获得他们想要的数据信息(图3)。

图3 事件驱动程序

从图3 中我们清晰而直观的看到,用户在输入自己需要获取的数据信息条件下,通过相应的事件驱动程序,经过准则库的检验,最终将用户所需信息输出。在这一过程中,XBRL 的运用大大加快了数据信息的传递和获取速度。

4 结论

综上所述,在科学技术的不断进步和发展过程中,对会计信息化的进程产生了深远的影响,本文通过对财务会计概念框架的分析,结合SAP R/3 软件设计思想,研究了财务会计概念框架下的会计信息系统重构。

[1] 苏中大.会计信息质量特征研究——基于财务会计概念框架和基本准则的考虑.会计之友(下旬刊)[J].2008(09)

[2] 何原. 会计信息系统重构研究. 合作经济与科技[J].2011(04)

[3] Ettredge at al..Dissemination of Information For Investorsat Corporate WebSites[J]·Joumal of Aecouining and Public Policy,Vol.ZI,2002

[4] 冯海虹.财务报告改革与财务分析体系重构的互动研究.中国海洋大学.2012(05)