资产结构、资本结构与盈利能力相关性研究

——基于我国稀土类上市公司经验数据

2014-04-12江西理工大学经济管理学院

●江西理工大学经济管理学院 罗 翔 刘 婷

资产结构、资本结构与盈利能力相关性研究

——基于我国稀土类上市公司经验数据

●江西理工大学经济管理学院 罗 翔 刘 婷

稀土企业盈利状况极不稳定是当前我国稀土产业面临的严峻问题之一。资产结构与资本结构是否合理直接关系到企业的盈利状况。本文以我国13家稀土类上市公司为研究样本,首先采用主成分法对影响企业盈利能力的财务指标进行综合,再通过回归分析法对稀土企业资产结构、资本结构与盈利能力之间的关系进行回归分析。研究表明,资产结构与资本结构不合理是导致我国稀土企业盈利状况极不稳定的重要原因。

稀土类上市公司 资产结构 资本结构 盈利能力

近年来,随着国家对稀土产业一系列管制政策的出台,稀土市场价格发生剧烈动荡,使稀土企业盈利状况极不稳定,给稀土企业的生存与发展带来了严峻的挑战。就我国稀土龙头上市公司包钢稀土而言,2006-2012年每股收益分别为:0.196、0.763、0.209、0.069、0.93、2.872、0.624,可以发现其盈利状况大起大落,呈“过山车”式大幅波动。从财务视角而言,资产结构与资本结构是影响企业盈利能力的两大重要因素。合理的资产结构与资本结构对于提高企业的盈利能力起着至关重要的作用。

一、研究综述

目前,国内外学者对资产结构、资本结构与盈利能力的关系展开了较为丰富的研究。Czyzewski&Hicks(1992)①分析了资产结构对净资产收益率的影响程度;李宝仁等(2003)②对我国上市公司盈利能力与资本结构关系进行了实证分析,得出企业盈利能力与资产负债比成中度负相关;赵瑞等(2009)③深入分析了我国商业银行资本结构与盈利能力之间的关系;赵海龙等 (2005)④、白彦炜(2011)⑤以房地产行业上市公司为样本,分别研究了资本结构、资产结构对盈利能力的影响;莫生红(2009)⑥对家电行业上市公司的资本结构与盈利能力关系进行了实证分析,得出两者呈负相关的结论。可见,大多学者主要研究资本结构与盈利能力关系,对资产结构与盈利能力关系的探讨很少,将三者有机结合起来进行研究更为罕见。并且大多数研究主要集中于房地产行业、银行业、家电行业等领域,对稀土类上市公司三者之间的探讨尚处于空白阶段。基于此,本文将以13家稀土类上市公司为样本,将资产结构、资本结构与盈利能力三者有机结合,探讨资产结构、资本结构与盈利能力之间的相关性,为我国稀土类上市公司优化资产结构与资本结构,提高盈利水平提供经验证据。

二、研究设计

(一)样本选择与数据来源。根据证监会编制的 《上市公司行业分类指引》(CSRC),选取了13家稀土类上市公司作为研究样本,分别为包钢稀土、厦门钨业、广晟有色、中色股份、银河磁体、中科三环、宁波韵升、横店东磁、太原刚玉、天通股份、五矿发展、安泰科技和辰州矿业。研究数据主要来源于巨潮资讯网(www. cninfo. com.cn)公布的2012年度财务报告。

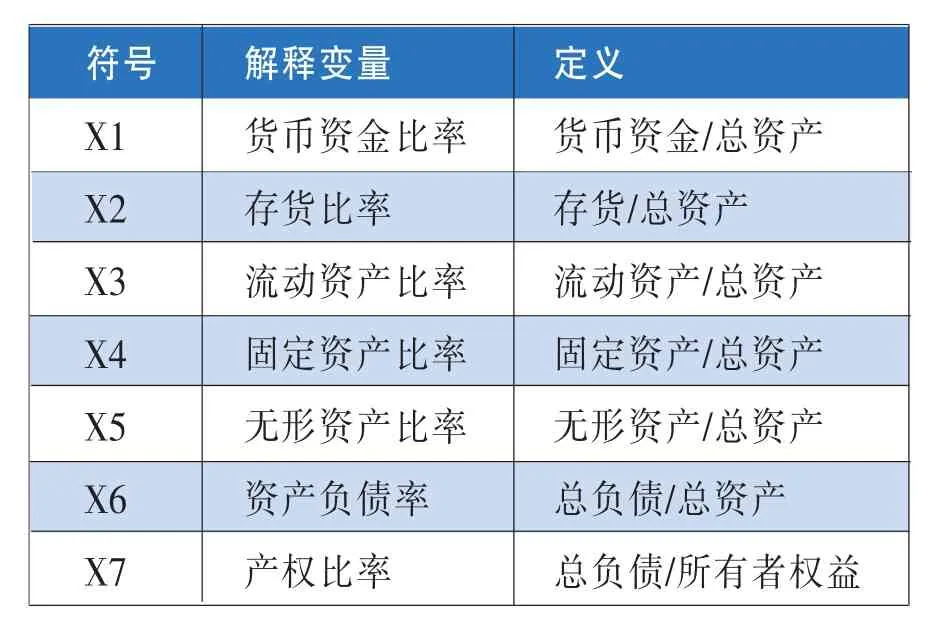

(二)指标设计。衡量上市公司盈利能力的财务指标较多,有每股收益、每股净资产、净资产收益率、总资产报酬率等。由于盈利指标的多样性及其含义的差异性,难以用单一的盈利指标来综合反映公司的盈利状况。基于此,本文在综合考虑稀土类上市公司实际经营状况的基础上,首先选取每股收益(P1)、每股净资产(P2)、净资产收益率(P3)、总资产报酬率(P4)、销售净利率(P5)和销售毛利率(P6)等六个单一盈利指标,再采用主成分法对这六个单一指标进行综合,通过因子分析法得出盈利能力的综合得分,作为衡量稀土类上市公司盈利能力的综合评价指标Y。同时,在总结已有相关研究文献的基础上,综合考虑稀土类上市公司的资产与资本结构特点,构建稀土类上市公司资产结构与资本结构指标体系(见表1)。

表1 资产结构与资本结构变量指标表

(三)研究假设。货币资金作为公司收益性最弱的资产,其持有比率过高必然引起资金闲置,引起经营上的浪费,导致公司盈利能力随之下降。基于此,提出:

H1:货币资金比率与公司盈利能力呈负相关。

存货是公司盈利的直接来源,与公司盈利能力之间存在必然的依赖关系。存货作为流动资产中流动性最差、变现能力最弱的资产,只有将其完成销售,顺利收现,才能稳定公司的现金流。过高的存货比率意味着过多的存货没有实现销售,因而无法创造利润,从而降低公司的盈利能力。基于此,提出:

H2:存货比率与公司盈利能力呈负相关。

按照优化的基本原理,密封端面出现的小锥度收敛间隙为机械密封的最佳情况。因为端面开口形状呈锥度,其大小不能为无限小,因此对锥度值要求很难满足。

流动资产比率过多,意味着资产过于闲置,盈利能力下降。基于此,提出:

H3:流动资产比率与公司盈利能力呈负相关。

固定资产的数量和质量是衡量一个公司经济实力和发展潜能的重要标准。适当提高固定资产规模及其比率,容易产生垄断势力,形成规模经济,有利于降低企业生产成本,提高企业盈利水平。基于此,提出:

H4:固定资产比率与公司盈利能力呈正相关。

随着社会经济技术的迅猛发展,企业之间的竞争归根到底在于技术之间的竞争。公司拥有的无形资产越多,意味着创造的经济附加值越高,盈利能力随之增强。基于此,提出:

H5:无形资产比率与公司盈利能力呈正相关。

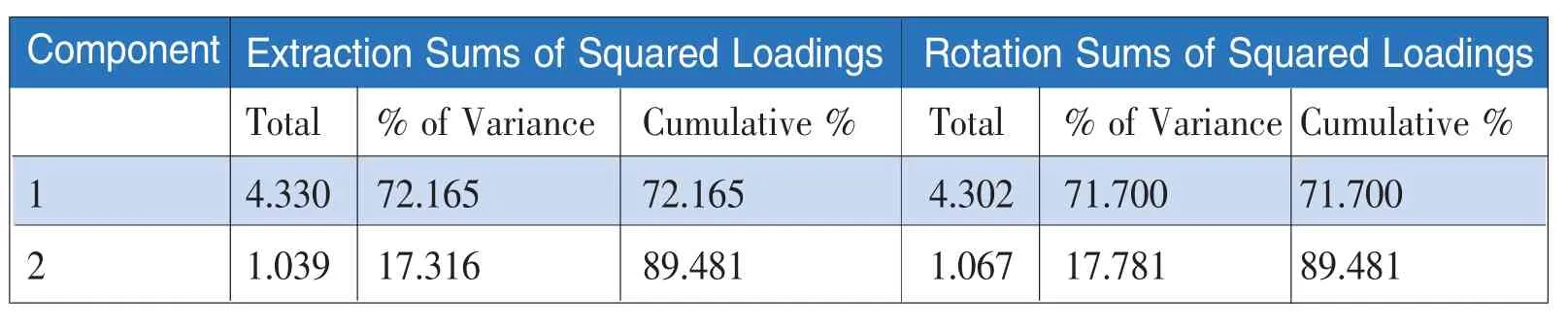

表2 总方差解释量表

从啄食顺序理论来看,若公司盈利能力越强,则会优先考虑通过内部渠道而不通过外部渠道进行融资,意味着公司负债率将随之降低。因此,强盈利能力往往伴随着低资产负债率和低产权比率。基于此,提出以下两个假设:

H6:资产负债率与公司盈利能力呈负相关。

H7:产权比率与公司盈利能力呈正相关。

三、公司综合盈利能力分析

(一)提取主成分。将所选取的各财务指标值输入SPSS20.0软件,可得到KMO=0.838>0.5,Sig值等于0.000,表明变量间具有显著相关性,适合进行因子分析。在将数据标准化处理消除量纲影响之后,采用主成分法可得到公因子的特征根、贡献率及累计贡献率(见表2)。

从表2可知,所提取的两个公共因子累计贡献率达到89.481%,即2个公因子包含了原有6个指标信息的89.481%的信息量,代表了原有数据的绝大部分信息,因而能很好地衡量稀土类上市公司的综合盈利状况。

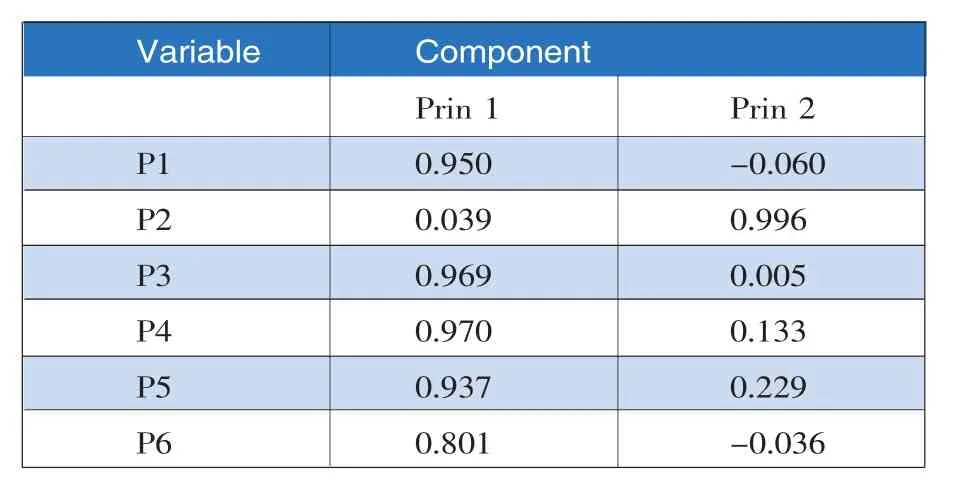

采用方差极大法对因子进行旋转,旋转后的因子

载荷矩阵如表3所示。

表3 旋转后的因子载荷矩阵

由表3可知,第一个主成分在P1、P3、P4、P5、P6五个变量上的载荷较大,因此,F1主要是每股收益、净资产收益率、总资产报酬率、销售净利率和销售毛利率的综合反映,第二个主成分仅在P2上有较大的载荷,故F2主要由每股净资产反映。

(二)盈利能力综合得分。根据原始变量的标准化值和旋转后的因子得分系数矩阵,可求解出各公共因子的得分,再根据各公共因子得分及其占累计贡献率的比重可计算出盈利能力综合得分。结果如表4所示。

表4 稀土类上市公司盈利能力得分表

四、回归分析

(一)资产结构与盈利能力的回归分析。以盈利能力综合评价指标Y为被解释变量,反映企业资产结构的相关财务指标作为解释变量,构建如下线性回归模型:

上式中,Y为盈利能力因子得分,Ca为常数项,C1、C2、C3、C4、C5均为待定系数,X1、X2、X3、X4、X5分别为货币资金比率、存货比率、流动资产比率、固定资产比率和无形资产比率。

以2012年13家稀土类上市公司的财务数据为分析样本,利用EViews 6.0软件,采用GLS进行线性回归,回归结果见表5。

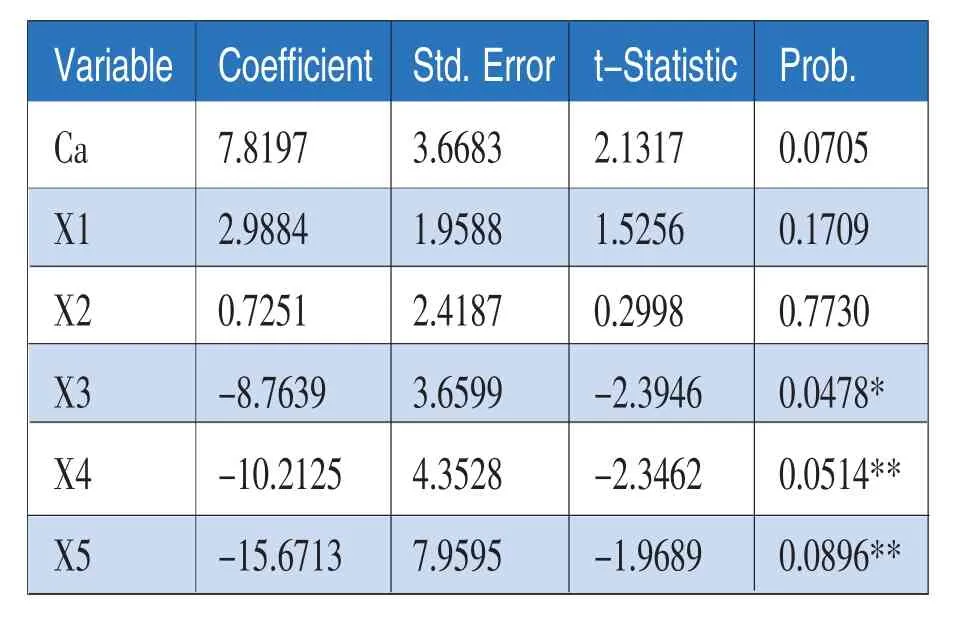

表5 稀土类上市公司资产结构与盈利能力的回归结果

从表5可以看出,货币资金比率没有通过显著性检验,表明稀土类上市公司货币资金比率对其盈利能力没有显著影响,与假设不符,造成这一结果的原因可能是由于稀土类上市公司货币资金比率较低,行业货币资金比率仅为12%,导致资金周转速度的变化对盈利能力的影响难以体现出来。存货比率也未通过显著性检验,意味着稀土企业存货比率与盈利能力之间不存在显著关系,与假设不符,原因可能在于稀土产业生产工艺与一般的制造企业不同,其生产周期较长,而且目前我国稀土产业采选冶产能严重过剩,产品大量囤积,共同导致存货比率对企业的盈利影响不显著。

流动资产比率在5%水平下通过显著性检验,回归系数为-8.7639,表明稀土类上市公司流动资产比率与盈利能力呈显著负相关,与假设相符。固定资产比率和无形资产比率均在10%水平下通过显著性检验,说明两者与企业盈利能力之间存在显著关系;但两者与盈利能力的回归系数均为负数,而且系数值较大,意味着企业固定资产比率或无形资产越高,企业盈利水平反而下降,显示出固定资产比率和无形资产比率与盈利能力呈显著负相关,与假设不完全相符,原因可能是由于我国稀土产业沿价值链呈利润“倒挂”⑦现象所致。目前,我国稀土开采、冶炼和分离等低端环节的固定资产与技术含量投入均较低,但利润水平较高;在高技术含量的后端环节,利润率反而更低;从而导致固定资产与无形资产的投入与企业的利润水平呈反向变动。

(二)资本结构与盈利能力的回归分析。以盈利能力综合评价指标Y为被解释变量,反映企业资本结构的相关财务指标作为解释变量,构建如下线性回归模型:

上式中,Y为盈利能力因子得分,Cb为常数项,C6、C7均为待定系数,X6、X7分别为资产负债率和产权比率。

以2012年13家稀土类上市公司的财务数据为分析样本,利用EViews 6.0软件,采用GLS进行线性回归,回归结果见表6。

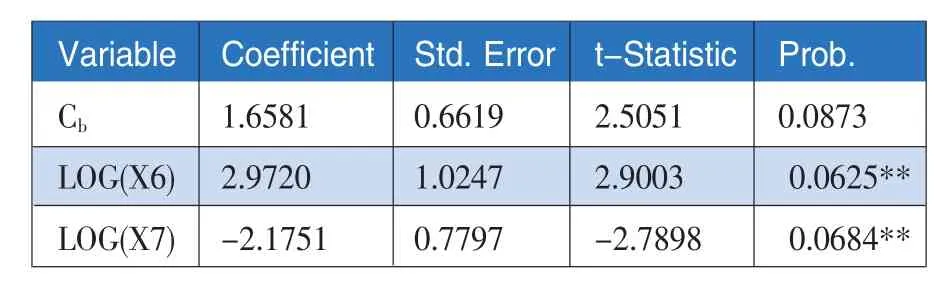

表6 稀土上市公司资本结构与盈利能力的回归分析

从表6可以看出,资产负债率在10%显著性水平下通过检验,两者的弹性系数为2.9720,表明在其他因素不变的前提下,资产负债率上升1%,将引起盈利水平提高2.972%,意味着稀土类上市公司资产负债率越高,盈利能力越强,两者呈显著正相关,与假设不完全相符;可能是由于近年来稀土价格仍较为乐观,企业乘机大幅度举债,扩大规模,发挥财务杠杆作用,从而增强企业盈利能力。产权比率也在10%显著性水平下通过检验,两者的弹性系数为-2.1751,表明稀土类上市公司产权比率越弱,盈利能力越强,与假设相符。

五、结论

通过前述对我国稀土类上市公司资产结构、资本结构与盈利能力之间的关系进行深入分析,可以发现稀土类上市公司资产结构、资本结构都是影响企业盈利能力的重要因素,三者之间存在显著的依赖关系。从资产结构角度而言,流动资产比率、固定资产比率和无形资产比率与盈利能力之间均存在显著的负相关关系。从资本结构角度而言,资产负债率和产权比率分别与盈利能力存在显著的正、负相关。因此,优化资产结构与资本结构是提高稀土类上市公司盈利水平的重要途径。

从分析结果来看,固定资产比率和无形资产比率的上升反而不利于稀土企业盈利能力的提高,与稀土产业发展现状相吻合。目前我国稀土开采、冶炼和分离等前端环节的固定资产和无形资产投入量少,但利润水平较高;在高投入的后端环节,利润水平反而更低;从而导致固定资产与无形资产的投入与企业的盈利能力呈负相关。但从国际稀土产业发展趋势来看,规模效应和高技术投入对稀土企业长远发展至关重要,因此我国稀土企业应立足长远之路,加大稀土先进设备和高技术研发投入,大力引进稀土新技术工艺,走稀土高技术之路。

研究结果表明,稀土类上市公司资产负债率与盈利能力存在显著负相关。表明稀土类上市公司充分利用了债务融资和财务杠杆的节税效应,但是企业要充分考虑过高的资产负债率会带来较大的经营风险,因此,稀土类上市公司不能过度追求负债的抵税作用,应根据企业的实际发展状况确定合理的负债水平,优化资本结构,提高盈利能力。

(本文系国家社会科学基金重点项目“多方利益博弈下的稀土产业管制研究”〈11AJL006〉;2013年江西理工大学研究生创新专项资金项目 “稀土企业盈利稳定性与稀土行业持续健康发展研究”〈YC2013-X17〉。)

1.Czyzewski&Hicks.1992.Hold onto Your Cash[J]. Management Accounting。

2.李宝仁、王振蓉.2003.我国上市公司盈利能力与资本结构的实证分析[J].数量经济技术经济研究,4。

3.赵瑞、杨有振.2009.资本结构对商业银行盈利能力的影响分析[J].山西财经大学学报,6。

4.赵海龙、赵海利.2005.资本结构与企业盈利能力的实证研究——来自房地产行业上市公司的经验证据[J].山东工商学院学报,6。

5.白彦炜.2011.房地产业上市公司资产结构与企业盈利能力相关性的实证研究[D].西南财经大学。

6.莫生红.2009.上市公司盈利能力与资本结构关系研究——以家电行业为例[J].财会通讯,15。

7.中国稀土行业协会.2013.国内外稀土矿山冶炼分离竞争力分析[R]。

(本栏目责任编辑:杨卡)