上半年氯化铵市场分析及下半年展望

2014-04-05

分析预测

上半年氯化铵市场分析及下半年展望

上半年氯化铵市场走势分析

今年上半年氯化铵市场走势很差,基本属于整个化肥产品中走势最差的一个品种。以干铵价格为例,出厂价格连破600元(吨价,下同)、500元、400元等多道关口,半年度的跌幅达30%,而与2012年时的历史最高价相比,跌幅更是超过60%,被冠以化肥“第一熊”。

上半年氯化铵市场走势低迷,最主要的原因是产量增大、供大于求所致。氯化铵是纯碱副产品,其产量的高低取决于纯碱企业开工状况。今年以来,纯碱价格上涨,而主要原材料原盐、煤炭价格出现较大幅度下降,纯碱企业盈利状况明显好转,许多企业一改去年的亏损而变为盈利,因而企业保持了较高的开工率,这使得氯化铵产量也随之增加。据行业统计数据,今年上半年我国共生产纯碱1270万吨,同比增长6.9%。价格方面,5月份全国纯碱平均价格为1590元/吨,比上月上涨1.3%,同比上涨20.5%。

但氯化铵的需求却不增反减,因为氯化铵主要需求是用作氮源生产氯基复合肥,随着硫基复合肥、硝基复合肥、硝硫基复合肥的走强,过去占主导地位的氯基复合肥受到冲击。更主要的,在低浓度复合肥生产中,氯化铵的使用量较大,但现在随着农村劳动力转移、种地的大多是中老年人,以及运输成本的提高,低浓度复合肥的销量在迅速缩减,农民更青睐于使用肥效高、省工省力、一袋顶两袋的高浓度复合肥,而生产高浓度复合肥,更多的是使用尿素作氮源。这样氯化铵的产量在增长,而需求却未见增长,市场供需矛盾越来越大,价格只得在低位运行。

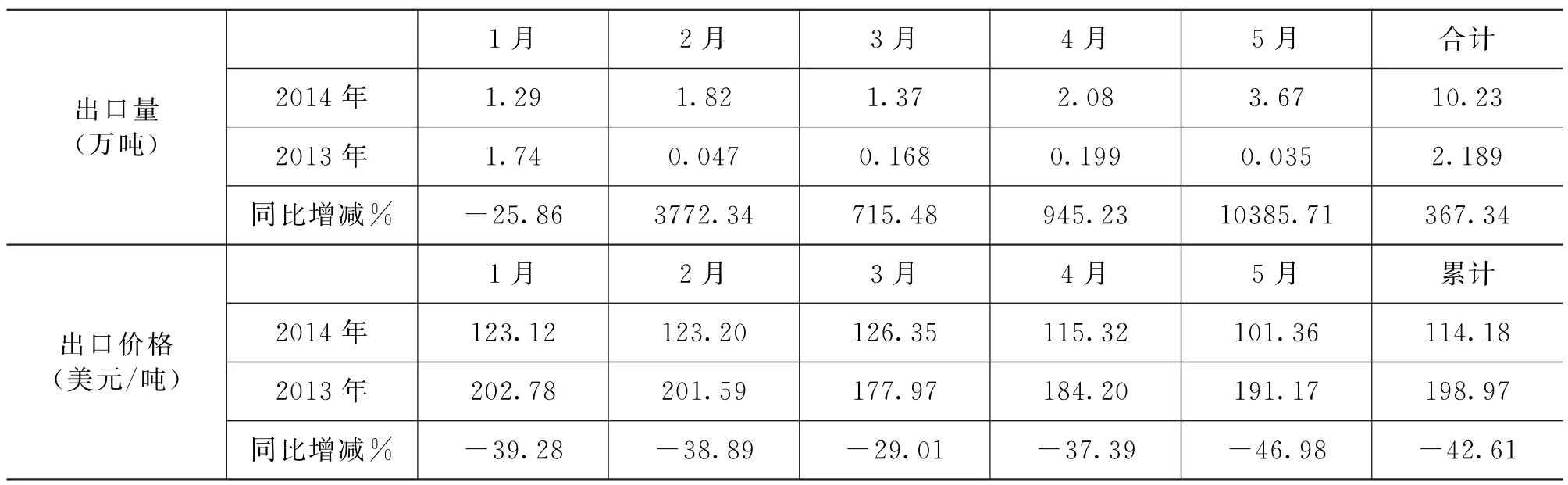

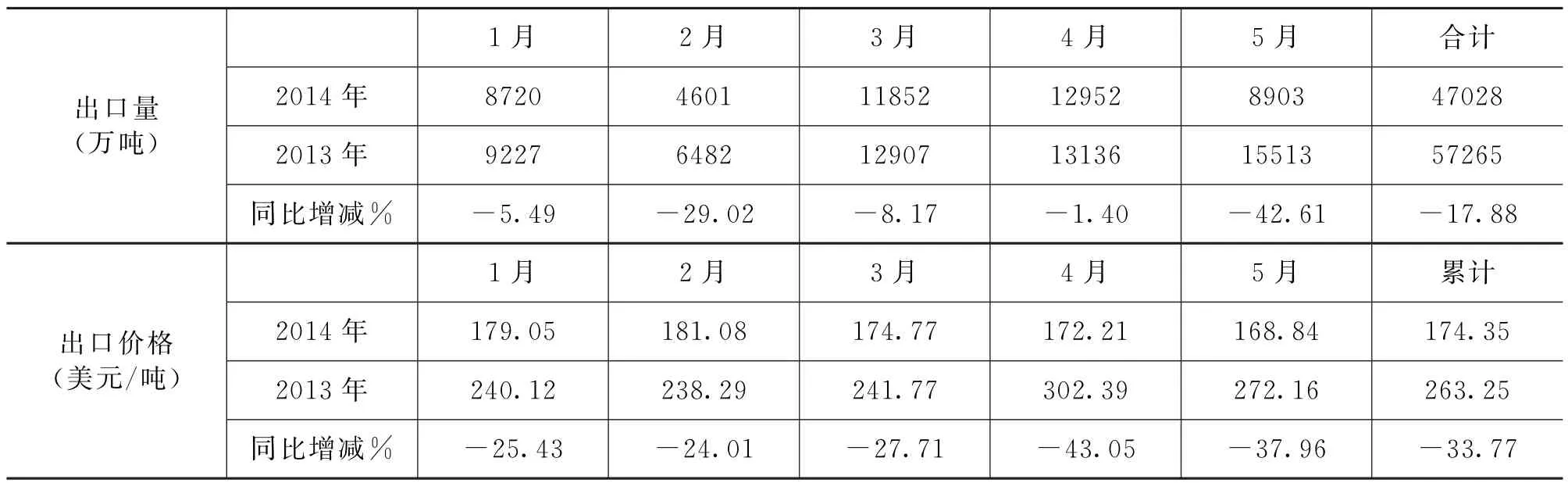

不过,在国内市场疲软的时候,出口方面却出现了一个小亮点。今年1-5月,我国共出口肥料用氯化铵10.23万吨,同比大幅增长367.34%,这主要得力于今年肥料用氯化铵出口政策的改变,由过去同尿素一样的淡旺季出口政策变为全年统计按5%征收关税,这对出口非常有利;另一方面,由于国内需求不佳,不少厂家都加大了氯化铵出口力度。非肥料氯化铵出口方面,由于继续保持零关税政策,所以出口量变化不大,前5个月,我国共出口非肥料用氯化铵4.7万吨,比去年同期有所下降。总出口量(肥料用氯化铵加上非肥料用氯化铵)还是呈现大幅增长,但由于绝对出口量不大,不到全国氯化铵总产量的5%,对国内市场的拉动作用不大,难以扭转氯化铵市场的弱势。

2014年1-5月肥料用氯化铵出口情况及与去年同期对比

2014年1-5月非肥料用氯化铵出口情况及与去年同期对比

下半年氯化铵市场展望

今年下半年氯化铵市场依然不容乐观,短期内氯化铵市场颓势预计难以扭转,主要有两方面原因:

一是氯化铵产量增加。按目前生产工艺,氯化铵与纯碱的产出比基本为1:1,就是每生产1吨纯碱,要同时联产1吨氯化铵。这是不容生产企业选择的,要选择联碱法生产纯碱就得联产氯化铵。在2012年之前,氯化铵一直处于牛市,其疯狂程度在2011年达到顶峰。当年氮磷二元素肥出口达到395.76万吨,直接出口的氯化铵数量也达到了50万吨。在出口的拉动下,湿铵最高价格涨到了1000元/吨以上,使得联碱对氨碱在效益上占有绝对优势,从而刺激了联碱产能的快速增长。

据中国纯碱工业协会统计,到2013年年底,我国氯化铵产能已达1570万吨/年,2014年,随着福州耀隆公司联碱装置投产,国内氯化铵产能将再增加40万吨/年,到2014年年底产能将达1610万吨。令人担忧的是,各地纯碱扩能方兴未艾,因为氨碱法纯碱副产很多难于处理的碱渣,存在环境污染和占用大量土地等弊端,故在一些卤水、盐矿丰富的内陆地区,联碱法纯碱成为扩能主流。这难免导致氯化铵产能被动增加。

同时,不仅纯碱产能在增加,而且由于纯碱市场的好转,纯碱企业也保持了较高开工率。氯化铵价格相比于纯碱价格要低得多,作为纯碱企业,更看重的是纯碱价格,只要纯碱价格较高,企业的效益就有保障,这时即使氯化铵价格再低,企业也要开工生产。氯化铵产量实际上是被动产量,只要纯碱企业保持较高开工率,氯化铵产量必增无疑。

二是传统需求呈现萎缩之势。在我国,氯化铵主要用于氮源作为复合肥生产原料,受复合肥厂家的采购量大小影响很大。目前氯化铵做复合肥原料这一块受到两大挑战:

A、硫基、硝基挤占氯基复合肥空间,氯基肥市场缩减。由于环保要求日趋严格,越来越多的锅炉都配备了烟气脱硫装置,硫酸铵产量大增。因硫酸铵和氯化铵有同样的物理性能,且克服了双氯问题,受到市场青睐。硫基复合肥产量的不断提高挤占了氯基复合肥的有效空间,间接影响了氯化铵市场。此外,硝基复合肥的影响也在扩大,同样挤占氯基复合肥的有限空间。预计到2015年年底,硝基复合肥产能将达1600万吨/年。

B、高浓度复合肥销量增加。随着农村劳动力转移,如今低含量化肥包括碳铵、过磷酸钙、低浓度复合肥等市场在不断萎缩,市场在向尿素、高浓度复合肥方向发展。氯化铵在生产低浓度复合肥时用量较多,生产高浓度复合肥时因生产工艺原因,主要以尿素、液氨等为氮源,对氯化铵需求减少。

氯化铵除绝大多数用于农业外,还有少量用于工业,称为工业氯化铵,简称工铵,工铵与农铵的主要差别就是纯度要求高,要求含量达到99%以上,杂质少。

工业氯化铵属于化工原料的一种,主要用于干电池和蓄电池的制造,金属焊接助熔剂、电镀添加剂、印染、医药、精密铸造、阻燃耐火剂、化学试剂,制造无机聚合物,还用于鞣革、制蜡烛、胶粘剂等。以前工业氯化铵在干电池上应用较多,但近年来随着电池技术不断发展,锂电池等大容量的新型电池在迅速抢占市场,干电池的市场容量在缩小。不过,工业氯化铵的其他下游行业需求有所增加,总体来看,工业氯化铵需求基本平稳,不会有太大变化。

那么今后氯化铵市场的出路何在呢?笔者认为,应从以下三方面努力:

一、争抢复合肥原料市场。在复合肥原料这一块,氯化铵最大的竞争对手是尿素。目前氯化铵的最大优势就是与尿素的比价明显偏低,以尿素出厂价1500元/吨、干铵出厂价400元/吨计算,对尿素而言,每吨纯氮的价格为:1500÷46%= 3268.86元/吨;对氯化铵而言,每吨纯氮的价格为:400÷25%=1600元/吨,按等氮量计算,氯化铵价格只有尿素价格的48.95%,还不到一半。氯化铵厂家应多发挥价格低的优势,想方设法让复合肥厂家多用氯化铵。

二、拓展氯化铵用途。由于未来氯化铵产大于销的矛盾将更加突出,唯有开发和扩大新的用途及销售领域,才有可能解决问题。

中国纯碱工业协会会长王锡岭认为,应鼓励有条件的企业适当搞氯化铵分解。绝大部分联碱企业,特别是南方的联碱企业,都要积极行动起来,做氯化铵造粒直接施肥试验、总结、宣传和推广,把部分氯化铵直接造粒,作为追肥直接施入水稻田。中国有大量的水稻田,如果这条路能走好,消化的氯化铵将十分可观。如果氯化铵直接施肥量达到10%-15%以上,产大于销的矛盾将基本得到解决。

三、加大出口力度。2014年化肥关税大调整,对氯化铵出口是有利的。2014年肥料用氯化铵出口取消淡旺季的区分,肥料用氯化铵全年执行出口暂定税率5%的政策。较之2013年出口税率旺季(1-6月,11月,12月)75%,淡季暂定税率2%的出口政策,取消了淡旺季出口关税,执行全年低关税的政策。非肥料用氯化铵即工业氯化铵出口则继续执行零关税政策。

江苏华昌化工股份公司副总经理张汉卿认为,氯化铵作为一种成本低、效果好的氮肥产品,在国外还有很多空白市场,今后借助行业力量把这种产品推广出去,也是氯化铵企业寻找市场突破口的重要途径。

中国纯碱工业协会也建议,氯化铵企业应加大出口力度,尤其是沿海、沿江、沿边和大型企业要把氯化铵出口纳入议事日程,避免国内的无序竞争。

对氯化铵的出口,纯碱工业协会还提出了两条建议:

一是争取政府在出口方面的支持。氯化铵出口暂定关税为5%,虽然与其他产品相比并不高,但仍然增加了出口成本。另外,消化大量氯化铵的二元复合肥,今年出口税率虽有所降低,但淡季关税仍达50元/吨,旺季关税为15%的税率加上50元/吨。中国纯碱工业协会拟向国家争取相关税收的减免,促进氯化铵出口量的增加。

二是需要加强在国际市场上的产品推介。目前氯化铵只有中国对外出口,由于没有对国际市场做过深入调查和产品推介,出口量多年原地踏步(2013年出口量为39万吨,出口最高年份也仅为51.5万吨)。今年1-4月氯化铵出口量为10.37万吨。全行业应该协同一致,向出口国家的政府、农业部门、农业科研、科技部门进行产品推介,再利用他们扩大对海外用户的影响力,以促进氯化铵的出口。

另外,因生产氮磷二元肥用氯化铵较多,氮磷二元肥的出口状况也与氯化铵间接相关。2014年氮磷二元肥的出口政策为:淡季(5月16日-10月15日):50元/吨;旺季(1月1日-5月15日,10月16日-12月31日):15%,加上50元/吨。与2013年相比,同样是也下调幅度较大,对出口有利。通过氮磷二元素肥间接出口是氯化铵最有潜力的出口渠道,2011年,我国氮磷二元肥出口量达到创纪录的395.76万吨,也带火了氯化铵市场。

今年上半年,我国共出口氮磷二元肥22.18万吨,同比增长32%,特别是6月份,出口量达11.09万吨,创出近两年来单月出口新高,呈现出较好的发展势头。但二元肥的出口一定要保证质量,2011年我国有部分企业不注意产品质量,出口了大量质量低劣的两元素肥,在国际上造成了极其严重的负面影响,导致2012年以后出口量大幅下滑,这个教训一定要吸取。

谈到下半年氯化铵市场的具体走势时,中国纯碱工业协会会长王锡岭认为,下半年氯化铵市场的发展趋势主要看6-9月底(或10月中旬)这个时段的市场情况。这期间对于氯化铵市场有两个重要的影响因素。

一是联碱企业进入年度集中大修期,氯化铵产量会暂时性减少;二是此时又是全年较大的施肥旺季,需求会暂时性地增加。

王锡岭预计:“一种可能性是到9月底氯化铵的库存80%以上全部消化完。这样的话,所有的联碱厂都能熬过2014年,顺利进入2015年。但这只是乐观的估计,难度很大。另一种可能性是到9月底氯化铵库存消化不到50%,10月份以后库存大量增加,部分联碱厂将被迫减产或暂停生产。”

(原野)