上半年氯化铵市场走势分析及下半年展望

2015-10-31

分析预测

上半年氯化铵市场走势分析及下半年展望

上半年氯化铵市场走势分析

今年上半年氯化铵是走势最牛的化肥品种,年初时全国湿铵出厂报价大多为260—320元/吨,干铵出厂报价大多为360—400元/吨,到6月底时,湿铵出厂报价大多在530—550元/吨,干铵出厂报价大多在550—600元/吨,高的达630元/吨左右,价格涨幅普遍在80%以上,高的翻番,是所有化肥品种中涨幅最大的。

今年氯化铵价格大涨,主要有五方面原因:

一是去年跌幅过大。去年氯化铵市场走势很差,3月份后持续下跌,干铵出厂价从年初的630元下跌至年末的360元,跌幅达43%,被称为化肥第一熊。氯化铵的价格为近十年来的最低点,到厂价300元/吨左右,甚至还没有填充料的价格高,但跌幅过大,也使得其真实价值得到充分体现,造成了今年的大幅反弹。

二是产量下跌。据中国纯碱工业协会统计,截至今年5月底,国内氯化铵产量与去年相比减少了20多万吨,同比减少了4.5%。去年有7家联碱企业因为亏损停产,今年上半年,这些企业仍处于停产状态,无产能释放。

三是出口量大增。今年氯化铵出口量大幅增加,成为拉涨行情的一个重要原因。截至5月底,今年国内工业氯化铵出口量达5.5万吨,同比增长17%;肥料用氯化铵出口量达45万吨,同比增长340%。同时二元复合肥出口量达47万吨,同比增长324%,也间接拉动了氯化铵需求。

四是厂家挺价。3月8日,西南地区召开联碱行业会议,会议倡议四川地区氯化铵干铵价格不低于430元到库,重庆地区不低于420元到港,广西地区不低于510元到站,云贵地区不低于500元到站。会议传出了厂家强烈的挺价意愿,对改变前期氯化铵市场一直偏空的心态发挥了积极作用。这个会议也基本上成为了上半年氯化铵走势的分水岭,之前走势还较为平稳,此次会议后,氯化铵价格涨声不断,一发不可收拾。

五是电价上调。电价上调也成为此次氯化铵价格大涨的原因之一,虽然电价上调对氯化铵的影响没有尿素大,但不少氯化铵厂家特别是一些老的氯化铵厂家,有不少享受有优惠电价。据悉,今年4月20日开始电价上调0.1元/千瓦时,将使华中某氯化铵厂年增加用电成本4500万元。

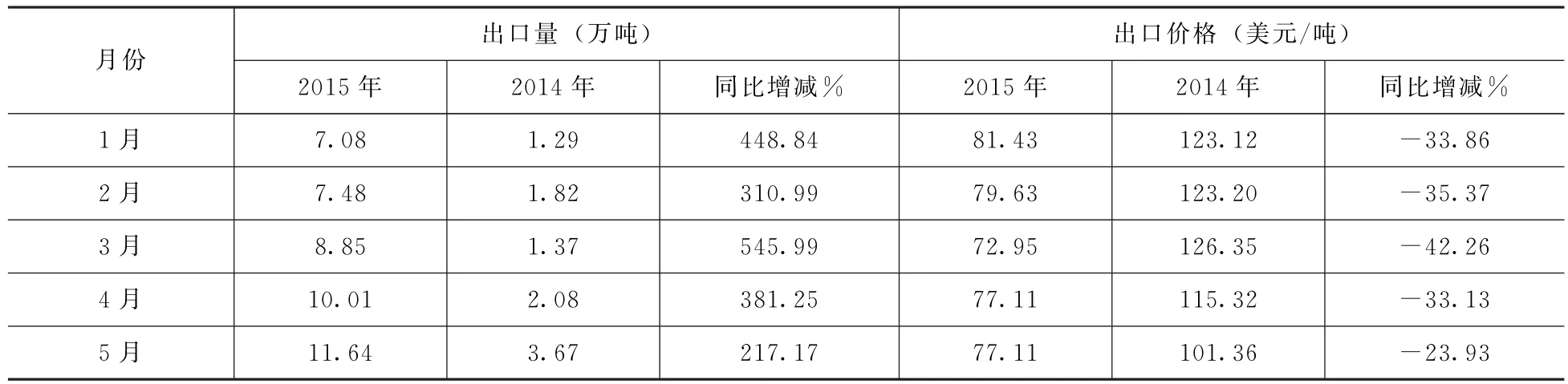

2015年上半年肥料用氯化铵出口情况及与上年同期对比

出口量(万吨)出口价格(美元/吨)月份2015年2014年同比增减% 2015年2014年同比增减%合计45.06 10.23 340.47 77.44 114.18 -32.18

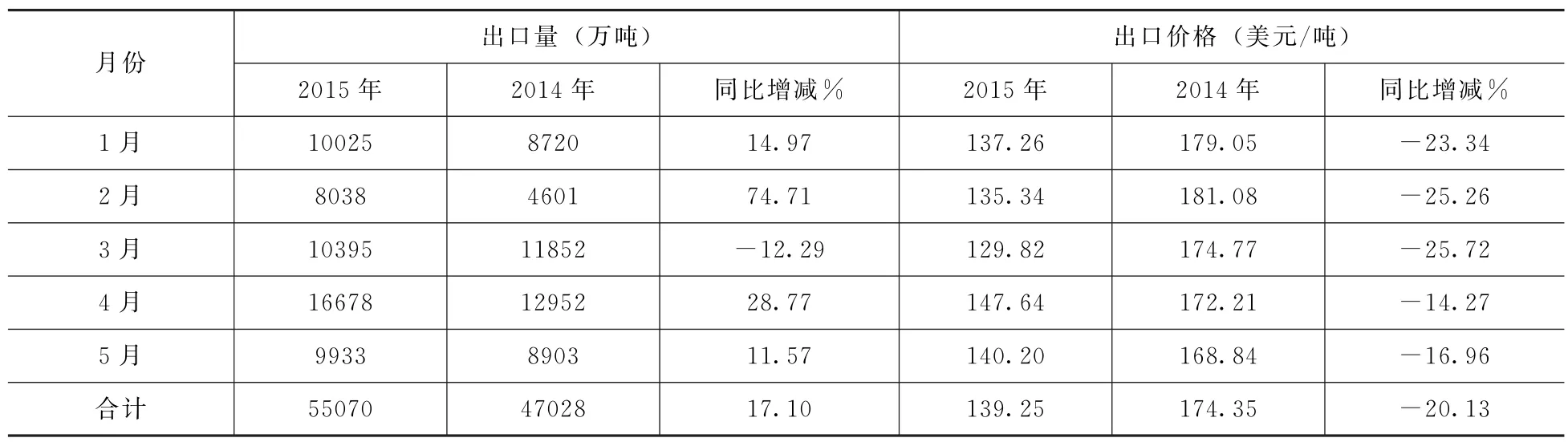

2015年上半年非肥料用氯化铵出口情况及与上年同期对比

下半年氯化铵市场展望

对于氯化铵的后期走势,目前市场分歧比较大,有人认为后市风险巨大,主要原因是价格涨幅过大,而氯化铵市场的实际需求并没有大的增加,再加之现在尿素价格开始下跌,氯化铵市场蕴含的风险不可小视;有人认为现在出口形势良好,国内需求也不错,后市仍有上升空间;有人则认为短期内氯化铵市场无太大问题,尽管尿素价格在下跌,对其有不利影响,但目前氯化铵厂家普遍无库存,手头握有待发订单,有些厂家接单到了8月中旬,短期价格下跌可能性不大,长期走势则待观察。

笔者认为,对氯化铵后期走势不宜过分乐观,厂家也不要一味推涨,气球吹大了会爆裂。由于氯化铵价格的大幅上涨,企业效益明显改观,西南地区有停产的纯碱厂又在恢复生产,如果价格持续上涨,以后氯化铵产能产量是否又会有大的增加呢?

不能好了伤疤忘了痛,为什么去年氯化铵价格会暴跌,其中最主要的原因就是供需矛盾加大所致。2004年我国氯化铵产量为510万吨,2005年603万吨,2006年624万吨,2007年725万吨,2008年860万吨,2009年937万吨,2010年915万吨,2013年1250万吨。2014年,纯碱价格上涨,而主要原材料原盐、煤炭价格出现较大幅度下降,纯碱企业盈利状况明显好转,许多企业一改上年的亏损而变为盈利,因而企业保持了较高开工率,这样使得氯化铵产量也随之增加。2014年前11个月我国纯碱产量达到2303万吨,同比增长5.5%,相当于氯化铵产量也增长5%左右。氯化铵产量在增加,而需求却在减少。在我国,氯化铵主要用于氮源作为复合肥生产原料,受复合肥厂家的采购量大小影响很大。随着农村劳动力的转移,如今碳铵、过磷酸钙、低浓度复合肥等低含量化肥的市场在不断萎缩,市场在向尿素、高浓度复合肥的方向发展。氯化铵在生产中、低浓度复合肥时用量较多,生产高浓度复合肥时因生产工艺的原因,主要以尿素、液氨等为氮源,对氯化铵需求较少,成为今后制约氯化铵行业发展的一个主要因素。

今年氯化铵价格大幅上涨,但下游需求并没有大的变化,只不过是今年氯化铵产量减少,加之以前库存不足才造成了局部货源偏紧。再者,也不要被货源偏紧这个表象所迷惑,有时是货源真紧张,有时则是个假象,不单是氯化铵,任何一个化肥品种都是这样,价格上涨时,因为厂家控制发货,经销商也在囤货,给人感觉货源很缺;而在价格下跌时,厂家急于出货,经销商更是不惜代价抛售库存,而下游用户则在观望,一定要到用时才拿货,给人感觉市场货源多得不得了。去年硫酸钾价格大涨,在所有化肥品种中是一枝独秀,那时即使价格疯涨到了3600元,也还是货源偏紧。今年硫酸钾价格大跌,价格跌到了2700元,跌去了差不多快千元,却是货物到处都是,要多少有多少。

氯化铵寻找新需求成为关键,业内专家认为,主要应从两方面努力:

一是开拓氯化铵农用新市场。氯化铵除了用作原料生产复合肥外,还可直接在农业上施用。以氯化铵为基础,经过造粒及添加其他有效成分后,可生产增效氮肥、颗粒氮肥、尿铵氮等新型肥料,据悉,这方面的潜在市场需求每年可消化氯化铵百万吨级以上。

二是加大出口力度,开拓国际市场,让国际市场消化部分产能。2014年国内氯化铵市场不景气,许多企业加大了出口力度,取得了一定成效。据国家海关统计,2014年我国共出口肥料用氯化铵56.12万吨,同比增长40.91%,创出历史新高。今年氯化铵出口继续维持了较好形势,一季度我国累计出口肥料用氯化铵23.4万吨,同比增长422.24%。

除了氯化铵直接出口外,还有氮磷二元肥的间接出口,因生产氮磷二元肥需要氯化铵较多,出口氮磷二元肥就相当于变相出口氯化铵。2015年氮磷二元肥出口取消淡旺季关税,改为全年统一按5%关税征收,这对出口明显有利。2011年我国氮磷二元肥出口量达到了创纪录的395.76万吨,当年带动氯化铵市场也火了一把。后随着关税的提高,氮磷二元肥出口归于平静,出口量迅速跌到百万吨以下。2015年关税的下调,又给氮磷二元肥出口提供了一个好机会,值得期待。

今年二元肥出口势头也不错,据海关统计数据显示,今年5月我国氮磷二元肥出口量高达16.63万吨,较去年同期大幅增加467.3%,创出近年来单月出口新高;前5个月,我国二元复合肥累计出口量达47.04万吨,较去年同期增加36万吨,增幅为324.4%。

(原野)