宏观经济预期偏误对EUA影响的实证分析

2014-04-04邱兆祥谢海玉刘帅

邱兆祥,谢海玉,刘帅

(对外经济贸易大学 金融学院,北京 100029)

一、引言

过去7年内,欧盟为了应对气候变化而建立的欧盟排放交易机制(European Union Emission Trading Scheme,EU ETS)在降低温室气体排放方面发挥了较大作用,该交易机制的标的是欧盟排放配额(European Unit Allowance,EUA),每单位EUA 代表一吨二氧化碳当量的温室气体。欧盟委员会负责审批每个国家提交上来的自己国家的减排方案,这些方案详细列出每个污染企业的温室气体排放上限。次年4月之前,所有企业都需要提交经过认证的上一年度温室气体实际排放,超过限额部分需要缴纳一定罚款(第二期内税率为100欧元/EUA),或者向其他排放量富余企业购买配额,这些交易构成了EUA价格。

由于EUA的量是由欧盟委员会控制,其供给量是一定的,需求则受所有参与企业的共同影响。当经济快速发展时,企业排污需求较强烈,势必导致企业对EUA的需求提升,在供给一定的条件下,最终会推高EUA价格。当经济低迷时,企业生产能力降低,温室气体排放量变小,对EUA的需求降低,在供给既定的条件下,最终必然导致EUA价格下跌。

除企业实际需求之外,宏观经济对EUA价格也有一定影响。在影响资产价格的众多因素中,宏观经济信息对资产价格的冲击作用已经在股票市场、债券市场、外汇市场等资本市场得到印证。在这些市场中,未预期到的宏观经济信息冲击可以在短期和长期内对资产价格产生明显冲击。但是,在欧盟排放交易机制市场上,EUA价格受宏观经济影响的作用是否显著还未有定论,为此本文构建简单计量模型分析未预期到的欧盟宏观信息发布对EUA价格走势的影响。

二、文献回顾

国外研究宏观经济信息对资产价格波动影响的文献较多。例如,Kilian和Vega(2011)[1]统计研究了美国1983—2008年宏观经济信息发布对石油价格影响,在将数据按照日、月两种分组并分别做回归分析之后,认为美国宏观经济信息发布对石油价格的日、月度波动影响作用有限,否定了石油价格对宏观经济信息立刻做出反应的说法。作为对Kilian和Vega(2011)的补充,Chatrath等(2012)[2]通过引入石油库存变量分析后认为,单独分析宏观信息披露对石油价格的影响有一定局限性,在加入库存因素考量之后发现,石油价格主要受供求关系的影响。现有文献中关于宏观经济信息发布对股票、汇率等价格波动影响的研究较多,Anderson和Bollerslev(1998)[3]较早研究了宏观信息披露对资产价格影响。该论文通过分析1992年10月—1993年9月期间的105065条宏观经济重要新闻对德国马克-美元汇率的影响,选取了5分钟为时间间隔的高频汇率数据,研究表明宏观信息披露对德国马克-美元汇率的影响能力非常强,汇率的日历效应也非常显著。Balduzzi等(2001)[4]的研究将宏观经济信息的预期与真实值之间的差标准化,用于观察美国17项宏观信息公布对三个月、两年、十年和三十年国债价格波动的影响作用,结果发现该作用非常显著,这种作用随债券到期时间的不同而不同。关于EUA价格波动的计量学解释的文献较多,例如Mansaset等(2011)[5]在研究EUA和sCER(二级市场核准减排)之间价格差异的过程中发现,石油价格、煤炭价格等宏观信息对EUA价格解释能力很强,但是,气温的变化解释能力不强。这部分文献集中研究了EUA价格走势的计量学特点,目前还没有关于宏观经济信息对EUA价格冲击的研究。本文借鉴了Balduzzi等(2001)关于宏观经济信息预期同实际值之间差异的标准化作法,并运用Kilian和Vega(2011)将经济信息分为不同时间段,分别对自变量做回归分析的方法。

国内有很多研究宏观经济信息对资产价格影响的成果,这些研究主要集中于宏观经济与股票市场波动之间的相关性。例如,刘勇(2004)[6]运用格兰杰因果检验和协整分析发现,大多宏观经济变量都能引起股票市场的波动,反之,股市波动无法引起除货币供给之外的其他宏观变量波动。该论文主要选取国内生产总值、狭义货币供应量、一年期居民储蓄存款利率、居民消费者价格指数为样本,所选取指标较少。晏艳阳等(2004)[7]运用误差修正模型、格兰杰因果检验和协整检验研究股市同宏观经济之间的相关性,该研究认为我国股票市场同宏观经济之间存在较稳定的协整关系,同各项宏观经济指标之间均有比较强的相关性。赵振全和张宇(2003)[8]运用VAR模型研究宏观经济对股票市场波动的解释能力后认为,我国同时期宏观经济发展对股市波动的影响力较弱,股市较多受政策和重大事件的影响。Wang(2011)运用EGARCH和LA-VAR方法研究了宏观信息对中国股市的冲击作用后发现,通货膨胀和股票指数之间存在相互影响的作用,股指对利率有单向影响,但是,实际GDP与股指之间的关系未被证实,中国股市的效率比较低。这些研究中,很少使用市场关于宏观经济指标的预期值,更多使用事后信息检验两种价格指数之间的相关性和解释能力,缺少对市场走势的预测,这正是本文不同于以上文献之处。

三、计量方法和数据介绍

(一)计量方法简介

本文借鉴Balduzzi等人(2001)、Kilian和Vega(2011)的研究方法,将宏观经济预期的偏差除以其标准差作为自变量,价格波动作为因变量,如下所示:

公式(1)中的Pt代表宏观信息公布日——t日①t日一般公布上个月的宏观经济信息。GDP比较特殊,周期是季度。EUA收盘价格,Pt-1代表前一日EUA收盘价格,等式左边代表宏观经济公布之后的一天之内EUA价格波动率,时间t代表宏观经济指标公布的那一天,Ait和Sit分别代表宏观经济指标i于时间t公布时的真实值和预期值,这两个值的差与其标准差的比值代表了经济预期准确程度。除GDP外的指标皆为月度指标。β代表自变量的相应系数。由理性预期理论可知,预期到的信息已经反映在市场价格信息中,未能预期到的信息会对市场价格产生一定影响。ε是服从标准正态分布的误差项。

本文将这不同指标按照公布时间的不同分为两组,环比CPI、同比CPI和核心CPI三个指标于同一时间公布列为第一组;经济指数、工业信心指数、消费者信心指数和商业气候指数于同一时间公布列为第二组。这两组指标分别做回归分析,以便考察这些指标对宏观经济指标是否有共同影响。由于这两组指标内部存在严重的相关性,一般线性回归中的异方差和无自相关假设不再成立,本文采用Newey-West的方法解决以上问题。

以上两个公式考量的是宏观经济冲击对EUA当日价格的影响,现实中由于部分信息不对称,或市场主体认知能力不同导致其对宏观指标的解读不同,或由于其他导致市场非有效市场的因素,导致宏观经济冲击的影响过一段时间之后才能反映到价格上,为此本文分别计量了EUA价格的周变化、月度变化情况,如下式所示:

其中,Pt+h代表宏观指标公布之后h个工作日的EUA价格,Pt-1代表宏观经济指标公布之前一日的收盘价格。h=5代表一周内EUA价格的变动情况,h=20①笔者还计量了h=2时的回归情况,其结果同h=1时比较相似,限于篇幅文中未予报告。代表一月之内EUA价格的变动情况,这是因变量,自变量部分不变。

(二)数据说明

本文采用的EUA价格来自Datastream统计的欧洲能源交易所(European Energy Exchange),该交易所的欧盟排放配额交易量在欧洲排在第一位。其他宏观经济实际数据来自Bloomberg,宏观经济指标的预期值同样来自Bloomberg,该公司定期向经济学家发出问卷调查,预测宏观经济走势,本文所使用的Sit是这些预期值的平均。

表1 数据描述统计

本文所采用数据中,GDP按照2000年不变欧元统计了欧元地区季度国内生产总值。M3代表欧洲中央银行(European Central Bank)货币供应年度变化情况。零售值统计了欧元区除机动车销售之外的零售交易额。经济指数是由欧盟委员会针对商业和消费者关于经济预期的调查,该指数反映了总体经济活跃程度。工业信心指数是由欧盟委员会面向工业行业发起的调查,指数的正负反映了对经济预期为正面或负面。消费者信心指数是家庭财务状况调查的算术平均值。失业率统计了欧元地区15—74周岁劳动力月度失业情况。始于1985年的商业气候指数接近于工业产值,是欧盟委员会向欧元区商业企业所做问卷调查的综合考量。CPI和PPI是欧盟统计局关于欧元区11国消费者和生产者物价变化情况的调查,以2005年为基期。工业产值是欧元区采矿业、制造业、电力行业、汽油和供水行业总产值的统计,以2005年为基期。新订单是欧元区制造业新订单月度变化情况。对外贸易的单位是百万欧元,等于欧元区出口超过进口即净出口额,该指标是表1中唯一以欧元为单位计量的,其他指标都反映了该宏观指标的变化率。表1中EU、ECB、Eurostat分别代表欧洲议会、欧洲央行、欧盟统计局。

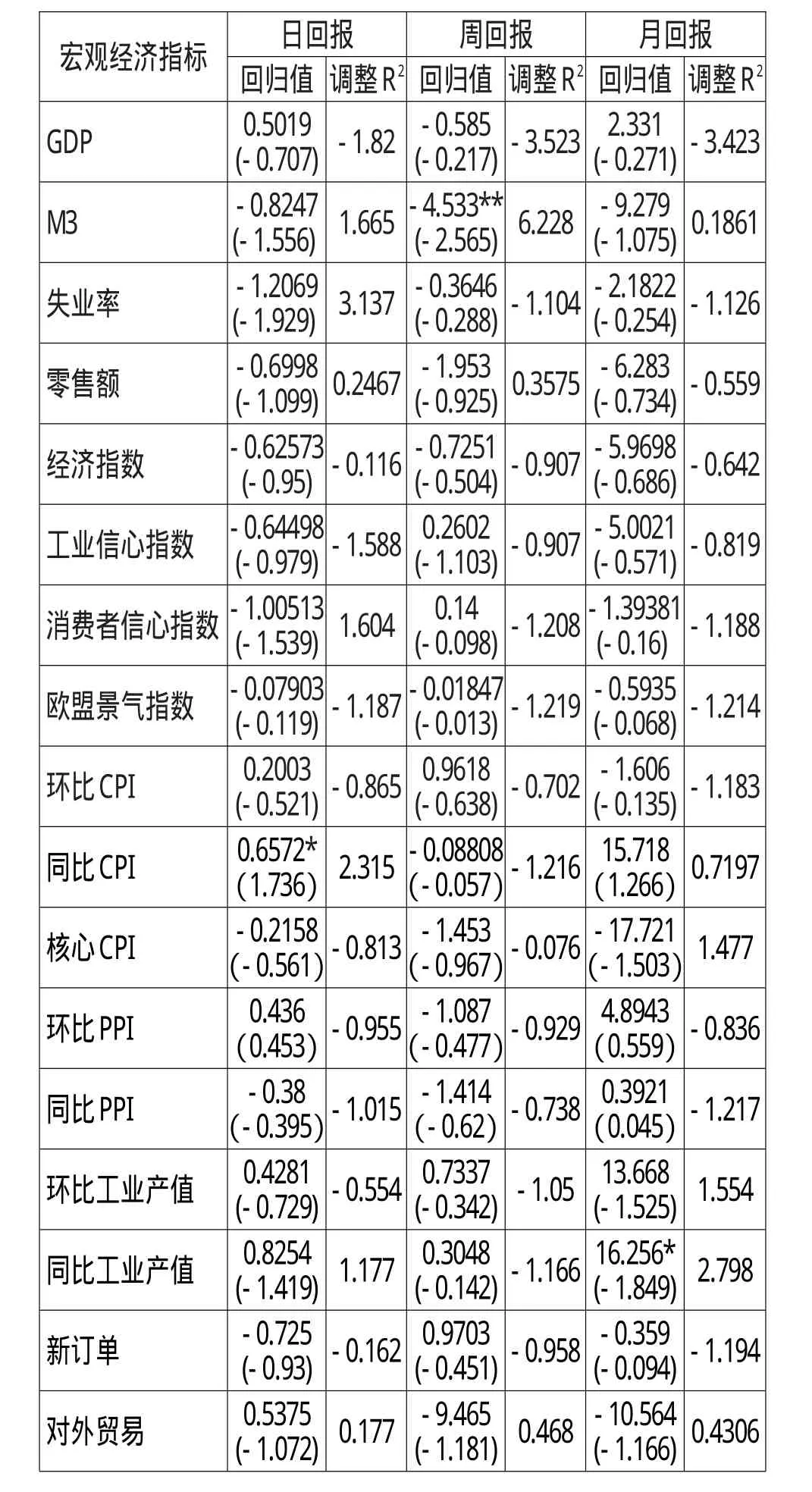

表2 单独回归计量结果

四、计量结果分析

EUA由欧盟委员会授权各国分配给本国企业,每个国家的分配计划量是既定的,因此,EUA的供给是一定量的,由政府控制并已经提前在市场上公布,这也是EUETS总量交易(cap-and-trade)中最重要的交易工具。在一种商品的供给曲线和科学技术水平一定的情况下,需求越旺盛,价格愈高。欧盟内各个企业为了满足既定的排放总量控制,需要参考EUA价格决定是否增加产能,假如EUA价格一定,产能越高,排污水平越高,对EUA的需求增加,最终会推高EUA价格。综上所述,利好的宏观经济冲击会增加企业负担,推高EUA价格,起到正向作用。反之则起到反向作用,拉低EUA价格。

(一)当日回归

从表2日回归数据可知,在所有回归系数中只有同比CPI在10%的显著性水平下不为零,其他因变量的系数都无法排除这一假定,说明其他宏观经济变量的影响作用非常有限,统计上不显著。从同比CPI回归值的调整拟合优度来看,这个值非常接近于零,表明同比CPI对EUA价格波动的解释能力比较弱,其他宏观经济指标的调整拟合优度也接近于零,最高值出现在失业率的3.1%,解释能力也很弱。0.6572的回归系数表明同比CPI预期之外1%的冲击会引起EUA日价格同向波动0.659%。从回归系数绝对值来看,最大值为失业率的1.2,表明失业率对EUA价格的影响最强,其次是消费者信心指数。从回归系数的正负号上来看,除了GDP、失业率、CPI、PPI、工业产值和对外贸易符合上文理论,也就是经济走强时导致EUA价格上升;其他回归系数的符号是相反的,不符合经济走强会导致EUA价格走高的经济理论。因此,除同比CPI有一定解释能力之外,其他宏观经济指标对EUA价格走势的日波动情况的解释能力较弱。

(二)周回归

从周回归数据可以得出以下结论,只有M3的回归系数在5%显著性水平下不等于零,其他回归系数都无法拒绝系数为零的原假设,表明这些宏观变量对EUA价格的影响有限。尽管如此,M3的回归系数为负数,表明货币供应增加时会导致EUA价格走低,-4.533代表M3预期之外每增加1%会在一周内导致EUA价格下跌4.43%。一般情况下,宽松的货币政策会刺激经济向好发展,势必推高EUA价格。GDP的回归系数为负值,表明经济增长会拉低EUA价格,这明显违背需求增加会推高价格的理论,同样的问题还出现在零售额、经济景气指数、欧盟景气指数、同比CPI、核心CPI、环比PPI、同比PPI、对外贸易的回归系数中。同比CPI在较长时间内同一天内的反应不同,可能的原因是同比CPI很受关注,当信息公布之时,人们对将来的预期迅速做出调整,因此其长期影响并不显著。M3的调整拟合优度为6.2%,比较小,其他自变量的拟合优度更小,表明自变量对EUA价格走势的解释能力不完全。综上可知,宏观经济政策公布一周时间范围内来看,除M3有部分解释能力外,其他宏观变量冲击对EUA价格一周内波动的解释能力较弱。

(三)月回归

从月回归数据可知,在所有回归系数中只有同比工业产值的系数在10%显著性水平下不为零,其他系数都无法排除值为零的原假设,统计上不显著。16.3的回归系数值表明1%的同比工业产值预期之外波动会导致EUA在一月内提高17.7%,这说明在一个月范围内来看,同比工业产值对EUA价格波动的影响力非常强。同比工业产值调整的拟合优度值为2.8,最高值为GDP的3.4%,其他系数的调整拟合优度都接近于零,说明这些经济指标对EUA价格波动的解释能力较弱。从回归系数的绝对值来看,核心CPI、同比工业产值、同比CPI的解释能力最强,对EUA价格波动的影响力最强。从回归系数的正负来看,GDP、失业率、同比CPI、环比PPI、同比PPI、环比工业产值和同比工业产值的符号符合经济理论,其他值的符号表明经济走强时EUA价格反而会降低,不符合理论。由此可见,除同比工业产值对EUA价格具有明显影响之外,其他宏观变量冲击对EUA价格一个月内波动解释能力较弱。

(四)协同效应

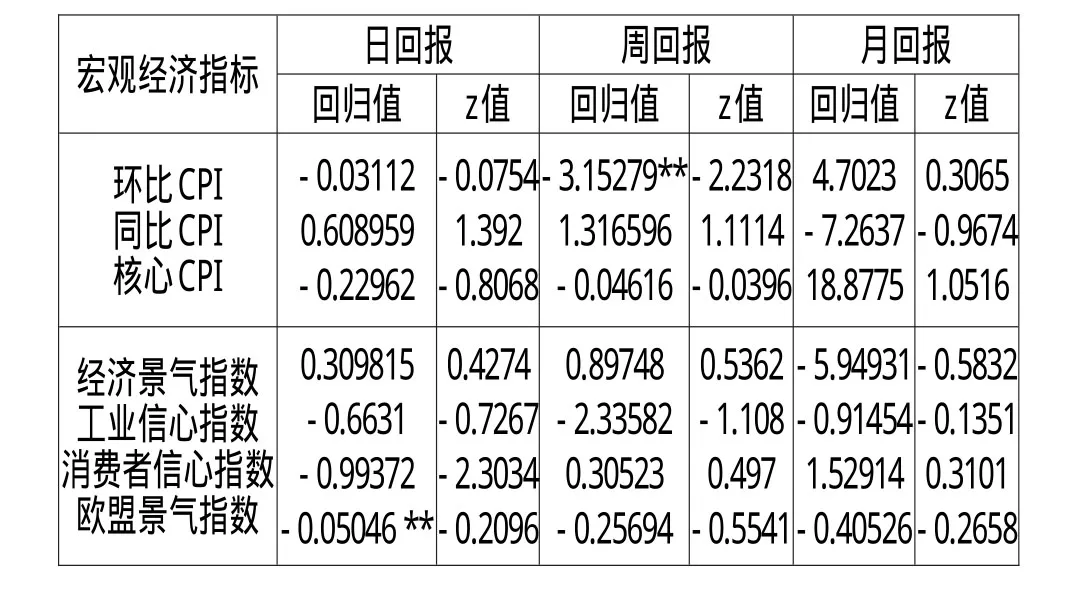

鉴于部分指标的公布是在同一时间,通过将CPI和反映经济景气的指数分为两组单独做回归分析,以便更好地观察这两组变量对EUA价格影响的共同作用。从表3可知,除环比CPI的周回归值和欧盟景气指数的日效应在5%水平下显著不为零之外,其他系数都无法排除为零的原假设。环比CPI的系数符号为负,说明一般物价的上升会引起EUA价格的下降,不符合经济学原理。欧盟景气指数的回归系数符号为负,表明经济走强时期EUA价格走弱,但经济走强说明温室气体的排放增多,势必造成EUA需求增加,EUA价格应该降低。在两组回归值中,调整的拟合优度均小于4%,最小值接近于0,表明组合效应对EUA波动的解释能力较弱。从日回归系数来看,只有同比CPI和经济景气指数的系数为正数,符合经济理论,其他变量的系数不符合理论。从周回归系数的符号来看,同比CPI、经济景气指数、消费者信心指数符合理论,从月回归系数符号来看,环比CPI、核心CPI、消费者信心指数的值符合经济理论,其他变量的系数都有违经济理论。综上可知,以上六个变量的协同效应比较弱,除环比CPI和欧盟景气指数对EUA价格略有影响之外,协同效应几乎无法解释EUA价格波动的规律。

表3 协同效应计量结果

五、结论

由理性预期理论可知,市场上的信息可以分为两种:预期到的信息和未预期到的信息。预期到的信息由于被大众提前获知,公众会提前调整其对标的物的估值,标的物的价格很快反映出这种信息变动。当该信息被公布之后,并不会引起标的物价格的波动。因为预期到的信息没有被公众提前预知,信息公布之前标的物价格不会反映这部分信息。这部分信息被公布之时标的物价格会因此而波动,从而引起套利的可能。本文使用经济学家关于欧盟宏观经济指标的预期值同实际值之间的差异作为自变量,这部分差异作为预期到的信息,以此观察未预期到的信息对EUA价格走势是否有冲击。从本文实证结果来看,在一天范围之内,同比CPI的变动对EUA价格具有较大影响,同比CPI预期之外每变动1%会引起EUA价格同方向波动0.659%,其他宏观信息的影响并不显著。从宏观经济信息披露之后一周内来看,M3预期之外每变动1%会引起EUA价格反向波动4.43%,其他宏观经济信息的影响力较弱。从宏观经济信息公布之后一个月内范围来看,同比工业产值对EUA价格的影响力非常强,同比工业产值每变动1%,会引起EUA价格同向波动17.7%,这也符合经济形势走强则碳排放需求旺盛的经济学原理。除此之外其他变量的效果并不显著。从各项指标的协同效应来看,其对EUA价格的影响并不显著。

从本文实证结果来看,在不同时期内,宏观经济信息的公布对EUA价格波动的影响力是不同的。但从拟合优度角度来看,所有宏观经济信息本身无法解释EUA价格的波动主要是由什么因素引起的。

[1]L Kilian and C Vega.Do Energy Prices Respond to USMacroeconomic News?A Test of the Hypothesis of Predetermined Energy Prices[J].The Review of Econometrics and Statistics,vol 93,pp 660-671,May 2011.

[2]A.Chatrath,H Miao,and SRamchander.Does the Price of Crude Oil Respond to Macroeconomic News?[J].The Journal of Futures Marktes,vol.32,no.6,pp 536-559,2012.

[3]Andersen T G,Bollerslev T.Deutsche Markdollar Volatility:Intraday Activity Patterns,Macroeconomic Announcements,and Longer Run Dependencies[J].The Journalof Finance,1998,53(1):219-265.

[4]PBalduzzi,E JElton,and TCGreen.Economic News and Bond Prices:Evidence from the USTreasury Market[J].Journal of Financial and Quantitative Analysis,vol.36,pp.523-543,December2001.

[5]M Mansanet-Bataller,JChevallier,M Herve-Mignucci,and E Alberola.EUA and SCER Phase II Price Drivers:Unveiling the Reasons for the Existence of the Eua-scer Spread[J].Energy Policy,vol 39,pp 1056-1069,2011.

[6]刘勇.我国股票市场和宏观经济变量关系的经验研究[J].财贸经济,2004,(4):21-27.

[7]晏艳阳,李治,许均平.中国股市波动与宏观经济因素波动间的协整关系研究[J].统计研究,2004,(4):45-48.

[8]赵振全,张宇.中国股票市场波动和宏观经济关系的实证分析[J].数量经济技术经济研究,2003,(6):143-146.