汇率波动背景下商业银行货币错配的风险及应对措施

2014-04-03张德进李金良

张德进,李金良

(1.中国社科院研究生院,北京 102488;2.中国人民银行郑州中心支行,河南 郑州 450018)

汇率波动背景下商业银行货币错配的风险及应对措施

张德进1,李金良2

(1.中国社科院研究生院,北京 102488;2.中国人民银行郑州中心支行,河南 郑州 450018)

随着人民币汇率形成机制的不断完善,汇率双向波动幅度逐步扩大,外汇敞口头寸的变化导致商业银行面临的货币错配风险逐步显现。通过对中国工商银行、招商银行等11家商业银行资产负债错配的典型案例分析,剖析了商业银行资产负债表净值、损益表和现金流量表对汇率变动的敏感性,并进一步阐述了资产负债错配的影响因素及可能的风险,在此基础上提出了在汇率市场化加速波动背景下防范货币错配风险的措施。

商业银行;资产负债;货币错配;风险应对

一、引言

Goldstein、Morris和Philip Turner[1](2005)认为,货币错配是由于一个权益主体(包括主权国家、银行、非金融企业和家庭)的收支活动中使用了不同的货币计值,其资产和负债的币种结构不同导致其净值或净收入(或者兼而有之)对汇率的变化非常敏感。从存量的角度看,货币错配是指权益主体资产负债表(即净值)对汇率变动的敏感性;从流量的角度看,货币错配则是指其损益表(净收入)对汇率变动的敏感性。货币错配分为债务型货币错配和债权型货币错配。债务性货币错配指权益主体所拥有的外币资产小于所需要偿付的外币负债,其风险在于当本币贬值时,偿还债务要付出更多的本币;若权益主体拥有的外币资产大于外币负债则为债权型货币错配,其风险在于本币升值会直接导致外币资产本币计量价值的减少。

从本质上来说,货币错配所研究的主要是汇率风险问题,即汇率波动对产出、投资、资产净值等和经济金融稳定性的影响。货币错配从宏观上研究汇率波动对经济金融稳定、政策制定等方面的影响,从微观上研究汇率波动对微观经济主体的行为和稳定的影响。商业银行由于受货币错配的不利冲击,将对银行自身和实体经济带来严重冲击。随着人民币汇率双向波动弹性加大,银行体系中积累已久的货币错配问题也逐渐浮出水面。分析研究商业银行货币错配问题,对于防范金融风险和维护金融稳定具有重要作用。

二、文献综述

Carmen Reinhart(2000)的研究发现:“没有比银行货币错配更适合解释发展中国家货币贬值对经济有紧缩效应的现象。”当然,也有些国家银行部门的货币错配规模以及货币贬值幅度都很大,但产出没有出现明显的下降,对此他们的解释是:要么这些国家银行部门占经济总量的比重较小,要么就是将银行货币错配“社会化”。Morris[2](2002)通过分析发展中国家在20世纪90年代金融危机中的银行资产负债敞口,认为“几乎所有的金融危机都和银行货币错配问题相伴而生”,银行货币错配是金融危机爆发的“罪魁祸首”,“银行货币错配不仅会增大爆发金融危机的可能性,还会提高化解金融危机的成本,特别是产出方面的代价”。

Ganapolsky[3](2003)发现货币错配程度与汇率弹性负相关,货币错配引起的金融脆弱性使得发展中国家虽然名义上实行弹性汇率制度,但实际上将汇率维持在对某一货币的一个狭小幅度内,形成了“浮动恐惧”。为应对货币错配蕴含的汇率风险,发展中国家政府往往通过保持汇率稳定来提供非正式的套期保值。但如果一国实施固定汇率制度,存在货币错配的企业或银行就不会有动力去控制和化解风险;而货币错配的积累和扩大又会进一步加剧发展中国家政府的“浮动恐惧”,由此形成恶性循环。Bunda[4](2003)认为,一方面,新兴市场国家存在与汇率制度选择内在相关的隐含担保;另一方面,如果发生银行挤提,对外币计值的存款存在着隐含的担保。Dela Torre和Schmukle[5]认为,持有美元债务的债务人预期政府会提供救助,因为他们“太大而不能倒闭”(too big to fail)或“太多而不能垮”(toomany to fail)。

McKinnon[6](2005)认为,由于金融自由化和监管缺失,新兴国家资产负债表上的期限错配和货币错配相结合会导致短期外币债务和投资的内生积累,从而实际汇率升值。当发生实际的不利冲击时,同样的积累过程会反向进行,导致货币贬值,并引发货币危机或国际收支危机。此外,货币错配会与期限错配相互作用,并加剧期限错配,使金融脆弱性变得更为严重。Barry Eichengreenetal[7](2005)指出一国政府可能会忽视积累储备作为保护其免受汇率冲击的必要性,或者可能会误导银行和企业,使之相信汇率会永远保持盯住,使得他们低估汇率风险,因而低估外汇敞口头寸风险。国内相关研究也比较丰富,李扬[8](2005)认为,我国目前存在着较大程度的货币错配问题,严重货币错配的存在将使金融的稳定运行如履薄冰。因此,在确定汇率制度与外汇管理制度改革方略的时候,应当将与之相关的各种问题进行统筹安排。刘少波、贺庆春[9](2005)利用改进的方法测量了我国1986—2005年20年间的货币错配程度,发现我国总体上存在较为严重的货币错配,货币错配经历了缓慢增长、快速上升、回落和回涨4个演变阶段。唐伟霞、朱超[10](2007)利用9家银行的净外币资产作为银行货币错配的替代变量,用汇总损益与外币折算差额来代替货币错配的损失。分析表明,中国银行业整体上有着非常严重的货币错配,由于巨额的货币错配,银行业对汇率非常敏感。夏建伟、曹广喜[11](2007)认为,货币错配具有净外币负债和净外币资产两种表现形式。在新兴市场中,只要其银行体系存在大规模的货币错配,都会增加其金融体系的脆弱性;而且在宏观或微观经济基本面恶化的情况下,可能引发银行危机甚至是货币危机。

三、代表性商业银行货币错配的现状

本文从流量和存量两个方面考虑分析汇率变化对11家代表性商业银行货币错配的影响。从流量看,货币错配则表现为损益表和现金流量表对汇率变动的敏感性。从存量看,货币错配表现为资产负债表净值对汇率变动的敏感性,净值的变动集中体现为外汇敞口的变动。

(一)银行汇兑损益分析

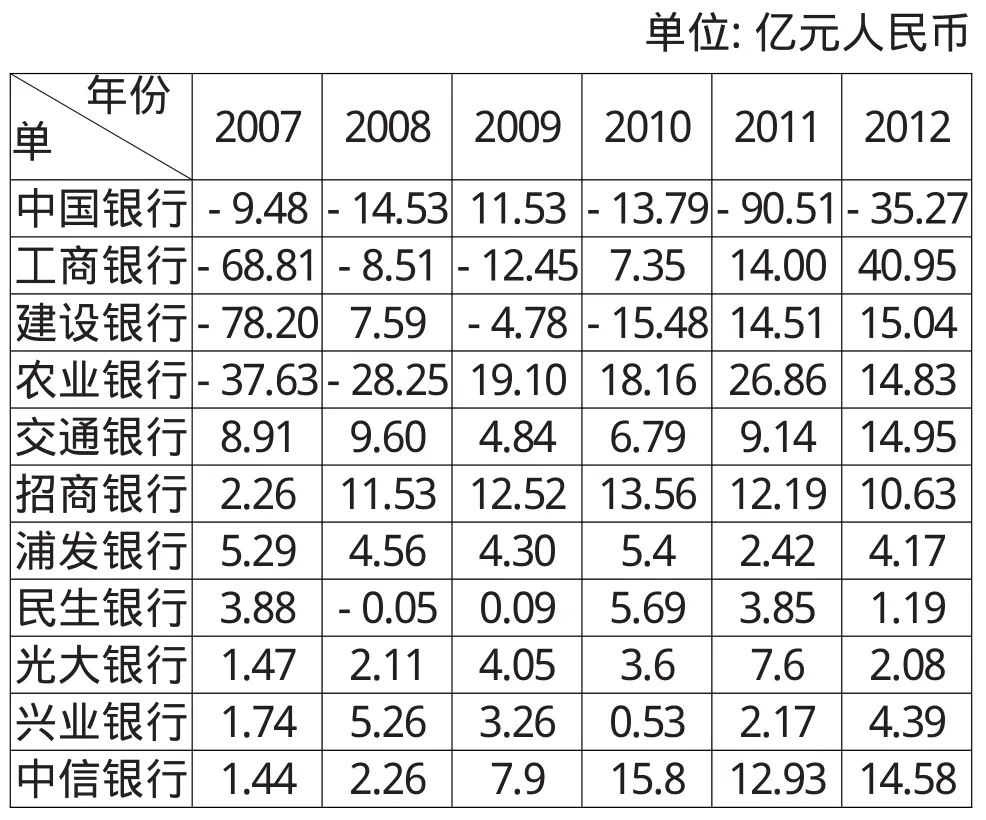

表1 11家代表性商业银行汇兑损益表

汇兑损益的变动是衡量商业银行货币错配比较直观的一个指标,汇兑损益反映了大部分的汇率风险,这种风险是已经发生的损失。表1计算了2007—2012年11家代表性商业银行的汇兑损益。从表1来看,11家商业银行的汇兑损益在汇率改革之初表现为汇兑损失,2007年总体为汇兑损失169.13亿元人民币,其中股份制商业银行均表现为汇兑收益,2007年6家股份制商业银行汇兑收益为16.08亿元,而5家国有商业银行则表现为汇兑损失185.21亿元。到2012年年末,除中国银行之外,其他10家商业银行均表现为汇兑收益,11家商业银行总体汇兑收益为87.54亿元人民币。汇兑损失降低的主要原因是商业银行逐步利用多种金融衍生工具降低和对冲汇率风险,但中国银行的汇兑损失持续存在并呈增加趋势。

(二)银行外币现金流对汇率的敏感性分析

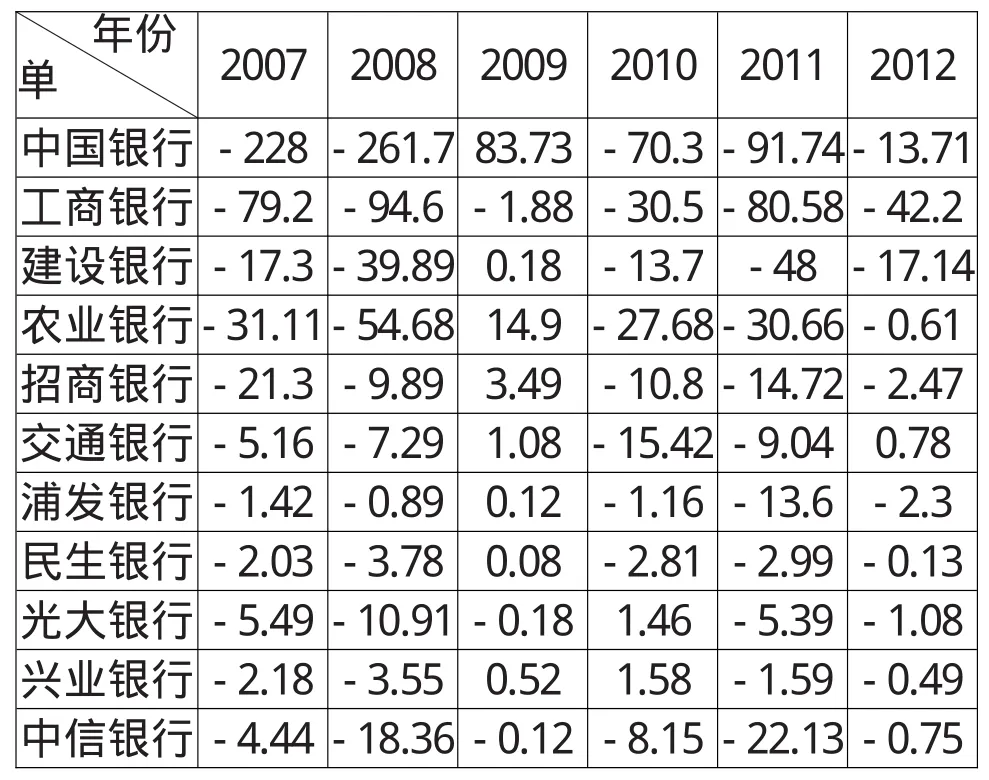

表2 6家代表性商业银行汇率变动对现金的影响 单位:亿元人民币

汇率变动对现金的影响,是指银行外币现金流量及境外子公司的现金流量折算成人民币时,所采用的是现金流量发生日的汇率或平均汇率,而现金流量表最后一行“现金及现金等价物净增加额”中外币现金净增加额是按期末汇率折算的,这两者的差额即为汇率变动对现金的影响。从表2可以看出,2007—2012年间商业银行汇率变动对现金的影响均表现为损失,这很大程度上是由于与我国有贸易往来的国家基本上都是以美元支付,因此商业银行的外币现金流基本也以美元为主,当人民币相对美元升值,美元兑换成人民币反映在报表上就表现为汇率变动对现金的影响为负值,但这种影响在逐步降低。2007年11家商业银行汇率变动对现金的影响合计为-397.63亿元人民币,到2012年则为-80.1亿元人民币。汇率对股份制商业银行外币现金流对汇率的敏感性明显小于国有商业银行。2012年汇率变动对现金影响最大的为工商银行,达到-42.2亿元,而交通银行为0.78亿元。

(三)商业银行外汇敞口净头寸的变化

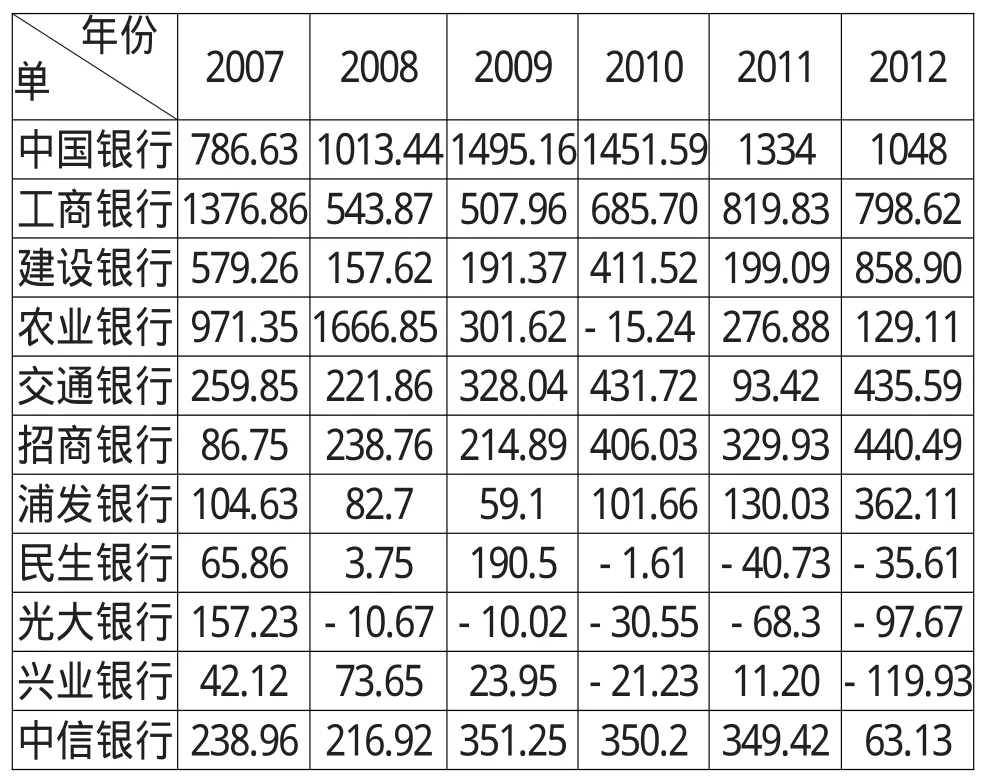

表3 11家代表性商业银行外汇风险敞口(表内外) 单位:亿元人民币

在汇率波动背景下去,商业银行的汇率敏感性资产和负债所产生的增值或减值可能会自行抵消,但部分冲销后仍未能抵减的资产或负债仍暴露在汇率风险中,即为“汇率风险敞口”。外汇汇率的变动通过作用于银行持有的外汇敞口,进而给其未来的收益带来不确定性,在人民币对美元波幅加大的情况下,外币敞口汇率风险也在加大。本文对11家代表性商业银行的货币错配风险分析如表3。从表3可以看出,2007年以来,国有商业银行持有的外汇风险头寸高于股份制银行,5家国有商业银行持有的外汇敞口净头寸为3270.22亿元,其中中国银行持有的外汇敞口净头寸在2012年末高达1048亿元;而6家股份制商业银行持有的外汇敞口净头寸612.52亿元,其中招商银行持有的外汇敞口净头寸为440.49亿元,民生银行、兴业银行和光大银行持有的外汇敞口净头寸均为负值。从趋势来看,6家股份制商业银行调整头寸相对灵活,通过进行资产负债调整,部分股份制商业银行持有的美元负债高于其持有的美元资产,从而获取人民币升值收益。国有商业银行中,中国农业银行和中国工商银行的外汇风险敞口明显降低,其他3家商业银行年末持有的外汇敞口净头寸呈上升趋势。从存量上看,主要商业银行表现为债权性货币错配,在人民币升值趋势下,商业银行外汇净敞口面临外汇资产贬值的风险。在商业银行不做任何防范措施的情况下,理论上,外币净头寸乘以汇率波动幅度即为商业银行的损失或收益。以交通银行2012年年末持有外汇净敞口为例,在不考虑采取风险对冲措施的前提下,当人民币对所有外币的即期与远期汇率同时升值5%时,对其净利润影响将为-21.77亿元人民币。值得指出的是,外汇敞口分析有其自身的局限性,这种分析没有考虑不同币种汇率变动之间的关联性,难以准确分析各种汇率波动的相关性所带来的汇率风险。而且即使商业银行的敞口头寸很低,但是商业银行资产和负债变动的时间、幅度并不完全一致,因此较低的敞口头寸也不能完全消除汇率风险。

四、我国商业银行货币错配的影响因素分析

(一)美元本位背景下的国际收支双顺差

布雷顿森林体系崩溃以后,国际经济形成以美元和欧元为主要结算的货币体系,对于那些本币不是主要结算货币的发展中国家而言,其开放度越高,货币错配的程度可能越高。2001年以来,我国经常项目顺差与GDP之比逐年攀升,从2001年的1.3%上升到2007年的10.1%,随着人民币汇率升值和国内生产要素价格的调整,经常项目顺差趋于逐步缩小,国际收支不平衡程度有所减低。2012年该占比为2.8%,接近国际公认的合理区间(3%~4%),但国际收支双顺差压力依然较大。截至2013年末,国家外汇储备余额为3.82万亿美元,比上年末增加5097亿美元。在早期的结售汇制度下,各经济主体对于所需或所得之外汇必须向银行买卖,这就使本应由其他经济主体承担的货币错配风险通过与商业银行所叙做的结汇或售汇业务转移给了商业银行部门,也就是说,企业和居民将货币错配的风险转嫁到了商业银行,这样未来因汇率波动造成的资产或负债净值的变化就由商业银行部门承担。虽然各商业银行可以利用银行间交易市场将多余的头寸再转移出去,但就银行业整体而言,货币错配的风险仍然存在。

(二)持续的人民币汇率升值预期

长期以来,我国金融机构在企业、个人与央行之间充当结售汇的中介角色,商业银行作为交易对手,持有大量的外汇资产,导致货币错配风险不断积累。2005年人民币汇率形成机制改革后,人民币汇率升值预期持续存在,2005年7月至2012年12月,人民币名义有效汇率升值23.25%,实际有效汇率升值31.86%。同时,由于我国资本市场不发达,资金价格高于国际水平,为国际和国内经济主体提供了无风险的套利机会,部分异常资金通过各种渠道进入国内,进一步加剧了商业银行的货币错配。在升值预期刺激下,市场主体增持本币资产,增加外币负债,大量借用外汇贷款进行“无风险套利”,外汇贷款规模迅速扩张,部分外汇贷款没有有效地进入实际的贸易中,而是用于套汇、套利交易。如央行统计数据显示,2009年全部金融机构外汇贷款累计新增1362亿美元;年末余额同比增长56.0%,增速比上年末加快44.1个百分点。而国家统计局数据显示,2009年中国进出口贸易总额为2.21万亿美元,较上年2.56万亿美元,约下降3500亿美元,外汇贷款与进出口贸易出现一定程度的背离。外汇贷款高速增长推高了商业银行外汇存贷比,2008年年底金融机构外汇存贷比为136.05%,到2013年3月达到170%。

(三)商业银行利润最大化动机加剧其主动进行货币错配

在人民币升值后,作为企业和居民的交易对手,商业银行通过参与市场交易,充分发挥自身具有的资金优势和风险规避手段,主动地承担企业货币错配风险从而获取收益。如在人民币升值预期下,商业银行积极开发海外代付、协议付款、内保外贷等贸易融资产品满足企业境外融资需求,这些产品在帮助企业降低融资成本的同时也增加了商业银行的中间收入,但商业银行外币负债也随之增加,货币错配风险加大。以中国银行为例,2009年外币贷款13853.40亿元人民币,增幅47.11%,中国工商银行外币贷款新增1088.60亿元人民币,增长39.1%。截至2012年9月末,在5728.22亿美元的短期外债中,商业银行贸易融资占比21%。实践中也发现,少数商业银行的货币错配与银行自身和企业的违规经营密不可分,如快速增长的贸易融资、迅速扩张的外汇贷款都发现了商业银行和企业违规操作的影子。部分商业银行为企业出谋划策,假借转口贸易帮助企业将境外低成本资金融入境内,企业借此获取本外币利差和汇差收益,而商业银行则获取中间收入,少数企业以人民币存单质押向商业银行申请外汇贷款,并利用外汇贷款违规进行循环套利,商业银行资产负债表则表现为人民币存款和外汇贷款的增长,从而加剧了货币错配的风险。另外,商业银行出于资产负债管理和筹资需要,包括代客外汇交易、发放外币贷款、发行外币债券及叙做衍生业务、给境外股东分红等都需要持有一定数量的外币资产。

五、商业银行货币错配可能导致的风险

(一)货币错配加大商业银行的不稳定性

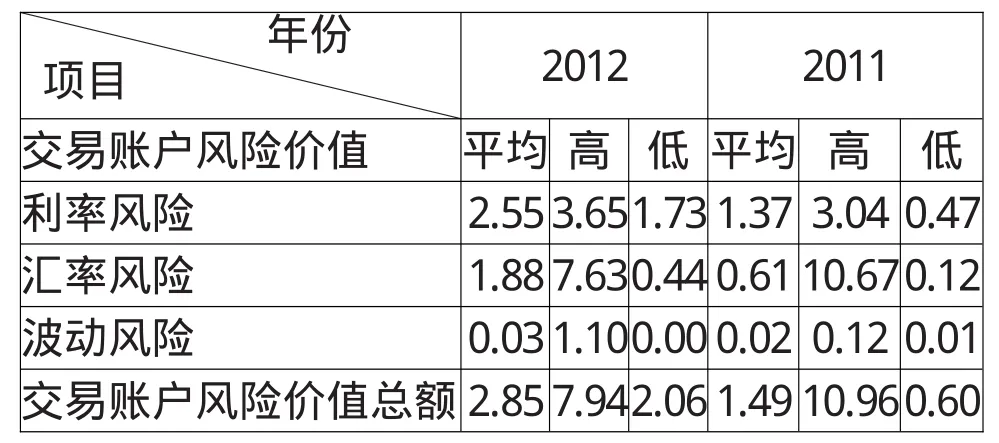

在面临不利汇率冲击时,资产负债表的货币错配会进一步强化商业银行的金融脆弱性,放大汇率变动带来的冲击。对于债务型货币错配来说,当本币升值时,金融机构外债负担减轻,而一旦本币大幅贬值,外债负担将显著加大,导致金融机构净资产下降。1995年墨西哥金融危机、1997年亚洲金融危机、2001年阿根廷金融危机都是缘于金融机构在金融市场开放后盲目借入大量外债,当本币大幅度贬值时,金融机构资不抵债而引发的。对于债权型货币错配来说,当本币升值时,持有的外币资产将面临贬值的风险,进而降低其利润。当前我国商业银行存在明显的债权型货币错配,外汇净敞口较高,人民币的升值不可避免地对金融机构利润产生负面影响。同时,在人民币汇率波动幅度扩大后,市场主体利用本币与外币之间的利率汇差,在不同的货币上转换套利也加大了金融机构资产负债净值波动。以外汇净敞口头寸最高的中国银行为例,2011年和2012年,中国银行的汇率风险虽然均值较利率风险低,但其在面临高风险和低风险之间的波动最大,2012年,当中国银行面临的整体风险较高时,其汇率风险值达7.63,而利率风险值则为3.65;当中国银行面临的整体风险较低时,其汇率风险值达0.44,而利率风险值则为1.73,反映商业银行的汇率风险具有更大的不稳定性(见表4)。

表4 2011年及2012年中国银行交易账户的风险价值

(二)增加商业银行受到间接冲击的风险

商业银行的货币错配风险容易受到与该银行有着债权、债务关系的其他经济体的影响。Allen et al[12](2002)通过分析新兴市场国家在20世纪90年代危机中的资产负债敞口,认为几乎所有的危机都伴随着严重的货币错配问题。在存在货币错配的情况下,本币贬值会产生不利的资产负债效应,导致借款企业净值大幅度缩水,从而陷入财务困境,甚至破产。企业的破产会对商业银行等金融机构造成不利影响。1997年亚洲金融危机期间,由于印度尼西亚的货币贬值了75%,以外汇计价债务价值增长了3倍,在这种冲击下,持有外币贷款的许多企业因为债务剧增而破产,继而对银行的流动性造成较大冲击。

随着汇率波动范围扩大和市场主体自由支配外汇资金的灵活性增加,货币错配的风险向微观经济主体转移。但由于我国当前金融机构提供的避险金融工具尚不够丰富,企业使用金融工具的能力还有待提高,微观经济主体“资产本币化、负债外币化”的运作模式导致其自身的货币错配程度加深,货币错配在微观层面上对市场主体的影响,必然会叠加和传导到宏观层面,形成系统性的货币错配风险并对商业银行造成冲击。当前,商业银行给国内企业发放外汇贷款,利用贸易融资为企业境外融资,同时,企业也大量利用贸易信贷来延迟资金支付。据统计,截至2012年9月末,在5728亿美元的短期外债中,企业间贸易信贷占52%,企业持有的企业之间的外币负债规模接近2978.56亿美元。企业间贸易信贷余额较上年末增长20%,对外债余额和短期外债余额增长的贡献率分别为66%和70%(2012年中国跨境资金流动监测报告)。当本币贬值时,以外币计价的债务合约会加重企业的债务负担,企业将难以归还银行贷款,当这类情况对商业银行的流动性造成较大冲击时,就可能对我国经济金融稳定造成较大影响。

(三)影响金融市场调控效率

Jeanne和Zettelmeyer[13](2002)通过模型得到,私人部门资产负债表上的货币错配和期限错配制约了货币政策和财政政策应对资本账户危机的能力。在债权型货币错配情况下,为了维持汇率相对稳定,中央银行成为银行间外汇市场的最大买家,在没有采取相应的对冲措施或者对冲不充分的情况下,外汇占款的增加必然引起基础货币增长过快,并带来通胀压力。在面临经济衰退和国外需求减少时,货币当局通常借助利率工具刺激国内需求,并让本币适度贬值,以应对外部需求降低的不利冲击。但在货币错配的情况下,利率下降和由此引致的本币贬值可能强化金融机构的脆弱性;如果通过提高利率来稳定本币汇率,可能加重企业财务负担,抑制企业投资需求。另外,货币错配还将影响金融市场的对外开放进程。当前,我国正稳步推进资本项目可兑换进程,其中面临的一个重要风险是商业银行的货币错配风险。随着资本项目开放程度的逐步加大,跨境资金流动的规模频率加大,商业银行的货币错配在开放的资本市场下更容易受到汇率波动和异常资金流动的冲击,其货币错配的程度将直接影响金融市场的开放进程。

六、商业银行货币错配风险防范的建议

(一)加强货币错配的风险识别,及时调整资产负债结构

目前,国内商业银行用于测量和控制市场风险的主要技术为敞口头寸方法及利率和汇率的敏感性分析方法,以监控市场风险;交易账户部分业务依据市场条件和技术条件,正在逐步建立和运用风险价值法和压力测试法对风险进行分析,中国银行对承担市场风险的交易采用风险值方法进行风险计量,交通银行对部分交易账户的市场风险进行风险值分析与计量。金融机构应通过限额管理、头寸管理和风险对冲等手段来降低货币错配程度,对结构性外汇头寸运用金融衍生工具如外汇远期交易、外汇期权、外汇期货、货币互换进行套期保值。合理安排外币资金的来源和运用以最大限度减少潜在的货币错配。对客户以外币标价的贷款投向和运用进行定期监控,评估其违约可能性并将这种违约可能性作为对该企业发放贷款的考量因素,以激励企业更好地控制自身的敞口风险。

(二)进一步丰富金融衍生工具市场

货币错配存在的一个重要因素就是现有对冲交易、保值工具不够丰富,不利于银行及时转移风险头寸,非银行主体无法及时通过金融衍生工具对货币错配风险予以对冲,从而不得不保留大量外汇风险敞口。因此,应进一步发展外汇远期交易市场和金融衍生品市场如外汇远期交易、外汇期权、外汇掉期等,为银行和企业提供汇率风险的对冲保值工具,避免货币风险敞口不断积累。提高微观主体对货币错配风险的自我识别和规避能力,以确保其自主地去限制货币错配规模,或通过各种交易来化解和转移货币错配风险。

(三)加强针对货币错配的审慎性监管

密切关注商业银行和企业的货币错配状况,跟踪监控商业银行的外币贷款、客户的外币资金缺口,尽可能地使外汇贷款的分布结构与外币资产分布结构相匹配。建立货币错配风险预警体系,将货币错配纳入宏观审慎监管范畴,通过对整个商业银行体系货币错配的密切监控,对银行体系系统性外汇风险进行预警。

(四)逐步推进人民币国际化

商业银行本外币资产负债结构的扭曲根源来自于经济结构的深层次矛盾,仅仅依靠商业银行自身的努力并不能有效防范货币错配风险。应继续深化人民币汇率改革,扩大汇率浮动区间,进一步推进人民币国际化,促进国际收支失衡调整,推动产业结构调整升级,提升实体经济竞争能力,最终降低商业银行和企业面临的货币错配风险。

[1]Goldstein,Morris and Philip Turner.Controlling Currency Mismatches in Emerging Markets[Z].Institute for International Economics,Washington DC,P2,2004.

[2]Morris Goldstein.Debt Sustainability,Brazil,and the IMF[R].Working Paper Series WP03-1,Peterson Institute for International Economics,2003.

[3]Ganapolsky Optimal Fear of Floating,the Role of Currency Mismatches and Fiscal Constraints[R].Working Paper vol 2003-31,Federal Reserve Bank of Atlanta.

[4]Bunda.Origins of the Maturity and Currency Mismatches in the Balance Sheet of Emerging Countries:a Theoretical Approach[M].Symposium on Banking and Monetary Economics,Birmingham.(2003).

[5]De la Torre,Augusto&Levy Yeyati,Eduardo&Schmukler,Sergio L.Living and Dying with Hard Pegs:the Rise and fall of Argentina's Currency Board[R].Policy Research Working Paper Series 2980,The World Bank,2003.

[6]McKinnon,Ronald I.Exchange Rates under the East Asian Dollar Standard:Livingwith Conflicted Virtue[M].Cambridge,Mass:MITPress,2005.

[7]Barry Eichengreen,Ricardo Hausmann,and Ugo Panizza.Currency Mismatches,Debt Intolerance,and Original SinWhy They Are Not the Same and Why It Matters[R].NBER Working Paper,May 2007.

[8]李扬.汇率制度改革必须高度关注货币错配风险[J].财经理论与实践,2005,(7):42-46.

[9]刘少波,贺庆春.中国货币错配程度及其影响因素——1986—2005年中国货币错配的演变态势分析[J].管理世界,2007,(3):12-15.

[10]唐伟霞,朱超.货币错配与净值损失:来自银行部门的经验证据[J].上海金融,2007,(8):32-34.

[11]夏建伟,曹广喜.货币错配与银行危机和货币危机[J].当代财经,2007,(4):20-23.

[12]Allen Mark,Rosenberg Christoph B,Keller Christian,Setser Brad,Roubini Nouriel.A Balance Sheet Approach to Financial Crisis[R].IMF Working Paper,2002.

[13]Jeanne,Olivier,and Jeromin Zettel meyer.Original Sin,Balance Sheet Crises,and the Roles of International Lending[R].IMF Working Paper WP/02/234,2002.

With the further market of RMB exchange rate formation mechanism,exchange rate’twoway floating amplitude expand gradually,the risk of commercial banks’currency mismatch also increase.Through the analysis of six commercial banks’balance sheet,the paper analyzed the exchange rate sensitivity of net balance sheet,income statement and cash flow statement,and further expounds the factors influencing the asset liability mismatch and the possible risk.On this basis,the paper put forward suggestion to strengthen risk prevention against this background of Exchange rate fluctuations increase.

commercial bank;balance sheet;currency mismatch;risk response

1003-4625(2014)03-0059-06

F830.73

A

2014-01-21

本研究是2013年度教育部人文社会科学研究青年基金项目“我国出口企业采用信用证结算的风险评价与决策研究”(13YJC630218)阶段性成果。

张德进(1977-),男,湖北应城人,中国社会科学院博士研究生,就职于中国人民银行西安分行,研究方向:国际贸易与金融;李金良(1979-),男,河南邓州人,博士,研究方向:宏观经济政策与企业财务行为。

注:本文不代表作者供职单位意见。

贾伟)