创投减持对中小板和创业板股票流动性的影响研究

2014-04-03陈伟

陈 伟

(厦门大学 管理学院,福建 厦门 361005)

创投减持对中小板和创业板股票流动性的影响研究

陈 伟

(厦门大学 管理学院,福建 厦门 361005)

通过使用中小板和创业板创投减持数据对上市公司股票流动性进行了分析。实证发现,创投减持数量越大,股票流动性越高。该结果表明创投减持有信息溢出效应,从而改善了股票流动性。建议应加强上市公司信息披露力度以降低创投利用内部人信息优势进行择机减持,从而缓解信息不对称程度,保护其他投资者利益。

证券市场;股票流动性;VC;PE;信息不对称

一、引言

当前由于资本市场发展的程度不足导致创投公司退出渠道比较单一,创投公司以公司IPO后减持退出最为流行。作为以利益最大化为目标的投资主体,创投公司通常会选择最佳时机进行减持。创投公司择机减持分为两种:一种是根据市场情况客观判断未来股价进行减持;另一种是利用自己内部人的角色,运用内幕信息减持,甚至动用自身对上市公司的影响力,以盈余管理等手段为减持提前布局。第一种减持行为无可厚非,但是第二种减持行为扭曲了资本市场的定价行为,以牺牲其他投资者为代价,要坚决予以制止!

第二种退出行为普遍性和可操作性与创投公司投资上市公司流程密切相关。一般而言,创投公司项目的完整过程包括募集、投资、管理和退出四个阶段。创投公司LP和GP之间的代理关系决定GP要寻找收益高的项目。创投公司与所投企业之间所形成的利益共同体,决定了创投公司会投入人力、财力来详尽考察投资项目、参与管理投资项目,这些行为最终为创投公司退出获利服务。创投公司与上市公司之间也存在代理关系:创投公司的最终目的是为了投资收益,因此,创投公司极有可能为自身利益创造条件退出。如创投公司参与董事会决策、参与上市公司经营决策、对于上市公司信息选择性对外公布,甚至进行盈余管理、粉饰财务报表,以达到抬高股价、择机退出目的。

强有效资本市场能够有效地反映所有信息,对于弱有效市场而言,投资者可以利用内幕信息交易获利。当上市公司充分披露信息的时候,市场参与者能够获得同质信息,因此不能够获得超额收益。然而当上市公司信息披露不足的时候,上市公司的利益相关者如果利用自己拥有的内幕信息交易,便可获得超额收益。市场上与股票信息不对称程度密切相关的指标为股票流动性指标(Kyle[1];Glosten和Milgrom;Diamond和Verrecchia;Biais等;Vayanos和Wang),股票信息不对称程度越高,流动性越差。因此本文试图从流动性的角度出发,考察创投公司减持行为是否拥有信息含量:假如创投公司利用内部人角色所获取的内幕信息进行减持,或者为减持而采取盈余管理等活动,那么创投公司的减持行为一定基于其掌握的内幕信息的情况,因此根据创投公司减持大小可以反推内幕信息情况,即减持行为的信息溢出效应。

本文运用2007年1月到2012年6月创投公司减持日数据直接检验了创投公司减持大小对股票流动性的影响。本文使用的数据具有独特性。第一,通过深交所本文获得了创投公司在中小板和创业板的减持仓位数据,包括日减持数量、减持金额、减持后持有流通股本。第二,我们手工整理了深市中小板和创业板上市公司招股说明书,将上市公司在上市之前创投公司投资信息整理出来,包括创投公司投资金额、投资日期、持股比例等。该数据区别于以往通过公开数据库获得的创投公司持股数据,它们往往通过观测上市公司前十大股东或者前十大流通股东中是否包含创投公司公司来判断,通常会遗漏一些创投公司公司。运用以上两种独特数据,使研究创投公司减持对于股票流动性的影响成为可能。

本文第一次运用完整的、有效的中小板和创业板的创投公司减持仓位数据对创投公司交易行为对股票流动性影响进行了研究,实证上采用了单变量分析方法(根据减持数量或减持金额资产组合排序法)和多元回归分析方法,实证结果表明创投公司减持数量(减持金额)越大,股票流动性就越大,说明创投公司减持行为具有信息溢出效应。尽管创投公司能够为公司带来资金、管理等方面的帮助,但是本文发现创投公司的参与会降低公司股票的流动性。我们建议上市公司要加强信息披露水平,弱化创投公司退出前夕对公司的参与程度。

二、文献综述与研究假设

信息不对称降低市场效率的发挥,是不完备市场表现形式之一。流动性作为证券市场最重要的特征之一,与信息不对称水平密切相关。学者们基本上已经证实信息不对称程度越高,股票流动性越差。Glosten和Milgrom以股票交易中的买卖价差作为流动性的衡量指标,发现信息不对称程度越高,流动性越低。他们认为知情交易者是上市公司内部人,如高级管理层、董事会成员等,内部人的存在导致市场的非流动性。Kyle[1]以股票交易量对价格的冲击(λ)度量流动性,证明了信息不对称程度越高,流动性越低。Admati和Pfeiderer提出,知情交易者之间的竞争减少了不对称信息扩散的成本,给市场提供了更高的流动性。Diamond和Verrecchia发现通过披露信息减少信息不对称程度,进而增加股票流动性。Bartov和Bodnar发现通过转向更有信息含量的会计方法能够减少信息不对称程度,从而增加了流动性。Roulstone实证证明分析师的跟进减少了信息不对称,从而改善了市场流动性。Biais等使用同一模型验证买卖价差随信息不对称程度增加而增加。Vayanos和Wang分析了信息不对称对流动性的影响,无论是以买卖价差还是价格冲击作为流动性指标,信息不对称程度越高,流动性越差。

国内,杨朝军等发现我国股市中信息的非对称性是减弱流动性水平的重要因素。张程睿和王华以深交所上市公司考评中不及格和优秀等级的公司、沪深违规信息披露公司及其配对公司作为两组研究样本,发现公司信息透明度提高能够改善市场效率,提高股票流动性。董锋和韩立岩[2]利用深圳A股市场日成交数据,对中国股市透明度提高前后的市场流动性进行了比较分析发现,透明度提高之后,市场的流动性得到了明显的提高。从以上研究可以看出,降低信息的非对称程度,加大信息披露的力度,会改善公司股票的流动性。因此完善各方面信息披露机制,降低整个市场的信息非对称的程度以减少投资者的逆向选择成本,从而增加市场透明度是改善市场流动性、促进资源有效配置的有效手段。

创投公司投资的一个周期包括资金募集、投资确认、管理和退出四个阶段。通过对四个阶段创投公司行为的考察,能够证明创投公司作为上市公司内部人,拥有私有信息。在资金募集阶段,创投公司出资人和资金管理者之间存在第一重代理关系,因此出资人经常使用业绩敏感报酬机制如Sahlman来监督、激励资金管理者。在业绩压力下,创投公司资金管理者会非常谨慎地选择投资对象。因此在投资阶段,创投公司需要完整的投资模型以详尽评估所投资企业的各方面信息,其中Fried和Hisrich六步模型和Gluer四步模型最出名。然而真正能够影响公司信息披露行为的还在于创投公司管理公司阶段。Gorman和Sahlman的调查表明:主要风险资本家每年平均视察被投资企业19次;风险资本家还要求公司提供月度财务报告,并参与企业的日常管理活动。Lerner利用1978—1989年271家生物企业的样本分析发现,在CEO更换企业的融资轮次中,创业企业董事会平均增加了1.75个风险资本家,显著高于没有更换CEO的风险资本家参与企业董事会的可能性。这说明:(1)在急需监督的时期,风险资本家参与创业企业董事会的可能性应该增加;(2)CEO变更后,VC在董事会中的表决权会上升,而其他外部投资者表决权没有显著增加。Hellmann和Puri发现,VC投资后会调整公司人力资源政策,采用股票期权,招聘营销副总,撤换创始人或CEO。Kaplan和Stromberg研究显示,风险资本家在创业企业管理团队的组建中起到重要的作用,14%的创业企业在投资之前,风险资本家就介入了企业管理团队的组建;而投资之后,50%的企业中风险资本家明确预期到这种作用。

在退出阶段,创投公司甚至为了退出获利而采取措施阻碍公司信息的正常披露。Cohen和Langberg检验了风险资本支持与会计信息的信息含量之间的关系,发现风投资本控制企业公开信息向资本市场的流动,并利用所有权进行一些只能取得短期利益的投资活动。Cheng和Warfield发现风险资本家和被投资企业的内部人会通过调整或操纵会计数字从而取得更高的IPO后股份出售收益。Darrough和Rangan发现IPO当年研发支出相比于IPO前一年明显下降了,目的是为了通过减少研发支出,提高IPO当年利润,从而出售股份获利。Gompers和Le-rner揭示了VC在所投资的公司IPO之后一般会将股票卖掉退出,且这一行为会导致市场下跌。这是由于VC有内幕消息使得其在股价下跌前卖出股票。

从上文文献回顾我们可以发现,创投公司在募、投、管、退四个阶段对公司进行了详尽的考察,其自身作为公司内部人,参与公司的管理。因此,创投公司拥有其他投资者无法拥有的关于公司的信息。创投公司作为以利益最大化为目的的投资主体,在最终退出阶段会利用自己掌握的内幕信息进行交易。可以说,创投公司的交易行为必然是上市公司信息溢出的过程,减弱了公司的信息不对称程度,从而提高股票流动性。因为我们提出本文假设:假设1a:创投公司减持数量越大,股票流动性越高。假设1b:创投公司减持金额越大,股票流动性越高。

三、数据来源、研究设计

(一)数据来源

本文使用了深市中小板和创业板2007年1月到2012年6月的创投公司日减持仓位数据①作者感谢深圳交易所综合研究所提供的创投减持数据。,涉及210家创投公司,减持261只股票,减持交易次数为10726次。减持股票数量一共有2944689576股,减持总额为5436436364474元,平均每笔减持274538股,平均每笔减持5068465元。对于创投公司在上市前入股比例,取自上市公司招股说明书。对于非流动性及其他控制变量数据,取自国泰安数据库。

(二)变量说明、研究方法与模型

表1 变量定义

对于个股流动性大小,本文采用Amihud非流动性指标Illiq,参照表1。该指标基于Kyle[1]λ,能够捕捉到买卖订单对于价格的冲击。Hasbrouck发现Amihud非流动性指标在众多非流动性指标中,与基于日内价格计算出的基准价格影响指标相关程度最高,其相关系数达到0.82。该指标计算公式为式

本文采用两种方法来验证创投公司减持交易对股票流动性的增大作用。第一种方法是使用单变量分析的方法。每个月,我们按照上月股票创投公司减持数量(减持金额)大小进行排序,构造创投公司减持数量(减持金额)由小到大的5个投资组合,进而考察每个月投资组合的非流动性大小。我们预期创投公司减持数量(减持金额)越高,股票信息不对称程度越低,因此非流动性越低。对于投资组合中创投公司减持数量(减持金额)最高组与最低组,其非流动性差异是显著的。由于公司大小对于上市公司信息披露程度有重要影响,Chiang和Venkatesh解释,公司规模越小,则内部人越少,内部信息成为公众信息的速度就越慢,私有信息的保留度越高,自然证券市场的知情交易概率就会维持在一个比较高的水平。因而我们采取根据市值和创投公司减持数量(减持金额)双排序的投资组合,预期在控制住市值的影响后,创投公司减持数量(减持金额)较大的组合非流动性低于创投公司减持数量(减持金额)较低的组合。

为了控制不同公司发行股本的大小不同影响实证结果,我们计算了减持的相对指标,并根据减持相对指标计算投资组合。第一是创投公司减持比例,创投公司持股比例为创投公司减持数量除以当日公司股本总额。第二是创投公司持股比例,创投公司持股比例根据创投公司期初持有股数减去减持股数计算而得,创投公司持股比例高说明该股票对应公司的股东中创投公司占比较大。预期此相对指标实证结果与绝对值一致。

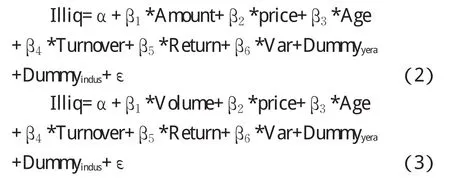

第2种方法是回归分析法。我们分别使用创投公司减持数量Amount和减持金额Volume作为解释变量对非流动性Illiq进行回归。创投公司减持数量Amount和减持金额Volume度量了创投公司的减持交易行为的强度。我们在回归分析中采用的是减持数量Amount和减持金额Volume的总量值,而不是比例。使用减持比例分析可能会遇到减持数量不多但由于股票数量少导致的减持比例很大的情况。使用总量值避免了这种情况的发生,能更客观反映创投公司减持交易的信息含量,进而判断对流动性的影响。模型在式(2)(3)中展示:

为了更准确地验证创投公司减持对流动性的影响,在回归分析中我们增加了一些影响流动性的控制变量。具体在表1中展示。以往的研究表明,股票价格(Price)、收益波动率(VAR)会影响流动性指标,本文将以上变量作为控制变量纳入模型中。收益波动率(VAR)以日收益率的样本标准差来表示。靳云汇和杨文、屈文洲均在研究中发现,收益率的波动对流动性指标具有显著的解释能力。换手率(Turnover)为当天交易数量除以股票发行数量,换手率(Turnover)代表了总的交易行为对流动性的影响,将其控制住能够分离出创投公司减持交易对流动性的影响。预期换手率越高,流动性越高。公司上市时间,公司已上市时间越长,信息披露越规范,内幕信息越少,流动性越高。

四、实证结果分析

表2是本文使用变量的描述性统计结果。由于收益率和收益波动率变量观测值在样本期内仅有9322个,因此本文观测值最终有9322个。非流动性(Illiq)均值为 0.000921,最小值 0.000014,最大值0.011007。减持数量均值为241698.8,标准差为574262,波动幅度比较大。减持金额标准差为10400000,波动幅度也很大。公司已上市时间(Age)最小值为365天,表明解禁当天就有创投公司进行减持,平均值为671.58天。收益波动率(Var)最小值为0.31,最大值1.098,均值0.678。为避免异常值影响,本文对变量在0.5%的水平上进行了缩尾处理。

表2 变量描述性统计

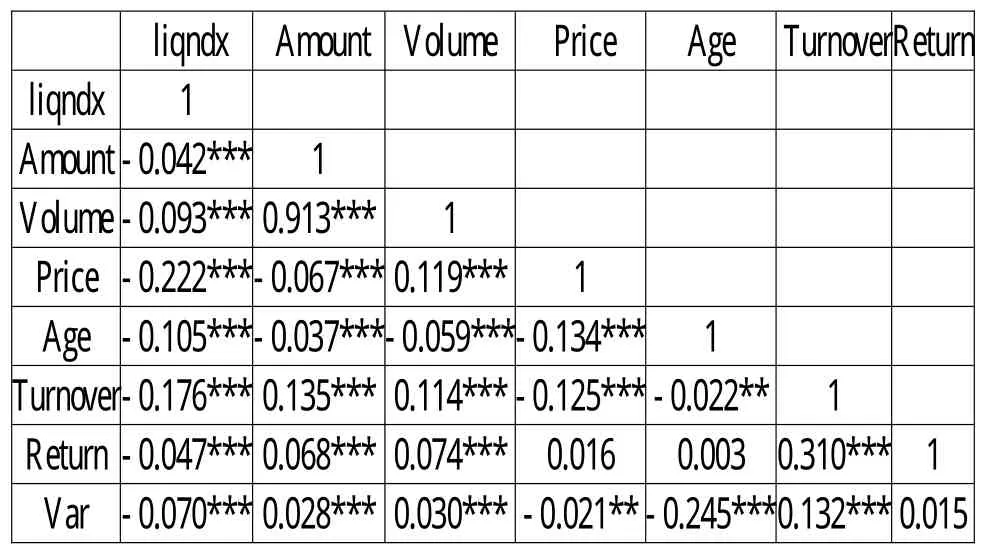

表3是相关性分析结果。可以看到Amihud非流动性指标(Illiq)与减持数量(Amount)相关系数分别为-0.042,与减持金额(Volume)的相关系数-0.093,符号为负,且Pearson相关系数系数检验表明在1%的水平下显著。结果表明,创投公司减持交易与股票(非)流动性有非常强的(负)正相关关系,创投公司减持交易所释放的信息能够改善股票的流动性。我们可以看到Amihud非流动性与上市日期负相关,在1%水平上显著,说明上市日期越长的公司,其股票流动性越高。Amihud非流动性与换手率负相关,表明换手率越高的股票,流动性越高。收益率波动幅度越大,流动性越高。从表3相关性分析可以看出,本文模型不存在多重共线性问题。

表3 相关性分析

(一)单变量分析结果

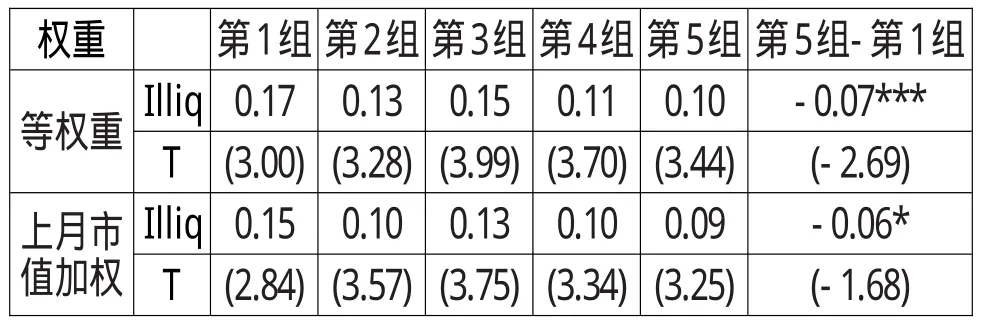

表4 根据创投公司减持数量排序的组合非流动性比较

表4是根据创投公司减持数量排序后的投资组合非流动性比较分析。每个月,我们根据上个月创投公司持股减持数量大小构造5个投资组合,分别为第1组、第2组、第3组、第4组和第5组,其减持数量由低到高。通过对比最高组与最低组的非流动性差异,我们发现等权重组,最低组非流动性为0.17,最高组为0.10,二者差-0.07,t值为-2.69,在1%水平上显著。对于使用上个月市值加权的组,最高组与最低组高差-0.06,t值1.68,在10%水平上显著。该结果表明创投公司减持数量高的股票,其非流动性越低,验证了创投公司交易拥有信息含量假设,减持交易能够提高股票流动性。

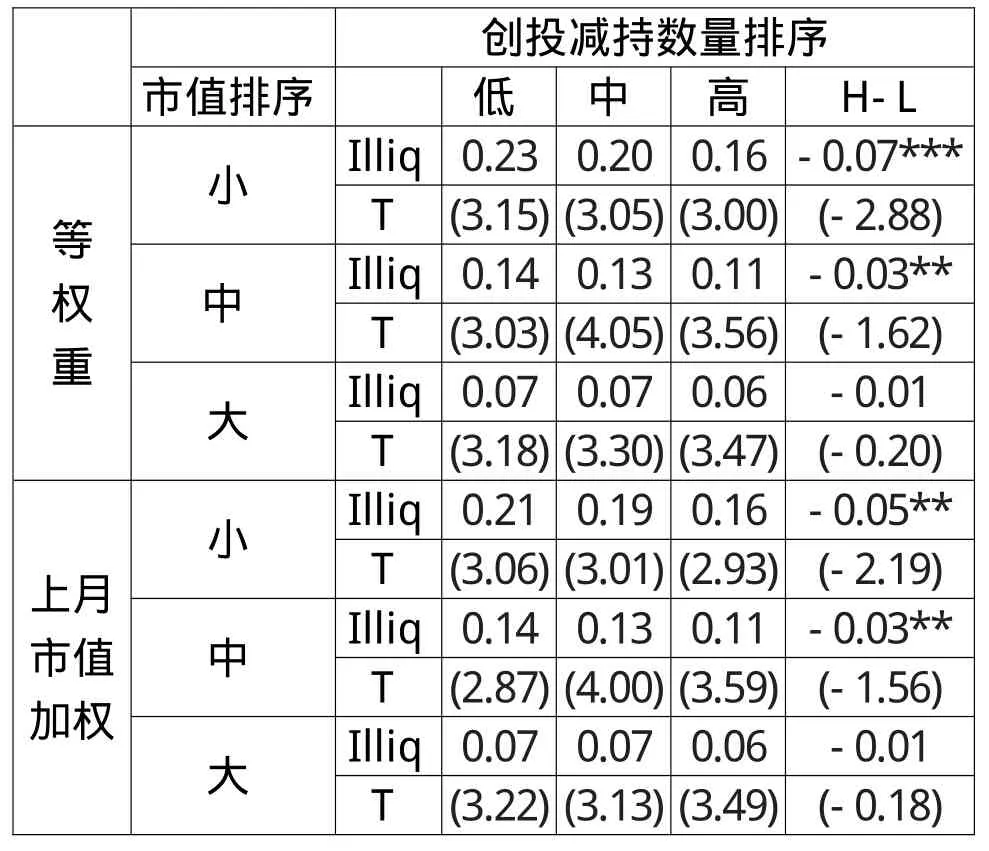

表5中我们按照市值和创投公司减持数量大小将股票构造9个投资组合。在按照市值排序过后考察创投公司减持数量对组合非流动性的影响。Chiang和Venkatesh认为公司规模的大小在一定程度上能度量股票的信息不对称程度。因此,按照市值和创投公司减持比例大小构造双排序组合,能够在控制住市值对流动性影响下考察创投公司减持数量大小对非流动性的影响。通过表5能够发现,对于等权重组合,在小市值情况下,创投公司减持数量高的组合比低的组合非流动性低0.07,t值-2.88,在1%水平上显著。对于市值中间组,创投公司减持数量高的组合比低的组合非流动性低0.03,在5%水平上显著。而对于市值最大组,创投公司减持数量高的组合与低的组合之间非流动性并无显著差异。对于按照市值加权的组合,其结果与等权重组合结果相似。这充分表明,小市值的股票,创投公司减持交易行为能够增加组合信息含量,减少信息不对称程度,从而增加股票流动性。对于市值大的组合,我们发现,其非流动性水平都小于市值小的组合,且统计上显著,这证明了公司大小可以作为信息不对称指标。

表5 根据市值、减持数量双排序的组合非流动性比较

(二)多元回归分析结果

表6是多元回归分析结果。对于模型1,解释变量创投公司减持数量Log(Amount)对非流动性Log(Illiq)的回归系数为-0.0449,在1%的水平上显著。由于变量经过对数化处理,因此该结果表明创投公司对股票减持数量增加1%,股票非流动性降低4.49%。这说明创投公司减持数量越大,流动性越高,即创投公司减持交易行为含有信息含量,降低了股票的信息不对称程度,从而增加了股票的流动性。模型2中使用的解释变量为创投公司减持金额Log(Volume),回归结果为0.0632,在1%水平上显著,该结果同样说明了创投公司减持交易对股票流动性的正向影响。对于模型1,股票价格回归系数为-0.0202,统计上显著,表明股价越高,流动性越高。已上市时间Age回归系数为-0.0008,表明公司上市时间越久,其股票流动性越高。换手率Turnover回归系数为-0.0697,表明换手率越高,流动性越高。收益率Return回归系数为2.8770,表明股票收益率越高,股票流动性越低。股票波动率Var回归系数为-1.0984,表明股票波动性越高,其流动性越高。多元回归模型R平方为0.4545。对于模型2,当使用减持金额作为解释变量是,控制变量回归结果与模型1类似。

表6 对非流动性Log(Illiq)多元回归分析结果

五、研究结论

针对本文的研究结果,作者建议对创投公司持股比例高的上市公司,应该加强其信息披露程度,尽最大努力避免创投公司为减持而进行信息披露不及时甚至盈余管理等行为。同时,应健全减持后的追溯机制,如果创投公司利用内幕信息减持则加大对其惩罚力度,以保护其他投资者的合法权益。

[1]Kyle A S.Continuous Auctions and insider Trading[J].Econometrica:Journal of the Econometric Society,1985:1315-1335.

[2]董锋,韩立岩.中国股市透明度提高对市场质量影响的实证分析[J].经济研究,2006,(5):87-97.

1003-4625(2014)03-0098-05

F830.91

A

2014-01-22

陈伟(1984-),男,江苏徐州人,博士研究生。

贾伟)