基于博弈视角下的需求型农村金融抑制分析

2014-04-03钮明

钮 明

(中国人民银行鹤壁市中心支行,河南 鹤壁 458030)

基于博弈视角下的需求型农村金融抑制分析

钮 明

(中国人民银行鹤壁市中心支行,河南 鹤壁 458030)

农村金融作为一种重要的资本要素配置手段,对支持“三农”经济发展起着关键的推动作用。目前,我国部分地区存在的农村金融抑制现象严重影响了农业经济的发展和农民生活水平的提高。如何最大限度地发挥金融支持农村发展的积极作用,消除农村金融抑制,已成为我国农村经济发展亟待解决的问题。通过从博弈论的角度,着重分析了由需求不足造成的农村金融抑制现象,并在此次基础上给出了相关对策建议。

博弈;需求型;金融抑制

金融抑制历来被认为是制约农村经济金融发展的重要原因之一,伴随着我国农村金融改革的深入,农村金融抑制所造成的负面影响愈加严重,农村金融资源配置低效,农村金融功能弱化,农村金融工具价格高企,严重制约了金融支持“三农”经济的积极作用。

一、我国农村金融抑制的主要形式

据理论界分析,我国农村金融抑制现象主要存在于以下两种主要形式:供给型金融抑制和需求型金融抑制[1]。

一是供给型金融抑制。

银行业金融机构的金融供给不足,金融产品创新力度不够,服务方式内容有限,难以满足社会主义新农村建设所需的金融支持需求,从而直接导致农村市场上资金的供需矛盾突出。

商业银行由于业务定位问题,导致农村金融供给天然不足。

政策性银行受限于特定业务领域,难以发挥对农业投入的政策资金支持。

合作金融近年来向城市业务发展,对农户和农村中小企业的资金需求无形减少。

邮政储蓄几年来成为农村资金外流的主渠道,农业保险的缺位更加剧了农村金融供给紧张的状况,民间金融活跃,恰恰从侧面反映了正式金融机构资金供给不足的现实。

二是需求型金融抑制。

农民的有效需求不足,导致农村金融抑制严重。从农村资金需求的特点来看,不论是农村企业还是个体农户,所需贷款往往是临时性的、小额的资金需求,且所获贷款主要是为了应付日常生活的消费类贷款。这种需求一方面无法企及正规金融的“高门槛”[2],另一方面也难以支付非正规金融的高成本。

本文主要从需求的角度,重点分析由于涉农贷款的需求不足从而造成的农村金融抑制现象。

二、对我国农村金融抑制的博弈论分析

目前,我国涉农贷款主要以保证贷款为主,因此,本文以保证贷款模式入手,运用博弈论的思想建立相关模型,对我国农村金融抑制状况进行深入分析。

(一)模型的前提假设

(1)博弈参与人:涉农金融机构,农户(农村企业或农户个体)。

(2)农户借贷资金需求为D。

(3)假定在保证贷款形式下,金融机构的风险为0。

(4)农户借贷用于生产的概率为P,预期收益率为E,E为外生变量且等于最近几年的平均收益率;用于消费的概率为1-P,回报率为0。

(5)金融机构对申请贷款的农户进行信用评估的成本为C,该成本等于申请贷款的农户进行信用评估的成本,贷款利率为r,且Dr-C>0。

(6)金融机构对担保人进行信用评估的成本为C1;而农户为了找到担保人需要付出额外的成本C2。

(7)在保证贷款形式下,农户不还款的隐形成本为C3,且C3无限大。

其中,农户的基本信息D、P、R、C、C2、C3能被金融机构完全了解,通过对农户违约风险进行分析,金融机构最终决定是否发放贷款,当违约风险最低时选择放贷[3]。

(二)模型的构建

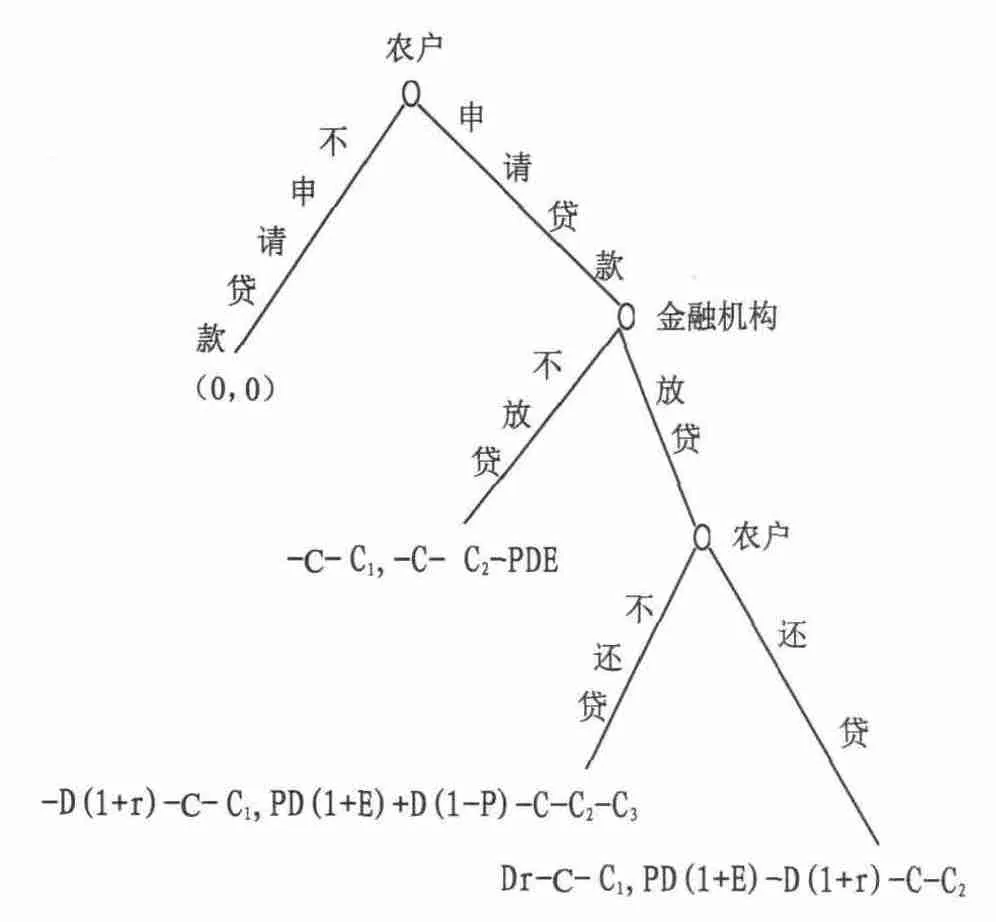

保证贷款形式下农户和金融机构的博弈过程如图1所示。

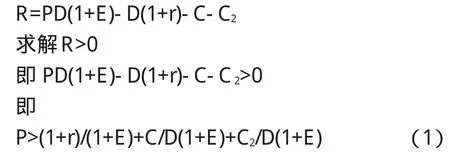

通过以上分析方式可以得知担保贷款形式下Dr-C-C1>0是金融机构的参与约束,农户申请贷款可能获得的收益为R:

农户贷款用于生产的概率P、金融机构贷款利率r、贷款额度D、预期收益率E、农户信用评估成本C和农户的信息搜寻成本C2等五个因素共同决定了农户的违约风险。在保证贷款的条件下,只有满足(1)式,此时农户有能力偿还贷款,违约风险达到最低。

图1 农户和金融机构的博弈

但是,出于保证贷款金融机构不承担风险的特征,无论有贷款行为的农户违约风险多大,只要他能找到合适的担保人,金融机构都会选择发放贷款。

(三)模型分析

在假设条件下,银行和农户之间建立动态有限次重复博弈。

首先,农户会观察市场上情况类似的农户,通过分析他人申请贷款的行为和结果,来判断自己是否能从银行处获得贷款,进而决定是否向银行申请贷款。

其次,当农户申请贷款时,银行会通过分析农户信息从而判断农户的违约风险,当违约风险最小时选择放贷。

模型构建时,我们根据保证贷款的风险可分散性,假设无论有贷款行为的农户违约风险多大,只要他能找到合适的担保人,金融机构都会选择发放贷款。

此时,如果仍然存在金融抑制,主要由于存在以下两种可能:

一是农户无法找到合适的保证人共担风险。

二是农户出于贷款利率、收益率等综合情况分析,认为自己可能存在较高的违约风险,即(1)式不成立,此时他就不会选择申请保证贷款。

通过以上信息可以得知:

第一,r减小,(1)式更容易成立,即银行贷款利率越小,农户更倾向于贷款。

第二,C 和C2减小,(1)式更容易成立,农户付出的评估成本C和申请贷款时寻找担保人的成本C2越小,农户更倾向于贷款。

第三,农业生产率E增大,(1)式更容易成立,即农业生产率越大,农户更倾向于贷款。以商业银行中长期(一年至三年)贷款利率为例,目前执行r=6.15%的年利率。

据2013年鹤壁市涉农贷款统计分析数据,鹤壁市涉农贷款用于生产的概率P为0.55,假设C、C2均为0,(1)式可简化为P>(1+r)/(1+E)。只有农业生产的预期收益率E>92.7%时(1)式成立。

如果条件不满足,即农户农业生产投入的预期收益率小于92.7%的时候,此时理性的农户不会向金融机构申请贷款,而无论其是否能找到合适的担保人。

而随着中国人民银行全面放开贷款利率上限,部分银行业金融机构也在酝酿逐步提高涉农贷款利率,在一定程度上将会进一步抑制农户的贷款需求。

当然,从另一个角度看,也会刺激一部分积极的农户通过优势项目选取、技术改造、降低成本等方式设法提高农业生产的收益率。

三、有效化解我国农村金融抑制的对策建议

(一)完善农村社会保障体制,降低农户非生产性消费贷款需求

由模型分析可得,随着农户用于生产的概率P的提高,农户会增加对贷款的需求力度。目前造成农户消费性支出过高的原因主要在于社会保障机制的不完善,导致农户不得不自筹资金用于短期性、临时性的消费之用。

因此,我们应该不断地完善农村社会保障机制。

在社会层面,通过医疗、卫生、教育、养老等方面的保障机制以减轻农民消费性支出负担。

在经济层面,通过完善农产品收购制度,推动农产品期货交易等,在一定程度上降低农业生产中的自然风险,从而提高生产性借贷资金的使用效益,降低非生产性借贷需求。

(二)多措并举,着力提高农业生产收益率

从模型可得,农业生产的低收益率是制约农户开展农业生产的重要因素,因此,也在一定程度上降低了农业生产的贷款需求P。

对此,我们可以采取以下措施提高农业生产收益率:

第一,推进形成科学的农产品定价机制,建议政府提高农产品最低收购价格,从而提高整体农产品市场定价。

第二,加大对“三农”扶持的政策支持力度,通过优惠政策引导社会资源加大对农村地区的注入,如进一步加大农业补贴力度,不断加大农村基础建设投入,积极推进农业产业化进程,持续拓宽农产品的运输渠道和市场份额等。

第三,拓展农产品信息的收集、获取、互通渠道,提高包括需求、供给等信息在内的农产品信息的透明度和公开性,使农户通过市场信息分析达到降低农业生产风险的可能性。

(三)完善农村地区信用体系建设,降低贷款隐性成本

降低农户申请贷款时的评估成本C和寻找担保人的成本C2,也会对涉农贷款需求的有效增加产生推动作用。

建议通过农村地区信用体系建设的完善,畅通信息搜集渠道,降低贷款隐性成本。

可考虑逐步推进将农户纳入金融机构信用体系,不仅可以有效降低金融机构的信息评估成本和信贷风险,也减少了农户进行信用评估时的费用成本。

(四)不断完善农村贷款产品和模式,改善农村金融生存空间

农产品价格的不稳定性越强,市场整体波动性越大,从而加大了农户贷款的违约风险。因此,金融机构要针对涉农贷款的特点有针对性地进行信贷产品创新,不断提升涉农贷款服务水平,尽可能满足农户的贷款需求。

同时,我们应该不断地完善贷款担保制度,有效降低涉农贷款风险,加快建立贷款保险机制,引入专业的保险机构对贷款风险进行分担和化解[4]。加快完善社会征信体系建设,引导、规范经济主体诚信守法,提高农户的信用意识,改善农村金融的生存土壤。

[1]郑宏琳,李俊.农村金融抑制的机理分析及对策探讨——以江西省为例[J].九江学院学报(社会科学版),2012.

[2]汪六香.农村金融抑制表现及矫正[J].金融与经济,2009,(4):80.

[3]王彬.农村金融抑制及制度创新——基于供需视角下的分析[J].河南社会科学,2008,(4):62.

[4]张余文.中国农村金融发展问题研究[M].北京:经济科学出版社,2005:69.

Rural finance as an important means of capital elements configuration,it plays a key role to support the development of rural economy plays role.Now,rural financial repression,which exists in some areas,impacts on the development of agricultural economy and the improvement of living standards of farmers.How to play the positive role most of financial support for rural development,eliminate rural financial repression,has become an urgent problem in the rural economic development in our country.This article from the perspective of game theory,analyzed the rural financial repression phenomena caused by lack of demand,and gives some suggestions based on the related analysis.

game;demand type;financial repression

1003-4625(2014)07-0109-03

F830.58

A

2014-05-12

钮明(1966-),男,河南许昌人,经济师,本科,行长。

贾伟)