政府在企业专利质押融资中的定位和作用——以贵州省和福建省为例

2014-04-03方厚政

方厚政

(上海理工大学 管理学院,上海 200093)

政府在企业专利质押融资中的定位和作用

——以贵州省和福建省为例

方厚政

(上海理工大学 管理学院,上海 200093)

专利质押融资是解决科技型中小企业融资难的重要创新。由于高风险和高成本,专利质押融资的发展需要政府的积极参与和支持。基于贵州省和福建省的案例分析,探讨了政府在企业专利质押融资中的定位和作用。最后,提出了一些促进专利质押融资发展的建议。

政府作风;专利质押融资;企业融资

一、引言

为缓解科技型中小企业融资难,2007年2月银监会发布《关于商业银行改善和加强对高新技术企业金融服务的指导意见》,规定对拥有自主知识产权并经国家有关部门评估的高新技术企业可以试办知识产权质押贷款;2007年新修订的《中华人民共和国科技进步法》和2008年《国家知识产权战略纲要》也明确要求推进知识产权质押业务。自2008年国家知识产权局开展专利质押融资试点工作以来,企业专利质押融资得到了快速发展:截至2013年年底累计金额达到638亿元,年均增长112%;仅2013年我国就实现专利权质押融资金额254亿元,同比增长80%。

我国企业专利质押融资的发展现状、发展模式和影响因素等问题引起不少学者的关注。马碧玉(2011)和周训胜(2012)等[1-2]的研究发现我国专利质押融资发展很不均衡,并指出政府在专利质押融资发展中起着重要的作用。周丽(2009)、李瑜青和陈慧芳(2009)、付剑峰等(2011)与欧晓文(2013)等[3]认为我国专利质押融资主要存在政府推动型和市场驱动型两类模式,分析了上海浦东等模式的运作特点,并对北京、上海和武汉等地不同发展模式的优缺点进行了比较。

专利质押融资是解决科技型中小企业融资难的重要途径和创新。但是由于风险大和融资成本高,金融机构和企业的积极性并不高。因此,政府的参与和支持就十分必要。那么,政府在企业专利质押融资中究竟应扮演什么样的“角色”,发挥什么样的作用?本文将以企业专利质押融资发展比较理想的贵州省和2012年取得重大突破的福建省为例进行实证分析,并提出相应的政策建议。

二、政府参与企业专利质押融资的必要性分析

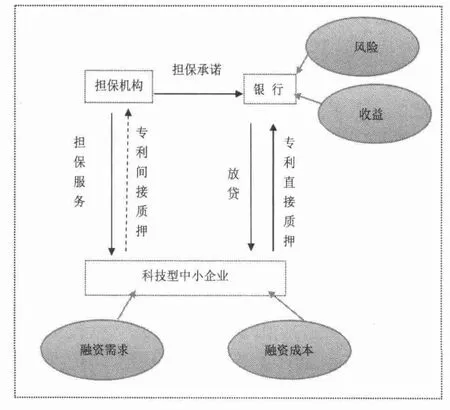

图1 企业专利质押融资的模式和影响因素

科技型中小企业和金融机构分别是专利质押融资市场的主要需求方和供给方。根据是否需要第三方担保,企业专利质押融资可分为直接质押和间接质押两种模式。直接质押融资模式不需要第三方担保,通常以银行或小额贷款公司等债权人为质权人;而间接质押融资模式需要第三方担保,故以担保公司或债务人母公司等非银行机构为质权人。对于拥有一定数量专利的科技型中小企业,融资需求和成本是影响企业专利质押融资积极性的主要因素,而金融机构是否开展专利质押融资业务则主要基于风险和收益的权衡,见图1。

金融机构专利质押贷款业务的风险远高于普通的贷款业务,要面临诸如专利权的合法有效性、价值评估、流通变现等风险。Kamiyama等(2006)和DANG等(2012)[4]的研究表明,专利价值难以评估和变现是企业专利质押融资发展的主要障碍,徐莉(2013)[5]对福建省23家银行的调查也有类似结论。同时,专利权质押贷款需要经过专利权法律确认、价值评估和质押登记等多道程序,价值评估和担保等中介服务的费用增加了企业的融资成本,削弱了科技型中小企业的积极性。杨莲芬和董晓安(2014)对浙江120家科技型中小企业的调查表明,54.2%的企业有开展知识产权质押融资的意愿,但46.7%的企业认为融资成本很高或较高。此外,企业和银行之间还面临着信息不对称问题,蒋逊明(2007)和刘运华(2010)等[6]指出我国专利权质押制度存在着质权人缺乏知情权和控制权等问题。

因此,如果没有政府的积极参与、引导和激励,企业专利质押融资就很难发展起来。为降低专利质押融资的风险和成本,具体来说,政府应扮演市场秩序的“制定者”、供求信息的“收集者”和“传递者”、整合多方资源的“协调者”和对贷款利息和中介费用进行补贴的“激励者”等角色。贵州省和福建省的知识产权局等政府部门在企业专利质押融资发展中进行了合理定位,恰当地扮演好了这些角色,才使得贵州省企业专利质押融资长期保持良好的发展,福建省在2012年取得重要突破。

三、政府在企业专利质押融资中的定位和作用:以贵州省和福建省为例

(一)两省专利质押融资的发展现状

作为福建省的第一笔专利权质押贷款,2009年9月4日交通银行厦门分行与厦门优尔电器公司签订了300万元授信额度的专利权质押贷款协议。2010年1月至2012年底中国银行和交通银行等17家金融机构向福建省56家企业办理了专利权质押贷款,累计授信额度达11.5亿元。2012年福建省企业专利质押融资发展突飞猛进,全省共有30家企业获得金融机构专利权质押贷款,同比增长87.5%;授信额度达5.55亿元,同比增长19.4%;漳州市和泉州市还被列入“国家知识产权质押融资试点”城市。

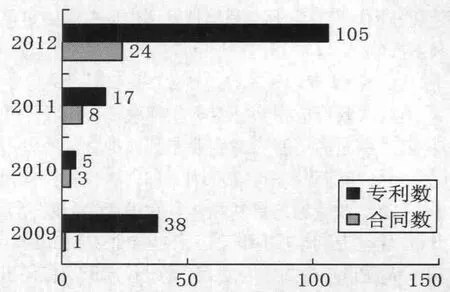

中国国家知识产权局公布的专利质押合同备案信息也大体反映了福建省企业专利质押融资2009—2012年的发展概貌,4年累计有36份专利质押贷款合同,165项(次)专利获得质押贷款,见图2。2012年的专利质押合同数是过去3年的2倍,质押专利数是过去3年的1.75倍。

图2 2009—2012年福建省专利质押贷款的合同数和专利数

贵州省的第一笔专利权质押贷款则由农业银行贵州分行2007年发放。与福建省不同,贵州省企业专利质押融资多年来在全国一直处于前列,并保持平稳增长。2007—2012年6月,贵州省累计发放金额11.13亿元,仅2012年贵州省共有11家中小企业实现专利权质押贷款4.796亿元。此外,贵州省企业专利质押融资的一个显著特点就是以制药企业为主,中国人民银行贵阳中心支行的统计数据显示,2008—2010年贵州省金融机构累计向10家制药企业发放专利权质押贷款8.6亿元,年均增长高达23.2%。农业银行贵州分行是贵州省专利权质押融资规模最大的金融机构,截至2012年6月末农业银行贵州分行专利权质押贷款余额近3亿元,累计发放专利权质押贷款近10亿元。

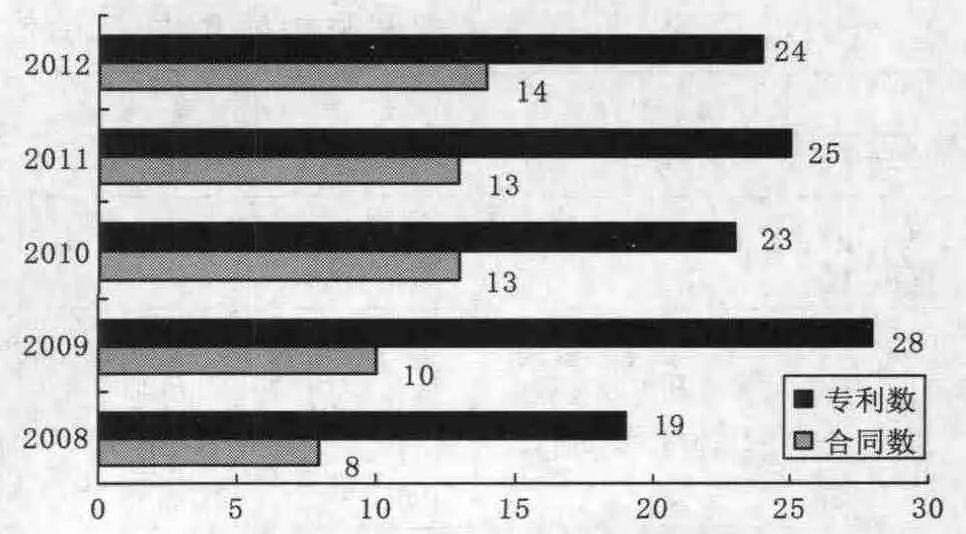

图3 2008—2012年贵州省专利质押贷款的合同数和专利数

中国国家知识产权局公布的2008—2012年专利质押合同的备案信息也体现了贵州省专利质押融资发展平稳的特征。这5年贵州省累计有58份专利质押贷款合同,共有119项(次)专利获得质押贷款,见图3。在58份合同中,制药企业作为出质人有47份,占比为81.03%;农业银行作为质权人有32份,占比为55.17%。在119项(次)专利中,制药企业作为出质人有84项(次),占比为70.59%;农业银行作为质权人有54项(次),占比为45.38%。

接下来,我们将以贵州省和福建省为例,具体讨论和分析政府在企业专利质押发展中应扮演的角色和发挥的作用。

(二)扮演市场秩序和规则的“制定者”角色

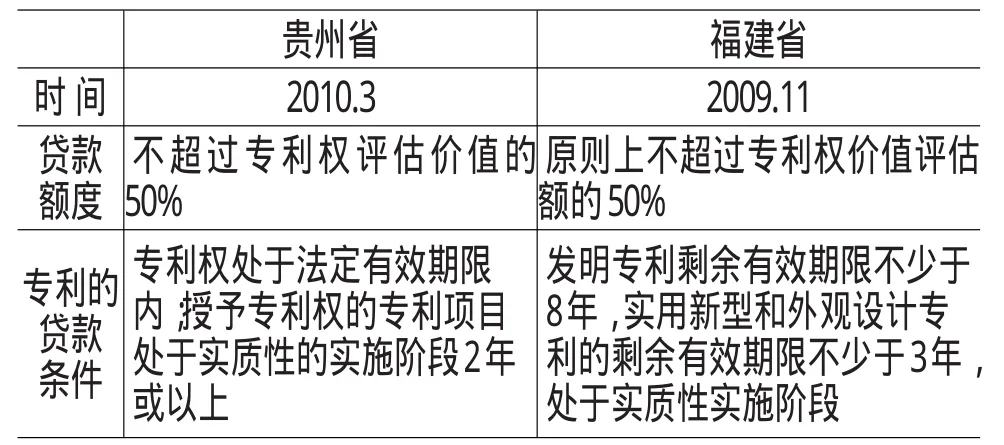

首先,政府应扮演好专利质押融资市场秩序和规则的“制定者”角色,对企业专利质押融资的发展起到指导和推动作用。2009年11月,人民银行福州中心支行、福建银监局和福建省知识产权局联合下发《福建省专利权质押贷款工作指导意见》;2010年3月,人民银行贵阳中心支行、贵州省知识产权局出台和贵州省银监局联合下发《贵州省专利权质押贷款管理办法》。两份文件分别对两省企业专利质押融资的贷款条件、贷款额度、期限和利率等作出了明确规定。

我们对两省专利质押的贷款额度和专利贷款条件进行了简单比较,见表1。从专利的贷款条件看,贵州省对专利有效期的要求比较宽松和模糊,对专利的实施要求严格和明确,有2年或以上的实施年限规定;而福建省则对不同类型专利的剩余有效期限作了明确规定。两省对贷款额度的规定相同,都要求不超过评估价值的50%。这些规定规范了专利质押融资市场主体的行为,降低了专利质押融资的风险,对企业专利权质押贷款的发展起到了推动作用。在《贵州省专利权质押贷款管理办法》出台的2010年,贵州省共有4家金融机构向12家企业发放了2.41亿元的专利权质押贷款,同比增长90.7%。

表1 贵州省和福建省专利质押管理办法比较

(三)扮演供求信息的“收集者”和“传递者”角色

科技型企业和金融机构之间的供求信息不对称阻碍了专利质押融资的发展。政府部门,尤其是知识产权管理部门应利用自己的信息优势,扮演好供求信息的“收集者”和“传递者”角色。2010年5月,福建省知识产权局与中国银行福建省分行专利权质押贷款签订战略合作协议,约定省知识产权局从专业的角度向银行积极推介科技型中小企业,中国银行为拥有专利技术的中小企业提供授信服务。2011年,福建省知识产权局分别向中国银行福建省分行、交通银行福州分行推荐了66家和24家有知识产权融资需求的中小企业。贵州省的相关政府部门也在积极扮演供求信息“收集者”和“传递者”角色。

(四)扮演整合多方资源的“协调者”角色

专利质押融资涉及政府、企业、银行、资产评估机构和担保公司等多个主体,要经历推介、评审、评估、审批、监督等多个环节和程序。因此,政府部门应扮演“协调者”角色,整合好各方资源。专利权的价值评估是影响企业专利质押融资发展的关键因素。福建省和贵州省的相关政府部门协调多方资源,加大对专利质押融资业务专门人才的培养力度,提高知识产权评估机构的评估能力和水平。福建省知识产权局和省资产评估协会联合举办多期知识产权评估业务培训班,培训了200多名评估师,建立了拥有46名专家的知识产权评估专家库。贵州省知识产权局、人民银行贵阳中心支行和贵州省资产评估协会举办“贵州省专利权资产评估与质押贷款操作实务培训班”,120余人参加了培训。由于专利质押融资在我国开展的时间并不长,因此政府应扮演好“协调者”角色,整合多方资源,汇集各方智慧,对金融机构和企业在实践中遭遇的困难和积累的经验进行探讨和总结。

(五)扮演企业专利质押贷款贴息的“激励者”角色

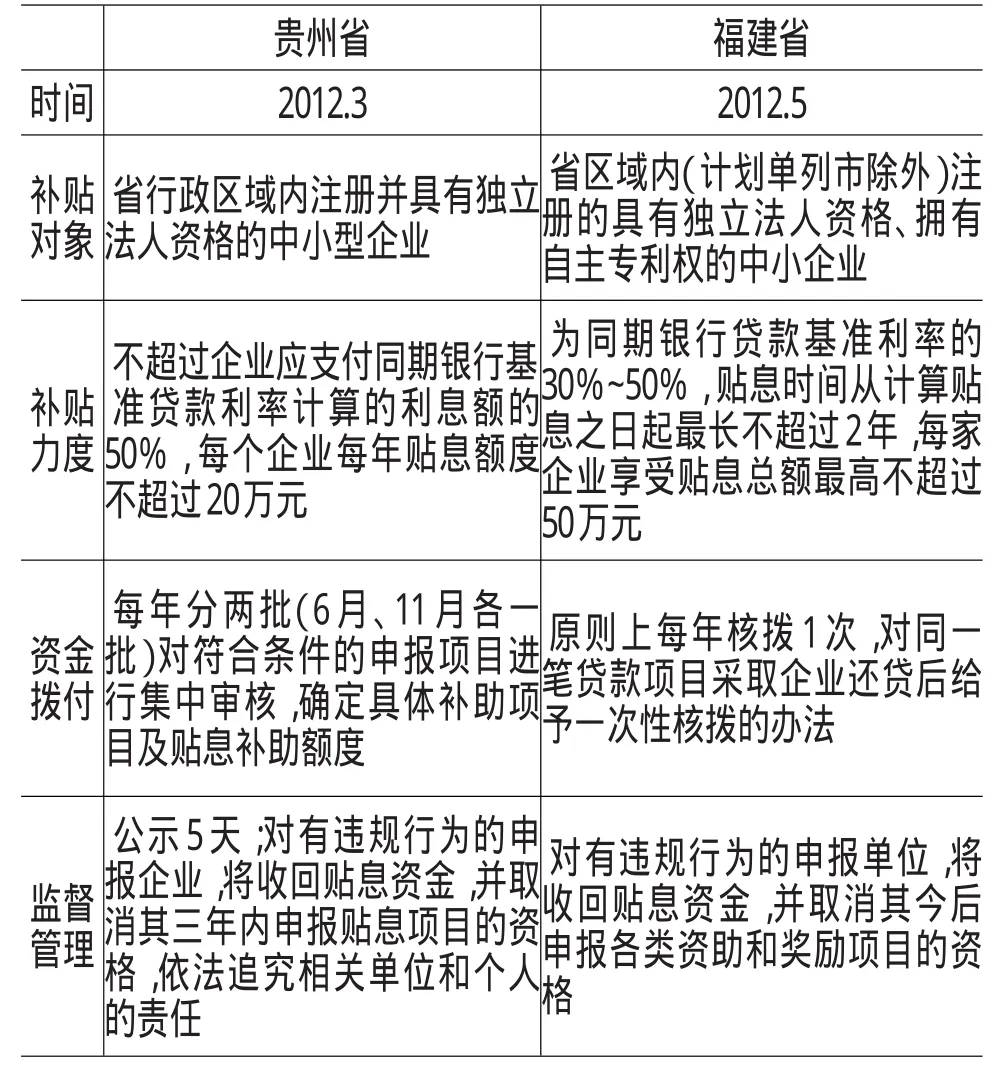

政府对企业融资成本进行补贴,可发挥财政资金的杠杆作用,充分调动企业专利质押融资的积极性;同时,在政府补贴的作用下,更多的风险和收益适中企业向银行申请专利质押贷款,从而减少金融机构面临的“逆向选择”风险。2012年3月,贵州省知识产权局出台《贵州省专利权质押贷款贴息补助管理办法》;2012年5月,福建省知识产权局与福建省财政厅联合出台《福建省企业专利权质押贷款贴息办法(试行)》。这两份文件对专利质押贷款贴息的补助对象、补助范围、补助标准、补助方式、办理程序和资金监管等作了明确规定。

我们对贵州和福建两省的专利质押贷款贴息管理办法进行了简单对比,见表2。两省的补助对象相同,都只对中小企业进行补助;福建省的年贴息额度上限为50万元,补贴力度更大;贵州省的资金拨付每年分两批进行,更为方便;贵州省监督管理方面的规定更为严厉和具体,比如说有5天的公示期,要依法追究相关单位和个人的责任。

表2 贵州省和福建省专利质押贷款贴息管理办法的比较

福建省贴息政策的落实更迅速,效果更明显。2012年9月,福建省华龙饲料有限公司成为福建省首家获得专利权质押贷款贴息的企业,获得19.8万元利息补贴,贴息比例为50%。2013年11月,福建省有11家企业共获得204.5万元的专利权质押贷款贴息,贴息比例为同期银行贷款基准利率的50%,其中最高贴息额达50万元,最低贴息额为1.8万元。在政府贴息政策的激励下,福建省2012年的企业专利质押融资得以“井喷”,全省有30家企业获得金融机构专利权质押贷款,同比增长87.5%;授信额度达5.55亿元,同比增长19.4%。

四、结论和启示

基于贵州省和福建省的实践和经验,为促进我国企业专利质押融资更好、更快地发展,政府应积极参与企业专利质押融资,扮演好自己的“角色”,提出如下几点建议:

(一)应完善相关法规和规范性文件,搭建专利质押融资服务平台

政府相关部门应学习专利质押开展情况良好地区的先进经验和管理模式,以进一步完善专利质押融资工作的指导意见和操作办法。为克服企业和金融机构之间的信息不对称,政府应搭建专门的知识产权投融资服务平台,收集和发布企业专利权质押融资需求、专利投资入股需求等信息;加强企业专利质押融资工作宣传力度,如编印企业专利质押融资工作信息手册等。

(二)建立专利质押融资的风险补偿机制和担保基金

政府应该加大扶持力度,完善专利质押贷款风险补偿机制和担保基金,对银行和企业进行补贴和支持。应设立贴息专项资金,对中小企业专利权质押贷款的利息进行补助;建立科技企业信用档案和与政府科技基金的联动机制,动态跟踪和记录科技企业的资助和融资履约信息,提高企业的违约成本;对专利质押贷款业务达到一定规模的金融机构给予适当的奖励。

(三)提高评估机构专利价值评估能力和公信力

为提高评估机构的评估能力和公信力,政府应协调各方资源,加强对评估人员的培训力度,对培训费用给予一定的补贴;加强对评估机构的监管和规范,成立专家组对评估机构的评估情况进行检查,明确其与评估结果之间的法律责任;对中介机构提供的专利质押融资业务的服务数量、收费和政府补助等信息进行披露,方便社会监督。

(四)建设有效的专利交易市场和退出机制

专利资产变现难是银行不愿意开展专利质押贷款业务的一个重要原因。专利交易市场的建设是一个复杂的系统工程,政府应在知识产权交易市场的建设过程中发挥领导、参与、协调、规范等多种职能。政府应完善知识产权(专利)质押登记系统,依托产权交易中心和技术交易所等机构,推动专利的交易和变现;与风险投资机构合作打造知识产权(专利)质押风险的退出承接平台,实现专利质押贷款的债权股权置换。

[1]马碧玉.我国专利权质押发展现状研究及展望——基于2010年我国专利权质押登记情况为样本的分析[J].科技与法律,2011,(5):29-34.

[2]周训胜.专利权质押融资的现状研究及对策建议[J].科技与管理,2012,(6):76-80.

[3]周丽.我国知识产权质押融资典型模式之比较分析——基于法律社会学的分析视野[J].电子知识产权,2009,(11):33-38.

[4]Kamiyama S,Sheehan J,Martinez C.Valuation and Exploitation of Intellectual Property[R].OECD,Working Paper.

[5]徐莉.福建省企业知识产权质押融资模式探析[J].东南学术,2013,(2):122-130.

[6]蒋逊明.中国专利权质押制度存在的问题及其完善[J].研究与发展管理,2007,(3):78-84.

1003-4625(2014)07-0042-04

F832.4

A

2014-04-15

本文为上海理工大学校内人文社科基地培育项目(XSJ02)。

方厚政(1975-),男,湖南吉首人,苗族,讲师,博士,上海理工大学企业创新能力研究中心研究员,研究方向:技术创新与管理,知识产权融资。

王淑云)