基于DCC-MVGARCH模型的中国金融市场联动性分析

2014-04-03徐清海贺根庆

徐清海,贺根庆

(1.三峡大学 经济与管理学院,湖北 宜昌 443002;2.清华大学 博士后流动站,北京 100101;3.包商银行 博士后工作站,北京 100101)

基于DCC-MVGARCH模型的中国金融市场联动性分析

徐清海1,贺根庆2,3

(1.三峡大学 经济与管理学院,湖北 宜昌 443002;2.清华大学 博士后流动站,北京 100101;3.包商银行 博士后工作站,北京 100101)

使用动态相关系数(DCC-MVGARCH)模型,研究中国金融市场之间的动态相关关系,并对次贷危机为代表的重大事件对市场间关联程度的冲击进行分析。研究发现,中国金融市场的互动体系基本形成,但未形成有效的价格联动体系;中国金融市场的发展是不均衡的,债券市场和期货市场有待进一步发展;货币市场的利率市场化建设有助于提高货币市场和其他金融市场的联动关系。

DCC-MVGARCH;金融市场;动态相关性

一、引言

经过近20多年的改革和发展,中国金融市场体制不断完善,资源配置机制不断健全,对实体经济的作用进一步增强。股票市场实施了以股权分置改革为中心的制度性变革,解决了中国股市独特的流通与非流通现象。融资融券和股指期货的实施使中国股市告别了长达20年的“单边市”时代。创业板市场的开启进一步完善了股票市场价格形成机制,丰富了中国股票市场的层次;债券市场上发行主体范围不断扩大,债券品种不断丰富,债券市场的广度和深度得到进一步的扩展。货币市场形成了由同业拆借市场、银行间债券市场、票据市场等共同构成的多层次市场,市场规模不断扩大、功能不断完善;《期货交易管理条例》的公布为外汇期货和期权等金融衍生品的推出奠定了法律基础,对期货公司、交易所缴纳投资者保障基金的行为进行了规范,进一步健全了保护投资者的长效机制。这些改革措施的实施,使得中国金融市场之间的联动性增强,同时也为金融风险在整个金融体系的传播提供了便利。

二、文献综述

金融市场的联动关系是指在不同金融市场之间存在着显著的关联性,即一个市场的价格或收益率的波动变化,会引起另一个市场相关变量的波动变化,联动关系是金融市场风险传递的重要根源。

关于一国主要金融市场间联动关系的研究较为丰富。Ilmanen(2003)研究发现美国股市和债券市场的相关系数变化情况,这些研究提供了股市和债市协动性的信息。Rigobon&Sack(2003b)[1]发现金融市场间的传导过程是多方向的,股票与货币市场的相关关系如何取决于特定时期哪个市场占据主导地位,货币政策的实施会受到股票市场的影响。Connollyaetal.(2005)[2]发现股票市场和债券市场间的互动关系与股票市场状态相关,当股票市场不确定性增大时,两者呈负相关。国内学者对中国金融市场间的互动关系和风险传染进行了探讨。王一萱、屈文洲(2005)[3]发现中国股票市场与货币市场关联程度较低,货币政策对股票市场影响较小。黄玮强、庄新田(2006)[4]运用VAR 模型、Granger因果检验、脉冲响应分析及协整检验对证券交易所国债指数和银行间国债指数的关联性进行检验和分析。袁超等(2008)[5]揭示了中国股票市场与债券市场相关系数的时变特征,并指出了这种时变特征受到经济运行和宏观政策等外部因素的影响。

从以上文献看,现有研究均证实了一国金融市场间存在不同程度的互动关系,但对市场间联动关系的动态变化缺乏准确的度量,对重大事件冲击对市场间相关关系的时变性影响方面也缺乏比较系统的研究。本文利用Engle和Sheppard(2001)提出了DCC-MVGARCH模型,对中国金融市场在次贷危机和欧债危机冲击前后的联动关系的动态变化进行准确度量,并对变化机制进行分析。这些问题的研究有利于我们加深认识国内金融市场间风险传染的动态变化特征,为建立金融市场风险预警机制,实施有效的宏观审慎监管提供重要的参考依据。

三、理论模型

DCC-MVGARCH模型是由Engle和Sheppard于2001年提出的,用于研究时间序列之间的波动特性和相关关系。

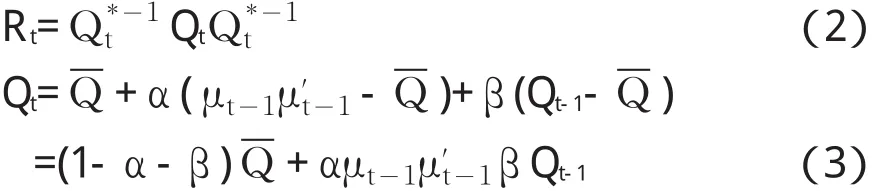

假设εt=(ε1,t,ε2,t)′为残差向量,且εt|It-1~N(0,Ht),It-1为t-1期及以前所有影响系统变量的信息集,Ht是εt的条件协方差矩阵,DCC-MGARCH模型中设定为:

Engle把Rt设定为:

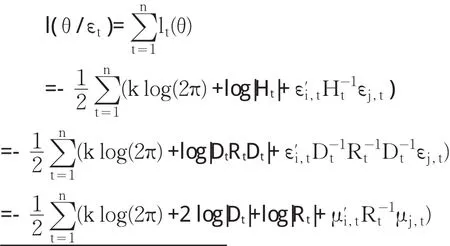

对所有时刻的对数似然值求和,得到关于模型的对数似然函数值为:

经过变形,可得:

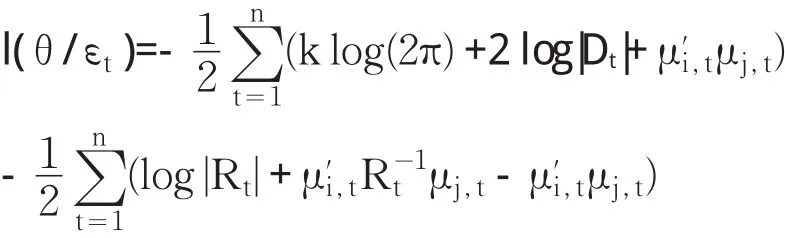

Engle提出DCC模型可以通过两个阶段来估计。设θ表示第一阶段的所有未知数,φ表示第二阶段的未知数。第一阶段估计模型的波动部分,似然函数可以估计表述为:

利用第一步获得的条件波动,第二阶段求出Rt。似然函数可以估计表述为:

四、样本的选取与检验

(一)样本的选取和处理

选取上证综指(SSEC)、中信标普全债指数(ZXQZ)、南华商品期货市场综合指数(NHZH)和银行间7天回购移动平均利率(R007)分别作为中国股票市场、债券市场、期货市场、货币市场的研究变量,数据区间均为2005年1月1日至2011年6月30日的日数据。数据来源于同花顺软件、中信标普指数信息服务有限公司网站、南华期货公司和中国货币网。本文对任一市场休市的交易日,删除其他市场当日数据,整理后共得到4组各1575个样本数据。最后计算出SSEC、ZXQZ、NHZH的对数收益率序列RSSEC、RZXQZ和RNHZH,货币市场的收益率序列为R007①货币市场的回购利率R007本身就是收益率序列。。

(二)数据的检验

1.平稳性检验

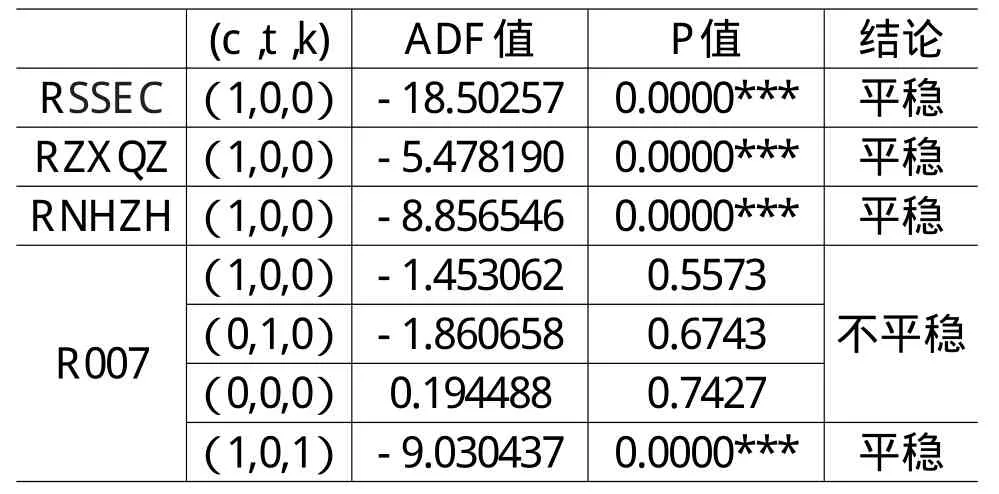

表1 收益序列的单位根检验

构建GARCH(p,q)模型时,必须保证序列是平稳的。本文依据AIC准则,依次对中国股票市场、债券市场、期货市场和货币市场的收益率序列进行单位根检验(表1)。由检验结果可知,RSSEC、RZXQZ和RNHZH序列均是在1%显著性水平上的平稳序列,R007本身是不平稳序列,其一阶差分序列为平稳序列。因此采用RSSEC、RZXQZ、RNHZH序列和R007的一阶差分序列DR007进行下面的分析。

2.自相关检验

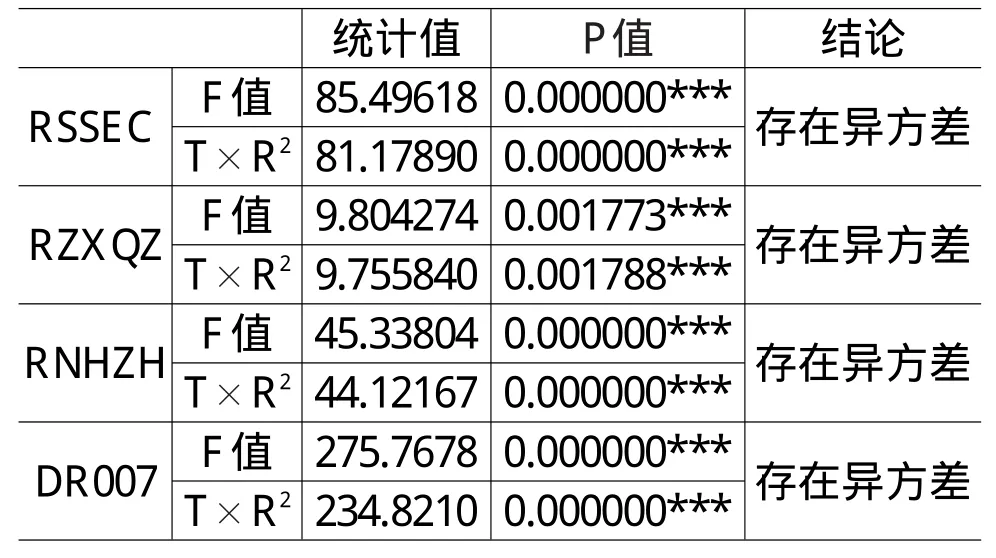

对四个市场的收益率序列进行序列自相关检验,Q统计量检验均拒绝了序列无关的原假设,即RSSEC、RZXQZ、RNHZH和DR007序列都存在不同程度的序列相关现象。利用Eviews软件并结合自相关图,根据SC最小准则,经过多次估计比较,分别为RSSEC序列建立ARMA(4,0)均值方程,RZXQZ建立ARMA(2,3)均值方程,RNHZH建立ARMA(2,2)均值方程,RR007建立ARMA(3,5)均值方程。对各均值方程的残差序列进行Q统计量和LM检验,结果均接受了序列无关的原假设,而残差平方序列的Q统计量检验都拒绝了序列无关的原假设,显示四个收益率序列都存在异方差。ARCH_LM异方差检验(见表2)进一步显示RSSEC、RZXQZ、RNHZH和DR007序列的残差在1%的置信水平下存在ARCH效应,因此可以采用DCC-MVGARCH模型来分析这四个金融市场的时变联动关系。

表2 收益率序列残差的ARCH_LM异方差检验

五、中国金融市场联动性的实证结果

DCC-MVGARCH模型通过两步骤来估计。首先估计单变量GARCH过程,然后用获得的条件方差hi,i,t去除rt,得到rt的标准化项εt,然后利用极大似然法估计动态相关结构的参数,通过两阶段得到的DCC估计量具有一致性和渐近正态性。

(一)单变量GARCH模型

建立GARCH模型来分析RSSEC、RZXQZ、RNHZH和DR007序列的异方差,对相应的残差进行Q统计量检验和ARCH_LM异方差检验,四个市场收益序列的异方差已经不存在,说明模型的均值方程和方差方程的设定是合理的。GARCH模型的实证结果如表3:

表3 GARCH模型的实证结果

对货币市场的利率数据建立GARCH(1,1)模型时发现,其ARCH项和GARCH项的系数和大于1,不满足平稳性要求。国际上关于利率数据的相关研究也发现利率序列的条件方差中存在过高的持续性,Engle等(1990)[6]研究了美国国库券收益率,发现其ARCH项和GARCH项的系数和1.0096;Kees等(1990)研究了美国一个月国库券收益率,得到参数之和为1.10。吴雄伟、谢赤(2002)[7]对中国银行间债券市场三个月回购利率进行了分析,发现不对称性的GARCH模型较好地描述回购利率的波动性,并且回购利率在向上变动的过程中其波动性要大于向下变动过程中的波动性。本文采用吴雄伟的方法得到DR007的非对称GARCH模型,其ARCH项和GARCH项的系数和小于1,这就说明DR007的非对称GARCH模型对其波动性的解释效果较好,满足了GARCH模型需要的平稳性条件。

从表3的实证结果来看,每个序列的ARCH项、GARCH项系数估计值都是显著的,回归系数都满足了常数项大于零,ARCH和GARCH的系数非零,且ARCH和GARCH的系数之和α+β<1,满足平稳性条件。说明GARCH模型能够较好地拟合数据,收益序列的波动具有集聚性。

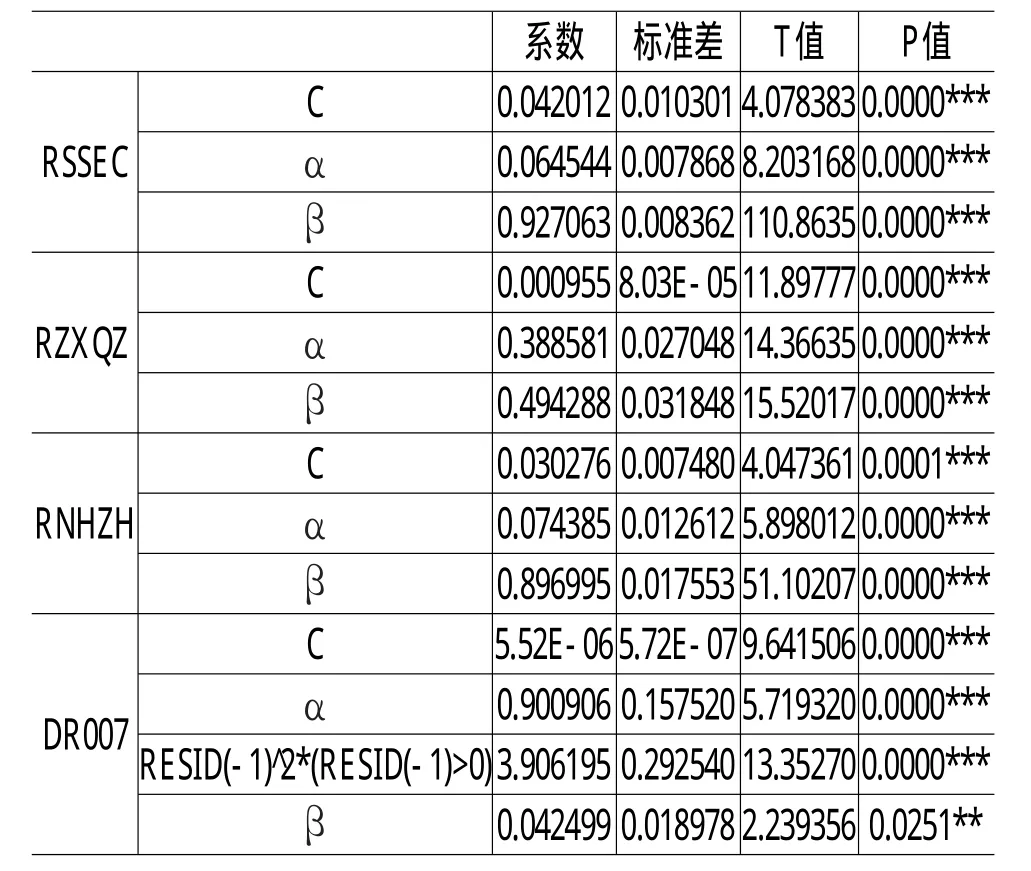

(二)DCC-MVGARCH模型系数

我们借助上述单变量GARCH模型估计的参数,利用DCC-MVGARCH模型对四个市场之间的时变相关关系进行研究,采用最大化对数似然函数的方法,运用R软件进行参数估计。估计结果(表4)中RNHZH和DR007的α、β均不显著,可以认为期货市场和货币市场的联动性很弱。其他金融市场间的α、β均显著异于零,并且 α+β<1,符合DCCMVGARCH模型的约束条件,RSSEC和RZXQZ、RSSEC和RNHZH、RSSEC和DR007、RZXQZ和RNHZH的β系数都大于0.90,非常接近于1,说明几个金融市场间联动性受前期条件异方差的影响非常显著,其变动持续性较强,市场的聚类现象突出。

六、中国金融市场联动性的结果分析

根据表4可以分别得到四个收益率序列的动态相关系数序列图(图1-图5)。

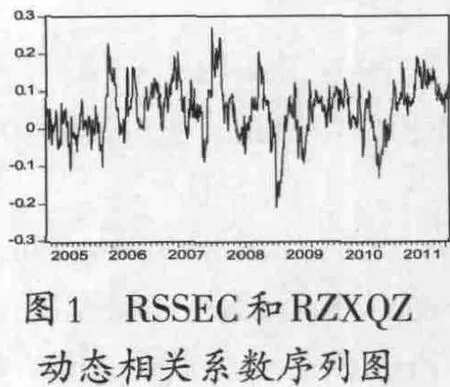

(一)中国股票市场和债券市场间联动关系分析

从图1可以看出,中国股市和债券市场间联动性较弱,并且不太稳定。其中动态相关系数最高为0.2720、最低为-0.2090,平均达到0.0507,标准差为0.0698。2007年10月前两个市场间基本保持着正向的联动关系并逐渐增强。2007年10月到2008年年底,两个市场间的联动关系逐渐变成负相关,随后又逐渐恢复到2007年10月前的状态。事实上,2005年1月至2007年10月间中国股票市场出现了一轮大的牛市行情,同期,债券市场指数也是逐步上扬,这主要是由于这段时期中国实体经济高速增长,投资者预期随着经济的增长,自身收入会进一步提高,良好的预期使得人们向这两个市场的投资越来越多,大量资金涌入中国的资本市场。股票市场与债券市场在这一背景下呈现同时持续走高的结果。中国股票市场和债券市场在这一时期呈现正的相关关系并逐渐增强,两者的正相关性于2007年10月股市见顶时达到顶峰。2007年10月到2008年年底,受次贷危机的影响,投资者的心理和预期都发生了很大调整与分歧,资本市场是一个信息市场、心理市场和预期市场。投资者的心理和预期的变化通过市场的“羊群效应”进一步放大,中国股市开始持续下跌,股票市场的大幅下跌使得资金大量离开股票市场。在股市、经济低迷的情况下,债券市场的避险作用得到体现,投资者为规避风险必然把目光投向相对安全的债券市场,一些市场资金转向进入债券市场,保证了中国债券市场的继续上涨。两个市场的正相关性迅速减弱,并变成负的相关关系。此后,随着次贷危机危害的明朗,股市开始恢复性上涨,股票市场和债券市场逐渐恢复到2007年10月前的互动状态。

(二)中国股票市场和期货市场间联动关系分析

从图2可以看出,中国股市和期货市场间动态相关系数最高为0.6572、最低为-0.0908,平均达到0.3010,标准差为0.2012。两个市场间基本保持着正向的联动关系并逐渐增强。总体看来,期货市场和股票市场基本保持了一个共同发展的态势。这主要因为一方面中国的股票市场和期货市场都还处在快速发展阶段,与我国的国民财富相比,市场资金容量相对较小,资金竞争并不明显。另一方面期货市场作为资本市场的重要组成部分,在资本市场中发挥着十分重要的作用。期货市场最主要作用之一就是价格发现功能。期货市场是现货市场将来的市场预期,大量投资者(特别是专业投资者)习惯从期货市场走势所揭示的现货供求和国际经济形势等信息来发掘股票市场的投资机会。因此整体上股票市场和期货市场间保持着正向并逐渐增强的联动关系。在这一趋势下,资金在市场间的短期流动也会造成股票市场和期货市场联动关系的短期趋弱。如2007年10月到2008年8月来看,随着中国股票市场的冲高回落,部分资金流向期货市场,短期的资金竞争关系有所显现,两个市场的联动性减弱。

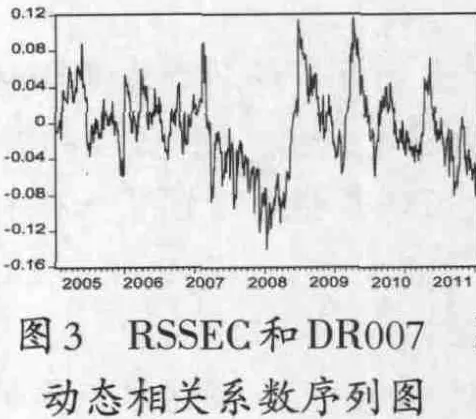

(三)中国股票市场和货币市场间联动关系分析

根据戈登增长模型,货币市场与股票市场之间的资金价格存在着一种均衡关系,股票价格与货币市场利率成反向关系,货币市场的利率越高,股票市场价格指数就会越低,反之亦然。当股票价格指数和货币市场利率两者之中任一个发生变化时,必然会引起另一个市场价格的相应变化。从图3可以看出,中国股市和货币市场动态相关系数最高为0.1160、最低为-0.1410,平均达到-0.0075,标准差为0.0430。中国股市和货币市场间整体呈现负的相关关系,并且相关性很弱,这主要是由于国家不允许银行资金直接进入股票市场,使得两个市场间的资金流动性很弱,联动关系不强。这一结果和王一萱、屈文洲(2005)的研究结果一致,货币政策的实施对股票市场的影响较小。

(四)中国债券市场和期货市场间联动关系分析

从图4可以看出,中国债券市场和期货市场间动态相关系数最高为0.2730、最低为-0.3070,平均达到0.0308,标准差为0.0655。整体上,中国债券市场和期货市场间联动关系很弱。中国现在的资本市场中,相对于股票市场,债券市场和期货市场的市场容量很小,并且都处于发展的初级阶段。资本在这两个市场间的流动性不强,形成了债券市场和期货市场间较小的动态相关系数。

(五)中国债券市场和货币市场间联动关系分析

债券的价值来源于未来现金流量的贴现值,因此债券的价格和市场回购利率呈反向关系。回购利率越高,债券市场价格就会越低,反之亦然。从图5可以看出,中国债券市场和货币市场动态相关系数最高为0.3414、最低为-0.6197,平均达到-0.1109,标准差为0.1137。整体上,债券市场和货币市场间联动关系为负,两市场间的联动关系不强,这主要是由于国家的管制政策和中国银行经营模式的限制,使得货币市场和债券市场的资金流动受到一定的限制。

七、研究结论及建议

本文通过DCC-MVGARCH方法,研究了中国金融市场间的动态相关问题,研究发现:(1)外来危机对中国股票市场和债券市场间的联动关系有所影响,对其他金融市场之间联动关系的影响不太明显。(2)期货市场和股票市场间联动性较强,并基本保持了一个逐渐变大的态势。(3)货币市场和股票市场、债券市场的联动性不强,这主要是由于国家的管制和商业银行的经营模式,限制了商业银行的资金向股票市场和债券市场的流动。(4)期货市场和货币市场、债券市场的联动性很弱,相对于股票市场,债券市场和期货市场的市场容量很小,并且都处于发展的初级阶段,资本在这两个市场间的流动性不强。

通过对中国金融市场联动性的分析,我们认为:(1)中国金融市场的互动体系基本形成,但未形成有效的价格联动体系。因此需构筑市场之间有效的协调互动机制,有效降低金融风险的累积程度。(2)提高货币市场和其他金融市场的联动关系,重点推动货币市场的利率市场化建设,保障货币政策利率传导机制的畅通。(3)应着力于金融市场的均衡发展,大力发展债券市场和期货市场,利用期货市场的价格发现功能来规范现货市场的稳定发展。(4)中国应尽快制定金融安全预警机制,实施有效宏观审慎监管,使金融风险在市场间平稳溢出,防止金融市场的大幅波动,确保中国金融体系安全。

[1]Rigobon,Rand Sack,B.Spillovers A Cross US Financial Markets[R].NBER Working Paper9640,2003b.

[2]Connolly,Robert,Chris Stivers and Licheng Sun.Stock Market Uncertainty and the Stock-bond return Relation[J].Journal of Financial and Quantitative Analysis,2005,40,161-194.

[3]王一萱,屈文洲.我国货币市场和资本市场连通程度的动态分析[J].金融研究,2005,(8):112-122.

[4]黄玮强,庄新田.中国证券交易所国债和银行间国债指数的关联性分析[J].系统工程,2006,(7):62-66.

[5]袁超,张兵,汪慧建.债券市场与股票市场的动态相关性研究[J].金融研究,2008,(1):63-75.

[6]RF Engle,Victor K Ngand Michael Rothschild.Asset Pricing witha FactorA RCH Covariance Structure:Empirical Estimates for Treasury Bills[J].Journal of Econometrics,1990,pp.213-238.

[7]吴雄伟,谢赤.银行间债券市场回购利率的ARCH/GARCH模型及其波动性分析[J].系统工程,2002,(5):88-91.

1003-4625(2014)07-0020-05

F832.5

A

2014-05-08

本文为教育部规划基金项目“金融市场时变联动与金融风险溢出的机制及实证研究”(11YJA790206);中国博士后科学基金项目“金融市场时变联动与金融风险溢出的机制及实证研究”(2013M530898)。

徐清海(1970-),男,湖北宜昌人,经济学博士,副教授,硕士生导师;贺根庆(1974-),男,河南焦作人,博士后。

张艳峰)