城镇基础设施建设投融资:地方债务治理与模式创新

2014-04-03钟培武

钟培武

(郑州大学 公共管理学院,河南 郑州 450001)

城镇基础设施建设投融资:地方债务治理与模式创新

钟培武

(郑州大学 公共管理学院,河南 郑州 450001)

基础设施是支撑城镇化发展的硬件载体和必要条件,具有公共物品属性。城镇化的快速发展产生了巨大的投融资需求,依托于政府主导的基础设施建设投融资带来了沉重的地方财政压力和债务问题,不具备可持续性,也不利于释放民间资本的投资活力。创新城镇基础设施建设的投融资模式,要厘清政府的投融资职能,建立规范的地方政府债务融资渠道,通过大力发展公私合作伙伴关系融资来有效利用社会资本,同时加强政府的市场监管和公共服务职能。

城镇基础设施;政府主导;公私合作伙伴关系

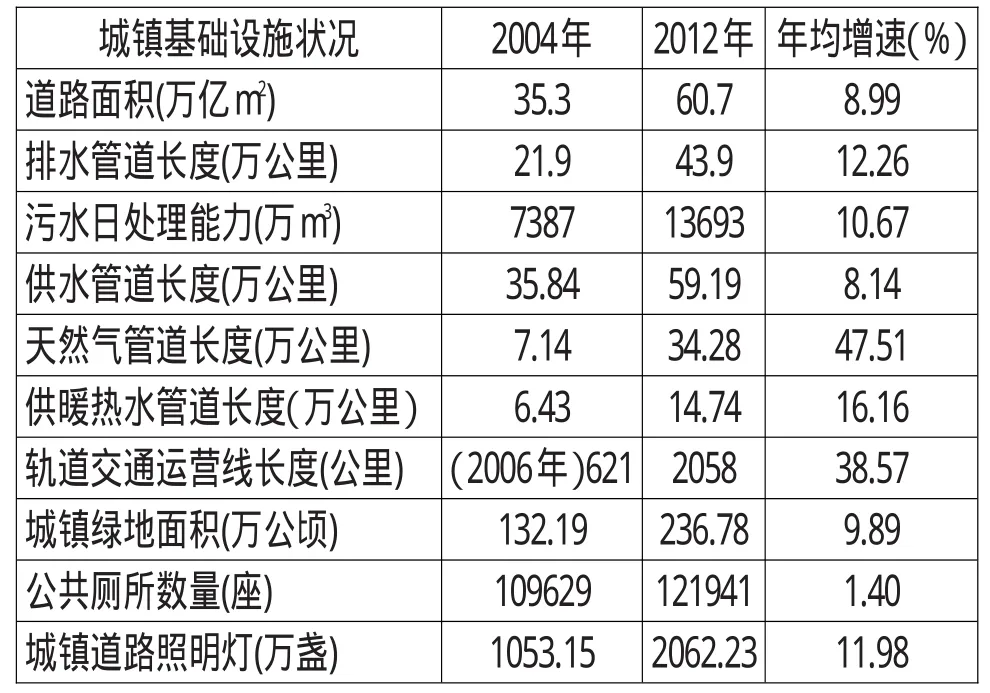

基础设施是城镇经济社会发展的物质基础和载体,为城镇居民的生产生活提供了一般条件和基本服务,是支撑城区扩张和城镇化发展的必要条件,对于增强城镇综合承载能力、改善城镇人居环境和推进新型城镇化发展具有重要意义。近些年我国城镇化的快速发展也体现在了城镇基础设施的大规模建设上,统计数据表明,我国城镇建成区面积从2004年的3.04万平方公里增加到2012年的4.56万平方公里,年均增长6.23%,远超过同期城镇人口年均3.89%的增速,各项城镇基础设施建设得到了大力发展,如表1。

提高城镇化发展水平是我国现代化建设的既定方向和目标,也是有效扩大国内需求、推动结构转型的重要动力,有利于实现未来经济社会的可持续发展。和发达国家相比较,我国城镇化水平依然有很大的提升空间,这将带来规模巨大的基础设施建设和投融资需求。

表1 2004—2012年我国城镇基础设施建设情况表

一、城镇基础设施的分类特征与投资模式

城镇基础设施是区域性的公共物品,开放性强,受益面广,具有以下特点:

一是社会性。基础设施是关系到国计民生的基础性设施,涉及城镇居民生产和生活的多方面,社会影响性十分广泛。二是公共性。基础设施作为城镇公共物品,具有消费的非竞争性、受益的非排他性和效用的不可分割性等特征,公益性强,投资回报率低,资金回收期较长。三是规模性。城镇基础设施建设属于固定资产投资,建设规模巨大,一般会产生高强度的投资需求,建设周期较长,设施的规模性往往伴随有垄断性经营的特点。四是专用性。城镇基础设施具有较强的资产专用性,对地域和空间有极强的依附性,城镇基础设施的投资成本具有沉没性,建成后不能挪作他用,基本没有残余价值。

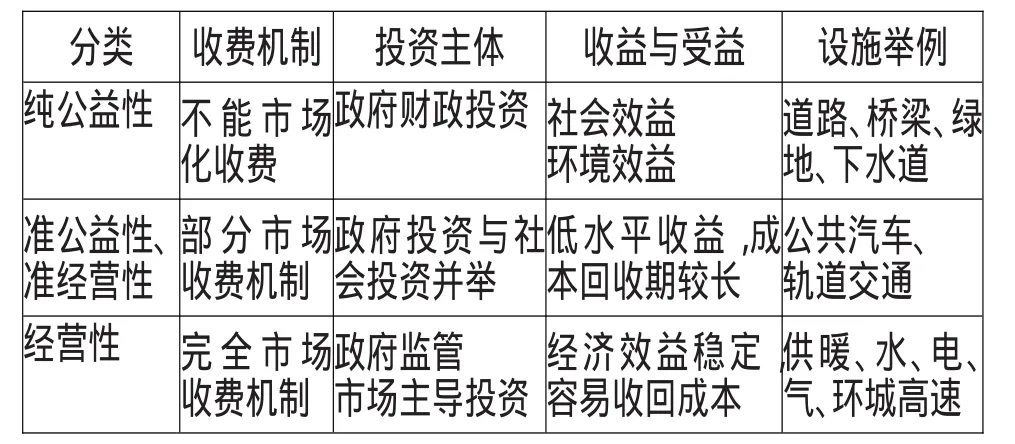

从投资收益和受益对象出发,城镇基础设施按照公共物品属性可以分为纯公益性设施、准公益性设施和经营性设施三大类[1],如表2。

表2 城镇基础设施按投资收益与受益对象分类

基础设施作为城镇的公共物品,投资主体包含了从政府单一的投资主体到多元化的市场投资主体,投资资金来源包括财政性资金、国有投融资平台公司的融资以及来自市场的民间社会资本等。

政府直接投资模式。城镇纯公益性基础设施是针对全社会的开放型使用和消费,市场化的使用收费机制难以实现,难以实现排他性限制和有偿使用界定,一般由政府投资建设,保障了城镇基础设施的有效供给,也符合公平原则。从国际经验来看,主要是依靠地方政府投资,或者是具有政府背景的市政公司或者公营团体投资建设。和我国近些年城镇化建设产生的大量融资需求不同的是,西方发达国家城镇化的发展经历了一段较长的历史时期,地方政府在城镇基础设施建设上的财政投入是一个持续的长期过程,虽然也存在投资资金需求,但不存在短期内聚集大量建设资金的压力。许多国家的地方政府在基础设施的融资投资方面,把发行各种期限的市政建设债券作为一个重要融资渠道。例如,美国的基础设施建设允许以地方市政债券融资,包括以地方全部税收收入担保的一般责任债券和特定项目收益债券。

政府与社会资本投资并举模式。在城镇基础设施建设过程中,除去政府的直接投资外,对于兼具公益性和经营性的基础设施,不少国家采取了政府投资和社会资本投资并举的做法,并对社会资本投资予以财政补贴或税收优惠等扶持措施,如在基础设施建设领域广泛应用的公私合作伙伴关系(PPP),政府通过服务外包和特许经营许可等,吸引各类社会资本投资。准公益性城镇基础设施虽然可以实现部分市场化收费,但往往收益率低,需要政府的相应支持政策,包括价格补贴、减免税、财政贴息以及获得相关土地的优先开发权等。日本和韩国在20世纪70年代为促进基础设施建设,给予投资企业在土地征用方面的优惠待遇和财政补贴,并且政策性的金融机构向城镇基础设施建设提供长期低息贷款,由财政向银行进行贴息。[2]

市场化投资模式。对于经营性的城镇基础设施,很多国家引入了多元化的市场投资和运营机制,政府主要发挥市场监管和公共服务职能。政府公共部门制定监管规则,通过股权和资产转让等方式,让非公共部门所掌握的资源参与提供公共产品和服务,从而实现在政府公共部门职能的同时也为民营部门带来利益。城镇基础设施的市场化融资通过允许和促进民营企业进入公共物品的生产和供给领域,减轻了地方政府的财政负担,打破了政府和具有政府背景企业的垄断经营,提高了城镇公共物品的供给效率。在我国,城镇基础设施建设中的市场主体主要是依托于政府的各类国有公司和投融资平台公司。

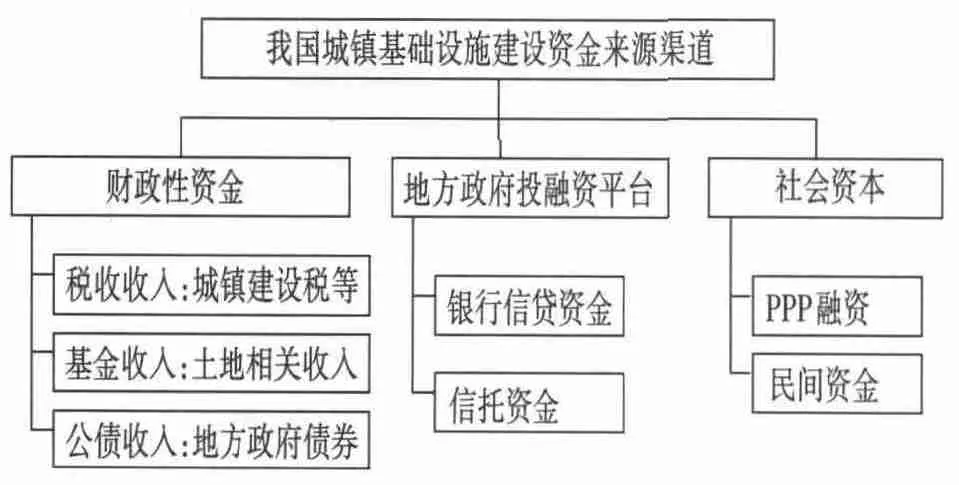

图1 我国城镇基础设施建设资金来源渠道

城镇基础设施的公共物品特性,一定程度上限制了市场机制在投资建设中的功能发挥。在我国城镇化的快速建设推进中,政府在基础设施建设和投融资中发挥着核心作用,政府直接投资和依托于政府的投融资平台是城镇基础设施建设的主要资金来源渠道,见图1。

二、我国城镇基础设施建设投融资模式存在的问题

持续化的城镇化进程将加快城镇基础设施建设的步伐,产生大量的投融资需求,按照财政部的估计,预计2020年我国城镇化率达到60%,其间产生的投资需求约为42万亿元。集中于政府责任的建设投融资模式加剧了地方财政负担,产生了普遍的地方政府性债务问题,不利于释放和发挥民间资本的投资活力。

1.投融资中的地方政府主导和推动

我国城镇化发展过程中的政府主导作用显著。体现在城镇基础设施上,无论是城镇基础设施的规划层面,还是城镇基础设施的建设和运营上,都是在政府的强力主导和推动下进行的,以期尽快实现地方的城镇化发展目标。城镇基础设施建设一般要求长期稳定和大规模集中的投融资资金来源,我国城镇基础设施建设中,以财政性资金和国有资本投资为主,无论是财政直接投资,还是地方各类投融资平台的投融资,都直接或间接地以地方政府为依托①例如,中部的武汉市2012年出台了“城建攻坚”五年行动计划,计划推进130个重点项目,投资约8000亿元。2014年郑州市政府投资计划中,93个城镇建设投资项目资金占当年710亿元政府投资总额的77%。参见荆楚网http://news.cnhubei.com/xw/2013zt/wdjh/cj/201308/t2685481.shtml;河南省政府网,http://www.henan.gov.cn/zwgk/system/2014/01/15/010446595.shtml.。在城镇建设资金来源中,地方政府财政性资金比例长期保持在较高水平上,按照2012年《中国城镇建设统计年鉴》的数据,2006年至2011年间地方财政性资金占到了全部城镇建设资金来源比例的66.8%。城镇基础设施建设的投融资集中于政府性财政资金,而多渠道、多元化的投融资体制没有根本确立。一旦遇到经济增速下降或地方财政收入增速放缓,政府主导的城镇基础设施建设模式将遇到巨大的资金投入难题,不利于推动城镇化健康持续发展。

2.投融资依赖土地财政和平台公司借贷

受制于公共财政改革方向和分税制下的地方财力影响,城镇基础设施建设资金在一般公共财政预算中的比例有限,主要来自于非税收入形式的政府性基金,包括专项基金收入、建设费收入、附加收入、专项资金收入、使用费收入等各种非税收入资金。2013年全国政府性基金收入共计40多项,总规模52238.61亿元,相当于全国公共财政收入的40.1%,其中地方政府性基金收入规模48006.9亿元,占全国政府性基金收入的91.9%,地方政府性基金收入最多的项目是国有土地使用权出让收入,占比达到86.9%,其他还包括国有土地收益基金收入、新增建设用地土地有偿使用费收入和农业土地开发资金收入等,都与土地高度相关[3]。来源于金融借贷的主要是地方投融资平台的融资,其资金融入方式主要包括银行贷款、投融资平台发行的“城投债”以及信托贷款。在城镇化建设中发挥重要作用的地方政府投融资平台,并不是符合风险收益一体化要求的纯粹市场化的投融资主体,其在城镇基础设施建设中的项目决策、融资、建设、经营和管理等仍由地方政府决定,依赖政府的资产和资金注入,缺乏市场风险意识和独立性。

3.投融资模式蕴含着巨大的地方政府性债务风险

城镇基础设施项目在建设上具有投入规模大、建设周期和资金回收期长等特点,随着城镇化中基础设施建设规模的急剧扩大,依赖财政性的资金投入,导致地方政府出现了普遍的财力紧张,政府性债务风险在不断累积和加剧。根据国家审计署关于政府性债务的审计公告[4],截至2013年6月,地方政府性债务中,承担城镇化建设重任的市级和县级政府在偿还性债务中的占比分别达到44.5%和36.4%,其债务资金主要投向了基础设施建设和公益性项目,其中城镇市政建设和交通运输建设支出占到了地方政府债务余额的绝对主体,市政建设、土地收储和交通运输设施建设等服务城镇化建设的债务量占到了地方总债务的68.2%,以土地出让收入偿还的债务余额占省市县三级政府负有偿还责任债务余额的将近40%。无论是直接的政府性资金投资还是间接的政府投融资平台的信贷投融资,单纯依赖政府财政性收入作为偿贷来源,通过增加信贷规模来进行融资,都面临着政府债务负担约束和不可持续性压力,形成地方财政债务风险和潜在的金融风险。

4.社会资本的投融资作用没有充分发挥

在推动经济结构转型时期,社会资本是促进经济发展、优化投资结构和增加地方财政收入的重要力量。在政府主导的融资模式下,财政性资金和依托于政府担保的信贷资金是城镇基础设施建设的主要融资来源,社会资本的投融资功能没有得到充分的发挥,包括养老基金和保险资金等机构投资者和民间社会资本在城镇基础设施融资中的比重很小。在城镇基础设施领域,政府与市场功能边界交织,传统上是地方国有企业垄断的行业,市场化开放程度不高。与此同时,城镇基础设施投资的盈利能力很大程度受到公共政策制约,不确定性强,风险结构复杂,各类社会资本投资的稳定收益难以保证。政府对作为城镇公共物品的基础设施具有较强的市场规制能力,包括价格管制、准入条件、财政补贴、税收优惠等,对基础设施的收益产生直接影响。在社会资本进入城镇基础设施领域时,如果政府的市场规制繁琐且缺乏相应鼓励和扶持政策时,也将限制社会资本的持续投入和市场功能发挥。在已引入社会资本投资的基础设施领域,涉及市政、财政、交通、水务和环保等行政管理部门,法律和监管机制没有相应地跟上,没有统一的监管部门、监管规则和有效的监管协调机制。在操作层面也缺乏健全完善的社会资本投资保护政策与合同模式,价格补贴、税收优惠多适用于国有资本投资,社会资本投资基础设施领域受限于资产安全性保障,在政府与社会资本之间还没有建立起风险共担、利益共享的公私合作关系,限制了城镇基础设施建设领域社会资本投资活力的释放。

如何提高城镇基础设施建设的投融资效率和质量,进一步扩大投融资规模,充分满足城镇化发展的资金需求,是推动城镇化健康可持续发展的核心问题之一。我国城镇基础设施建设过程中,一方面缺乏长期稳定的资金来源,短期资金被用来作长期投资运用,另一方面还有大量的长期资金和民间资本找不到合适的投资渠道。同时,现有融资模式几乎都没考虑基础设施项目的生命周期特点,主要关注项目建设时期的融资需求而对项目运营过程中的融资需求缺乏考虑。依赖于政府的基础设施建设投融资增加了地方政府的财政负担,在国家针对地方融资平台实施风险治理后,其投融资能力受到限制,城镇基础设施建设难以满足城镇化发展的需求,进行有针对性的基础设施建设投融资模式创新就显得非常重要。

三、城镇基础设施投融资的创新

要对城镇基础设施项目按照公共产品属性进行分类,实现不同基础设施项目投融资类型的多元化,改变单一依赖政府的投融资格局。根据基础设施项目的公益性和收益性的差别,区分政府和企业行为,在政府与市场的投融资主体之间进行适当分工,各有侧重,相互补充,寻求体现城镇基础设施经营性和公益性的结合点。

首先,要厘清政府和市场在城镇基础设施建设领域的职能与角色定位,针对基础设施的公益性特点和可经营性程度,突出政府性资金在纯公共物品型基础设施建设上的投融资功能,发挥在纯公益性基础设施建设上的主导作用,压缩可经营性基础设施领域的政府性资金投资规模,更大程度上发挥市场机制的补充作用。要按照公共财政的原则,在基础设施投融资领域,政府与市场边界的合理界定就是把有限的政府资源投入到纯公益性和基础性领域,减少对竞争性、经营性基础设施领域的投资和干预[5]。要完善城镇基础设施领域的投资限制,加大对社会资本开放市场的力度,减少国有资本的投资和经营垄断。在基础设施建设领域,地方政府应简政放权,对政府干预方式和重点进行改革,弱化投资建设职能,强化市场监管和服务功能。

从政府投资的角度,对于纯公益性质和具有准经营性质的基础设施,拓宽和规范政府的财政投资资金来源,发挥政府投入的基础性作用。地方政府基础设施的融资与一个国家的分权实践紧密相连,借鉴发达国家城镇化的经验,按照财力和事权的平衡原则,赋予地方政府更多的进行基础设施建设的财政收入渠道。发展治理结构完善的现代市政公司,积极拓展地方城镇市政债券的发行,构建符合现代财政制度要求的地方债券融资模式。从国际经验来看,市政债券作为债券市场的重要品种,以地方政府信用和财政收入作担保,是仅次于国家信用级别的债券,是公债市场的重要组成部分。城镇基础设施项目一般具有稳定的现金流,并且大多数市政债券享受免税待遇,虽利率较低,但仍较易受到投资者的青睐。建立规范公开的地方政府债券融资渠道有利于清理整顿各类投融资平台公司,规范非税形式的政府性基金收支,完善地方政府治理。扩大地方城镇建设投资公司发行市政债券,推进基础设施的资产证券化工作,提高债券的信用等级,降低融资的成本。要严格地方政府发债的条件,加强地方人大部门对建设性债务资金的使用监督,保障具有经济基础和偿还能力的地方政府能够通过发行地方债券为城镇基础设施建设进行融资。

其次,从引入市场资金投资方面,扩大政府和社会资本在城镇基础设施领域的公私合作伙伴关系。在城镇基础设施建设投融资上,应把重点转向利用市场资金上,大力发展公私合作伙伴关系(PPP)融资。当前,在大型基础设施领域采用公私伙伴关系融资是发达国家普遍的做法,它将政府提供基础设施服务和民间投资结合起来,是政府以让渡公共职能的形式引导私人资本投资于公共项目,通过给予私营部门长期的特许经营权和收益权来获得基础设施和公共服务项目建设的资金。在减轻地方政府财政负担的同时,也有助于发挥社会资本的投资建设功能,是扩大市政基础设施供给能力的有效途径。推动社会资本成为城镇基础设施建设的生力军,能增强基础设施领域投资的市场机制运作模式,有助于在城镇公共物品领域内实现政府和市场力量之间的风险共担、收益共享与合作共赢,激发社会资本活力,提高社会投资效率和城镇基础设施运营服务水平。公私伙伴关系目前已经衍生出了多种类型的合作模式,如表3。

表3 基础设施领域的公私伙伴关系(PPP)类型[6]

在深化财政投资体制改革之际,政府要加大财政购买公共服务的范围,推广城镇基础设施服务的市场化外包、特许经营权许可与混合产权改革等PPP融资模式。建立高效的社会投资促进服务体系,鼓励各类社会资本以合资、合作、联营、参股、特许经营和独资等方式,参与城镇经营性和公益性基础设施项目建设,探索股权融资的方式,发展混合制的产业化投资基金。

再次,发展政策性金融机构融资。在许多国家,政策性金融是城镇基础设施项目融资的一个重要渠道,结合了财政融资的信誉与金融投资的高效运作。发展针对城镇基础设施建设的专门性政策银行,有助于兼顾城镇基础设施的经济与社会效益,拓宽基础设施领域的金融市场融资渠道。政策性金融采用市场化的资金运作方式,在体现地方政府意图和政策导向的同时,也能给在城镇基础设施领域投资的各类企业施加“预算硬约束”。发展政策性银行要明确政策取向,区别于以盈利为主要经营目标的商业银行,充分发挥支持城镇基础设施建设领域的政策性投融资功能,体现地方政府的新型城镇化发展政策导向。政府通过发展政策性金融,以信贷扶持和财政贴息的方式,发挥金融支持的孵化作用,达到用较少的财政资金和银行贷款撬动更大规模社会资金投入的杠杆效应。在扩大政策性金融供给,为城镇基础设施建设提供稳定的中长期政策性信贷的同时,也要积极引导保险资金、邮政储蓄资金、社保基金等长期资金参与具有经营性质的城镇基础设施建设。

最后,加强政府在基础设施建设领域的市场监管和公共服务职能。引入社会资本的同时,政府要弱化建设职能,强化市场监管和公共服务职能,维护公平公开的市场环境,为各类社会资本在城镇基础设施领域发挥积极功能提供制度保障。要增强政府规制行为的公开透明和公共政策的公信力,消除政策的不确定性,清理和降低城镇基础设施领域的投资准入壁垒,探索实施“非禁即入”的负面清单管理模式,在市场准入标准和优惠扶持政策方面,对国有资本和社会资本投资主体同等对待,为市场力量的发挥提供更宽广的制度空间。城镇基础设施事关公共利益和社会安全,在推进公私合作建设、调动社会资本作用的同时,也要加强基础设施建设和运营市场的政府监管和社会监督,政府在基础设施规划、技术标准制定、资质准入与退出、服务价格和质量、安全运营以及公共信息披露方面都负有重要的监管和服务职责,以保障城镇基础设施的普遍性服务。

[1]崔国清,南云僧.关于公共物品性质城镇基础设施融资模式创新的探讨[J].经济学动态,2009,(3):39-42.

[2]刘春杰,付强.国内外城镇基础设施建设融资经验借鉴[J].浙江经济,2005,(10):51-55.

[3]财政部财政科学研究所课题组.城镇化进程中的地方政府融资研究[J].经济研究参考,2013,(13):3-25.

[4]审计署2013年第32号公告,全国政府性债务审计结果[EB/OL].(2014-05-1),http://www.audit.gov.cn/n1992130/n1992150/n1992500/3432077.htm l.

[5]封北麟.我国城镇化进程中的基础设施融资[J].经济研究参考,2013,(13):40-53.

[6]王灏.PPP(公私合伙制)的定义和分类探讨[J].都市快轨交通,2004,(5):23-27.

Infrastructure is the hardware carrier and a necessary condition for supporting the development of the urbanization,which has public goods attribute.The rapid development of urbanization emerged a huge investment and financing needs.Investment and financing of infrastructure construction which based on the government-leading brought in the heavy fiscal pressure and debt problems.This condition did not have sustainability and was not beneficial to release the investment vigor of private capital.If we want to the investment and financing of infrastructure construction mode innovation,we should clarify the invest ment and financing functions of government,build the local government debt financial channels specification,make good use of social capital by developing the public-private partnership financing,at the same time strengthen the government functions of market regulation and public service.

urban infrastructure;government-led;public-private partnership

1003-4625(2014)07-0069-05

F830.91

A

2014-05-11

本文为2013年度河南省政府决策研究招标课题:城镇基础设施投融资创新研究(2013B307);2014年度河南省教育厅科学技术研究重点项目:促进城镇化健康发展的基础设施投融资问题研究(14A630012)。

钟培武(1975-),男,河南驻马店人,经济学博士,副教授,研究方向:公共经济与地方治理。

贾伟)