中国主要金融机构对矿业上市公司关系的影响:基于复杂网络视角

2014-04-02安海忠

安 静,安海忠

(1.中国地质大学(北京)外国语学院,北京 100083;2.中国地质大学(北京)人文经管学院,北京 100083;3.中国地质大学(北京)资源环境管理实验室,北京 100083;4.国土资源部资源环境承载力评价重点实验室,北京 100083)

在我国整体的产业结构中,矿业的重要性不言而喻。矿业又是属于资本密集性的产业[1],自然会与资本市场具有比较密切的联系,有关矿业企业的资本结构和融资问题,有许多学者已经做了一些相关的研究,例如,邱景平等[2]、唐玉柱等[3]、查道林等[4]分别讨论了矿业上市公司资本结构影响因素以及各个指标的相关性;范倩倩等[5]利用熵值法对矿业上市公司融资效率开展评价分析;孙德杆[6]、李青松、王国顺[7]研究我国矿业类上市公司资本结构的影响因素,利用线性回归模型资本结构与其影响因素之间的关系。

工业经济的高速增长导致了对各类矿产品的需求日益增多,为矿业企业的发展提供了良好的机会。因此矿业企业是银行以及其它主要金融机构重要的投资对象,然而由于融资的行为错综复杂,一个金融机构在对一家上市矿业企业融资的同时,也对另一家矿业上市公司进行融资,使得矿业企业之间共同享受由融资带来的预期收益的同时,也要预想到融资可能带来的共同风险,更重要的是由于共同融资带给企业之间的互动关系,一个企业的经营行为、经验等都会以金融机构为媒介传递给另一公司,使得矿业上市公司之间具有某种密切关系。如果以金融机构对两个矿业上市公司投资为媒介,就可以建立矿业企业与矿业企业之间的关系结构。本文利用复杂网络的理论和方法讨论并分析这种关系结构的特点以及对矿业上市公司的影响。

1 对象选取与研究方法

1.1 样本确定与数据来源

本文选取了在沪、深交易所挂牌交易的125家矿业上市公司,其中金属矿产72家;能源矿产53家。融资的金融机构选取125家矿业上市公司中前10大股东中的金融机构,如工商银行、中国银行、建设银行、农业银行等。具体的数据取自证券公司的大智慧交易系统,针对125家上市矿业公司,统计每家公司的前十大股东中金融机构融资情况,选取这些相关数据的时间截至于2012年9月30日。

1.2 建模与研究方法

对125家上市矿业公司初步统计,得出每家矿业公司所含金融机构股东情况的2-模数据,如图1所示。

图1 企业与金融机构2-模网络的示例

然后,利用UCINET6.0计算出上市矿业公司共享融资的金融机构数量的1-模数据,具体示例见表1。

表1 上市矿业公司共享融资的金融机构数量表(部分示例)

表1中的数据表示企业之间共同拥有相同金融机构的数量,0表示两个企业没有共同融资的金融机构,对角线上的数据为该矿业公司所包含的金融机构股东的数量,比如中金岭南在前10大的股东中拥有5家金融机构,中金岭南和兴业矿业共享1家金融机构。

本研究只讨论矿业上市公司之间是否拥有共同融资金融机构股东,将表1中数据矩阵以是否为零二值化,以125家上市矿业企业为节点,以该矩阵为邻接矩阵,建立网络结构,即以公司为节点,按两个公司是否共享金融机构建立边的关系。

为了能更好地深入了解矿业上市公司共享金融机构的关系网络的特性,各个上市公司在整体网络的中心程度以及它们之间的相互影响关。从网络结构统计属性角度出发,对该网络的结构特性进行分析,进而揭示矿业上市公司的整体的关系结构特性。本文从以下几个方面讨论所构建的网络模型的特点并进行分析研究。

1)中心性分析。在网络中,节点的重要性可用其在网络中所处位置的中心性来衡量,中心性高的节点会对整个网络的稳健性起到至关重要的作用。衡量中心性的指标包括度、中间中心度、接近中性度和特征中心度。节点度表示与该节点连接的其他节点的数目,它代表了该节点在网络中出现的概率,度值越大说明在该节点在网络中越重要;中间中心度测量的是一个点在多大程度上位于其它点的“中间”。一个行动者处于多对行动者之间,那么他的度数一般较低。相对度数比较低的点可能起到重要的“中介”作用;接近中心度反应的是行动者与网络中所有其他行动者的接近性程度。它是一种对不受他人控制的测度。接近中心度是根据点与点之间的“距离”长度来定义的。如果一个点与网络中所有其它点的距离都很短,则称该点具有较高的整体中心度。接近中心度定义是:一个点的绝对接近中心度是该点与所有其它点的捷径距离之和;特征向量中心度描绘在网络总体结构的基础上最居于核心的行动者,并找出各个行动者之间的距离的“维度”。

2)聚集程度分析。聚集程度用聚集系数来表示,聚集系数用来描述网络中节点的聚集情况,即网络有多紧密,假设对节点i来说,如果有mi条边和其它mi节点相连,Ni代表这mi个节点之间的连线数量。节点i的聚集系数Ci以及网络的聚集系数C 的计算公式见式(1)、式(2)。

(1)

(2)

该统计量反映的是网络集团化的程度,即网络中同时与某一结点相连的两个结点之间有边相连的概率,它反映了网络的局部特性。

2 实证结果与分析

依据上述数据,利用UCINET 6.0计算出下面相关的网络数据结果。

2.1 网络的度分布

表2展示网络中节点度的分布情况,由于篇幅所限,在表2中,我们只由高到低截取了前10个公司节点,统计结果表明:度为90以上的有3家,度为0(即为孤立点)的共有14家,度为40以上的节点占总数的64.8%,由此可以看出大部分公司的度数比较高,说明节点之间的关系密切,网络的密度较大。图2给出了一定范围内节点度出现的概率,例如度在80~89之间的节点出现的概率为0.2,80~89之间的度出现的概率最大。

网络连接度的高低对不同网络稳健性的影响不尽相同。例如,在生态系统中,网络连接度越高,疾病传染越快,对整个系统造成的危害越大,即连接只会起到风险传播作用。但矿业企业关系网络中,连接强度高可以加快信息在网络间的传播,这样可以促进企业的技术进步,提高整个行业的水平。连接存在风险吸收与风险传播两种相反的作用,这也是复杂网络兼具稳健性与脆弱性的又一体现。当整个行业处于景气状态时,连接度增加则有利于风险吸收。反之连接度增加会提高风险传播速度。

表2 网络的度分布表(前10)

图2 不同度的节点出现的概率分布

2.2 中间中心性

中间中心度是来衡量节点作为媒介的能力,即占据在其他两节点的联络方式上重要位置的节点,点的中间中心度用来度量在多大程度控制他人之间的交往,指数越高,说明该行动者越居于网络的核心,其控制力也就越大,影响力就越大,在网络中就具有更强的竞争优势。

图3给出了125个节点的相对中间中心度由高到低整体的变化情况,排名前10个相对中间中心度大于或接近1%,这些上市公司在以金融机构为媒介的关系方面具有较强的控制力,有近 80个公司中间中心性在0~1%之间,还有一部分公司中间中心度为0。

图3 中间中心性

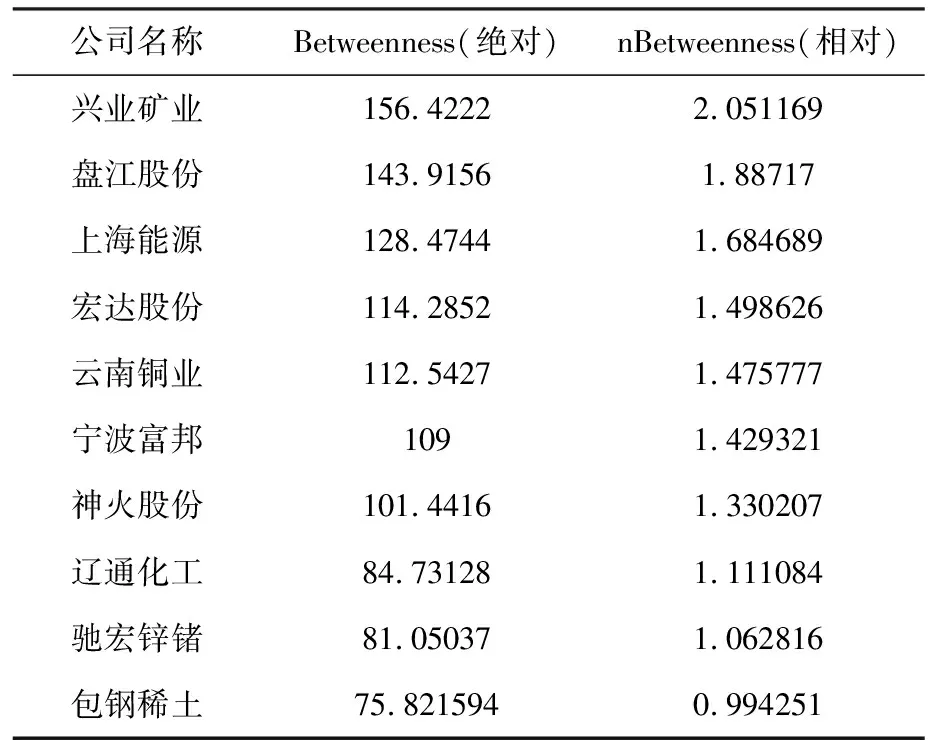

表3列出了中间中心度排名前10(具有较强控制力的)上市矿业企业中间中心度的值,其中兴业矿业度值最高,相对中间中心度值为2.051169%,在网络中控制力最强;相对中间中心度值大于1%的公司有9家:盘江股份,上海能源,宏达股份,云南铜业,宁波富邦,神火股份,辽通化工和驰宏锌锗。

表3 节点的中间中心度(前10)

在行业中如何发现具有领导性地位的企业,根据企业之间的关系,应该在企业的关系网络中选取具有较大度值和较高中中间中心度的节点企业。具有较大的度值说明此企业在行业中具有较强影响;具有较高中间中心度说明上市公司占据着重要的人脉资源。因此,行业的领导者应选拔应结合企业自身经营状况,选择具有较大点度值和较高中间中心度值的企业。

如果对上述两种中心度都限定在前10的范围,节点度的前10的企业集合PDT={驰宏锌锗,利源铝业,平庄能源,宜安科技,安泰集团,辽通化工,银邦股份,冀中能源,中煤能源,铜陵有色},中间中心度的前10的企业集合PBT={兴业矿业,盘江股份,上海能源,宏达股份,云南铜业,宁波富邦,神火股份,辽通化工,驰宏锌锗,包钢稀土},则有式(3)。

PDT∩PBT={驰宏锌锗,辽通化工}

(3)

这说明在不考虑其它因素的情况下,只考虑关系本身上述两个企业在关系网络中的地位值得重视。

2.3 聚集系数

表4给出了部分上市矿业企业在网络的聚集系数,图4说明了所有节点聚集系数的分布情况,从图4中可以看出125家矿业上市公司的聚集程度,大多数公司的聚集系数C在0.5以上,可以看出这些上市公司聚集度高,该节点与其近邻节点形成了一个关系紧密的小团体,团体内关系比较密切,信息传播速度快,另一方面也会有某一公司的波动对其它公司会产生波及会影响。同时也说明我国上市矿业企业之间关系复杂,联系密切。

表4 矿业上市公司网络的集聚系数(部分示例)

图4 矿业上市公司的聚集系数分布

3 结论

本文研究以金融机构对矿业企业融资为纽带,建立了上市矿业公司之间的关系网络,并应用复杂网络方法分析了中国矿业上市公司的关系结构特性,通过对该网络相关的中心性指标分析,大部分节点的度值较高,说明节点之间的关系密切,网络的密度较大,度的中心性趋向分散。体现“中间人”角色的中间中心性,度值最高的其核心地位就最高。中间中心度值大于1的9家公司有处于较为核心的中心地位;从节点的聚集系数上看,多数公司的聚集系数在0.5以上,这些公司聚集度高,密度大。本文所

计算和分析的各项指标有利于从不同方面了解各个上市公司的个体情况、整体行业的情况提供了重要的相关实证资料和信息,同时对选拔行业领导者也具有实际指导意义。

[1] 崔斌,岑况,郑厚义.我国矿业资本市场特征及上市公司资本结构影响因素分析[J].中国矿业,2010,19(3):25-28.

[2] 邱景平,邢军,宋守志.矿业上市公司资本结构影响因素的实证研究[J].矿冶工程,2004,24(3):81-84.

[3] 唐玉柱,郭会山.矿业上市公司的资本结构及影响因素[J].矿业工程,2007,5(5):6-8.

[4] 查道林,杨蓓.矿业上市公司资本结构影响因素实证分析[J].财会通讯,2008(4):26-28.

[5] 范倩倩,赵琦,翟淑萍.我国矿业上市公司融资效率评价[J].会计之友,2012(1):70-73.

[6] 孙德杆.我国矿业上市公司资本结构与绩效表现关系的研究[J].内蒙古统计,2005(5):16-17.

[7] 李松青,王国顺.我国矿业类上市公司资本结构影响因素实证分析[J].系统工程,2009(4):124-126.

[8] 刘军.整体网分析讲义[M].上海:格致出版社;上海:上海人民出版社,2009.