我国城镇化与金融协调发展空间分异测度分析

2014-03-30林星

林星

(福建师范大学经济学院,福州350108)

改革开放以来,我国城镇化发展取得了显著成效,2013年我国城镇化率突破53%,基本上每年以1%的速度上涨。2013年,中央经济工作会议再次将新型城镇化列为了六大经济任务之一,在当前外需不振、人口红利逐步下降的局面下,城镇化势必成为拉动内需、推动经济发展的重要引擎。因此,如何有效地推进城镇化就成为当前经济工作的重任。世界上许多城镇化水平较高的区域都存在着金融集聚现象,如香港、伦敦都证明金融发展与城镇化之间存在内在相互作用机制,二者之间存在相互耦合、互为因果的关系。一是,城镇化为金融发展奠定了物质基础。城镇化能够有效地推进金融发展与集聚,城镇化过程中知识溢出、人才引进、外商直接投资、城市基础设施等都是影响金融发展的因素。二是,金融发展为城镇化提供了内在动力。金融的发展与集聚为城镇化过程中城市基础设施建设、产业结构升级等提供资金融通。城镇化与金融的协调发展,能够实现生产要素最优配置、有效地解决内需不足、逐步推进城乡一体化等,从而推进我国经济水平与人民生活水平的上升。因此,研究金融发展与城镇化协调发展空间差异,对于推进我国城镇化与金融协调发展具有重要的指导意义。

一、研究现状

城镇化与金融发展之间的互动关系研究是一个热门的课题,众多学者通过定量的实证研究分析了二者之间的相关性。蒙荫莉基于1952-2001年50年的数据,利用线性回归模型与格兰杰因果检验进行实证分析,结果显示城镇化与金融发展之间存在联动性,呈现双向因果关系[1];伍艳分析了金融效率与城镇化之间的互动关系,通过实证分析发现城镇化与金融效率之间存在相互作用机制[2];郑长德实证分析了城镇化与金融发展之间存在某种内在互动机制[3];贾洪文、胡殿萍基于1991-2011年21年数据,实证分析了金融中介发展指数、金融中介发展规模、金融效率与城镇化的相关,实证结果发现金融中介发展指数与金融中介发展规模同城镇化发展之间存在互动机制,但金融效率对城镇化之间不存在因果关系[4]。

综观研究现状,城镇化与金融发展水平相关性的研究,多集中于单个指标考察金融发展与城镇化的协调性与联动性,对于建立指标体系考察金融发展与城镇化关系的文献欠缺,而本文通过建立金融发展与城镇化指标体系来分析二者协调度的省市差异具有一定的先导性。

二、评价方法

(一)评价指标体系

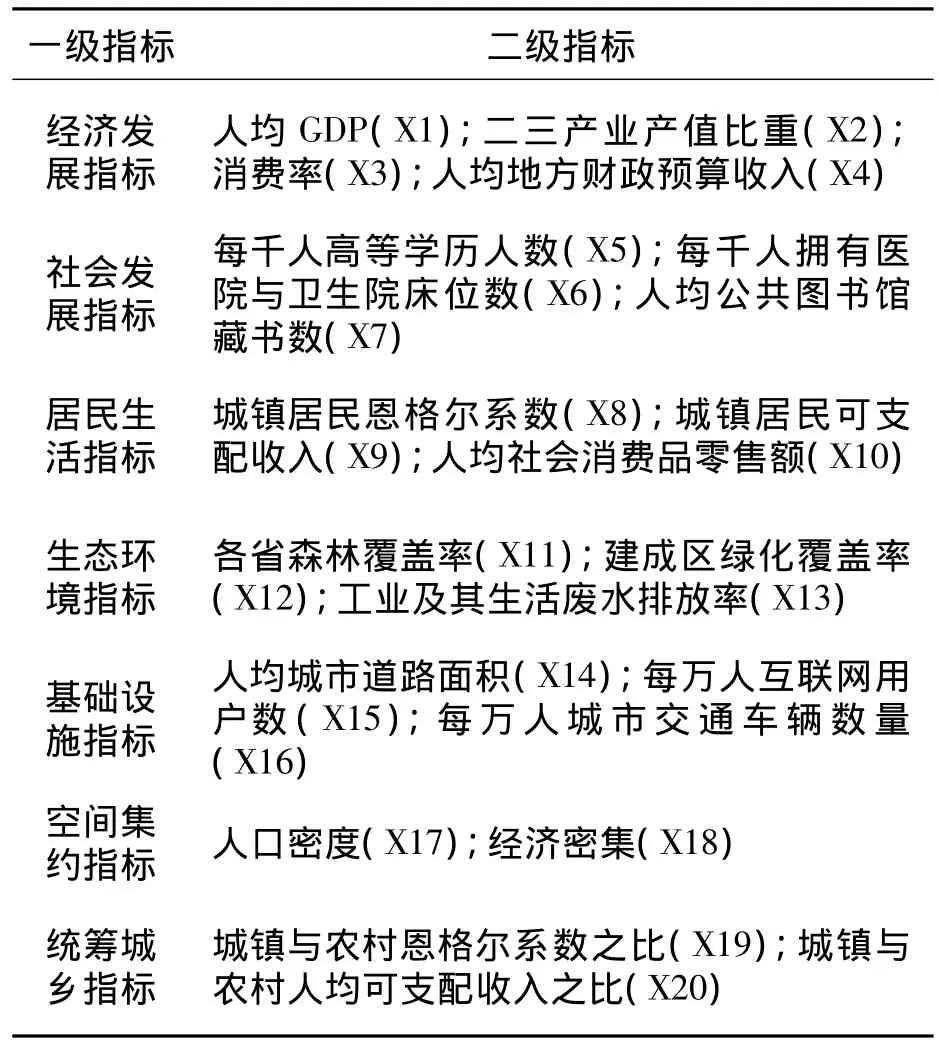

1.新型城镇化水平测度指标

城镇化水平评价指标体系有很多分类。梁普明等认为,综合城镇化水平指数包括城镇化率和综合城镇化水平调整系,后者又包括四个一级指标(城镇化适宜指数、城镇化初始动力指数、城镇化后续动力指数和城镇化质量指数)[5];王家庭等通过经济指标、社会指标、环境指标以及城市水平来衡量城市化情况[6];郝华勇年则将城镇化水平评价体系分为7个一级指标(经济绩效指标、社会发展指标、居民生活指标、生态指标、基础设施指标、空间集约指标、统筹城乡指标)且涵盖31项二级指标[7]。本文综合考虑到数据的搜寻以及指标的复杂性,通过对郝少勇的城镇化指标分类体系进行修改,最终得到7个一级指标、20个二级指标,具体见表1。

表1 新型城镇化指标评价体系

2.金融发展测度指标

国内外对金融发展测度指标的研究可追溯到20世纪60年代末,Gold smith最早提出了简易的金融相关比率指标,随后许多学者对此进行了修正与发展。Levine设定的金融发展水平测度指标包括传统的金融相关比率、银行信贷与全部信贷的比值、非国有企业信贷与全国信贷比值以及私人信贷与GDP比值四个部分[8];彭建刚等从贷款相关比率与金融结构比率两个方面分析金融发展水平测度问题[9];樊纲等人认为金融发展测度应该从金融业市场化指数、金融业竞争指数以及信贷资金分配市场化指数等3个一级指标进行衡量[10];张成思、李雪君结合我国实际情况,认为金融发展水平测度包括金融政策与机构环境、商业环境、银行金融服务和金融市场等4个一级指标,以及23个二级指标构成[11]。本文结合我国金融发展的实际情况及数据的搜寻难度,将金融发展水平测度分层3个一级指标,及11个二级指标,具体见表2。

表2 金融发展指标体系

3.数据来源

本文以我国30个省区为样本(除去西藏,因数据缺失)列入研究范围,考虑指标选择的系统性及可获得性,指标数据为2012年截面数据。表1数据主要来源于《2013中国统计年鉴》,表2数据主要来源于《中国金融统计年鉴》、CEIC数据库以及WDI&CDF数据库,相关数据经过计算整理得到。

(二)定量模型设计

1.相关指标权重设计

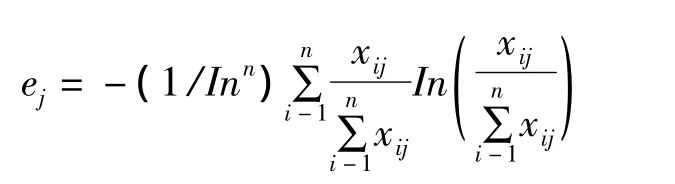

每个指标权重的设计对指标最终结果具有重要影响,权重的赋值分为主观与客观两种。本文选用熵值法进行指标权重赋值,熵值法是对不确信的一种度量,信息量越大,不确定性越小,熵也就越小,从而指标所占权重越大,反之熵越大,指标所占的权重越小。熵值法的具体步骤为:

(1)选取n个区域,m个指标,构成n×m矩阵,其中元素xij为第i个区域第j个指标。

(2)异质指标同质化:由于各指标单位不一,计算过程中要进行标准化处理。

正向指标:

负向指标:

其中,正向指标指标数值越大越好,负向指标数值越低越好。

(3)计算第j个指标的熵值。

(4)求指标所占的权重值以及区域综合得分。

2.协调度模型设计

协调度是度量系统之间或系统内部要素之间在发展过程中彼此和谐一致的程度,体现了系统由无序走向有序的趋势。城镇化与金融发展的协调度是一定发展阶段城镇化与金融发展水平的耦合程度。用Gx/y代表城镇化对金融发展的协调系数,那么Gy/x则代表金融发展对城镇化的协调系数,运用隶属度函数来建立协调度方程,具体方程如下:

其中,x代表城镇化实际水平,x'代表协调值,s2代表实际值的方差。当Gx/y趋近于1时,说明实际值与协调值基本相等;当实际值与协调值相差越大时,Gx/y越小,当二者趋于无穷大时,此时 Gx/y趋于0,说明此时城镇化对金融发展的协调度越低。同理可以解释Gy/x的情况。

城镇化与金融发展二者相互协调度记为:

其中,G(x,y)的范围为[0,1],Gx/y与Gy/x越接近,G(x,y)的值越大,说明城镇化与金融协调发展的程度越高,反之越低。

表3 协调发展度及协调等级情况

三、实证分析

(一)动态实证角度分析

依据上文所给公式,带入相应数据进行实证分析,可以得到2007-2012年我国各省域的动态协调度、均值以及相应的协调等级情况,具体见表4。

表4结果显示,2007-2012年6年平均的动态协调度基本处于良好协调、中度协调、初级协调、勉强协调、濒临失调五个档次。其中,北京、上海、广东、江苏4个省市的金融发展与城镇化动态协调等级为良好协调,说明城镇化与金融发展能够起到良好的催化作用;浙江省处于中度协调,说明金融发展与城镇化存在一定互动机制;天津、福建、山东、湖南、湖北5省市处于初级协调等级,说明城镇化与金融发展正处于初级阶段,有待进一步的相互融合,互动效率有待进一步提升;河北、吉林、辽宁、重庆、陕西5省处于勉强协调等级,说明金融发展与城镇化相互作用效率很低,但仍存在一定的相互推动作用;除此剩下15个省金融发展与城镇化处于濒临失调的状态,说明城镇化与金融发展协调关系基本存在,二者之间很难形成有效的互动作用。

表4 各省动态协调度、均值及协调等级

(二)静态协调度角度分析

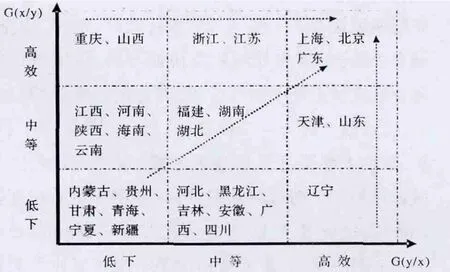

从静态角度分析我国30个省市金融发展与城镇化的协调度,依据分析需要将金融发展对城镇化的协调作用、城镇化对金融发展的协调作用分成低下、中等、高效三个层次,具体分析见图1。

图1 各省市城镇化与金融发展水平的协调度情况

由图1可知,北京、上海、广东3个省市属于高—高效率区间,处于相对比较理想的状态,城镇化效率与金融发展效率能够形成较好地搭配,对城镇化与金融发展的长期互动具有很高的良性循环作用;重庆、山西属于高金融发展效率、低下城镇化效率,浙江和江苏属于高金融发展效率、中等城镇化效率,江西、河南、陕西、海南和云南属于中等金融发展效率、低下城镇化效率,这9个省市金融发展效率明显优于城镇化的效率,说明城镇化发展水平跟不上金融发展速度,应该通过进一步提高城镇化效率,使得城镇化与金融发展水平能够形成较好匹配与协调;辽宁属于高城镇化效率、低下金融发展效率,天津和山东属于高城镇化效率、中等金融发展效率,河北、黑龙江、吉林、安徽、广西、四川6省属于中等城镇化效率、低下金融发展效率,这9省市城镇化效率高于金融发展效率,说明金融发展水平滞后于城镇化速度,制约了城镇化发展的推进,因此应该加速这些区域的金融发展,进而能够推进城镇化与金融发展水平形成有效地互动;福建、湖南与湖北3省属于中—中类型,短期而言金融发展水平与城镇化形成有效地联动性,但仍然存在较大发展空间,因此应该合理的推进二者的共同发展;内蒙古、贵州、甘肃、青海、宁夏和新疆属于低—低类型,说明该6省金融发展与城镇化水平均处于初级阶段,急需提高两个效率水平,避免资源配置的浪费。

四、结论与建议

(一)结论

通过对城镇化、金融发展指标进行归类,运用熵值法赋值、协调度模型测度,结果显示我国金融发展与城镇化的协调水平处于勉强协调水平,北京、上海、广东处于良好协调水平,浙江、江苏属于中度协调水平,天津、福建、山东、湖南、湖北处于初级协调水平,河北、吉林、辽宁、重庆、陕西处于勉强协调等级,余下的为濒临失调水平。通过实证发现,我国大概有一半省份金融发展与城镇化处于失调水平,而且存在很大的空间分异格局,东部的协调度高于全国平均水平,东北部与全国平均水平基本相当,中部与西部低于全国平均水平。由于各个省份发展程度与结构的不同,形成了9种不同类型的城镇化效率与金融发展效率的组合:高—高类型组合只有3个,广东、上海和北京;高—中或中—高类型组合只有4个,分别是浙江、江苏、天津、山东。这7个省市的协调度明显高于全国平均水平。高—低或低—高类型组合3个,分别为辽宁、重庆与山西;中—中类型的3个,分别是福建、湖南、湖北。这6个省市协调度基本与全国平均水平相当。剩余的中—低、低—中和低—低三种类型的17个省份的协调度基本低于国家平均水平。

(二)建议

我国各省域城镇化与金融发展之间存在明显的空间分异,城镇化与金融发展的协调度较低,区域经济结构、金融市场以及区位环境的影响很大。因此,本文着重从以下几个方面提出相关建议。

1.加强基础设施建设,烫平区域经济的差距

中西部省域(如安徽、河南、新疆、宁夏等)省域城镇化水平较低,与其基础设施建设落后有紧密关系。因此要加快中西部地区城镇化与金融水平发展,基础设施建设与完善势在必行。具体措施包括:第一,国家应加大对中西部地区基础设施建设政策与资金的扶持,尤其是西北部地区;第二,中西部区域应积极地依托自身区域优势,加大公路、铁路、航空等基础设施辐射,进一步推进城镇化水平;第三,大力发展自身特色经济,积极地引进高新技术企业,鼓励高新技术、管理、人才的引进,实现产业集聚,提升经济效率与总量,缩小与东部省域的经济差距。

2.大力发展金融机构,健全金融发展体系

为实现新型城镇化与金融协调发展,务必要提高金融相关比率,提升金融化水平。首先,应该大力引进与鼓励发展各类金融机构,从政策、资金、制度等方面给予支持,建立完善的银行、信托、证券、保险、租赁等服务体系,满足各类企业与个人的多样化资金需求;其次,应该大力提升金融发展水平,使得金融逐步渗透到经济各行业中,提升各金融相关比例,提升经济发展金融化程度;最后,建立多元化的投资与融资渠道,来更好为城镇化建设提供资金服务,逐步形成金融发展集聚优势,并依托此优势吸引先进的企业进驻,逐步实现城镇化与金融发展同步并轨发展。从而,真正实现金融体系为城镇化提供资金助力、城镇化为金融发展提供基础保障的良性发展态势。

3.优化产业结构,提升产品附加值

与东部相比,中西部区域产业结构、产品附加值等方面存在明显的劣势,这很大程度上制约了其城镇化与金融水平的进一步发展。鉴于此,必须从几个方面加以突破,才能有效地实现城镇化与金融水平新一轮的腾飞。第一,应该大力发展第二、三产业,优化产业结构,大力引进高新技术企业,尤其是资金与技术密集型高新企业,并积极发挥自身区位与能有优势,鼓励地区金融服务业及相关配套服务的发展;第二,不断提高行业的深加工能力,提升产品的附加值,加强企业创新能力,提高生产效率;第三,重点扶持第三产业的发展,尤其是金融服务业发展,提升第三产业对经济发展的贡献率,最大限度地利用金融资源服务经济发展。进而,通过产业结构优化推进城镇化发展,进一步提升城镇化对金融发展的效率,推动城镇化与金融发展的协调度从低—低类型向中—中或中—高类型跨越。

[1]蒙荫莉.金融深化、经济增长与城市化的效应分析[J].数量经济技术经济研究,2003(4):138-140.

[2]伍艳.西部欠发达地区城镇化进程中的金融支持[J].西南民族大学学报:人文社科版,2005(2):126-129.

[3]郑长德.中国的金融中介发展与城镇化关系的实证研究[J].广东社会科学,2007(3):12-l8.

[4]贾洪文,胡殿萍.中国金融发展与城镇化相关性——基于1991到2011年数据的实证分析[J].首都经济贸易大学学报,2013(4):44-50.

[5]梁普明,严勤芳,郏文纲.中国城镇化水平的合理测度与实证分析[J].经济研究参考,2003(86):1-8.

[6]王家庭,唐袁.我国区域间城市化水平不平衡的测度研究[J].城镇化,2009(10):7-12.

[7]郝华勇.中部六省新型工业化与城镇化协调发展评价与对策[J].湖南行政学院学报,2012(1):52-64.

[8]LEVINE R.Financial Structure and Development.New Havenp[J].Yale University Press,1997(3):17-21.

[9]彭建刚,李关政.我国金融发展与二元经济结构内在关系实证分析[J].金融研究,2006(4):90-100.

[10]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009报告[M].北京:经济科学出版社,2010:77-91.

[11]张成思,李雪军.基于全球视角的中国金融发展指数研究[J].金融研究,2012(6):54-62.