机构投资者对上市公司自由现金流量的控制与优化

2014-03-30石宗辉张敦力

石宗辉,张敦力

(1.中南财经政法大学 会计学院,湖北 武汉 430073;2.安徽财经大学 商学院,安徽 蚌埠 233041)

一、问题的提出

现金是企业生存之本、发展的动力,是企业一种重要的稀缺资源。现金持有决策是企业一项重要的财务决策。企业现金持有过多,管理者有动机利用自由现金流量进行“过度投资”、“低效收购”,建造“企业帝国”(Hart,1995)等。现金持有过少,降低企业的财务弹性,进而导致投资不足,增加现金的机会成本。根据“优序融资理论”,外部融资增加企业的资本成本。现金的机会成本以及增加的融资成本等通称为交易成本。为了降低交易成本,企业应尽量储备自由现金流量。如何通过治理,优化自由现金流量?这是关注自由现金流量的众多学者的热点话题,也是本文探讨的问题。

自2001年证监会提出“超常规发展机构投资者”以来,机构投资者逐渐成为我国资本市场的重要组成部分,并且呈迅速增长趋势(许年行等,2013)[1]。据Wind数据库统计,从2003年至2011年末,机构投资者的持股市值从1535亿元增加到109 871亿元,占流通股市值比重从12%增加到68%。与欧美发达的资本市场相比,我国的资本市场尚处于起步阶段,有许多需要完善的地方。机构持股是“投机行为”还是“投资行为”?机构投资者对自由现金流量是否有控制效应?机构投资者能否优化企业的自由现金流量?

二、文献回顾与提出假设

代理理论认为,具有大量自由现金流量的企业,经理最有可能过度投资,因此,控制其代理成本的有效措施是使自由现金流量趋于零(Jensen,1986;Stulz,1990)[2]。负债需要还本付息,从而减少经理可用自由现金流量,到期不能偿还债务的威胁使企业更具效率(Jensen and Meckling1976;Jensen,1986)。因此负债可以控制自由现金流量。Stulz(1990)和Shleifer and Vishny(1997)通过实证研究验证了负债控制假说。Jaggi和Gul(1999)的实证检验没有支持负债的控制假说。

国内学者的研究部分支持负债控制假说(唐雪松和周晓苏,2007;褚俊虹和胡喆华,2007),部分提出质疑(田利辉,2004;徐向艺和李鑫,2008;李丽君和金玉娜,2010)。究其原因部分在于模型的构建、变量的设计和样本的选择,更主要的原因是我国资本市场起步较晚,债务市场化程度较低。近年来,随着我国资本市场不断完善,债务的控制效应不断显现。因此,本文提出如下假设。

假设1:企业的负债水平与自由现金流量存在负相关关系。

机构投资者具有专业性和规模经济优势,透过信号传递,参与企业治理,影响企业持有的自由现金流量。机构投资者可以“用脚投票”影响公司的管理(Carleton et al.,1998),“用手投票”监督管理者(Cheng et al.,2010),透过“信号传递”减少信息不对称(O’Neill and Swisher,2003;Velury and Jenkins,2006),改善公司治理(Carleton et al.,1998),降低代理成本(Hartzell and Starks,2003)。机构投资者通过参与企业治理,增加负债以控制自由现金流量。因此,提出如下假设。

假设2:机构投资者持股比例与企业的负债水平正相关。

与自由现金流量理论关注管理者的代理成本不同,融资约束理论(Myers,and Majluf,1984)重点关注企业外部投资者与管理者信息不对称,导致外部融资约束。如果企业内部自由现金流量较少,将导致企业投资不足(Fazzariet al,1988)。投资不足的企业不能充分利用成长的优势,就会导致经营风险提前、市场份额萎缩。Haushalter,Klasa and Maxwell(2007)研究认为,如果企业要比竞争对手享有更多的成长机会,就必须拥有较多的现金。

融资约束及投资不足给企业带来机会成本、竞争力下降、高额融资费用等损失,这些损失通称为“交易成本”。为减少交易成本,企业应储备尽可能多的现金或保持现金松弛。自由现金流量过多可能导致投资过度,产生“代理成本”;自由现金流量过少可能导致投资不足,产生“机会成本”。自由现金流量的持有水平应综合考虑“代理成本”和“机会成本”,权衡利弊确定最佳现金持有量。

权衡代理成本和交易成本,可以确定企业目标现金持有量(连玉君等,2011)[3]。Harford et al.(2008)[4]发现,强势的公司治理增加企业的现金持有量。纳鹏杰和纳超洪(2012)[5]实证发现集团控股上市公司现金持有水平较高,国有集团控股的公司现金持有水平更高。姜英兵和于彬彬(2013)[6]研究结论表明,非国有企业控股股东的现金积累偏好在股改后明显减弱,而国有企业股改前后没有明显变化。因此,现金持有水平与企业的股权结构、公司治理等因素有关。

机构投资者可以影响企业之间的谈判(Carletonet al.,1998),乐于参加股东活动(McCahery et al.,2010),有可能撤销不良决策(Chen et al.,2007)[7],增加诉讼胜算和问题解决的可能性(Chenget al.,2010)。私募股权机构投资者积极参与公司治理(Cornelli et al.,2012)。因此,机构投资者有可能权衡代理成本和交易成本,对自由现金流量进行治理,确定自由现金流的目标持有量。因此,本文提出如下假设。

假设3:机构投资者的持股比例与自由现金流量呈倒“U”形的关系。

三、研究设计

(一)变量设计

1.自由现金流量

Jensen(1986)认为自由现金流量是指企业在满足净现值为正的项目所需投资后剩余的现金流量。Jensen的这一定义并未明确其所理解的总现金流量是什么(谢德仁,2013)[8],这为相关学者的研究预留了空间。

Lehn and Poulsen(1989)、Lang et al.(1991)、Gul,and Tsui(1998)和Lehn and Poulsen(1989)等认为:自由现金流量=折旧前营业利润-所得税-利息费用-股利。结合财务报表,他们认为自由现金流量=净利润+折旧等非付现成本-利息-股利。这一计量公式既未考虑营运资本变动对自由现金流量的影响,也未考虑企业投资活动的影响(谢德仁,2013)。

Francis et al.(2000)认为:自由现金流量=(营业收入-营业成本费用-折旧费)×(1-所得税税率)+折旧费-营运资本的变动-资本支出。Richardson(2006)[9]认为:自由现金流量=经营现金流量-维持性投资+研发支出-新增投资。他们虽然考虑了企业投资活动对自由现金流量的影响,但未考虑筹资活动可能产生的代理成本。干胜道(2009)认为:自由现金流量=息税前利润+折旧和摊销-所得税-必要的资本性支出-营运资本增加+发行新债-清偿债务本息-股利。干教授从自由现金流量中剔除了现金股利。根据Jensen(1986)的股利控制假说,我们认为现金股利应是自由现金流量的一部分。

我们认为:自由现金流量=(净利润+非现金支出)-营运资本追加-资本性支出-债务本金偿还+新发行债务。模型中取自由现金流量的常用对数,用FCF表示。

2.机构投资者治理

机构投资者对企业的治理可分为积极治理与消极治理。机构持股比例越大,分享公司收益的可能性越高,积极参与公司治理的可能性越大。并且,由于机构持股规模庞大,其产生的市场影响力较大,即使它们采用“消极治理”也会对被投资公司治理产生一定程度的影响。因此,机构治理指标采用:企业前十大机构股东所持股份占股份总额的比例,用PROP表示;机构所持股份占股份总额比例的平方,用PROP2表示;企业前十大机构股东所持股份占流通股的比例,用POUT表示;机构所持股份占流通股比例的平方,用POUT2表示。

此外,参考Fama,and French(2002)[10]、Flannery and Rangan(2006)[11]、Lemmonet al.(2008)和Chang and Dasgupta(2009)等人的做法,设置若干个控制变量,具体包括:(1)公司规模,定义为期末总资产的对数,用SIZE表示;(2)现金持有水平,取现金比率,定义为(货币资金+交易性金融资产+可供出售金融资产)/资产总额,用CASH表示;(3)账面市值比,定义为总资产的账面价值/市场价值,用BM表示;(4)企业成长性,取营业收入增长率,定义为本年营业收入-本年年初营业收入)/本年年初营业收入,用GR表示;(5)获利能力,取息税前利润率,定义为息税前利润/资产总额,用EBIT表示;(6)流动性,取营运资金率,定义为营运资金/资产总额,用OPE表示;(7)负债水平,取资产负债率,定义为负债总额/资产总额,用LEV表示;(8)利润分配,取股利分配率,定义为(每股股息/每股市价)*(所有者权益/资产总额),用DIV表示;(9)Year表示年度虚拟变量,当上市公司属于年度j时,该虚拟变量取1,否则取0;(10)Industry表示行业虚拟变量,当上市公司属于行业i时,该虚拟变量取1,否则取0。

(二)数据来源和样本选择

本文的主要财务数据来自CSMAR数据库,机构持股比例数据来自于新浪财经数据中心。我们选择的样本期间为2007年至2012年。选择2007年为起点是因为从2007年开始我国的上市公司执行新的企业会计准则,新旧会计准则对主要财务数据具有重要影响,从而影响本研究的相关变量。我们对上述时期内的观测值进行了如下处理:(1)剔除金融类上市公司,因为金融类上市公司的股权自由现金流量与其他公司显著不同;(2)剔除数据缺失的公司。经过筛选后,最终,本文得到4559个观测值。研究自由现金流量的控制效应,应重点关注自由现金流量充裕的公司。因此,我们选取自由现金流量大于零的2442个公司作为研究控制效应的样本。

(三)研究模型的构建

为了检验机构持股比例与负债的关系,我们采用与Flannery and Rangan(2006)、Lemmonet al.(2008)[12]、Chang and Dasgupta(2009)[13]相似的模型。具体模型为:

LEVt=α0+α1PROPt+α2SIZEt+α3CASHt+α4BMt+α5GRt+α6EBITt+Year+Industry+ε

为了检验机构持股、负债持有水平与自由现金流量的关系,我们采用与Opler et al.(1999)及Bateset al.(2009)[14]相似的模型。具体模型为:

FCF=α0+α1PROP+α2SIZE+α3EBIT+α4CASH+α5OPE+α6LEV+α7DIV+Year+Industry+ε

四、实证结果的分析与解释

(一)描述性统计分析

表1是主要变量的描述性统计。FCF的最大值为5.11e+10,最小值为-2.17e+11,表明企业持有的自由现金流量的波动较大。PROP的均值是5.12%,POUT的均值是8.52%,表明前十大机构股东所持股份无论占全部股份的比例,还是占全部流通股的比例都超过5%;CASH的均值约为23%,表明上市公司普遍持有较多的现金;LEV的均值约为44.4%,表明上市公司的资产负债率普遍不高。各变量的最大值、最小值和均值差距都较大。

表1 主要变量描述性统计

(二)多元回归结果及分析

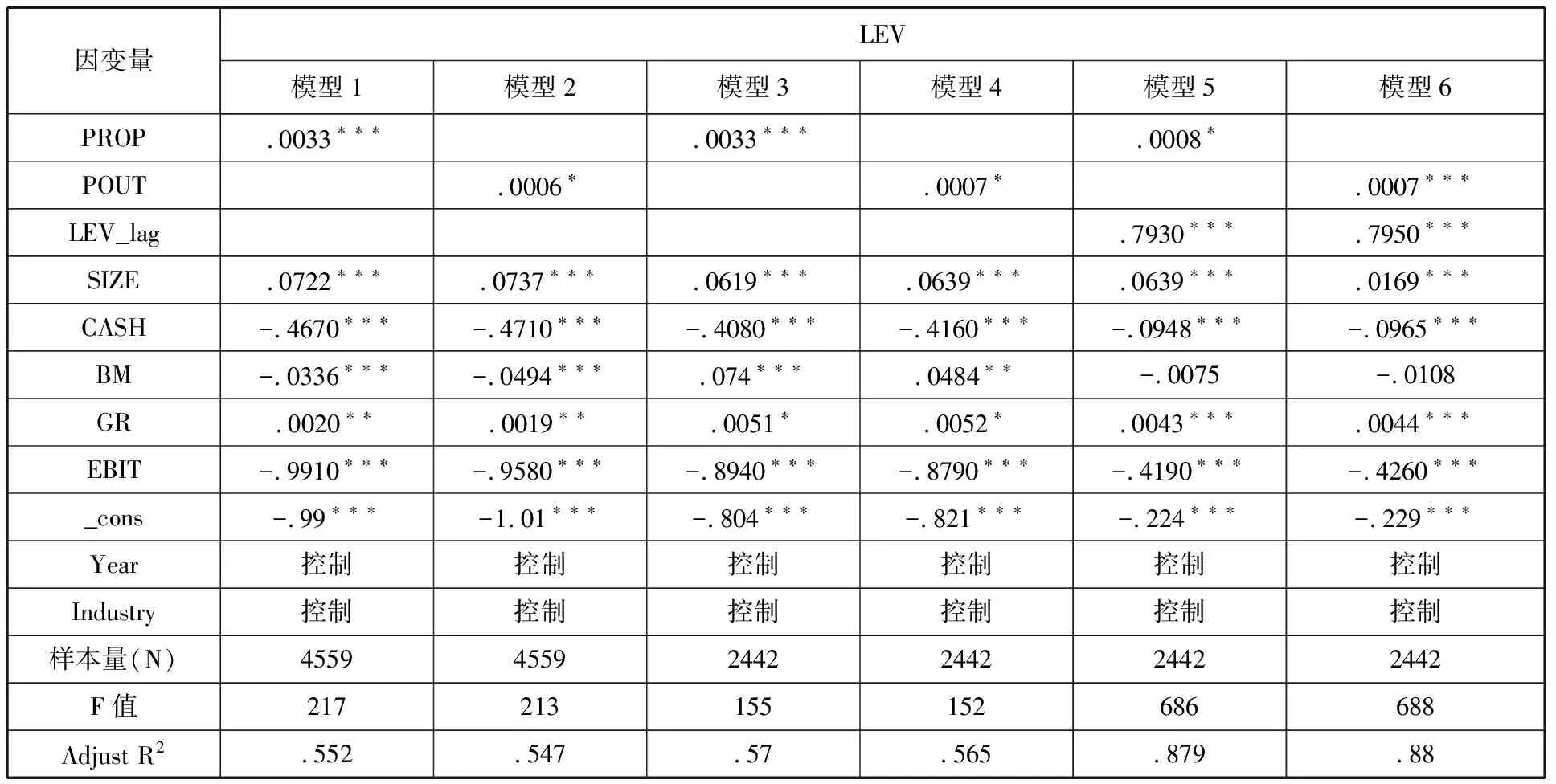

表2是机构持股与负债关系的实证结果。回归结果显示,PROP在0.1%的显著水平下为正,表明前十大机构持股比例的增加可以显著增加企业的负债,验证了假设2。SIZE在0.1%的显著水平下为正,表明公司规模越大负债越多;CASH在0.1%的显著水平下为负,表明公司持有现金及其等价物越多负债越少;GR在0.1%的显著水平下为正,表明公司营业收入增长越快负债越多。另外,BM与EBIT在0.1%的显著水平下为负,表明企业市值上涨越快负债越多,获利越多负债越少。

表2 机构持股比例与负债持有水平回归分析

表3 机构持股、负债与自由现金流量关系的回归分析

表3中的模型8和模型9是机构持股比例、企业负债持有水平与自由现金流量的实证结果。模型8结果显示,PROP在5%显著性水平下为正,表明公司前十大机构持股比重越大,自由现金流量越多,代理成本越高。这说明机构持股比例的增加不但没有使其对自由现金流量进行有效的治理,反而增加了自由现金流量的代理成本,这与事实不符。我们在模型9中引入PROP2,结果显示,PROP在0.1%显著性水平下为正,PROP2在1%显著性水平下为负,表明机构持股比例与自由现金流量成倒“U”形关系,验证了假设3。模型8与模型9中的LEV在0.1%显著性水平下为负,表明负债具有控制效应,验证了假设1。

在模型7、模型8与模型9中,SIZE和EBIT在0.1%显著性水平下为正,表明公司规模越大自由现金流量越多,公司获利能力越强,自由现金流量越多;CASH在5%显著性水平下为正,表明公司的现金及其等价物持有越多自由现金流量越多;OPE在0.1%显著性水平下为负,表明营运所占资金越多,自由现金流量越少。此外,DIV在0.1%显著性水平下为正,表明现金股利对自由现金流量不具有控制效应。

(三)稳健性检验

为了保证研究结果的稳健性,在机构持股比例与负债关系的模型中,本文采用以下几种方法进行了稳健性检验:一是将所有的自变量滞后一期进行回归;二是将因变量滞后一期进行回归;最后是将前述模型中机构所持股份占所有股票的比例替换为机构股份占流通股的比例。具体实证结果为表2中的模型2至模型6与上文的结果一致,表明机构持股比例与企业负债持有水平成正比的研究结果具有稳健性。在机构持股与负债对自由现金流量治理模型中,我们利用机构持股占流通股的比例替换机构持股占所有股票的比例进行回归,实证结果为表3中模型10至模型11列示,实证结果均与上文的结果一致,表明机构投资者的治理效应与负债的控制效应的研究结果的稳健性。

五、研究结论

本文以2007~2012年度沪深两市上市公司为研究对象。构建了机构持股与负债的关系模型,以及机构持股、企业负债水平与自由现金流量的关系模型。实证结果表明:企业负债水平与自由现金流量负相关,即负债对自由现金流量具有控制效应;机构持股比例与企业负债水平显著正相关,即机构持股比例越高,企业负债越多,机构投资者通过负债间接控制自由现金流量;机构持股比例与自由现金流量呈倒“U”形关系,机构持股比例增加,自由现金流量增幅变小,机构投资者对自由现金流量具有一定的优化效应。

本文的主要贡献:(1)本文研究发现负债能够有效地抑制公司持有的自由现金流量,从而验证了Jensen(1986)的负债控制假说,丰富了这一领域的文献。(2)本文研究发现机构持股可以增加企业的负债水平,间接证明机构持股对自由现金流量具有一定的治理效应。(3)在控制负债的情况下,研究发现机构持股与自由现金流量不是简单的正比关系,机构投资者均衡考虑自由现金流量的交易成本与代理成本,以企业价值最大化为目标,对自由现金流量进行优化。这对于学术界进一步厘清机构投资者持股与自由现金流量的关系有积极的探索价值。

参考文献:

[1]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,(7):31-43.

[2]Jensen M C.Agency Costs of Free Cash Flow:Corporate Finance and Takeovers[J].The American Economic review,1986,(76):323-329.

[3]连玉君,刘醒云,苏 治.现金持有的行业特征:差异性与收敛性[J].会计研究,2011,(7):66-72.

[4]Harford,Jarrad,Sattar Mansi,William Maxwell.Corporate governance and a firm’scash holdings[J].Journal of Financial Economics,2008,(87):535-555.

[5]纳鹏杰,纳超洪.企业集团财务管控与上市公司现金持有水平研究[J].会计研究,2012,(5):29-37.

[6]姜英兵,于彬彬.股权分置改革影响控股股东的现金持有偏好吗?[J].会计研究,2013,(4):58-65.

[7]Chen,Xia,Jarrad Harford and Kai Li.Monitoring:Which institutions matter?[J].Journal of Financial Economics,2007,(86):279-305.

[8]谢德仁.企业分红能力之理论研究[J].会计研究,2013,(2):22-32.

[9]Richardson,Scott.Over-investment of free cash flow[J].Review of Accounting Studies,2006,(11):159-189.

[10]Fama Eugene F,Kenneth R French.Testing tradeoff and pecking order predictions about dividends anddebt[J].Review of Financial Studies,2002,(15):1-33.

[11]Flannery Mark J and Kasturi P Rangan.Partial adjustment toward target capital structures[J].Journal of Financial Economics,2006,(79):469-506.

[12]Lemmon Michael L,Michael R.Roberts and Jamie F Zender.Back to the beginning:Persistence and the cross-section of corporate capital structure[J].Journal of Finance,2008,(63):1575-1608.

[13]Chang,Xin and SudiptoDasgupta.Target behavior and financing:How conclusive is the evidence?[J].Journal of Finance,2009,(64):1767-1796.

[14]Bates,Thomas W,Kathleen M.Kahle and René M. Stulz.Why do U.S. firms hold somuch more cash than they used to?[J].Journal of Finance,2009,(64):1985-2021.