基于数学模型的云计算SaaS定价的研究与实现

2014-03-26屠佥炜王晓婉张建宏吴钱忠秦守文

孙 红, 屠佥炜, 王晓婉, 张建宏, 吴钱忠, 秦守文

(上海理工大学上海现代光学系统重点实验室,上海 200093)

科技在不断进步,技术在不断更新,作为时代的产物——云计算渐渐走进了人们的视野.2008年以来,云计算成为互联网领域最为新鲜、热门的话题,包括IT企业、普通的互联网用户,还有政府和研究机构等都对云计算表现出了极大的热情.云计算即将掀起一轮狂潮,彻底改变互联网产业的格局.

云计算产业在中国市场大有发展前景,中国中小企业有1 000万户以上,云计算公司只要全心全意地为它们着想,提供价廉物美的软件产品和服务,就可迅速占领中国的云计算市场.

本文主要研究云计算公司如何制定合理的销售价格,使广大企业既能够承受、又能够获得丰厚的利润.

从技术的角度看,业界通常认为,云计算包含IaaS,PaaS和SaaS 3个层次[1].SaaS应用的一大特点是直接面向广大最终用户提供实用软件,并为软件使用者提供优质服务.SaaS开发者需要设计一系列的功能特性,该功能具有诸多用户、可扩展、可整合、信息安全、计费等能力,这些功能组成了SaaS层的关键技术集.

在这种模式下,客户不再像传统模式那样花费大量投资用于硬件、软件、人员,而只需要支出一定的租赁服务费用,通过互联网便可以享受到相应的硬件、软件和维护服务,享有软件使用权和不断升级的权利.公司开发项目不用再像传统模式一样需要大量的时间用于布置系统,多数经过简单的配置就可以使用.这是网络应用最具效益的营运模式.

1 销售价格的静态定价

1.1 软件产品的成本

产品成本是指企业为了生产产品而发生的各种耗费.产品成本由固定成本与变动成本组成,软件产品与工业产品相比有其特殊性.首先,工业产品的同一产品销量受企业的生产能力限制,如产品销量大于生产能力,企业必须再投资来扩大生产能力,而软件产品没有此限制;其次,工业产品销售是产品实体的转移,用户对该产品拥有所有权,而软件产品销售只是软件的复制,用户只有使用权;最后,用户可以多次购买多个同一工业产品,而同一软件产品用户只会购买一次,每个软件产品的销售量就是该软件产品的用户数.

软件产品的成本就是它的开发成本,主要是人工费(开发人员的工资与奖金),其次为各项管理费用与固定资产折旧费,少量原材料等可以忽略不计.每个软件产品开发后交付使用时,它的开发成本完全能精确地核算出来.由于软件产品的特殊性,它的成本额不能像工业产品一样进入会计一级科目的产成品,应进入会计一级科目的递延资产,开始投入市场后分3~5年摊入成本,软件产品作为公司的长期资产较合适.

1.2 盈亏平衡点分析

产品的销售价格历来都是企业经营中的一个特别重要和十分敏感的因素,它直接关系着市场对产品的接受程度.销售价格高,企业单位利润厚,但市场需求降低;反之,企业单位利润薄,但能刺激市场需求.

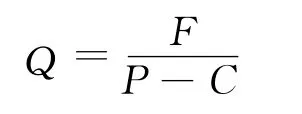

可以用盈亏平衡分析来确定软件产品初次销售时的销售价格.盈亏平衡分析假设销售收入等于成本加利润,其公式为

式中,P为产品销售单价;F为固定成本总额;C为单位变动成本;Q为销售量;R为单位产品利润.

盈亏平衡点顾名思义就是利润为零,公式为

所以盈亏平衡点销售量

而盈亏平衡点销售价格

软件产品的固定成本就是它的开发成本,已投资的递延资产,投资回收期为3~5年.如某软件产品开发成本为100万元,投资回收期为5年,每年摊入固定成本20万元,每月平均16 667元,无论该产品销售多少,每月的固定成本都是16 667元.单位变动成本是有关销售该产品前后发生的各项费用.假设该软件产品的单位变动成本为0.25万元,那么该软件产品盈亏平衡分析如下:

预测该软件产品每年120个新用户,那么年盈亏平衡点销售价格为2 500=4 166.67元.

这是该软件产品在每年120个新用户时的保本价格,一般公司总是要考虑利润的,如成本利润率50%左右,该产品单位利润2 100元,销售价格P=元.如该产品每年总利润期望值28万元,销售价格

以上是一个开发成本为100万元、每年120个新用户的前提下计算的销售价格.这样可以通过计算机程序来试算在不同的销量和利润时的销售价格,供管理者决策参考.

云计算公司SaaS(软件即服务)的主营业务是用户长期共享公司的软硬资源,以上销售价格是长期用户第一年一次应交的费用,第二年开始可以考虑收取第一年收费的10%作为服务费.

如用户长期共享公司的软硬资源,想按年分期付费,公司与用户签订长期使用合同后,可以通过资金的时间价值来计算该用户的每年收费标准.

有的企业根据自身经营的需要只要短期共享公司的软硬资源,那么短期用户的每期收费标准如下:

其中,(P/A,i,n)为现值年金系数,P为现值,A为年金,i为利率,n为期数.

有的用户只需利用公司资源进行一次性使用,此费用可以按软件开发成本的5‰~2%计算收费.

如果用户日常使用软件不需要云计算公司提供软硬资源服务,那么可以考虑降低变动成本,如上述软件产品单位变动成本为0.1万元,比长期共享公司的软硬资源用户的销售价格少1 500元.

以上是在成本、销售量和公司利润的基础上制定的最低销售价格,同时还可以依据软件产品所具有的功能大小以及参考竞争对手同类软件产品的销售价格来调整公司软件产品的销售价格.

2 销售价格的动态分析

以上是假定固定成本、单位变动成本和销售量等诸多因素均保持不变情况下确定的销售价格,随着时间的推移,公司的内部条件和外部环境都在发生变化,这种平衡状态不能维持很久,所以对已销售一段时间的软件产品可以进行销售价格动态调整.

当公司积累了一定量销售数据时,通过计算机搜索可以找出软件产品在不同销售价格下有多少个用户,逐一对它们进行销售价格与销售量的相关性分析,期望通过销售价格的调整来增加销售量,以便提高公司的市场份额.

2.1 双因素试验

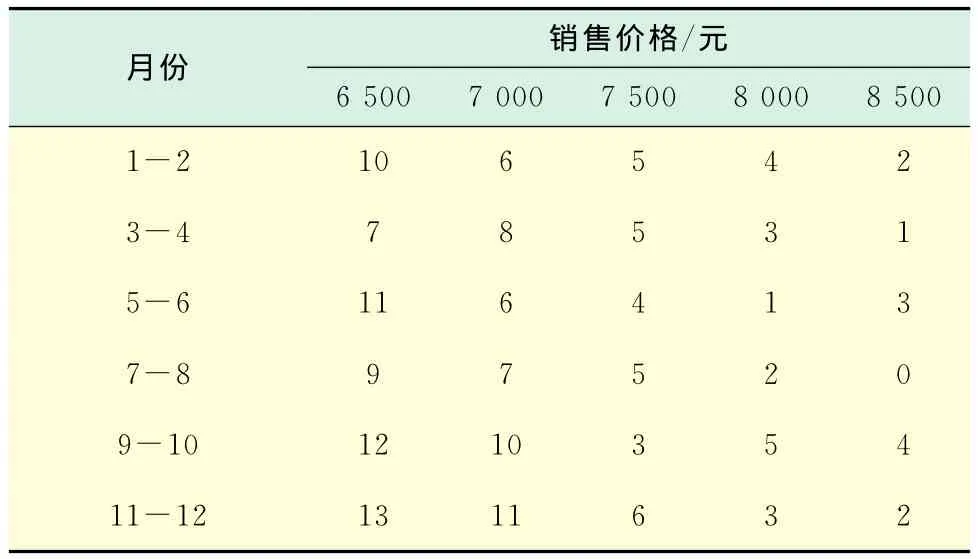

在经济活动中影响一事物的因素往往是很多的,以上相关系数只能说明销售量与销售价格之间的线性相关关系,但影响销售量的因素除了销售价格外,还有其它许多随机因素(如随时间变化而导致市场容量变大、销售地区不同和销售员促销努力差异等因素).为了使云计算的市场份额不断扩大,就有必要找出对产品销售量有显著影响的那些因素供管理者参考,以便公司管理者能进行科学的决策.某软件产品在不同销售价格下年销售量统计数据如表1所示.

表1 软件产品在不同销售价格下各月份的销售量Tab.1 Sale quantity of software products in different sale prices in each month

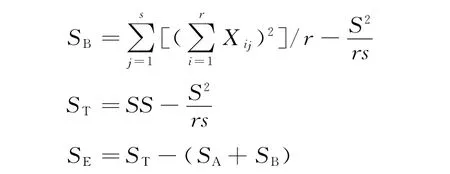

现在进行双因素试验,以确定价格因素B和其它因素A(月份)对销售量影响是否显著.双因素试验方差分析如表2所示.

表2 双因素试验方差分析表Tab.2 Variance analysis table of two-factor test

其中,r为因素A的个数,s为价格因素B的个数.Xij为样本数(不同情况下的销售量).

根据以上计算公式经过计算机编程计算,数据结果如表3所示.

表3 软件产品的方差分析表Tab.3 Variance analysis table of software products

查F分布表,F0.05(5,20)=4.56,F0.05(4,20)=5.80,F0.025(5,20)=6.33,F0.025(4,20)=8.56.

因为F0.025(5,20)>FA,F0.025(4,20)<FB,所以在显著水平α=0.025下,可以确定因素A对销售量影响不显著,而因素B对销售量影响十分显著[3].

双因素试验方差分析还可以进行其它组合因素试验方差分析,如价格与地区,价格和销售员等,只要样本数足够多并且数据百分之百正确,那么分析结果的置信度是很高的.

根据以上分析结果,在制定该软件销售的价格策略时,可以较有把握地适当降低销售价格以期望获取更大的市场份额.

2.2 销售价格调整

软件产品通过以上分析后,可以确定调整该软件产品的价格对公司发展有利,再可运用盈亏平衡分析来调整上述软件产品的销售价格.该产品投资回收期为5年,每年摊入固定成本20万元不变,假设公司的工作效率提高,该软件产品的用户增多,单位变动成本降低为0.2万元,预测每年可以争取200个新用户,如成本利润率80%左右,该产品单位利润2 400元,销售价格计算如下:

该软件产品预计每年可为公司提供销售额108万元,利润48万元,销售利润率达44.44%.

只要公司销售数据库历史记录完整,可以对其按销售价格、月份和软件产品等汇总,找出有一定销售量的软件产品,逐一对它们进行动态分析.对符合条件的软件产品进行销售价格调整,定期输出销售价格动态调整报告供管理者决策参考.

3 年利润总额最大化

以上计算的销售量和销售价格是较保守的,预测每年新用户只有200个,而公司该软件产品的实际年销售总量已达到168个,平均销售价格7 113.1元.通过表4中软件产品年销售价格与销售数量,可以用一元线性回归法建立预测函数,在销售价格确定情况下来预测销售量.

表4 软件产品年销售价格与销售数量Tab.4 Annual sale price and sale quantity of software products

3.1 建立一元线性回归预测函数

根据以上数据利用一元线性回归建立Y=a+bX的函数式.X的均值=7 829.38;Y的均值=74.15 892.8.

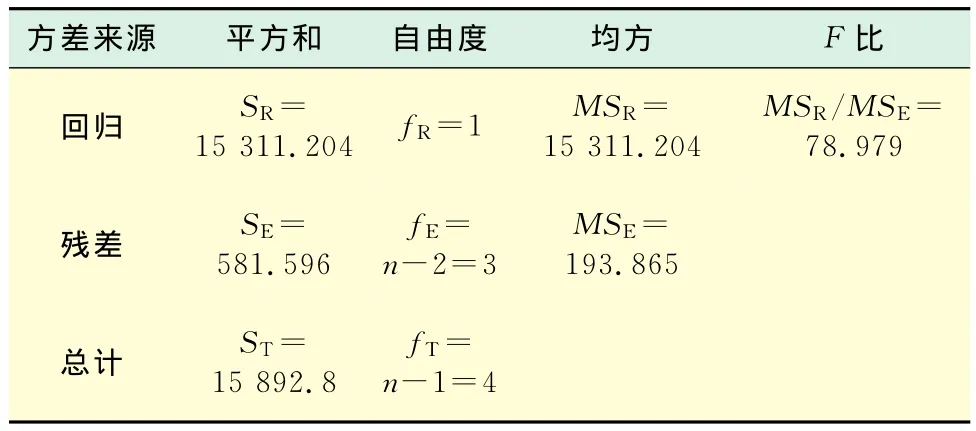

3.2 回归方程的显著性检验(F检验)

如表5回归方程的方差分析表所示,其中,SR=b2LXX,ST=LYY,SE=ST-SR

若取α=0.01,则F0.99(3)=34.12,由于78.979>34.12,因此在显著水平0.01下回归方程是显著的.

表5 销售价格X与销售量Y回归方程的方差分析表Tab.5 Variance analysis table of the regression equation of sale price Xand sale quantity Y

3.3 年利润总额最大化

对X求一阶导数,Z′=948.634 7+0.111 6C-0.223 2 X,令Z′=0得

将C=2 500元代入,年利润总额最大时的销售价格为

X0=(948.634 7+0.111 6×2 500)/0.223 2=5 500元,年利润总额最大时的销售量为948.634 7-5 500×0.111 6=334.8,

年利润总额最大的期望值为5 500×335-200 000-2 500×335=805 000元

以上运用一元线性回归法,通过销售价格来预测销售量是有一定误差的[2],预测值的误差计算如下:

年利润总额下限为5 500×258-200 000-2 500×258=574 000元,年利润总额上限为5 500× 411-200 000-2 500×411=1 033 000元.

云计算公司有90%的把握可以确定该软件产品每年至少给公司带来57万元的利润,估计两年之内可以收回投资.

4 编写程序求回归方程及相关系数

首先,建立数据库,创建数据表Huizhong,新建字段产品ID、销售单价和销售数量,意为某产品在某个销售单价下的销售数量.然后,根据云公司的历年销售数据填写该表.

然后,通过Visual Studio新建Windows窗体应用程序,拖入几个标签控件和一个按钮控件.双击按钮控件,在弹出的代码块中编程.通过SqlConnection类连接数据库,通过SqlCommand类和编写select语句将销售单价和销售数量两列数据导入到二维表DataTable dt中,得行数h为dt的行数.然后申请同容量的kx和ky数组,经过倒置循环运算将表4中最低价格时累计年销售量数据放入ky数组,将表4中年销售额数据放入kx数组中,最后循环计算得出表4中的平均销售价格放入kx数组中.其程序如下:

现在以kx,ky数据求回归方程.先用循环求得kx,ky的平均值sx,sy,再用如下语句求得LXY,LXX,LYY(程序中分别用sb,fb,fa表示).

for(int i=0;i<=h;i++){st=ky[i]-sy;se=kx[i]-sx;sb=st×se+sb;fa=st×st+fa;fb=se×se+fb;}.然后,通过b=sb/fb,a=sy-b×sx,两步运算得出a和b两个回归方程的系数.最后,用sr=b×b×fb;se=fa-sr;ze=se/(h-2);fa=sr/ze语句得出F比为fa.其中sr,se,ze为表5中的SR,SE,MSE.

5 结束语

据统计,到2004年全球的云计算SaaS市场将达到121亿美元,年增长率为26%.SaaS发展前景一片美好.

首先,我国有众多企业,各企业的管理水平和计算机网络技术水平参差不齐,尤其是广大中小型企业严重缺少这方面的人才,它们渴望得到价廉物美的SaaS服务,SaaS已成为软件产业的一个重要力量.只要SaaS的品质可信、服务周到、收费合理,它的魅力就不会消退.

其次,减少投资、按需订购、适用广泛等诸多特点使SaaS软件不同于传统软件而变得更加灵活、实用.

最后,SaaS软件产品合理的定价和计费可以为用户带来诸多价值,如付费方式风险小、有效降低管理成本、按需定购选择更加自由、无需IT人员指导等.

相信SaaS只要解决数据安全这一难题,其市场前景将一片光明.

本文主要研究从各个方面考虑如何制定收费标准,以供云计算公司管理者决策参考,使中国的云计算公司以较低廉价格占领云计算市场,又有丰厚的利润可持续发展.

[1] 王庆波,金涬,何乐.云计算宝典[M].北京:电子工业出版社,2011.

[2] 峁诗松,程依明,濮晓龙.概率论与数理统计教程[M].北京:高等教育出版社,2004.

[3] 叶慈南,曹伟南.应用数理统计[M].北京:机械工业出版社,2009.

[4] Joysula V,Orr M,Page G.云计算与数据中心自动化[M].北京:人民邮电出版社,2012.

[5] Velte A T,Velte T J,Elsenpeter R.云计算实践指南[M].北京:机械工业出版社,2010.

[6] 秦桂英,刘宇熹.基于云计算的供应链运营模式研究[J].上海理工大学学报,2013,35(3):245-250.

[7] 朱小栋,高春昌,王恒山.引入资源即服务的云计算架构及其应用[J].上海理工大学学报,2013,35(3):289-293.

[8] Wu X,Hou J,Zhuo S J,et al.Dynamic pricing strategy for cloud computing with data mining method[J].High Performance Computing,2013,207:40-54.

[9] Wu X,Zhang W,Dou W C.Pricing as a service:personalized pricing strategy in cloud computing[C]∥Proceedings of 2012IEEE 12th International Conference on Computer and Information Technology.Chengdu:IEEE,2012.