我国自然景点类上市公司财务评价:门票依赖及其治理

2014-03-24杜天然

杜天然

(华南理工大学 工商管理学院,广东 广州 510640)

旅游业已经成为我国国民经济的重要产业。然而,我国旅游业市场化、企业化发展的时间短,产业形态、发展规模、经营质量、行业竞争都处在一个较低层次[1]。其中一个突出问题是,景区对门票收入的依赖,不仅民怨沸腾,而且威胁到旅游业企业和行业的健康发展。

本文将以旅游业上市公司作为研究样本,在对自然景点类上市公司进行整体财务评价的基础上,比较分析自然景点类上市公司的主营构成、产业多元化现状,并就自然景点类企业的门票依赖治理提出一些建议。

一、自然景点类上市公司财务评价

(一)研究方法

本文对自然景点类上市公司的财务评价,采用主成分评价法,其处理流程如图1。主成分评价(Principal Components Analysis,PCA),是在众多指标数据集中寻找主要指标或主要指标集中实现全面、准确评价问题的目的[2]。其主要步骤[3]是:

图1 主成分评价法流程

数据处理流程从略。

(二)指标选择

为实现全方位衡量上市公司业绩的目标,按照科学、系统的原则,本研究选择了偿债能力、盈利能力、营运能力、成长能力、资本结构和收益质量6类、27个指标。

(三)研究样本及其财务概况

按照申银万国行业分类标准,旅游类上市公司从1993年东方宾馆(000524)上市至今,沪深两市旅游类上市公司目前达25家之多。其中,景点类上市公司7家,酒店类6家,旅游综合类12家。7家景点类上市公司中,自然景点类上市公司5家,分别是张家界(000430)、峨眉山 A(000888)、桂林旅游(000978)、黄山旅游(600054)和丽江旅游。截至2012年年底,自然景点类上市公司股本15.51亿元,资产84.06亿元,营业总收入18.96亿元,净利润3.36亿元,总市值213.23亿元,如表1。

从2012年财务数据来看,黄山旅游的各项财务指标比较突出,资产规模最大达32.42亿元,总收入7.48亿元,净利润1.48亿元,均居自然景点类上市公司之首。而桂林旅游股本和资产规模居第二,但其收入和净利润却居最后。

表1 截至2012年年底自然景点类上市公司主要情况 (单位:亿元)

(四)财务评价及其结果

为使主成分分析的结果更为稳定,样本数量不得少于指标的个数27个。为此,本文将整个申银万国分类中的“餐饮旅游类”共28个公司作为一个样本;然后从评价结果中分离出自然景点类上市公司。

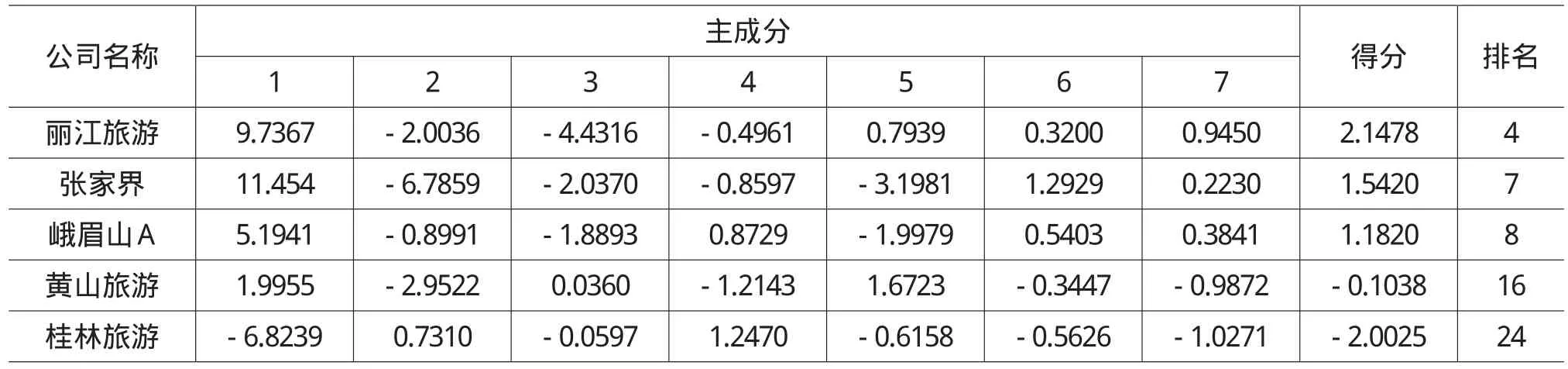

采用主成分分析,得到的评价结果如表2所示。

表2 主成分评价得分及餐饮旅游业排名

从表2可见,自然景点类上市公司财务评价的排名依次为丽江旅游、张家界、峨眉山A、黄山旅游和桂林旅游,它们在申银万国餐饮旅游类上市公司中分别排4、7、8、16、24位。

二、自然景点类上市公司主营构成

为了和上述财务评价结果保持一致,本文选择2012年5家自然景点类上市公司的主营业务构成进行比较研究,如表3。

表3 2012年自然景点类上市公司主营业务构成(单位:%)

酒店经营,是5家上市公司共有的业务形态,只是收入或利润贡献不一。张家界的酒店经营主要是其四星级的张家界国际大酒店,其收入仅贡献1.12%,而净利润贡献-0.26%;其他4家的酒店经营,占净利润的比例从峨眉山的14.52%到桂林旅游的18.41%,即占比近20%,构成了净利润的重要来源。

索道运输业务,是多家上市公司收入的重要组成部分,而且净利润丰厚。在丽江旅游、峨眉山A、黄山旅游中,上山索道的净利润分别占到40.69%、45.68%、43.83%,即接近净利润的一半。张家界的索道运输业务应该包含在各个景点中,其财务数据没有单独统计;桂林旅游旗下没有索道业务。

丽江旅游的印象演出、张家界的环保客运、黄山旅游的园林开发以及桂林旅游的公路运输(含漓江客运与汽车运输),在净利润的组成中表现突出,分别占比40.07%、58.04%、35.46%、29.43%。

三、自然景点类上市公司门票依赖与产业多元化

综合上述统计数据及其分析可见,门票依赖的确是我国自然景点类上市公司的真实写照。尽管各家上市公司门票收取的方式不同,有的包含在索道运输中,有的包含在环保客运中,但来源于门票的收入及其净利润显然是5家上市公司中最主要的。从净利润看,综合财务评价排列第二的张家界,门票收入占净利润的88.41%;而排名第一的丽江旅游,来源于门票的利润比例最低,为40.69%。尽管门票收入中存在一些诸如运输工具、人力因素的付出,但自然景点类上市公司门票依赖的事实是显然的。

门票收入对企业尽管非常重要,但显然不是其整体财务状况或评价的决定性因素,门票收入高不一定财务评价就高,而门票收入低其财务评价也不一定低,这说明自然景点类上市公司有产业多元化的客观必要。而重要的是,尽管各家上市公司都进行了产业的多元化,但不是都取得了成功。张家界产业多元化包括旅行社、广告、场地租赁,收入比重达57.38%,但利润贡献却相当小,仅11.59%。而财务评价排名第一的丽江旅游,“印象演出”收入超过索道运输,利润上持平,分别占全部收入或净利润的40%左右。可见,丽江的文化品牌深入人心,经营非常成功。

黄山旅游收入的最大部分是园林开发,其占收入的34.97%,占净利润的35.46%,净利润贡献排名第二。经笔者查证,园林开发主要指景区保洁、工程施工、山庄食宿等,主要业务隶属于园林开发分公司。可见,黄山旅游将顾客留在山上,通过吃、住等过夜消费实现了收入和利润的大部分。

桂林旅游的“漓江客运”、“汽车运输”两项合计占收入的32.8%,占净利润的29.43%。桂林旅游的各个景点分散,有些景点难以实现圈地收费,所以,其道路运输包括经营站场、客运班线、出租车,获得了收入和净利润的重要部分。但这些业务或职能带有更多的行政和事业性质,很多属于社会公共服务类型,需要承担更多的社会职能,经济效益应该受到了影响。

四、结论与建议

门票依赖是我国自然景点类上市公司一个不争的事实。但门票收入在收入或净利润构成的比重,并不能决定一个公司整体的财务状况或评价。因此,必须拓展景点门票之外的业务,培育其他收入和利润的增长点。各家上市公司也已意识到这个问题,纷纷进行业务或利润拓展。而且,除个别公司曾经经营地产开发外,基本都围绕旅游或景点拓展业务。但是,各家公司产业多元化经营的层次差异较大,效益不一,利润点或利润增长点的培育难言成功。

旅游需求,本质上是游客身、心的旅游。在物质层面上要满足游客的吃、穿、住、用、行等基本生活需求,还要在精神层面上让游客放松和愉悦心情。景点只是一个基本因素,只是招揽、吸引游客的一个触发点。因此,必须“来源景点、超越景点”通过景点把游客引来后还要继续激发其娱乐兴趣、发掘其消费潜力,丽江旅游的印象演出、黄山旅游的园林开发非常成功并为公司赢得了丰厚的利润即为例证。因此,本文提出构建“旅游产业树”的思路。

我们之所以称之为产业树而不是产业链,是因为各个相关产业在旅游经营中的层次、地位是不同的。旅游产业树的根是自然景点本身;树干对应物质层面的住宿、交通、饮食以及精神层面的文化、娱乐,两者相辅相成;树叶是其他业务,诸如场地租赁、广告、纪念品。作为根的自然景点是基础,其对应于的门票收入不一定是收入或利润的核心,但一定是企业立足主业的基础,是企业获得发展的源泉。为此,自然景点类企业必须经营好自然景点本身,优化门票价格设置,提供优美环境和优质服务。树干,是旅游服务业的主体,也应该成为收入和利润的中坚。自然景点类企业应完善和充实吃、住、行、玩“一条龙”服务,着力培养一个或几个利润增长点;为此,企业不仅要提供贴心、性价比高的服务,还要善于用诸如饮食、娱乐等文化层面的内容或服务“讲故事”,把游客留下促成二次消费。枝叶,是吸收光露、拓展空间的手段,自然景点类企业显然没必要也难以将其培育为收入或利润的着力点,这一部分在财务上提供一定的现金流、确保收支平衡略有结余、在经营上传播企业形象即可。可见,企业经营越集中于枝叶,越偏离主业,核心竞争力越差;越停留在底部,发展的可持续性越差、竞争层次越低,收益和利润也会越低。

为此,旅游业企业必须有“游客至上”的理念,优化各相关产业形态、价格、服务的结构设置,而不是一味地提高门票价格,争取以优美的景点招揽游客、以优质的服务留住游客,实现“引进来、留下来、再回来”的良性循环,只有这样,旅游业企业或产业才能可持续、健康发展。

[1]张玉凤,裴正兵,吴泰岳.酒店及餐饮类上市公司企业价值与财务业绩的实证研究[J].旅游学刊,2011,(7):56—59.

[2]刘名俭,甘雪娟.我国景区门票价格上涨的调控对策[J].经济地理,2007,(4):77—79.

[3]王晓龙,刘笑明,李同升.主成分分析法、聚类分析法在旅游观光农业空间分区中的应用——以西安市为例的研究[J].数理统计与管理,2005,(4):45—47.