中国食盐供应链模式分析

2014-03-21潘虹宇谢清凤赵云菲

冯 春 潘虹宇 谢清凤 赵云菲

0 引 言

盐是一种储量丰富的矿物,在 20世纪以前,盐的丰富储量还未被认识到,盐的自然和社会属性决定了盐的生产有自然垄断性质[1]。从公元前 685年管仲开创食盐官营制度至今,中国盐业体制的发展,经历了将近 2700年的历史。中国产盐区呈东部沿海、西南、西北“块状三角形”分布,构成我国幅员辽阔的产盐区[2]。

1996年,国务院公布并实施《食盐专营办法》,国家对食盐实行定点生产制度并实行指令性计划管理,同时对食盐批发实行批发许可证制度,食盐批发企业按国家计划购进食盐并在规定范围内销售。2003年,国家发展和改革委公布《食盐价格管理办法》,规定对食盐实行政府定价。至此,中国形成了在生产调拨计划审批、定价审批、定点生产许可、批发许可、运输许可等行政权力下的一个覆盖城乡的食盐专营生产流通网络[3]。

虽然,我国食盐规制在普及食盐加碘方面作出了贡献,但在运行中也暴露出产销脱节、政企不分、寻租泛滥、专营过度和效益失衡等弊端[4]。因此,需要对比美国和日本与中国食盐供应链模式,为我国食盐供应链运作优化提供借鉴。

1 盐业体制

1.1 美国盐业体制

美国没有专门的食盐专营的法规,盐业和其它工业一样,受《食品法》、《反垄断法》等法律的管制。制盐企业必须在美国食品医药管理局进行登记,盐业协会和政府相关部门制订各种用途的盐产品的技术指标和产品质量标准,并有专门机构对不同用途的盐的指标进行监督检查。由于严格的法制和成熟的市场体制,美国盐业的特点是经营高度集中。根据美国地理调查(U.S. Geological Survey,USGS)2011年的数据,美国共有28家盐业公司在16个州运行着60个制盐厂,共生产了4400万吨盐。其中产量超过100万吨的有10家制盐企业和13个制盐厂分别占总产量的91%和69%[5]。

1.2 日本盐业体制

日本从1905年实施《盐专卖法》到1997年废除该法公布实施《盐事业法》,再到2005年完全取消盐业规制,日本政府通过盐事业中心组合使用价格(统一收购价格等)、产量、市场结构设计(提高市场集中度)、产业机构设计(禁止产配销一体化)等规制手段,不断导入竞争机制,实现了盐的稳定供给;食盐消费价格的不断下调;盐业从被规制产业到一般产业的平稳过渡。据 USGS的 2011年数据,日本共有4家以海水为原材料的制盐企业总计生产了125万t。

1.3 中国盐业体制

2700年前管仲推行的食盐官营制度的核心内容及措施是:民产、官收、官运、官卖。现行食盐专营制度的核心仍未有实质变化,食盐的生产、分配、调运、销售、价格,由国家以指令性计划规定[6]。工业与信息化部控制着食盐的定点生产许可,国家发展和改革委控制着生产调拨计划审批和定价审批,地方食盐行政主管部门控制着批发、运输和销售许可证[7]。产销严格按国家计划指标调拨,省级及以下食盐行政主管部门大多与盐业公司政企合一,所以,中国的食盐专营体制是政企合一、计划供求、政府定价和体系分散的,如图1所示。

2 盐业供应链模式

2.1 美国盐业供应链模式

美国盐业供应链实行的是产销合一的体制,企业的纵向一体化程度很高。各盐业制造商一般采用较低成本的第三方物流的方法运输配送盐品,个别公司有自己的物流配送中心。28个盐业公司作为寡头垄断食盐生产流通,生产的食盐直接送达大客户或经由批发商送至零售商及相关集体客户。食盐完全进行市场化经营,按照经济区划组织食盐的流通,以公路运输为主,其盐业供应链过程描述如图2所示。

图1 中国食盐专营体制Fig.1 Monopolization of Chinese salt

图2 美国盐业供应链Fig.2 Supply chain of USA salt

2.2 日本盐业供应链模式

日本在盐业专卖时代先后四次调整了制盐企业数量和市场准入规制,从实施盐专卖之初的1960年,日本共有制盐企业或个人等16 210个,年制盐能力 33万 t。到 1972年,日本专卖公社留存了 7家制盐企业,以促进日本国内制盐产业的自立。为强化制盐企业间的竞争能力,1972年专卖公社设立了“特别销售制度”放松了对价格和流通渠道的规制,但对销售区域的限制依然存在。1985年日本取消专卖公社,设立日本烟业株式会社,1988年负责盐业规制的日本烟业株式会社盐事业部导入“消费地购入制度”,放松了销售区域的限制,但成交价格依然受到政府的规制[8]。图3是专卖制度下的日本盐业流通示意图。

图3 专卖制度下的日本盐业供应链(以1988年为例)Fig.3 Supply chain of Japanese salt under monopolization (1988)

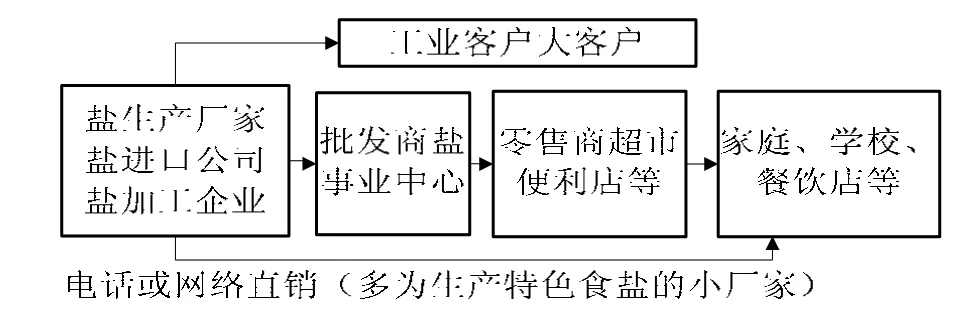

2005年日本取消了食盐专卖制度,实现了盐业的完全市场。在盐业生产流通过程中,各家食盐生产厂、食盐进口公司、食盐加工企业进行食盐供应,生产的食盐直接送达大客户或经由批发商送至零售商及相关集体客户。整个流通过程都不需要政府部门的组织与参与,食盐的生产、进口、流通全面实行自由化,其盐业流通过程如图4所示。

图4 取消专卖制度后的日本盐业供应链Fig.4 Supply chain of Japanese salt without monopolization

2.3 中国盐业供应链模式

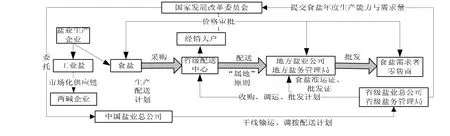

中国原盐下游消费结构有三个:出售给两碱(纯碱和烧碱)企业的工业盐;出售给漂染、制革、冶金、制冰冷藏、陶瓷玻璃、医药等行业的小工业盐;食盐。中国盐业总公司负责中国盐业的管理,管辖各省市自治区盐业总公司,各省市自治区盐业总公司统一对各省盐业进行管理[9]。因此,我国盐业供应链分为两部分,工业盐供应链按市场化运作的,但食盐的供应链是专营的。在食盐供应链上,制盐企业只能负责生产,盐业公司负责按购销计划采购和批发,各级盐业公司进行区域性垄断了食盐的批发。中国盐业供应链可描述如图5所示。

图5 中国盐业供应链Fig.5 Supply chain of Chinese salt

3 中国食盐供应链模式分析

3.1 中国食盐供应链运作流程

我国食盐供应链是按国家专营模式形成的一个等级式链状结构。食盐要经过“定点制盐企业—中国盐业总公司—省级盐业公司—地市级盐业公司—县级盐业公司—零售网点—最终用户”这七个环节才能完成,最终达到顾客手中[10]。我国食盐供应链运作的特征是在食盐专营许可证制度与指令性计划管理相结合下,各级盐业公司按照年度购销计划垄断本区域内的食盐购销业务(即批发业务)。我国盐业供应链流程可描述如图6所示。

图6 中国食盐供应链流程Fig.6 Flow chart of Chinese salt supply chain

由图 6可知,中国食盐供应链的运作特点有:(1)我国食盐供应链是以食盐供应为主体,从上游供应商依次逐级向下游客户转移的供应驱动模式,强调“推”的机制,即按照中国盐业公司预测满足客户需求进行生产和配送。(2)生产与批发零售之间、行政区划的销售市场之间都被人为割裂开来。产销分割造成了我国食盐生产环节的市场集中度极低,产能过剩,对年度计划的竞争代替了盐产品的竞争;市场分割形成了地区分割的垄断经营格局和食盐的地域性贸易壁垒。(3)流通环节中多层批发,多次转运,且处于买方垄断地位。食盐的运输只能由取得“食盐准运证”的运输公司来运输,且食盐运输渠道单一,不能走其他商品物流渠道,重复运输现象较多。(4)食盐供应链的终端需求量则是相对固定的、刚性的,消费增长空间非常有限,产销矛盾难以协调。(5)盐价作为维系食盐供应链各环节之间合作关系的主要方式,但盐价是按成本加成的政府定价,使得产销价格差异太大,生产企业与运销企业之间利润上的两极分化。

以上因素都导致了食盐供应链运作效率低下,食盐上游利润低廉,下游暴利垄断,直接影响供应链上各企业的效益,产生利益冲突。

3.2 中国盐业供应链优化

食盐是一种功能性产品,其需求比较稳定,缺乏弹性,因此,食盐供应链是一种供应驱动的效率性供应链,供应链成员最重要的任务是通过信息协调他们彼此之间的活动,以提高供应链效率,将整个费用降到最低[11]。但是,通过对我国食盐供应链运作特点的分析,发现其在前馈的信息流和反馈的物料流方面都离效率性供应链追求的目标相距甚远,难以将定点食盐生产企业、专营分销商(各级盐业公司)、零售商和最终用户连成一个整体进行管理。借鉴美国和日本的盐业供应链模式,比照同为调味品的食糖和味精的供应链模式,我们可以在专营体制和市场化方向下进行供应链优化。

1)在专营体制下优化食盐供应链

我国食盐供应链最主要的特点是产销分割和市场分割,这些都是食盐专营制度下的产物,但目前取消食盐专营制度的三个条件(成熟的经营主体、成熟的消费者群体、成熟的市场监管)尚不具备,因此,在按市场化方向调整食盐供应链组织结构时需要在专营体制的前提下进行。

(1)通过食盐供应链的纵向一体化,以解决产销分割。

食盐供应链上各环节的分离或一体化应以是否促进效率提升作为主要决策标准,而不应人为地将产销割裂开来;可选择的路径是:在各省级行政区划市场中,各省级盐业公司可以和定点食盐生产企业实现产销联合模式,提高行业集中度。例如湖南、江西、江苏、云南和重庆等省(市)组建了全省产销一体化的集团。

(2)通过食盐供应链的横向一体化,以解决市场分割。

食盐供应链的横向协同可以分国家级和省级两个层次来建立,在国家层级上中国盐业总公司以出资入股、无偿上划等方式与省级盐业公司进行整合,例如中国盐业总公司与甘肃、浙江、江西、重庆、宁夏等省市实现资产联合,建立了比较紧密的资产纽带关系。中国盐业总公司与安徽、陕西、西藏等以无偿上划方式实现统一管理,从而打通食盐供应链中省级行政区划之间的分割。

在省级层面上,在省内拆除行政区域障碍,统一省内市场,根据人口分布、物流走向和经济流向合理布置配送体系,将分散在各级地方公司的物流功能集中到省级食盐配送中,减少中间环节,降低运营成本。例如江西、浙江等省,取消食盐转(委)批环节,推行直配终端的营销网络体系。

(3)通过食盐供应链的城乡配送网络,提高效率。

在国家级层面上,中盐总公司可以依托食盐定点生产企业建立国家级食盐配送中心,实现食盐的跨省调拨,还可以在销区建立国家级食盐配送中心,实现省域内的区域食盐配送。

在省级层面上,改变现行的省、市(地区)、县盐业公司的三级批发体制,将各县级公司职能转换为配送站点,建立直达配送、连锁经营和特许经营零售终端相结合的以省级食盐配送中心为核心的城乡配送网络,打通食盐只能按行政区域流通的封闭格局,提高碘盐覆盖率和降低乡村食盐零售价格。如浙江的蓝海星连锁,江苏的“苏盐连锁”,上海的“沪盐连锁”、甘肃的“中盐甘肃连锁”等。

2)建立食盐供应链的市场化组织结构

按照在上节论述的方法,不断优化专营体制下的食盐供应链,就会出现类似中盐总公司的跨省域食盐垄断企业以及省级食盐垄断企业。这是因为中盐总公司既是食盐计划的实际执行者,又把其专营触角伸向生产领域,借专营来扩充自己的实力,一旦专营体制终结,就可以从行政垄断转为市场垄断。同时,省级盐业公司已拥有了食盐准运证、食盐批发证的审批,如果国家再将食盐定点生产的审批权下给省级盐业公司,就会进一步促使地方盐业公司更高程度的垄断,组建更多的省级产销一体化集团。很明显,如果没有行政权力的强势介入和专营体制的政策保护,它们很难组建。这些都违背了市场经济原则,造成社会不公。

结合中国市场的实际情况可借鉴日本盐业体制改革的经验(政府进行行政调控),推进食盐经营市场化改革措施在于:取消食盐专营体制,将盐业质量安全管理交给食品药品监督管理总局;制盐企业的食盐生产进入市场,让制盐企业成为市场主体;取消食盐生产、运输和批发许可证制度,取消食盐生产和分配调拨指令性计划,取消调拨批发价和出厂价管理,取消非食用盐运销管制,实现政企

分离[12]。为此需要将我国食盐供应链设计成一种市场化网络组织结构,其形态多种多样,包括特许经营、连锁经营、战略联盟和产业集群等等,是在信息技术和交通等外部技术经济条件的发展使得纵向一体化、横向一体化和对市场交易费用的节约效应趋于弱化,从而使得网络组织的效率能得以提升。改进后的食盐供应链组织结构如图7所示。

图7 食盐供应链组织结构Fig.7 Salt supply chain structure

4 结束语

食盐供应链作为专营体制下的一种供应驱动的效率型供应链,供应链成员应协调他们彼此之间的活动,提高供应链效率的同时将整个费用降到最低。由于机制或供应链运作的不足导致各环节参与者矛盾激增,上游制盐场积极性较低,无法实现原本的目标和任务。本文借鉴美国及日本盐业供应链优势,分析专营情况下中国盐业供应链运作模式存在的问题及其形成的原因,指出应从横向一体化和纵向一体化两方面对供应链运作进行改进。本文也提出借鉴日本盐业成功从被规制产业到一般产业平稳过渡的经验,中国食盐也可建立起高效的市场化食盐供应链,并对市场化情况下的食盐供应链运作进行模式进行了描述和分析。

[1] 李宏舟,肖兴志. 日本盐业规制改革:动因,历程与效果分析[A]. 2010年中国产业组织前沿论坛会议文集[C]. 大连市:东北财经大学,2010.

[2] 袁红新. 淮安盐业物流流程再造浅析[J]. 苏盐科技,2009,(3):27-29.

[3] 郭剑萍. 关于推进盐业流通现代化的思考[J]. 中国井矿盐,2003,34(3):7-9.

[4] 王茂春. 国家专营条件下的盐业物流系统模式探讨[J]. 物流技术,2005,(8):102-104.

[5] 中国盐业考察团. 美国-日本盐业考察报告[J]. 中国井矿盐,1993,(1):1-6.

[6] 叶召友,王军华,刘建清,杨艳颖. 我国食盐物流配送发展初探[J]. 中国井矿盐,2007,(1):3-5.

[7] 魏晓辉,韩晓林. 转变生产方式提高盐业企业竞争力[J]. 中国井矿盐,2008,39(1):15-17.

[8] 张 蓓,邓 红. 供应链一体化在盐业企业改造中的现实意义[J]. 中国井矿盐,2004,35(4):44-46.

[9] 孙 林. 盐业企业配送模式选择浅析[J]. 中国井矿盐,2009,40(5):42-43.

[10] 陈 锐,陆文婷,姚奕荣 等. 盐业配送优化方案设计[J]. 应用数学与计算数学学报,2008,22(1):92-96.

[11] 莫宗强. 江苏盐业集团物流配送网络优化研究[D]. 南京:南京理工大学,2008.

[12] 曾绍伦. 食盐专营及盐业管理模式比较研究[J].四川理工学院学报,2010,25(5):2-4.