对世界养老保险改革发展几个问题的探讨

2014-03-21谭中和

谭中和

(续上期)

四、公共养老保险基金的资金来源多元化

从世界范围看,公共养老保险基金的资金来源一般有三种渠道:国家财政资金、企业(雇主)缴费和雇员个人缴费。养老保险不同的资金来源渠道体现了一国政府、雇主、雇员三方在公共养老基金筹资责任上的分担模式。20世纪90年代以来,发达国家和地区的养老保险制度经历了一些改革,改革的重点之一是公共养老保险基金筹资责任分担模式方面。

1.绝大多数国家采取政府、雇主、雇员三方负担的模式。仅有澳大利亚、丹麦和新西兰三个国家的公共养老金实行普遍保障模式,养老保险基金的筹资责任完全由国家负担,即通过国家一般性税收来解决公共养老金支付。

2.实行雇主与雇员共同缴费的国家,雇主和雇员负担比例有三种形式:一是雇主和雇员平均分担。如加拿大、德国、日本、韩国、卢森堡、瑞士、美国。二是雇主负担的比例大于雇员。如奥地利、比利时、芬兰、法国、希腊、意大利、西班牙、瑞典、土耳其。三是雇主负担的比例小于雇员。仅雇员缴费的国家只有荷兰,雇主无须缴费,而雇员要按个人收入总额的17.9%缴纳。从OECD成员国总体情况来看,雇员负担了养老金总缴费额的35%,雇主负担养老金总缴费额的57%,剩余的养老金缴费来自个体商户以及其他组织,如非就业群体。需要注意的是,近来的改革,在一些国家存在雇主负担的缴费部分甚至全部转嫁给雇员的倾向。表1列出的是部分发达国家公共养老金缴费中雇主和雇员的分担情况。

3.从20世纪90年代中期起,大部分国家的养老金缴费率一直保持稳定。在单独征收养老保险费的国家中,约2/3的国家养老金缴费率在2004年至2009年间几乎没有变化,如奥地利、比利时、加拿大、法国、希腊、意大利、韩国、卢森堡、荷兰、西班牙、瑞典、瑞士、土耳其和美国等25个单独征收养老保险费的国家,养老金的平均缴费率从1994年的19.2%略增到2009年的19.6.%。即使缴费率有变化的国家,其变化幅度也很小,总体看缴费率略呈上升趋势,如芬兰、德国和日本。日本的缴费率相对提高幅度较大,从2004年的13.9%提高到2009年的15.4%。

4.大部分国家对养老金缴费基数做出明确的规定,主要是规定了养老金缴费与平均收入的比例上限,上限范围从意大利的3.7倍到墨西哥的6.2倍。缴费率一定时,较低的上限意味着较少的养老保险费收入。一些国家规定有不同的缴费率等级,低收入者可以少交甚至不交养老保险费。此外,一些国家的养老保险费收入还可能受到非正规部门和非公开收入的影响。

5.从23个可以获得数据的国家的平均情况看,2008年养老金缴费的数额大约为GDP的5.1%,其中雇主缴费约为GDP的2.9%,雇员缴费约为GDP的1.8%。养老金缴费与GDP比例最高的是芬兰,占到了9.1%。加拿大、土耳其的养老金缴费收入占GDP比重相对较低,分别仅占国民收入的2.8%和2.2%。

6.从养老金缴费占政府总税收收入的比例来看,2008年平均达到14.2%。希腊和西班牙的养老金缴费在政府总收入中占比达到24%到25%,而意大利的比例为19.9%。

表2显示的是2011年34个OECD国家中一个获得平均工资的单身个人缴纳的个人所得税和社会保险税占个人工资收入总额的比例情况。从平均水平来看,个人缴纳的社会保险税占到个人工资收入总额的10%,所得税占14.8%,单身个人的总体税收负担达到个人工资收入总额的1/4。

五、公共养老保险的覆盖率达到多少可称为“全覆盖”

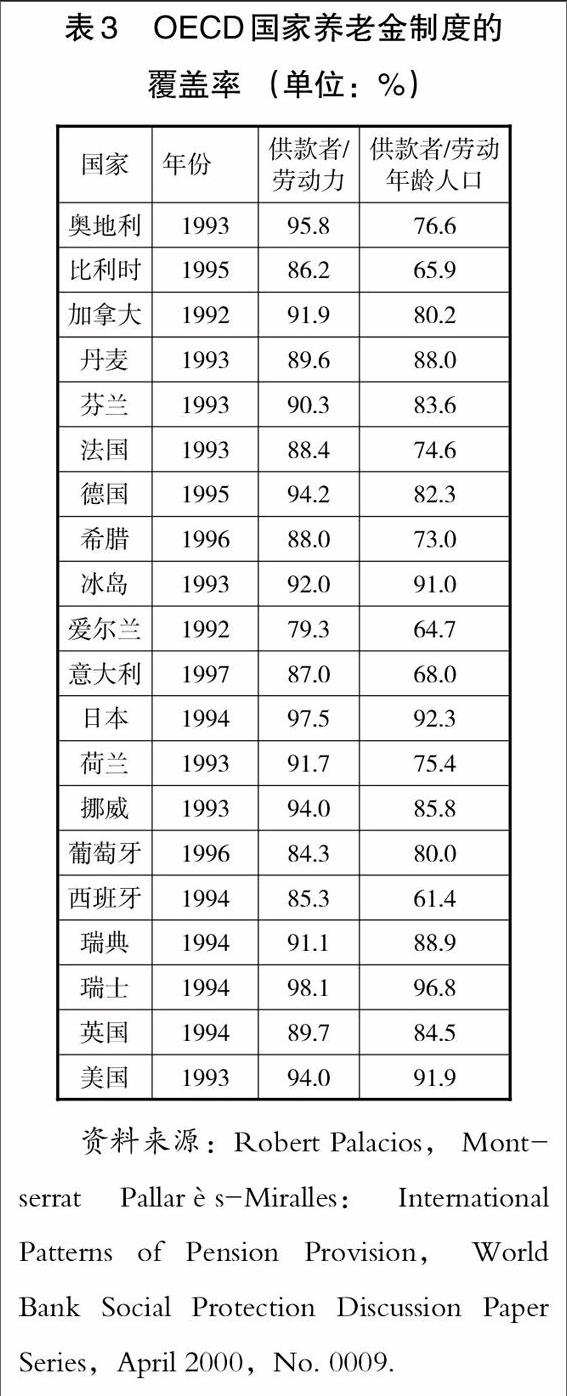

“全覆盖”是很多国家养老保险的制度目标。理论界认为,一项社会保险制度的全覆盖,参保人数应该达到应参加人员的90%以上。实践上看,发达国家养老金制度的覆盖面平均达到90%以上。表3显示了OECD国家在20世纪90年代初的养老金覆盖率情况。可以看出,大多数国家养老保险供款者占劳动力的85%以上,平均覆盖率达到90%。如瑞士的覆盖率达到98.1%,成为世界上覆盖率最高的国家。日本在“国民皆年金”的政策下,覆盖率也达到97.5%。

六、对世界各国养老金发展情况的总体评价

养老保险为社会保险中最重要的险种之一,理论界对各国养老保险的发展和变化情况一直比较关注,但时至今日,世界上还没有一套比较令多方公认的评价体系。墨尔本美世全球养老金指数是由美世③和澳大利亚金融研究中心④发布的“世界各国养老金发展指数”,是相对比较有影响的养老保险发展评价体系。该指数由维多利亚州政府资助并发布,它由40多项指标构成,这些指标又划分为三个次级指数:充足性、可持续性以及全面性,并为每个国家的养老体系进行评分。40多项可取的因素指标用于指数值的权重分配分别为:充足性次级指数占40%、可持续性次级指数占35%、全面性次级指数占25%。

充足性的含义是指,任何养老金体系的首要目标都是提供充足的养老收入。因此,这个次级指数关注的是所提供的基本收入水平、中等收入者的净替代率等问题。可持续性次级指数,重点考虑各国老龄化程度、抚养比以及养老保险的当期和长期政府债务问题。全面性指标关注的是国家对养老金的监管和治理能力、为参与者(特别是私营部门参保者)提供的保护,以及与参与者进行沟通和协商的能力和水平。

该项评价现已涵盖全世界超过一半的人口。2012墨尔本美世全球养老金指数总体指数值结果如表4:

中国的养老体系进步较快,其墨尔本美世全球养老金指数值从2011年的42.5提高到了2012年的45.4。分析报告认为,中国养老保险发展进步的主要原因是监管框架的持续改进。同时,中国也是本次调研中唯一一个没有针对雇员缴纳养老金提供税收激励的国家。 报告指出,尽管中国充足性这个次级指数值有所提高,但可持续性和全面性方面需要改进。在所调查的18个国家中,中国在全面性方面的得分为第二低。根据报告分析,主要原因是目前的养老保险制度,对计划参与者,特别是私营就业部分参保者缺乏保护的中央监管框架和控制措施,如因管理不当等原因致使参保者的利益受到侵害等。

注释:

①在这里,所谓低收入是指其收入水平为社会平均收入水平的0.5倍及以下。高收入是指其收入水平为社会平均收入水平的2倍及以上。

②净替代率是指在扣除税收和缴费之后的个人养老金收益与扣除税收和缴费的退休前净收入的比值。

③美世是从事全球人才、健康、养老和投资咨询机构,是威达信集团(Marsh & McLennan Companies, Inc,MMC)的全资子公司。威达信集团是一家全球性的提供风险、战略与人力资本咨询和解决方案专业服务的国际集团公司,主要从事管理咨询机构业务。

④澳大利亚金融研究中心(ACFS)是一家非营利组织,由莫纳什大学、皇家墨尔本理工大学(RMIT University)和澳新金融服务业协会(Finsia,Financial Services Institute of Australasia)联合组建,成立于2005年,其种子基金来源于维多利亚州政府。ACFS的资金来源还包括企业赞助以及研究合作,例如该报告的产生就是与美世进行的一项研究合作的结果。

(作者系人力资源和社会保障部社会保障研究所研究员)