P2P网上借贷信用机制研究

2014-03-20高燨纹

高燨纹

摘 要:文章分析了当前 P2P 网上借贷行业的兴起原因、现状及潜存风险,并以国内 P2P 网络借贷行业内第一家拿到金融信息服务资质的公司——拍拍贷为例,揭示了国内网上借贷信用机制的现状,并提出具体的经营策略建议。

关键词:P2P网络借贷平台;拍拍贷;信用机制;经营策略

一、P2P 网络借贷平台

(一)P2P 网络借贷概念

P2P 网络借贷是线下小额信用借贷线上化的一种表现,是一种将小额度的资金聚集起来借贷给有资金需求人群的一种商業模型,借贷过程中,资料与资金、合同、手续等全部通过网络实现,是互联网技术与现代金融的一种结合。

(二)P2P 网络借贷运营模式

按照发放贷款时,P2P 网络借贷平台对借款资金所承担的责任大小,其运营模式可划分为三种:无抵押无担保模式、无抵押有担保模式、有抵押有担保模式。第一种运营模式下,投资人全部承担了借款人违约的贷款损失,风险太大;第三种运营模式下,出借人限制在小贷公司的经营范围内,借款标规模相对较小。现在国内主流网络借贷平台是第二种无抵押有担保模式,出借人客户群体大,面向整个社会;因有贷款损失准备金机制,投资风险较小,因此较为流行。

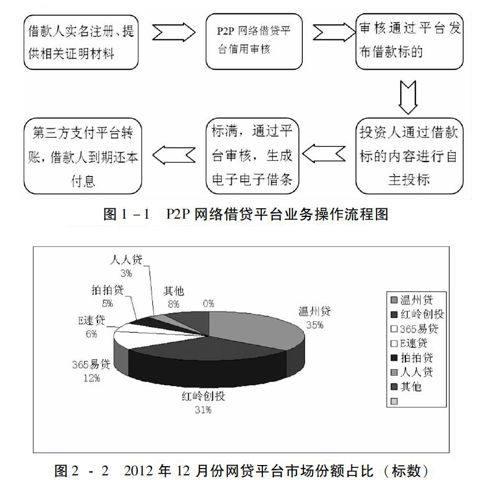

(三)P2P 网络借贷操作基本流程

图1-1 P2P网络借贷平台业务操作流程图

二、P2P 网络借贷兴起的原因及现状

(一)P2P 网络借贷兴起的原因

1、网络的发展与普及。据我国中国互联网信息中心CNNIC公布的数据,截止2013年6月底,我国网民的数量已经达到了5.91亿,新增网民2656万人,并且这个趋势仍然在快速增长。同时,网络也为借贷双方提供了一个交流的平台,双方可以通过平台进行交流,使彼此之间互相了解,以达到促进借贷活动顺利完成的目的。

2、信贷配给和金融排斥。信贷配给简单来说就是由于正规金融机构的贷款利率受到限制,不能无限制提高贷款利率,导致信贷市场上需求大于供给,过多的借款人追逐过少的资金的问题。信贷配给问题的存在必然会使一些本来可以获得贷款的客户由于资金的不足而不得不另寻他路,银行对贷款审查的严格客观上促进了 P2P 网络借贷的发展。

(二)国内 P2P网络借贷发展的现状

经过几年的初步发展,P2P网络借贷行业已经越来越得到人们的认识,人们对这种互联网金融创新模式也越来越容易接受。截止2012年12月,除去秒标外,居于前10位的网络借贷平台的总成交量已经达到93.6亿元人民币,完成投标22.4万个,活跃竞标人数为40119人次,完成借款人次16309次。①其中拍拍贷2012年总成交额1亿9千万元,年度总成交笔数19729。②下面是其他网络借贷平台的一些发展数据。如下图:

三、中国的P2P网贷面临的主要问题

(一)缺乏监管的风险

由于缺乏相关的法律规定,因此,P2P网络借贷平台业务模式无法被明确的界定,从而导致在政府层面缺乏对口、有效的监管。目前无法确定P2P网络借贷平台到底是由银监、工商、通信、公安等哪个部门监管或协管,所以目前在该领域,釣鱼等骗子网站较多,风险较大。

(二)贷款者面临坏账风险

目前贷款者在P2P网络借贷平台上进行投资,要面临两类风险:一是平台本身的运营风险;二是借款者不按时还款及恶意拖欠造成的坏帐风险。

(三)平台信用风险

目前,该行业的准入门槛低,搭建一个P2P网站平台成本低,而网上借贷市场需求又很大,这将导致网上借贷平台数量泛滥、参差不齐。由于该行业处于初期发展阶段,网贷中很多规定、借贷条件都没实体融资平台健全、严格。这些都阻碍了P2P网络借贷平台行业的健康发展。

四、拍拍贷网上借贷信用机制案例

(一)拍拍贷简介

拍拍贷成立于2007年8月,总部位于上海,是中国首家P2P(个人对个人)纯信用无担保网络借贷平台,专注于信息匹配、工具支持和服务等功能。在拍拍贷平台上,借入者的借款利率是自己设定,平台则提供“竞标”和“自动投标”两种方式,并且设定了法定最高利率限制,这有效地避免了高利贷的发生。

(二)拍拍贷信用机制现状

1、认证机制。拍拍贷平台上,借入者在发标后要进行“拍拍贷认证”(包括手机认证、学历认证、视频认证、户口认证、身份认证)。

2、审核机制。审核环节审核的是借入者的身份证图片、手机认证和与申请借款产品相一致的资料。在前期审核中,拍拍贷除审核以上资料外,还会调查借入者的个人资产/负债,收入/支出以及其企业经营状况等。后续贷款审核时,着重调查用户是否涉嫌欺诈,有无违法记录,有无诉讼,有无不诚信行为等。

3、信用等级的核定。拍拍贷会根据“线下得分”和“线上得分”核定借款人的信用等级,信用评分的结果将直接影响借款人可借额度的大小和借款成功率。

五、P2P网络信贷公司的经营策略选择——以拍拍贷为例

(一)引入个人征信,健全网站审核制度

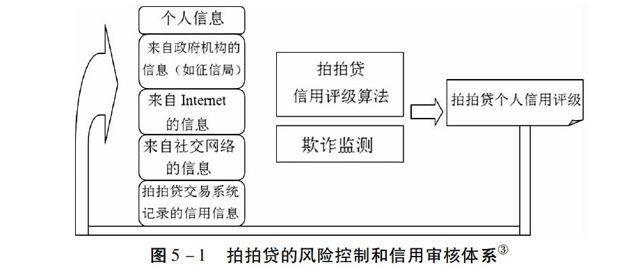

我国目前的征信体系是政府主导模式下的公共征信体系。拍拍贷在审核用户额度环节引入考核用户的个人央行征信。如淘宝商家用户,在额度提升页面除了额度申请表中会附加在其他贷款情况的填写项目,提交个人央行征信外,还需提交其在淘宝内部订单贷款及信用贷款的页面截图,和淘宝店铺违规扣分页面的截图。并在网站为每位借款者设立个人信用体系,在网站上面的各项认证,各项资料上传及是否按期还款等,都会影响其在网站的信用等级,这也是审核人员评估用户信用情况的依据。

另外,网站也可以采取举报机制,通过网络这个圈子,对于用户存在隐瞒个人信息,隐瞒负债等行为由其他网友进行举报,使得借款更加透明性和个人信用的完善性。拍拍贷目前的风险控制和信用审核体系见图:

(二)加强对于客户权益的保护

1、实施定期回访策略,定期电话回访一些长期投标者,跟他们交流投标心得,及所遇到的一些问题,做及时地记录从而对网站的运营作进一步的调整。2、推出了100%本金保障。

(三)提升自身的业务运作水平

1、加强与客户的沟通。公司在网络平台上开辟前期、中期和后期完整的溝通渠道,让客户随时把握宏观的经济环境状况,同时,负责对于具体公司借贷款管理政策进行详细的解释,并对客户遇到的问题进行及时的跟踪,提供多方面的帮助。

2、加强与竞争者的合作。不同的P2P网络信贷公司可以联手打造“公共网络平台”,在该平台发布借款、还款记录以及用户评价等信息。这个平台一方面可以让信贷公司查看借款人的以往个人信贷情况,另外,也可以让投资者了解业务对象的信用信息,减少投资风险。

3、构建学习型组织。信贷公司不仅要有专业的金融知识,向银行业不断的学习,还要了解不同领域的业务特点以准确把握不同行业的资金需求、使用方式、风险性的差异,这要求工作人员不断的学习,提升知识水平。

(四)加强P2P网络借贷平台的在线服务和指南

网络信贷公司可以在社区发布相关审核具体细则,完善网页提醒,使得用户的操作更加明确。例如,淘宝卖家标的这一目前拍拍贷的重点项目中,客服的作用显得尤为重要。因为淘宝卖家标的有别于其他标的操作,其流程更是具有阶段性和反馈性,其中任何一个环节的断裂,都可导致用户贷款不成功或者贷款的不满。为此拍拍贷为淘宝卖家设置了专属的企业QQ,企业QQ中陈列了相关淘宝卖家客服,一对一指导到用户。(作者单位:河南财经政法大学)

注解:

①数据来源于网贷之家网站。

② 数据来源于拍拍贷2012年年度发展报告。

③ 数据来源于上海厦众信息技术有限公司(拍拍贷)

参考文献:

[1] 陈冬宇,李伟军,彭中礼等.网络借贷引入第三方个人征信的必要性探讨[J].征信,2012(1).

[2] 杨新求.我国P2P网络借贷运营模式简析[J].知识经济,2012(5).

[3] 王毅敏,王锦.网络借贷的发展及中国实践展望研究[J].华北金融,2011(2).

[4] 黄叶苊,齐晓雯.网络借贷中的风险控制[J].金融理论与实践,2012(4).

[5] 王紫薇,袁中华,钟鑫等.中国 P2P 网络小额信贷运营模式研究——基于“拍拍贷”、“宜农贷”的案例分析[J].新金融,2012(2).

[6] 官大飚.我国 P2P 网络借贷发展存在的风险及其监管对策[J].台湾农业探索,2012(5).

[7] 陈静俊.P2P 网络借贷—金融创新中的问题和对策研究[J].科技信息,2011,(13):12-13.

[8] 钱金叶,杨飞.中国 P2P 网络借贷的发展现状及前景[J].金融论坛,2012,(1):46-51.

[9] 陈初.对中国“P2P网络融资的思考”[J].人民论坛,2010(4).

[10] 刘文雅,晏钢.我国发展P2P网络信贷问题探究[J].北方经济,2011(7).

[11] 孙之涵.P2P网络小额信贷探析[J].征信,2010(3).

[12] 吴晓光.论P2P网络借贷平台的客户权益保护[J].金融理论与实践,2012(2).

[13] 曹一.论加强 P2P 网络借贷平台的监管.金融监管,2011(4):32-35.

[14] 马运全.P2P 网络借贷的发展、风险与行为矫正.新金融,2012(2):46-49.(19):52-54.