我国林业上市公司信用风险研究

——基于KMV模型

2014-03-20田治威张燕琳曹诗男

邓 晶,田治威,张燕琳,秦 涛,曹诗男

(1.北京林业大学经济管理学院,北京 100083; 2.北京大学汇丰商学院,广东 深圳 518055;3.对外经济贸易大学金融学院,北京 100029)

我国林业上市公司信用风险研究

——基于KMV模型

邓 晶1,田治威1,张燕琳2,秦 涛1,曹诗男3

(1.北京林业大学经济管理学院,北京 100083; 2.北京大学汇丰商学院,广东 深圳 518055;3.对外经济贸易大学金融学院,北京 100029)

文章以我国沪深两市A股林业上市公司为研究对象,选取2007-2012年首次成为ST的8家公司和对应的8家非ST公司为研究样本,运用KMV模型研究我国林业上市公司信用风险。实证过程中,文章根据我国林业公司特点研究确定KMV模型中各参数的计算方法,计算出在不同违约点下各个样本的违约距离,主要结论:财务危机前非ST公司与ST公司的违约距离表现出显著差异,运用KMV模型能够有效识别我国林业上市公司的信用风险状况;我国林业上市公司的违约点应设定为短期负债加上50%长期负债;在研究连续两年违约距离的基础上,构建了我国林业上市公司两级信用风险预警体系。

林业公司;信用风险;KMV模型;风险预警

一、引言

经过数十年的探索与改革,我国林业企业已经取得了长足的发展,但是相比其他行业还处于相对滞后的发展状态,林业企业仍然面临着筹措资金困难、市场竞争力弱、经济效益低等发展困境[1-2]。近年来,在集体林权制度改革不断深入的背景下,提升运用管理水平、增强核心竞争力更成为林业企业亟待解决的问题。然而,林业具有自然弱质性,其生产经营风险较高,导致林业企业债务负担承重,市场竞争力明显偏弱。而其中最为关键的影响因素即企业信用不足,信用风险也是金融机构、投资者、林业政府部门关注的核心风险[3]。随着“中国林业产业诚信联盟”拉开帷幕,研究林业企业信用问题,加强其信用建设愈发被政府重视。因此,研究建立适用于我国林业企业的信用风险管理与财务预警机制显得尤为重要,对于林业企业加强风险控制、投资者准确获取市场信息、林业政府部门加强行业监管具有重要意义。

信用风险指因交易对手违约造成经济损失的风险,其风险大小度量一般通过交易对手违约时重置现金流来衡量。已有关于信用风险度量的技术主要可以分为两类:一类为传统度量方法,多利用公司财务数据对信用风险进行衡量,包括:专家打分方法、信用评分法等。Altman[4]建立了5变量组成的Z值模型,把多变量方法应用到信用风险研究之中。Martin[5]运用Logistic回归模型,基于财务数据研究企业违约概率。另一类为现代度量方法,基于金融工程模型进行衡量,包括KMV模型、Credit Metrics模型、Credit portfolio view模型以及Credit Risk+模型等。在国外众多信用风险度量模型中,运用最普遍、最广泛的就是KMV模型。KMV公司的先驱者Crosbie&Bohn[6]研究并发展了BS期权定价模型,并用于风险度量。此后,众多学者对这一模型的有效性进行验证,KMV公司基于3400家上市公司和40000家非上市公司的信息建立了企业信用资料数据库,用以信用风险度量研究。桑德斯[7]的研究认为KMV模型可以适用于所有公开上市公司,且有较强的实时监控性。Crosbie& Bohn[8]运用KMV模型研究了金融类公司,结果表明EDF可以有效识别公司陷入财务危机前的信用风险状况。Korablev& Dwyer通过对1996-2006年北美、欧洲、亚洲三地的历史数据研究认为该模型普遍适用于各国企业。当然,也有学者对KMV模型的有效性提出质疑,Sreedhar&Tyler[9]运用KMV模型来解释溢价或价差的结果表明KMV模型并非有效。

国内对KMV模型的研究主要可分为三个阶段:第一阶段是引入KMV模型时对其理论框架的介绍。第二阶段是KMV模型在我国实用性的研究。吴冲锋和程鹏[10]以沪深股市15家上市公司为研究样本,运用KMV模型研究信用风险,研究认为该模型可有效评价上市公司信用情况,并分析得出绩优公司的信用状况最好,高科技公司信用状况其次,ST公司信用状况最差。第三阶段的研究是以我国上市数据对KMV模型进行修正,建立适合我国国情的KMV修正模型。模型的修正主要分为三个方面:一是违约点的设定,二是股权市场价值的计算,三是公司股权波动率的计算。曾诗鸿和王芳选取42家我国A股制造业上市公司数据,通过修正违约点距离建立了适合我国证券市场特点的KMV模型[11]。刘迎春[12]认为运用GARCH模型比历史波动率计算得出的检验效果更加显著,唐振鹏[13]研究发现EGARCH-M波动模型可以有效提高KMV模型的信用风险识别能力。王新翠应用改进KMV模型GARCH-KMV模型与SV-KMV模型对中国上市公司信用质量的实证研究表明:股权价值波动与KMV模型的结果违约距离高度负相关;GARCHKMV与SV-KMV模型均能度量上市公司信用状况,但SV-KMV模型比GARCHKMV模型度量效果更好。夏红芳和马俊[14]以我国农业类上市公司为样本,运用KMV模型进行研究,结果表明KMV模型可以有效识别农业类上市公司信用风险。

通过对国内外研究文献总结发现:一方面,国内学者尚未运用数量模型研究我国林业上市公司信用风险问题,更没有将KMV模型引入这一领域;另一方面,在由于KMV模型无需依赖评级机制,不要求有效市场假设,具有动态前瞻性,能及时反映投资者对企业未来发展的综合预期等特点,在应用于我国上市公司信用风险度量时具有得天独厚的优势。因此,文章在对KMV模型修正的基础上,将该模型应用于我国林业上市公司信用风险的实证研究,建立我国林业企业的信用风险预警模型。

二、KMV模型理论框架

1.KMV模型的基本原理

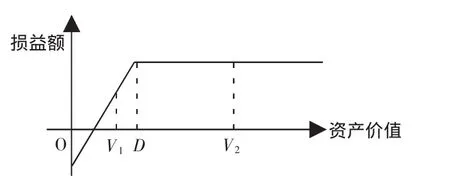

在众多信用风险度量模型中,KMV模型由于其无需依赖评级机制,不要求有效市场假设,具有动态前瞻性,能及时反映投资者对企业未来发展的综合预期等特点,在应用于我国上市公司信用风险度量时具有得天独厚的优势。在KMV模型中假设公司资产由股本、债券和贷款等组成,贷款要求在规定时间内偿还,否则视为违约。OD是期限为一年的经过折现后的贷款数额,如果一年之后的公司资产价值V2大于债务水平,则公司会选择偿还贷款,原因是其可以通过出售股权偿还债务,并获得OV2-OD的收益;如果公司的资产市值V1小于债务水平,公司有动机不按期偿还贷款,原因是公司向债权人转让资产比重新筹集还债更有利。当公司不按其偿还贷款时,银行贷款就会发生损失,甚至出现本金和利息全部无法收回的情况。银行追债会产生费用和法律成本,因此银行的最终损失可能超过贷款的本金和利息。此时,银行的损益可用图1表示,从图1可以看出,银行贷款损益图与看跌期权卖方损益图类似。银行发放的一笔贷款并且收回本金和利息时,可以视为银行卖出一份以公司资产价值为标的,以公司债务价值为执行价格的看跌期权。根据期权平价原理,公司借入一笔贷款时,相当于持有一份以公司资产市场价值为标的,以公司债务价值为执行价格的看涨期权。

图1 现实情况中放款银行损益图

因此,KMV可以看成是基于期权定价理论的信用风险管理模型。KMV模型将公司股东权益看作看涨期权,当公司的资产价值低于公司债务价值时公司就会违约,相应的负债水平就是违约点DP(Default Point),公司资产价值与违约点之间差值除以公司资产价值的标准差就是违约距离DD(Distance to Default)。KMV模型假定当两个公司违约距离相同时,其违约风险也相同。KMV公司利用多年的上市公司和非上市公司数据建立了公司信用风险数据库,并对具有相同违约距离的公司进行分类,把每一类公司的实际违约率看成具有相同违约距离的公司的预期违约率EDF(Expected Default Frequency)。因此,通过计算公司违约距离,就预测其预期违约概率。

2.KMV模型

KMV模型假设条件包括:公司资产价值决定公司是否违约,当公司的资产价值大于债务价值时,公司不会违约,反之违约;公司的资产结构只有股权、短期负债(STD)、长期债务(LTD)和可转换债券四种;市场无摩擦;公司股票价格变动服从几何布朗运动;公司的资产价值服从正态分布。

根据Black-Scholes期权定价公式可知,上市公司股权价值与公司债务价值、资产价值、资产波动性以及时间范围相关,可以用以下公式表示:

其中,E为股权价值;D为债务价值(违约点DP)。KMV公司利用1973年以来的上市公司和非上市公司数据建立公司信用风险数据库,发现当公司价值大于等于短期负债加上50%的长期负债时(DPT=STD+0.5LTD),公司发生违约最频繁;r为无风险利率;V为资产价值;τ为时间范围(到期日-当前时间);N为标准正态分布函数在d处的值;σv为公司资产收益的波动率。对公式(1)求导、求期望后可得到股票价值波动率σE与资产价值波动率σV之间的关系为:

联立以上方程求解可得到V和σV,进而可以计算出负债企业的违约距离:

根据假定,公司的资产价值服从正态分布,因此违约距离反映公司距离违约的标准差,公司的违约概率可以用以下公式表示:

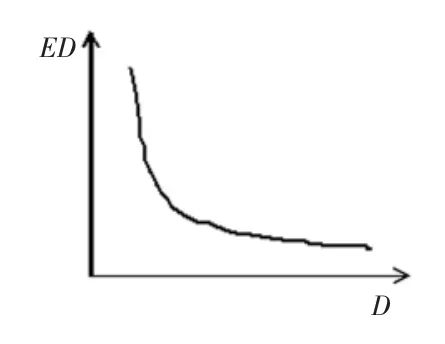

通过KMV公司的信用风险数据库可以计算一年内具有同样违约距离的公司实际违约数量,再比上具有同样违约距离的公司总数可以计算实际违约概率,并可以将实际违约概率拟合成连续曲线(如图2)用以表示违约距离函数,从而估计出经验上的EDF值。但是由于我国目前不具有与此类似的数据库,因此只能根据违约距离DD评判公司信用风险,当违约距离越大说明公司违约风险越小;反之则违约风险越大。

图2 经验EDF分布示例

三、基于KMV模型的我国林业上市公司信用风险分析

1.修正KMV模型

(1)股权价值的计算

由于我国存在非流通股的情况,导致流通股的价格不能完全反映整个上市公司的信息,同时股价不同造成非流通股股东和流通股股东之间的矛盾也可能引发较高的信用风险。因此,非流通股价值的准确评估成为直接影响股票市场价值计算的关键要素。文章根据每股净资产计算非流通股的价格,具体计算方式为:上市公司股权价值=流通股价格×流通股股数+每股净资产×非流通股股数。

(2)违约点的设置

KMV公司根据大量的实证分析,采用“短期负债+50%长期负债”计算KMV模型当中的违约点。但考虑到我国证券市场的特殊性,以及信用缺失较严重的情况,采用该违约点有可能并不适用于我国林业上市公司信用风险的度量,因此文章将设定不同的违约点,并通过实证数据分析得到适合我国林业上市公司特点的违约点:

2.样本选取与数据采集

文章所采用的上市公司的股票价格数据和财务报告数据均来自于大智慧软件和天相投资数据库。根据证监会行业分类标准,我国林业上市公司数量较少,为满足研究需要文章将与林业相关行业的部门上市公司纳入样本选择范围,包括部分主营业务涉及林业的农业类企业,造纸、印刷类企业,以及木材、家具类企业。在选取样本时,主要考虑了以下几个问题:

第一,考虑到证监会根据上市公司前两年年报所中公布的业绩,判断是否进行退市风险警示(*ST),根据前一年年报中所公布的业绩判断是否对上市公司进行特别处理(ST),而被特别处理的公司往往会比一般上市公司存在较高的违约信用风险。因此,文章将上市公司因财务状况异常而被特别处理成为ST公司作为公司出现信用风险的标志。

列为样本的ST公司均为研究年度新增ST公司且存续期需超过两年,不存在数据不足的情况。

第二,按照对比研究的要求,文章根据相同行业以及当年总资产规模接近,且对比年份交易数据完整的原则,为以上ST公司逐一选择非ST公司作为对比样本。

第三,样本中公司仅为A股上市公司,其目的是避免不同地区的资本市场对A股产生的影响,进而更纯粹地研究中国A股市场。

第四,选择样本时发现,无论从经营业绩,还是资产规模等公司状况来看,木材、家具类上市公司明显优于其他林业相关行业上市公司,如将其作为配对股票分析得出的结果不具有可参考性,所以将该类公司从总体样本中剔除。

根据以上原则,最后选出16支样本股票,占总样本的50%,具体包括林业类企业2家,农业类企业4家,林业类制造企业10家,样本分为两个集合,分别是ST组与非ST配对组。

由于文章选择的样本公司在不同年份被列为特别处理公司,因此各股研究时间不同。在时间范围的选择上,由于上市公司被特别处理是根据前一年的财务状况决定,而前一年财务数据虽具有极强的判断能力,却没有实际预测作用,因此文章以公司被特别处理前两年作为研究的时间范围,分别用t-1,t-2年表示。例如,景谷林业在2012年被列为ST公司,则研究该股在 2011(t-1年) 和 2010年(t-2年)的相关数据。

3.参数设定

(1)股票波动率

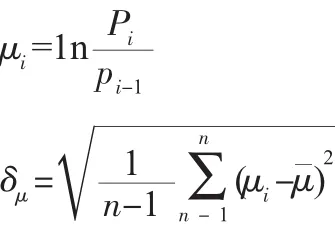

文章假设股票价格服从对数正态分布,根据历史波动率法计算上市公司股权价值未来一年的波动率,同时,为最大限度的获得资本市场信息,采用日收益波动率来估计年波动率。具体计算方式如下:

其中,Pi为本日股票收盘价,Pi-1为上一日股票收盘价,为股票每日相对价格,n为一年中的交易天数,由此可得年波动率文章取交易天数为250天。

(2)对于时间T的设定

文章采用1年作为一个时间跨度,即T=1。

(3)无风险利率

文章根据中国人民银行发布的一年期整存整取存款利率设定无风险利率。对于年内利率调整的情况,文章根据年内历次调整后利率取算术平均值得到该年无风险利率。

4.实证结果与分析

通常情况下,ST公司相对非ST公司而言其违约风险更大,文章通过建立林业上市公司ST和非ST对照组,研究KMV模型度量我国林业上市公司信用风险的有效性。另外,由于我国上市公司数据缺乏,没有建立完整的历史违约资料库,因此文章仅对违约距离进行比较研究。文章通过Excel及Matlab编程计算,依次求出股权价值波动率、违约点、资产规模及其波动率后,得到样本公司的违约距离如表1~2所示。

通过对比可以发现,除ST景谷在t-2年的违约距离大于吉林森工外,其余ST公司的违约距离均小于非ST对照公司的违约距离,结果表明KMV模型计算的违约距离可以较好识别ST公司存在的信用风险,与实际情况相符。从个股的信用风险状况来分析,KMV模型并非完全有效,以ST景谷为例,其财务危机前两年的DD值均高于该组均值,尤其是t-2年数据,远大于同组ST公司及其非ST配对公司的DD值,这个结果的原因可能与该股当年表现良好有关,但也有可能是因为我国的证券市场的不完善,股价并不一定反应该公司的内在价值。

计算平均违约距离可以得到,在财务危机前一年(t-1年)非ST公司与ST公司的违约距离差的平均值约为0.45,在财务危机前两年(t-2年)该值约为0.38。结果说明非ST与ST两组样本之间表现出一定的违约距离差异,并且财务危机前一年的差异较明显,也即风险提示作用较大。

表1 t-1年上市公司违约距离与理论预期违约率计算结果(单位:元)

表2 t-2年上市公司违约距离与理论预期违约率计算结果(单位:元)

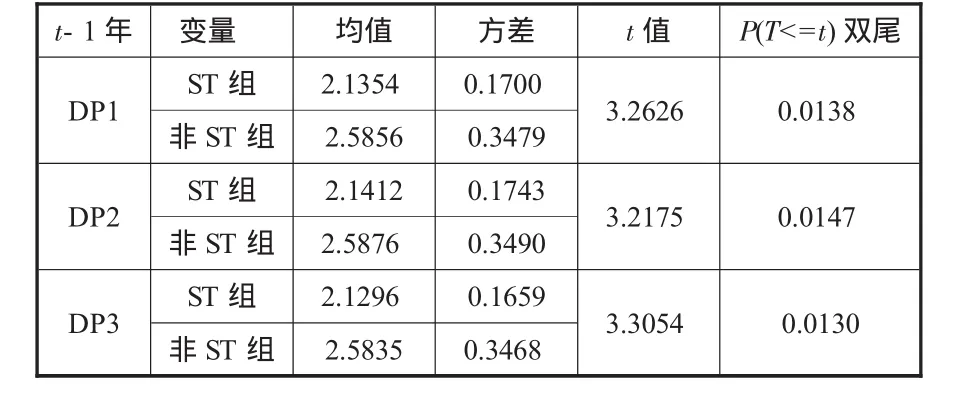

当违约距离设置成DPT1,即违约距离等于短期负债加上50%长期负债时,两类公司违约距离的均值差最大。对实证结果进行配对样本t检验,结果如表3和表4所示。以上结果表明:所选样本在α=5%的显著性水平下,P值均小于0.05,且t-1年的p值更小。说明两组样本的均值和中值数都存在显著差异,即ST公司与非ST公司的违约距离存在显著差别。综合检验结果可以认为,在财务危机发生前,KMV模型具有很强的鉴别信用风险的能力,以违约距离进行的我国林业上市公司信用风险度量,能够在较大程度上反映出上市公司信用水平的差别,起到风险预警的作用。

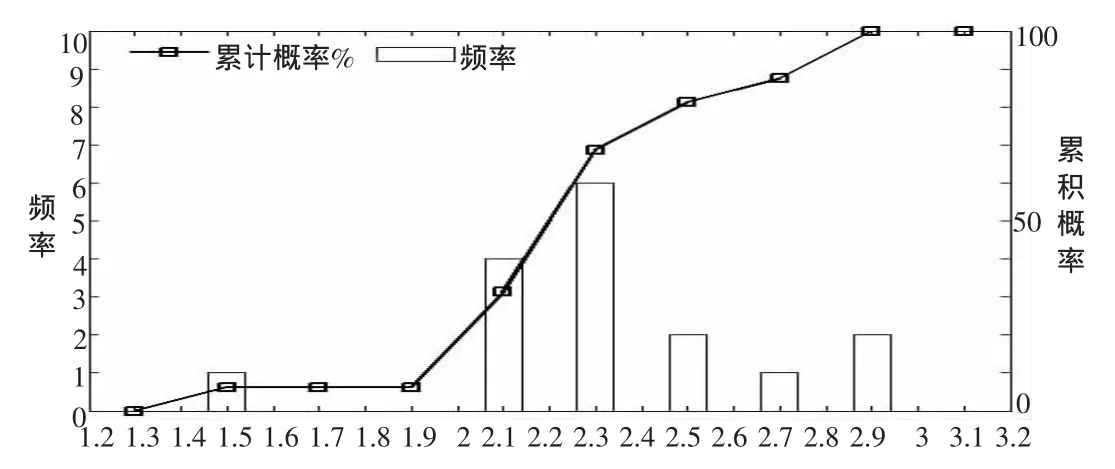

下面通过违约距离的统计分析,研究计算信用风险预警线。从图3可以看出,在被特殊处理的前一年,林业上市公司违约距离(约60%)在(1.9,3.3)间,因此可将违约距离1.9设置为风险预警线,即用违约距离小于1.9表明该股票信用状况较差,存在信用风险,公司管理层、银行和投资者应密切关注该上市公司。从图4结果可以看出,在财务危机发生前第二年,约60%的林业上市公司违约距离在(2.1,2.9)间,因此可将违约距离2.1设置为风险预警线,即当公司违约距离低于此线时,公司管理层应该提高警惕,加强管理,寻找危机原因,避免违约风险发生。

图3 财务危机前一年违约距离频率分布分析

图4 财务危机前第二年违约距离频率分布分析

四、结论及建议

文章以我国林业上市公司为样本,运用KMV模型,基于财务数据与股票价格数据,对林业企业的信用风险展开实证研究。主要结论包括:首先,KMV模型可以较好衡量林业上市公司的信用风险;其次,通过研究不同违约点下的违约距离发现,当违约距离等于短期负债加上50%长期负债时,两者的均值差最大,即该违约点设置识别风险的效果最好;最后,根据最佳违约点设置,研究建立我国林业上市公司信用风险预警体系,即财务危机发生前t-1和t-2年的信用风险预警线分别为1.9和2.1。

根据以上研究结果,文章提出如下建议:

第一,进一步有效提高林业上市公司信用质量。从我国林业上市公司的违约距离与其他行业上市公司(如农业上市公司)的对比可以看出,林业行业整体违约距离较短、信用风险较高,导致这一结果既是林业部门自身弱质性所致,也与不完善的行业监管机制和企业管理密不可分。研究发现非ST林业上市公司相对ST公司而言,其违约距离更大、违约风险更小、信用能力更强。因此,林业上市公司可以通过改善公司经营状况,提高盈利水平可以从根本上防范林业上市公司的信用风险。

第二,构建我国公司信用风险数据库。运用KMV模型研究和管理公司信用风险需要大量的历史经验数据作为支撑,但是我国信用市场的发展时间有限,对企业违约还没有足够重视,导致我国公司信用风险的数据较少,难以运用相关模型进行检验。因此,需要尽快构建我国公司信用风险数据库,以更好运用先进的数理模型进行研究,建立适合我国公司的信用风险管理模型。

表3 t-1年结果的配对样本t检验

表4 t-2年结果的配对样本t检验

[1]庄莉,王颖,曼贾利.林业企业可持续发展策略-从国际视角分析[J].东北林业大学学报,2013,41(5):147-150.

[2]袁梅.基于信用担保的林业企业债务融资问题与对策探析 [J].林业经济,2013,251(6):118-120.

[3]李杰.林业企业财务风险预警系统管理问题与对策 [J].林业经济,2013,246(1):123-125.

[4]Altman E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].The journal of finance,1968,23(4):589-609.

[5]Martin D.Early warning of bank failure:A logit regression approach [J].Journal of Banking&Finance,1977,1(3):249-276.

[6]Crosbie P,Bohn J.Modeling default risk[R].Moody's KMV Company LLC,2003.

[7]安东尼,桑德斯,刘宇飞.信用风险度量—风险估值的新方法与其他范式 [M].北京:机械工业出版社,2001,第1版.

[8]Crosbie P,Bohn J.Modeling Default Risk Modeling Methodology[R]. Moody's KMV Company LLC,2003.

[9]Bharath S,Shumway T.Forecasting default with the KMV-Merton model[C].AFA2006 Boston Meetings Paper,2004.

[10]程鹏,吴冲锋.上市公司信用状况分析新方法 [J].系统工程理论方法应用,2002,19(6):90-93.

[11]曾诗鸿,王芳.基于KMV模型的制造业上市公司信用风险评价研究 [J].预测,2013,32(2):60-69.

[12]刘迎春,刘霄.基于GARCH波动模型的KMV信用风险度量研究[J].东北财经大学学报,2011,75(3):75-79.

[13]唐振鹏.基于EGARCH-M波动模型的KMV信用风险度量研究[J].福州大学学报,2010,30(l):17-22.

[14]夏红芳,马俊海.基于KMV模型的农业上市公司信用风险实证分析 [J].农业经济问题,2009,31(10):88-92.

(责任编辑:GHY)

Research on Credit Risk of the Forestry Industry Listed Company in China——Based on KMV Model

DENG Jing1,TIAN Zhi-wei1,ZHANG Yan-lin2,QIN Tao1,CAO Shi-nan3

(1.School of Economics and Management,Beijing Forestry University,Beijing 100083,China;2.Peking University HSBC Business School,Shenzhen Guangdong 518055,China;3.School of Banking and Finance,University of International Business and Economics,Beijing 100029,China)

This paper uses the KMV model to analyze the credit risk of the forestry industry listed company in China.The research sample includes 8 special treatment(ST)companies and 8 non-default companies in Shanghai and Shenzhen stock markets which from 2007 to 2012.The empirical research first selects appropriate methods according to the characters of the forestry industry company.Then distance to default(DD)is calculated for each company based on KMV model.The results displayed that the KMV model can be well applied to assess the credit risk status of the current forestry listed companies in China.After the modification of the model,a proper default point 50%was found according to the practical situation.With the use of KMV model,a credit risk early warning system was established,which is,when the distance to default of a certain company has declined to a certain point, conclusion can be made that this company will probably be plunged into a financial crisis,and thus should be supervised closely by the management as well as the banks.

Forestry listed company;Credit risk;KMV model;Risk management

F276.6

A

1004-292X(2014)07-0008-05

2014-02-13

国家社科基金重点项目(11AZD094);国家社科基金项目(10CGL046);中央高校基本科研业务费专项资金项目(JGTD2014-02,BLX2012002);北京市大学生创业创新科学研究项目(S1310022025)。

邓 晶(1985-),男,湖南冷水江人,博士,主要从事林业金融政策研究;

田治威(1958-),男,山西榆次人,博士,教授,主要从事林业金融政策研究;

秦 涛(1982-),男,黑龙江密山人,博士,副教授,主要从事林业金融政策研究;

曹诗男(1983-),女,安徽安庆人,博士,主要从事金融工程研究。