商业银行经营指标对高管薪酬的影响研究——基于7家上市商业银行2007~2013年面板数据

2014-03-20华南农业大学经济管理学院黄智慧

华南农业大学经济管理学院 黄智慧

现代企业架构中经营管理权和企业所有权的分离造成了经典的委托—代理问题,企业薪酬制度的目的就是一致化二者的利益。而商业银行作为一类特殊的企业类型,有其两面性:它一方面作为股东投资设立的、以营利为目的的现代企业,有其盈利性的内在要求;另一方面它又承担着社会服务的职能,有其流动性和安全性的监管要求。作为商业银行的掌舵人,现代商业银行高管的薪酬水平能否很好地体现上述要求逐渐为人们所关注。

2013年11月,党的十三大三中全会提出“建立存款保险制度,完善金融机构市场化退出机制。加强金融基础设施建设,保障金融市场安全高效运行和整体稳定”的要求,正式提出了建立金融机构退出机制的要求。2014年1月,14年央行工作会议提出存款保险制度各项准备工作基本就绪。这意味着曾经伴随国内商业银行诞生发展的“隐形存款保险”制度的终结,商业银行,尤其是一些国有商业银行“大而不能倒”的日子将很快成为过去,这就对商业银行的公司治理水平提出了更高的要求。商业银行公司治理机制是否能够保证商业银行安全、稳健的经营,普遍为社会所关注,其中,高管薪酬问题是学界关注的热点。本文的目的在于验证商业银行高管薪酬水平与其经营指标之间的关系。

1 文献回顾与理论分析

国外对商业银行高管薪酬问题进行研究起步得比较早。Barro[1]通过对1982~1987年美国大型商业银行高管薪酬数据进行回归分析指出,连续性任职的高管薪酬通常取决于经营绩效,而且其通常通过股权回报和奖金收益方式体现,薪酬与经营绩效呈现正相关关系。Houston,James[2]对银行高管薪酬结构的研究同样验证了高管薪酬与经营绩效之间的正向关系。Bebchuk,Cohen,Spamann[3]和Bhagat,Bolton[4]对14家美国金融机构2000~2008年经营数据进行分析认为,由于商业银行高管薪酬激励机制所导致的银行过度风险暴露是美国次贷危机发生的主要诱因,这也从侧面证实了商业银行高管薪酬水平与银行经营绩效之间的密切正向关系。

国内学者对金融激励相容、银行高管薪酬激励对经营绩效的影响以及金融监管指标变量选取三个方面均做了大量研究。蒋海、刘少波[5]通过建立存款人与监管部门、监管当局与金融机构三方的监管博弈模型,发现不同的信息结构决定着不同的金融监管激励水平。杨大光、朱贵云和武治国[6]通过分析国内五家上市银行的相关数据,认为高管薪酬与商业银行的盈利性水平呈显著正相关,与不良资产率的相关性不显著。

众所周知,商业银行有其三性,即盈利性、安全性、流动性,而商业银行在日常的经营当中应当在追逐利益的同时,兼顾安全性和流动性的要求。国内外的文献普遍证实高管薪酬对于盈利性指标的正向相关关系,而对安全性、流动性指标未发现显著的相关关系[7]。

然而实际上,基于商业银行所有者对于其经营目标的追求,以及商业银行高管薪酬体现该三者目标的假定,商业银行薪酬体系通常会与盈利性相联系,这就通常容易导致高管人员过于激进的财务政策,忽视银行经营的安全性和流动性要求,完善的高管薪酬体系制度应当在鼓励高管为银行盈利出谋划策的同时,也要体现商业银行对其自身能够安全、稳健经营的内在要求。因此,提出以下两个假设:

(1)商业银行高管薪酬水平与其流动性、安全性监管指标有反向相关关系;

(2)商业银行高管薪酬水平与其盈利性指标有着正向相关关系。

2 实证样本、变量的选取

2.1 样本选择

我国国有大型商业银行上市时间短,公司治理参差不齐,因此本文样本选取平安银行、中信银行、浦发银行、华夏银行、民生银行、招商银行、兴业银行共计七家主流股份制商业银行。一方面,这几家国内主流股份制商业银行上市时间较长,数据跨度长且可靠性高;另一方面,这几家银行是国内银行业中比较符合现代企业制度的银行,公司治理规范,股权结构合理。另外光大银行、广发银行的薪酬和绩效数据缺失较多,因此不纳入实证研究的范围。数据来源为Choice金融终端和Wind资讯金融终端。

2.2 变量的选择

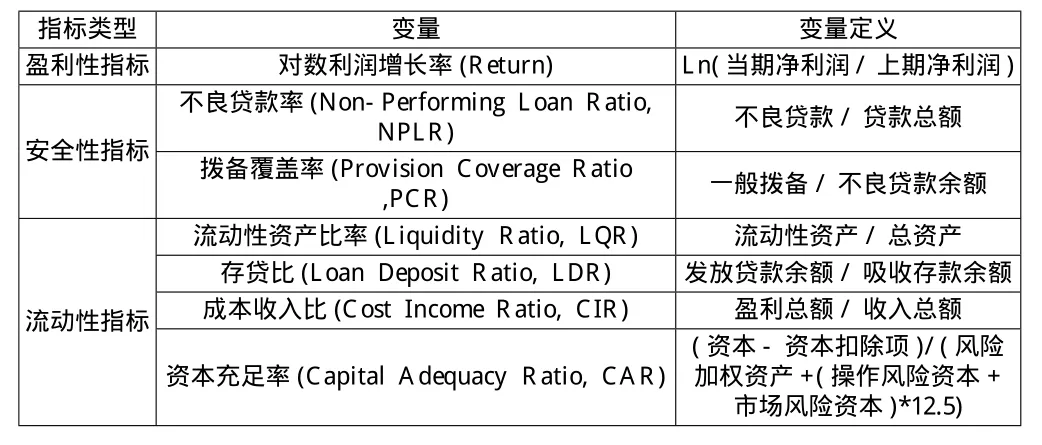

变量的选择主要考虑反映商业银行安全性和流动性的指标。安全性指标包括不良资产率、资本充足率和不良资产拨备覆盖率,流动性指标包括存贷比、流动资产比率、成本收入。而高管薪酬数据的选择为除独立董事以外的其他高管人员薪酬平均值,包括监事。

3 实证研究

3.1 模型的估计

为了降低模型设定出现偏差的可能性并提高参数估计的有效性,在估计模型之前,本文通过协方差分析检验来判别模型应选择变截距面板数据模型、变系数模型还是混合面板数据模型,经过F检验,选取了变截距模型进行实证研究。然后通过Hausman检验来判别模型应选取固定效应模型。

表1 解释变量定义

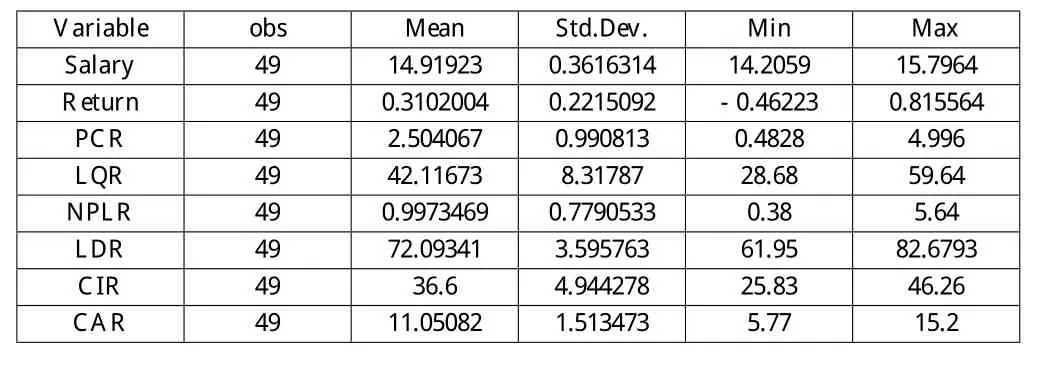

表2 变量描述性统计

3.2 描述性统计

由表2可知,样本银行高管(不包括独立董事)薪酬均值波动性并不大,说明不同银行的高管薪酬差距不大;存贷比差距也并不大,均值为72.09%,上下波动约10%。对数利润增长率均值为0.31,最小值为-0.46,最大值为0.81,说明利润增长规模差异较大;拨备覆盖率的均值为2.50倍,最大值为4.996倍,最小值为0.48倍,差距较大;流动性资产比率最大值是最小值的约两倍,差距较大;不良贷款率均值为0.99倍,最大值为5.64倍,远大于最小值0.38倍,表明不同时期不同银行对不良贷款的态度差异很大;成本收入比最大值也远高于最小值,均值落在36.60倍;资本充足率均值为11.05%,最大值为15.2%,最小值5.77%,虽然差异较大,但均值达到了证监会要求商业银行资本充足率不得低于8%的水平。

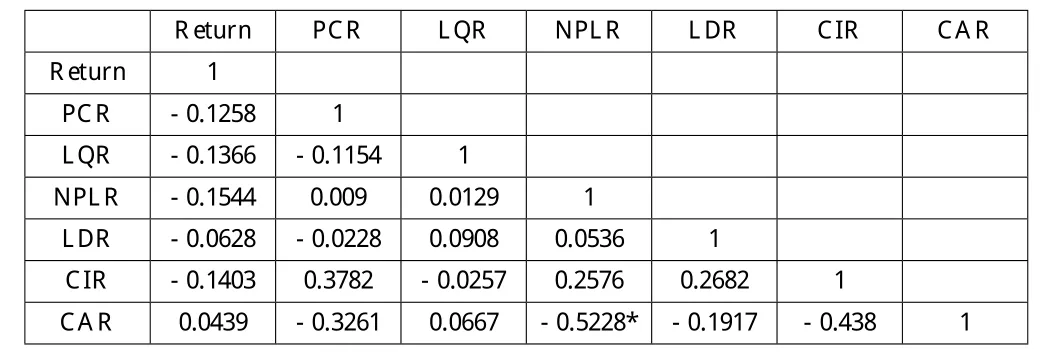

表3 变量间的相关系数

3.3 相关性分析

表3是变量相关系数表,从表可知,除了资本充足率和不良贷款率的相关系数为-0.5528之外,其余解释变量之间的相关系数较小,均不超过0.5,可视为这部分变量之间不存在多重共线性,但需要在回归过程中对资本充足率和不良贷款率这两个变量进行处理(在回归过程中分别去除资本充足率和不良贷款率,发现仅去除资本充足率后的回归模型得到了较好的拟合)。

3.4 回归分析

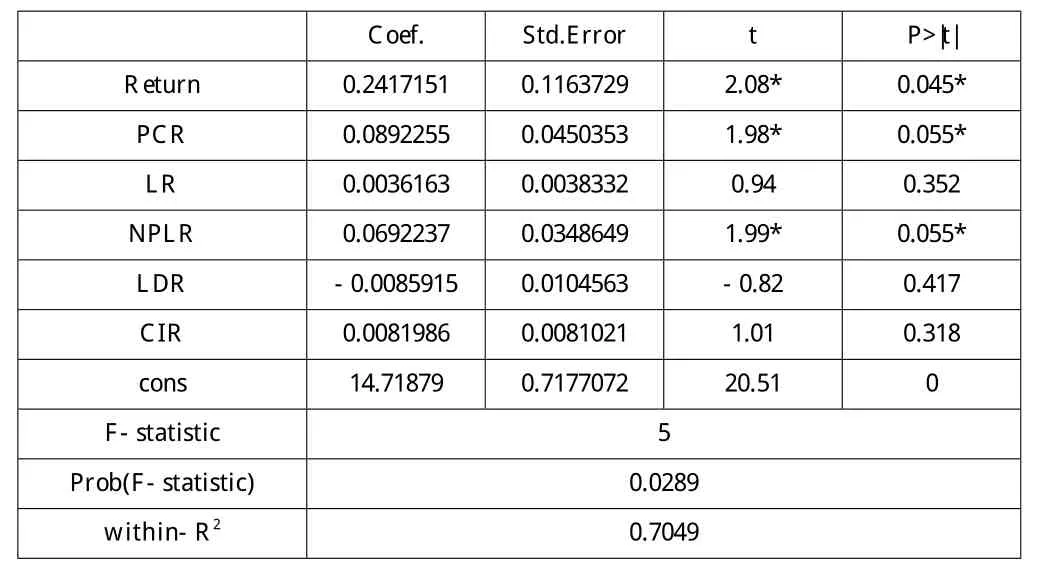

从表4中可知R2为0.7049,说明反映商业银行盈利性、流动性和安全性的三类解释变量能够很好地解释被解释变量——高管薪酬。而F统计量为5也说明了回归的总体方程是显著的。

表4 回归结果

从表中参数估计的结果来看,净利润的对数增长率、不良贷款率以及不良贷款拨备覆盖率分别在95%、90%的置信区间内显著。首先,高管薪酬与净利润的对数增长率有正相关关系,这与假设2相符,即银行利润增长率的提高会对高管薪酬发放产生显著的正向作用,这有利于银行提高自身的盈利能力和市场竞争力;其次,高管薪酬与不良贷款率存在正向相关关系,但相关性并不显著,这表明上市商业银行激进的经营策略往往能够帮助银行高管获得更高的报酬,而且该结果与我国金融监管体制不完善有一定的关联。这与假设1相悖;最后,高管薪酬与不良贷款的拨备覆盖率有着较不良贷款更为显著的正向相关关系,表明商业银行的公司治理体制当中,将安全性放在经营中比较重要的地位。这鼓励银行高管层在施行激进的经营战略的同时,保有足够的损失准备,以保证银行的稳健经营和发展。

4 结论

通过理论分析和实证检验,可以得到以下结论:在商业银行“三性”当中,盈利性指标最为显著地影响着高管薪酬,利润的增长显著地影响着高管的薪酬,这与本文的理论分析与假设一致;安全性指标也在一定程度上影响着高管的经营,但是这种影响并不显著,一方面,不良贷款率对薪酬产生正向的影响,恰恰说明其积极或激进的经营战略通常能够使高管获得更高报酬,另一方面不良贷款拨备覆盖率与高管薪酬的正向相关关系说明安全性指标在高管薪酬的评估中占有一定的影响;流动性指标在实证检验中并不显著,说明我国股份制商业银行并未很好地将流动性指标融入其高管薪酬考核体系。

综上分析,本文认为商业银行需要从以下两方面着手,完善其薪酬考核体系:第一,高管薪酬考评需充分考虑流动性,安全性的因素,以防高管们采用过于激进的经营策略,监管指标的超标往往会引致监管当局的处罚,过于激进的经营策略往往会危及银行自身的安全,最终使股东权益受损。第二,完善的公司治理对商业银行稳健经营和长期发展至关重要,商业银行要加快建设完善的公司治理机制,兼顾短期效益和长期发展,建立更为合理的薪酬考核体系。

[1] Barro,J.R. and R.J.Barro,Pay,performance,and turnover of bank CEOs[M].National Bureau of Economic Research,1990.

[2] Houston,J.F. and C. James,CEO compensation and bank risk Is compensation in banking structured to promote risk taking[J].Journal of Monetary Economics,1995(2).

[3] Bebchuk,L.A.,A. Cohen and H.Spamann,Wages of Failure:Executive Compensation at Bear Stearns and Lehman 2000-2008,The. Yale J. on Reg.2010(27).

[4] Bhagat,S. and B.Bolton,Corporate governance and firm performance[J].ournal of Corporate Finance,2008(3).

[5] 蒋海,刘少波.信息结构与金融监管激励:理论与政策含义[J].财经研究,2004,30(7).

[6] 杨大光,朱贵云,武治国.我国上市银行高管薪酬和经营绩效相关性研究[J].金融论坛,2009(8).

[7] Crawford,A.J,J.R. Ezzell and J.A.Miles, Bank CEO payperformance relations and the effects of deregulation.Journal of Business[M].1995.