国防预研成果价值评估方法研究

2014-03-20中国运载火箭技术研究院研究发展中心康磊晶高晓明王颖昕饶成龙

◎中国运载火箭技术研究院研究发展中心 康磊晶 高晓明 王颖昕 饶成龙

科技创新是提高社会生产力和综合国力的战略支撑。党的十八大报告提出,要着力提高国防科技工业自主创新能力,提高科学研究水平和成果转化能力;十八届三中全会进一步指出,深化科技体制改革,健全技术创新市场导向机制,建立主要由市场决定技术创新项目和经费分配、评价成果的机制,健全技术转移机制,促进科技成果产业化。

随着国防科技工业的发展,国防预研已成为国防科研工作的重要组成部分,开展国防预研是提高国防科技工业自主创新能力的重要途径。积极推动国防预研成果转化是提升国防装备技术水平和能力、实现国防装备跨越式发展的重要环节。探索建立一套符合预研特点的成果评估指标体系和计价模型,开展国防预研成果价值评估,合理体现预研成果价值,将为促进成果转化发挥重要的基础性作用。

一、成果价值评估方法研究

开展预研成果的价值评估,首先要构建价值评估指标体系,再进行计价方法的研究,从而合理地确定预研成果的价值。

1.成果价值评估指标体系

(1)斯堪迪亚导航器模型

斯堪迪亚(Skandia)导航器模型是迄今为止最重要的智力资源评价方法,也是国外研究者和企业使用最多的方法。其使用了一系列的指标来测量财务、顾客、流程、更新与发展、人力资源等内容,对企业的知识资源进行分析与评价,从而形成知识资源评价和管理模型。

斯堪迪亚导航器模型中建立的智力资源价值指标体系包含财务、顾客、过程、更新与发展、人力资源中心5个职能中心。对于每个职能中心,该模型都建立了一套独立的指标体系进行评估,整个评估模型包含164个指标,并可以根据具体概况进行适当简化。

(2)知识资源审计方法

知识资源审计方法开辟了分类评估的新思路,它将知识资源定义为由市场资源、知识产权资源、人力资源和基础结构资源四部分构成。一个组织的知识资源价值完全取决于组织目标与市场状况,任何估价都具有组织的独特性,并受到时间的限制。

当一个组织完成了对自身的知识资源审计后,可通过3种方法计算识别出知识资源并转化为确定的货币价值,具体包括成本法(通过确定资产的重置成本来估计企业知识资本的价值)、市场法(依靠市场上其他人一致确定的价值评估企业知识资本的价值)、收益法(评估资产创造收入的能力,即用资产净现金收益的净现值来评估企业的知识资本)。

(3)国防科学技术奖评价指标

国防科学技术奖主要是为了奖励在推动国防科学技术进步中作出突出贡献的单位和个人,鼓励自主创新,促进国防现代化建设和国民经济发展。对于预研类成果,国防科学技术奖主要从以下几个指标进行评价:技术自主创新程度,技术难易与复杂程度,技术指标的先进程度,成熟性与完备性,综合效益(包含军事、社会、经济效益),应用效果或前景,推动科技进步的作用意义,科学技术价值。

2.成果计价方法

(1)劳动价值法

劳动价值法一般是从成果的劳动价值角度考虑,对成果中凝聚的知识创造者所付出的精力进行评估的方法。它根据成果的不同劳动价值进行转化、折合、计算后得到成果的价值。

劳动价值法主要衡量的是知识创造者的劳动量凝聚在成果中所形成的价值。但是成果的价值不仅仅由其中所凝结的劳动量决定,还反映在技术和使用价值上,而此种评估方法并没有考虑到影响成果价值的其它因素,因此不能完全代表成果的价值。

(2)收益现值法

收益现值法是将知识型无形资产的预期或实际年收益在有效使用年限内按一定的贴现率来计算折现值,再乘以一定的基于技术估价的利润分成率,以求得该项成果的价值。它的实质是:通过估算被评估成果的未来收益并折算成现值,借以确定成果价值。从技术成果购买者的角度出发,购买意向资源所付的代价不应高于该项资源的未来收益。

收益现值法能够较真实、准确地反映技术成果为企业总收益所作出的贡献,且在决策投资时应用收益现值法得出的资源价值能够较容易被买卖双方所接受。但受较强的主观判断和未来收益不可预见因素的影响,收益现值法中对预期收益额的预测难度较大且比较复杂。

(3)成本收益法

运用成本收益法进行成果价值评估时,既要考虑成果的成本,又要考虑成果未来的获利能力。成本收益法所确定的价值主要包括成本和预期收益两部分。当某项成果处于发展阶段,尚未成熟,收益还不是很显著,技术开发成本不容忽视时,宜采用成本收益法。

在进行技术成果的价值预估时,成本收益法同时考虑成果的成本和收益,且当某项智力资产处于发展阶段,采用这种方法具有一定的优势。此外,成本收益法既适用于外购的技术成果,也适用于自创或自身拥有的技术成果。因此,成本收益法可以在货币价值较难预测的技术成果价值评估中起到一定的借鉴作用。

通过对国内外技术成果价值评估方法的分析可以看出,针对不同的目的、技术成果、行业背景,存在着不同的价值评估方法。由于国防预研属于基础性研究,预研成果预期的收益难以采取市场化的方法进行估算,同时由于预研成果的复杂性,必须从多方面对成果进行评价,才能确定最终的价值。

二、成果价值评价指标体系

建立一套能全面、客观、准确地反映国防预研成果价值的指标体系,以体现成果价值评估的科学性、可比性与可操作性,有利于促进国防预研成果转化,推动国防科技工业的技术创新活动。

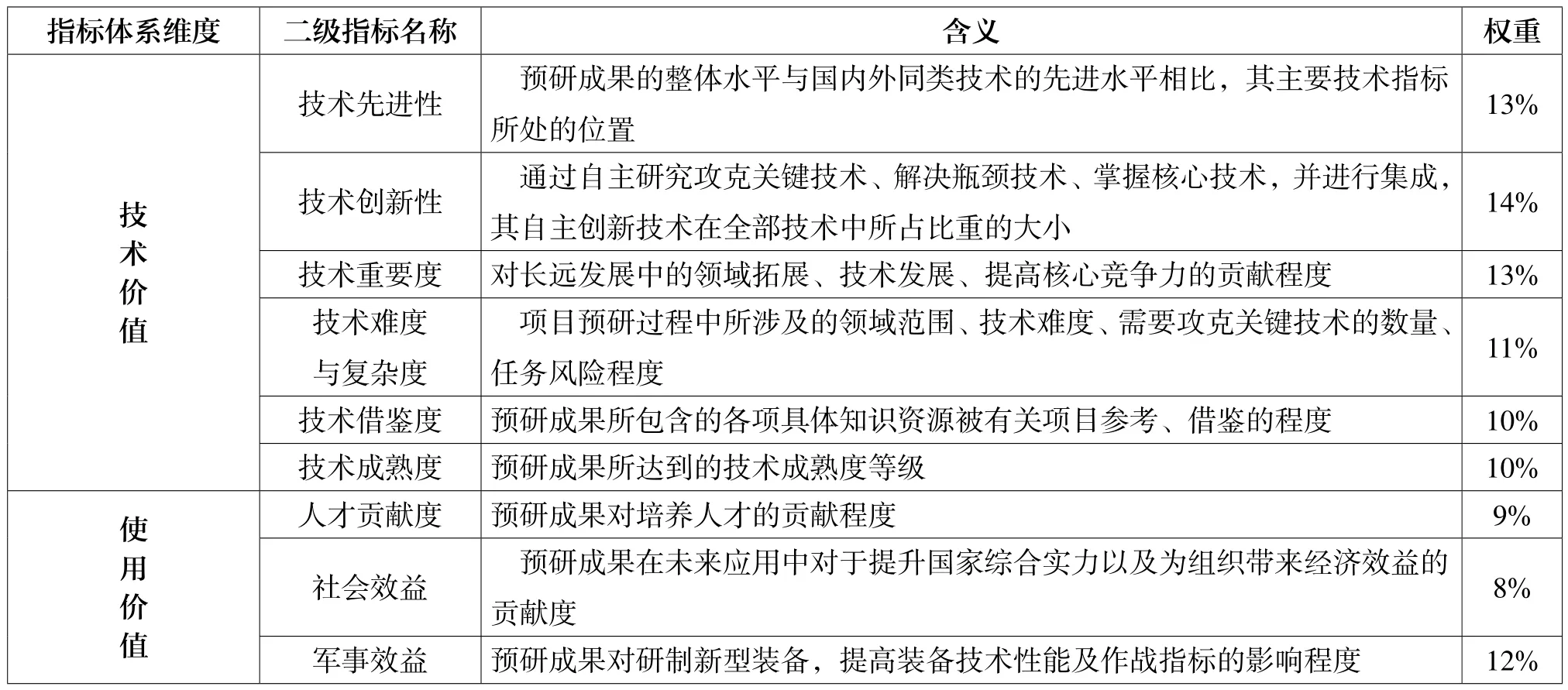

通过参考、借鉴上述国内外几种典型的技术成果评价指标体系,在系统分析研究预研成果分类的基础上,以系统级预研项目成果为主,构建了由2个维度、9个指标组成的国防预研成果价值评估指标体系,并通过权威技术专家和项目管理领导打分评定,明确了各项指标的权重。国防预研成果价值评估指标体系中9个二级指标的含义及权重见表1。

表1 国防预研成果评价指标含义

三、成果计价方法

参考上文所述的几种计价方法,以预研阶段的成本投入为基础,同时综合考虑成果形成和实现过程中的各种影响因素,从而确定成果价值。该方法称为成本加成法,计算公式为:

式中,P代表国防预研成果的价格;C代表成本投入;α代表加成因子,反应了预研成果将对未来装备研制的综合贡献度。

任何一项国防预研成果的价格计算,首先要确定前期投入成本,然后采取权威技术专家和项目管理领导打分法确定该项成果转化之前的工作对未来装备研制的综合贡献度,即α的取值大小。

1.成本计算方法

财务数据法是利用历年的财务数据,统计项目每一年度开支的直接和间接费用,从而确定项目在预研阶段支出的总费用。这一方法计算简单,直接利用财务数据即可计算出最终的成本费用,但是该方法忽略了财务账面以外的一些费用支出,统计不够全面。

业务活动法是通过将预研工作细分为一个个具体的业务活动,按照《国防科研项目计价管理办法》,确定每个业务活动的8项成本以及研发人员的小时费用率,即可确定每项业务活动的成本,再将所有业务活动的成本相加,从而得到项目的总成本。该方法统计费用较全面,但需要对项目在预研阶段的所有业务活动进行分类和梳理,并记录每个业务活动的8项成本和研发人员的小时费用率,工作量大,并且难以保证统计的准确性。

2.加成因子的取值范围

按照发达国家的经验,国防科技领域的投入可以产生5倍的社会效应,航天科技的投入产出比甚至达到7~12。

依据我国科研经费投入产出比、高新技术成果转化投入产出比、航天科技投入产出比等数据作参考,国防预研成果的投入产出比的范围初步确定在2~10之间,即(1+α)∈[2,10]。因此,α的取值范围为1~9。其中α取值为1时对应专家打分的最低分,考虑到预研成果的实际应用价值,α的最小值对应及格分数60分;α的最大值对应最高分100分。α的取值公式应为:

式中,G为专家打分的分值。

笔者提出的预研成果价值评估指标体系和计价方法,目的是探索研究预研成果的市场化评估方法和有偿转化方式,为合理体现预研成果价值,推动成果快速转化,实现预研工作和型号工作的良性循环奠定了理论基础。但是,在国防预研成果评价时要具体问题具体分析,评价指标体系和加成因子的取值范围也要作适度调整,最终得到一个客观、准确、公正的评价结果。