中国家庭金融资产分布不平等状况的测度及分析

2014-03-19陆双双

陆双双

(安徽财经大学,安徽蚌埠233000)

一、引言

随着中国家庭收入水平的普遍提高,以及中国金融市场的不断发展与完善,我国家庭居民的金融市场参与程度也在不断提高。金融资产客观上具有保值增值功能,家庭选择金融资产能够更加合理地配置资产负债的比例。但是,由于我国普遍存在收入差距,金融资产在家庭间的分布也存在普遍的不平等现象。因此,测算目前我国居民家庭金融资产分布的不平等状况以及分析其形成的原因,就显得十分必要。本文运用基尼系数对中国家庭金融资产的有关数据进行分析,对其分布状况进行一系列的测度,并在此基础上对有关分布状况的成因展开分析。

二、相关文献评述

到目前为止,由于样本选择以及获取有效样本数据的难度较大,关于我国家庭金融资产分布状况的实证分析还相对较少,仅有部分学者对居民家庭金融资产的选择进行了相关的实证分析,如陈国进、姚佳(2009)基于美国SCF数据库有关美国家庭金融资产的数据,建立家庭金融资产的Probit和Tobit模型,分析研究家庭财产与家庭金融资产的相关关系,并以此给出对中国的启示;史代敏、宋艳(2005)利用四川省统计局提供的四川省2002年城镇居民家庭财产抽样调查所获得的数据对居民家庭金融资产的选择进行了实证研究;张亦茜(2009)对我国家庭金融资产的选择现状、成因进行了分析;徐梅、李晓荣(2012)研究经济周期波动对中国居民家庭金融资产选择的动态变化,结合2008年国际金融危机的相关影响,通过状态空间的可变参数模型进行展开分析。

基尼系数是用于测度财富、收入指标分布状况的首选指标,也常用于对家庭金融资产分布状况的测度。金融资产是财产的一类,原则上收入的分布在某种程度上可以反映金融资产的分布。对此,有部分学者对此展开了深入研究,例如田卫民(2012)使用中国统计年鉴有关数据分布计算了城镇与农村居民收入的基尼系数,得出我国全国居民收入基尼系数不断扩大的结论;彭胜(2005)通过基尼系数分析我国居民贫富差距扩大的现状、出现的原因并给出相应的对策;雍红月、李松林(2007)运用基尼系数对1994—2004年内蒙古居民收入进行了测算等。

很多学者都不同程度地表示因有关数据收集的难度较大而限制了研究的广度和深度,加上我国人口分布、地理环境的复杂性,家庭金融资产相关数据的收集难度确实很大,而且目前我国对外公布的基尼系数,无论是政治角度还是经济角度,从某种意义上来说,都不能完全反映目前我国家庭财富分布不平等程度的客观现象,所以在对相关财富分布状况做定量分析时不能简单地直接使用,而是需要有条件地进行筛选。

三、研究方法与数据选取

(一)研究方法

为了能够定量地精确反映社会收入分配不平等程度,在此引申为对居民家庭金融资产分配不平等程度的反映。基尼系数自1922年被提出以来,它的算法经过演变,逐步由繁杂到简易,由于本文选用基尼系数为测算工具,所以挑选了一种简易的方法,具体公式为:

Wi是按收入分组后各组的人口数占总人口数的比重;Yi是按收入分组后,各组人口所拥有的收入占收入总额的比重;Vi是Yi从i=1到i的累计数,如,Vi=Y1+ Y2+Y3+…+Yi。按每组家庭的人均收入排序,此时,Wi为每组人口占全部人口的比例,Yi为本组人均收入占人均收入之和的比例。

(二)数据选取

在2008年以及2009年,中国消费金融调研项目对中国城市(镇)家庭收入和财富做了细致的调查,较为详细地给出了中国家庭金融资产分布数据,其中将收入划分为7个组别,分别为:1~10000元、10001~20000元、20001~50000元、50001~100000元、100001~200000元、200001~500000元、不少于500001元,选取以收入为划分变量对应的家庭比例得出各家庭年度税后总收入、家庭净财富以及家庭所持金融资产具体情况的数据,进而利用基尼系数计算公式得出家庭年度税后总收入的基尼系数。由于2008年、2009年调研对家庭金融资产的划分口径有所差别,为了使得数据具有可比性,笔者对相关口径进行了统一,利用加权平均法进行了整理,有关数据如表1、表2所示:

表1 2008年中国家庭金融资产持有分布状况(均值)

表2 2009年中国家庭金融资产持有分布状况(均值)

四、实证研究分析

(一)计算结果

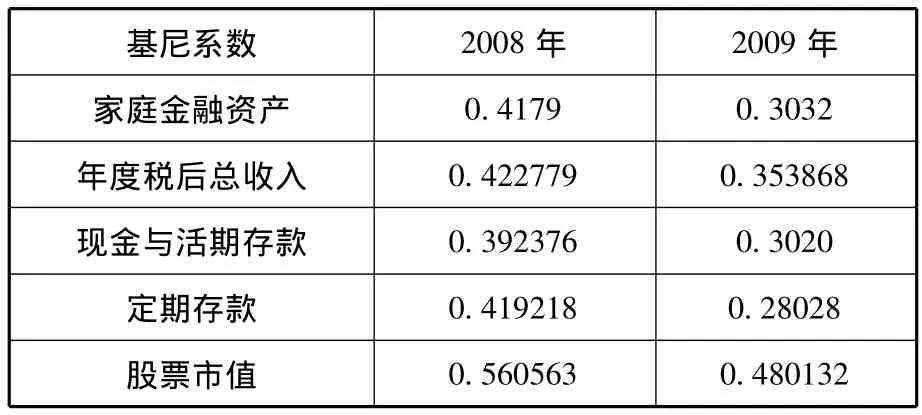

通过计算得出2008年和2009年中国城市(镇)家庭金融资产分布的基尼系数分别为0.4179和0.3032。计算出家庭年度税后总收入以及上述9类家庭金融资产科目各自的基尼系数,结果如表3所示:

表3 9类家庭金融资产科目基尼系数

基金净值0.505084 0.254522国债市值0.598221 0.419954储蓄性保险价值0.380097 0.316566住房公积金账户余额0.71104 0.97755养老金账户余额0.290834 0.352734 0.300932 0.365763其他金融资产

(二)结果分析

从表3中可以看出,我国家庭金融资产持有分布以及9类家庭金融资产科目的基尼系数几乎都是2008年大于2009年,造成以上结果的原因如下。

首先,基尼系数值证明,收入分布状况可以完全反映金融资产分布状况,即收入分布在中国家庭居民中的分布越不公平,金融资产在中国家庭居民中的分布也就越不公平。

其次,家庭货币量由现金和活期存款科目与定期存款科目构成,不难看出,表示这两类科目分布公平程度的基尼系数都与资产分布的基尼系数几乎一致,结合我国金融市场是银行主导型的,居民投资渠道相对匮乏,以及我国金融市场尚未发育完全等情况,这样就使得低收入家庭与高收入家庭的储蓄倾向相差不大、与收入水平无关;对于保险,可以肯定在不同收入组别家庭中的分布相对比较公平,无论是低收入群还是高收入群的家庭都比较注重保险,反映出目前我国社会保障力度不足、远没达到西方发达国家的水平。

第三,股票市场作为金融市场的典型代表,它的波动足以反映整个金融市场波动情况。结合当年经济形势,2008年爆发国际金融危机导致中国股市遭受重创。结合表3,可以发现2008年和2009年家庭金融资产中股票的基尼系数都相当大,说明家庭持有股票的分布相当不平等,联系当年的宏观经济形势,造成股票主要被有相关知识以及风险偏好型的家庭所持有,可以确认它的不平等分布是促成整体金融资产不平等分布的主要因素之一;同时,可以发现国债的基尼系数同样很大,在金融资产中,国债是风险最小的金融资产,几近于零风险资产,但是由于居民获取渠道少加上收入分布不平等,国债在不同收入组别的家庭金融资产分布严重不平等也就不意外了。

第四,需要明确说明,由于调研时对受访家庭样本的选取受其所在城市的地理分布、所属城市类型的影响,使得获取的相关金融资产科目按不同收入组别分类时出现一些极值,从表1就可以看出,住房公积金账户余额科目就出现了此种现象。所以,从某种程度上来说,2008年家庭金融资产分布不平等程度远比2009年大。

五、启示

通过对数据的一系列测算与分析,可以得到以下几点重要启示:

第一,我国应加快金融市场改革,逐步建立高效市场调节机制,改善我国金融市场上信息严重不对称的现状,提高金融信息的透明度。

第二,加快培养专业人才,加强金融知识普及,提高中国家庭对金融资产的认识,增加相关知识储备,培养和提高家庭投资者的金融知识和技能。

第三,政府应出台一系列政策解决收入分配不合理问题,如在初次分配中给低收入者提供较多的生产要素,配合再分配中所实行的累进税制度以减小高收入群与低收入群的差距,在宏观上促使金融资产在金融市场上形成合理的供求关系,优化金融结构,提高金融运行效率。

第四,完善社会保障制度,使得中国家庭能够拥有更多的可支配资产用于持有具有高收益的金融资产。

第五,积极支持中国消费金融调研项目的持续开展,以求获得更多更全面的相关数据,弥补相关统计数据的缺失,以利于政府全面、真实掌握社会金融动态,不断提高我国金融改革决策的科学水平。

[1]陈国进,姚佳.家庭风险性金融资产投资影响因素分析——基于美国SCF数据库的实证研究[J].金融与经济,2009(7):27—29.

[2]史代明,宋艳.居民家庭金融资产选择的实证研究[J].统计研究,2005(10):43—49.

[3]张亦茜.中国家庭金融资产选择初探[J].消费导刊·经济研究,2009(12):85.

[4]徐梅,李晓荣.经济周期波动对中国居民家庭金融资产结构变化的动态影响分析[J].上海财经大学学报,2012(5):56—62.

[5]田卫民.中国基尼系数计算及其变动趋势分析[J].人文杂志,2012(2):61-66.

[6]彭胜.从基尼系数看我国现阶段的贫富差距[J].企业经济,2005(7):17-18.

[7]雍红月,李松林.基尼系数的计算方法与实证分析——以内蒙古自治区为例[J].内蒙古大学学报,2007 (2):89-93.