投资者风险态度研究

——基于基金投资者行为的经验证据

2014-03-19林树陈浩

林 树 陈 浩

(南京大学 商学院管理学院,江苏 南京 210093)

一、引言

投资者风险态度的研究是金融学理论基础之一,不同的风险态度假设会引导出不同的风险收益框架,对金融市场中产品定价的预测及投资行为的解释均会发生显著不同的影响。传统金融学理论建立于风险厌恶假设之上,然而这一假设越来越难以解释金融市场中的异象。实证与实验研究已经发现,人们在现实中并不总是风险厌恶的,尤其是在损失时甚至是风险寻求时(Kahneman 和 Tversky,1979)。投资者的风险态度会随着环境的改变而变化已经为大多数学者所接受,并且对于不同类型投资者的风险态度也有着不一样的理解;一般认为,个体投资者行为难以完全理性,机构投资者则相对理性。

对个体投资者风险态度的研究多采用实验与问卷调查,这不可避免地存在外部效度问题。对机构投资者风险态度的研究则一般采用经验数据,但运用公开经验数据同时对个体投资者与机构投资者的风险态度进行的研究目前还少见,这使得个体投资者与机构投资者的风险态度难以在同一口径上进行比较。本文将利用我国股票型开放式基金的申购与赎回数据对个体与机构的风险态度统一进行实证研究。运用同质样本数据将个体与机构投资者风险态度一并研究,将有助于我们更好地理解两者的异同之处,研究结论对资产定价理论更加有参考价值。

二、文献回顾与研究问题

刘志远、姚颐的研究发现,随着基金业绩增长,赎回率不降反升,并且国内基金投资者存在着“处置效应”。*刘志远、姚颐:《我国开放式基金赎回行为的实证研究》,《经济科学》2004年第5期。朱宏泉、李亚静的研究认为,基金业绩、业绩波动幅度以及前一段时间其他投资者的买、卖行为均会影响投资者的申购赎回。*朱宏泉、李亚静:《集中与分散化投资—谁是基金的最优选择?》,《管理评论》2008年第20期。周铭山等人发现,投资者倾向于赎回那些处于盈利状态的投资,而不愿意赎回那些处于亏损状态的投资。[注]周铭山、周开国等:《我国基金投资者存在处置效应吗?》,《投资研究》2011年第10期。本文的研究虽然与上述文献在数据运用层面类似,但我们将以基金业绩增减代表投资者的效用变化,以基金业绩波动代表投资风险,观察基金投资者的净申购、申购和赎回行为与基金业绩和风险之间的关系,以此考察我国投资者总体的风险态度。此为本文的研究问题一。

Dhar等人(2002)发现,个人投资者存在处置效应的投资行为。Locke等人(2000)、Shapira 等人(2001)证明机构投资者也存在处置效应。但是,O’Connell等人(2004)则表明机构投资者不存在处置效应。从国内的研究来看,王新宇、邱菀华(2005)认为,机构投资者是完全理性的投资者,具有信息优势,厌恶风险且具有稳定性,而散户投资者有两种类型,其风险态度是状态依存的。赵彦志、王庆石(2005)认为,我国机构投资者整体并不具备处置效应的特征;相反的,他们更愿意卖出亏损股票。已有对个体投资者与机构投资者的投资行为及风险态度的结论并不完全一致,研究数据的差别是重要原因之一。[注]陈健、贾隽:《关联并购的股权融资偏好动机及其绩效影响:基于中国上市公司的实证研究》,《华侨大学学报》(哲学社会科学版)2013年第3期。而开放式基金的申购赎回公开数据本身对散户与机构投资者就有分别统计,这对于同时研究两者风险态度提供了一个难得的同质数据。本文将根据国内开放式股票基金的机构与散户的持有份额数据,考察机构与散户的净申购行为与基金业绩和风险之间的关系,从而对比分析两者在风险态度上的差异。此为本文研究问题二。

李学峰、王兆宇的研究发现,牛熊市不同环境中投资者的偏好不同,并以我国开放式基金为对象验证了结论。[注]李学峰、王兆宇:《投资组合构建与调整的合理性及其对基金绩效的影响》,《金融理论与实践》2010年第6期。任郑杰、周锋的研究则认为,市场从熊市转向牛市时投资者的态度趋于风险规避;市场从牛市转向熊市时,投资者的态度趋于风险偏好。[注]任郑杰、周锋:《E-V效用函数及沪市风险态度度量》,《河南科学》2006年第4期。林树、俞乔也发现,在市场不同阶段中投资者的反应会有明显差异。[注]林树、俞乔:《有限理性、动物精神与市场崩溃——对情绪波动与交易行为的实验研究》,《经济研究》2010年第8期。那么,运用基金申购与赎回的同质数据,我们能看到个体与机构在不同市场环境下风险态度会有什么异同呢?本文将样本分为多个牛市和熊市区间,并以此考察投资者总体、机构和散户在牛熊市中对待金融产品收益与波动的风险态度又是怎样的。此为本文研究问题三。

三、数据与方法

(一)样本说明

本文选取股票型开放式基金从2004年2季度到2012年1季度的共32个季度的净申购、申购与赎回数据,最终得到了348只股票型开放式基金的容量为4459的观测数;对于分别投资者类型的数据,选取了2004年第1个半年到2011年第2个半年共16个半年度的机构和散户对基金的净申购数据。文中数据均来自Wind资讯金融终端。

(二)模型构建与回归方法

为检验投资者总体在整体市场环境下的风险态度,我们构建模型如下:

Flowit= β0+β1Returni,t-1+β2Stdi,t-1+β3Dividendi,t-1+β4NAi,t-1+β5Sizeit+β6Familysizeit+

分别以净申购、总申购、总赎回为因变量,以基金的收益与波动率为自变量,控制基金分红、基金单位净值、基金规模、基金公司规模、基金年龄、是否排名靠前,是否排名靠后等因素,观察投资者的申购赎回与收益和风险的相关关系;再分别机构投资者与散户投资者的半年度数据,检验机构与散户对基金的净申购行为与基金收益和波动性的相关关系;接着根据沪深300指数收益率涨跌超过20%为标准将数据分为牛市样本与熊市样本,[注]本文也分别以涨跌10%为标准进行检验,结论类似。运用同样的模型,检验不同市场环境下投资者总体以及区分开的机构和散户的风险态度是否有所变化。因变量中,申购值越高,说明投资者对特定收益风险特征的基金产品越喜欢购买;赎回值越大,则说明投资者对特定收益风险特征的基金产品表现厌恶;净申购是申购与赎回加总后的净值,其值越大,则投资者总体表现出对某特定收益风险特征基金产品的偏好,此产品带给投资者的效用越大。自变量中,以基金过去业绩增长率衡量收益率,业绩波动性衡量风险。如果风险厌恶,则净申购与收益率正相关,与风险负相关;风险中性,净申购与收益率正相关、与风险不相关;风险寻求,则净申购与收益率正相关、与风险正相关。

由于样本中可能包含特异值,进而可能导致最小二乘法的回归效率比较差,而稳健回归方法在理想数据条件下几乎可以取得与OLS一样的效率,而在数据不理想时能够取得比最小二乘法高得多的效率(Hamilton,2007)。因此,本文采用加权最小二乘法加上Huber和双权数函数,并按照95%高斯效率调整的稳健回归方法。

(三)变量说明

1.因变量, 我们用以下各指标作为因变量进行回归:a.总申购,即季度的总申购份额取对数值,此值越高,投资者越是倾向于买进;b.总赎回,即季度的总赎回份额取对数值,此值越高,投资者越是倾向于赎回;c.净申购,即季度总申购减去季度总赎回份额取对数值,此值越高,说明总体来看,投资者表现出对基金的偏好;d.机构净申购,即每半年度机构投资者的净申购取对数,此值越高,说明机构投资者表现对基金的偏好;e.散户净申购,即每半年度散户投资者的净申购取对数,此值越高,说明个体投资者表现出对基金的偏好。

2.自变量。a.复权单位净值增长率。此变量回归系数如果为正,则认为基金的收益与投资者某项行为正相关,反之则负相关;b.收益标准差。我们用基金收益率的标准差度量基金产品风险,如果回归系数为正,则投资者某项行为与基金风险为正相关,反之则负相关。

3.控制变量。a.单位份额分红;b.基金规模与基金公司规模,基金规模为基金在各区间末的资产净值,取对数,基金公司规模为各区间属于同一基金管理公司旗下的基金规模加总,同样取对数;c.基金年龄,季度数据中用基金成立年龄乘以4后取对数,半年度数据中用基金成立年龄乘以2后取对数;d.Flow_lag,分别为上一期的申购、赎回、净申购,与相应因变量对应;e.季度哑变量或半年度哑变量,控制各个区间的时间效应;f.是否排名靠前基金与是否排名靠后基金,复权单位净值增长率同期排名位于前5%的为排名靠前基金,哑变量为1;复权单位净值增长率同期排名位于后5%的为排名靠后基金,此哑变量为1;g.牛市、熊市哑变量,根据沪深300指数收益率,上涨20%界定为牛市,牛市哑变量为1;下跌20%为熊市,熊市哑变量为1。

四、实证分析

(一)整体投资者的风险偏好

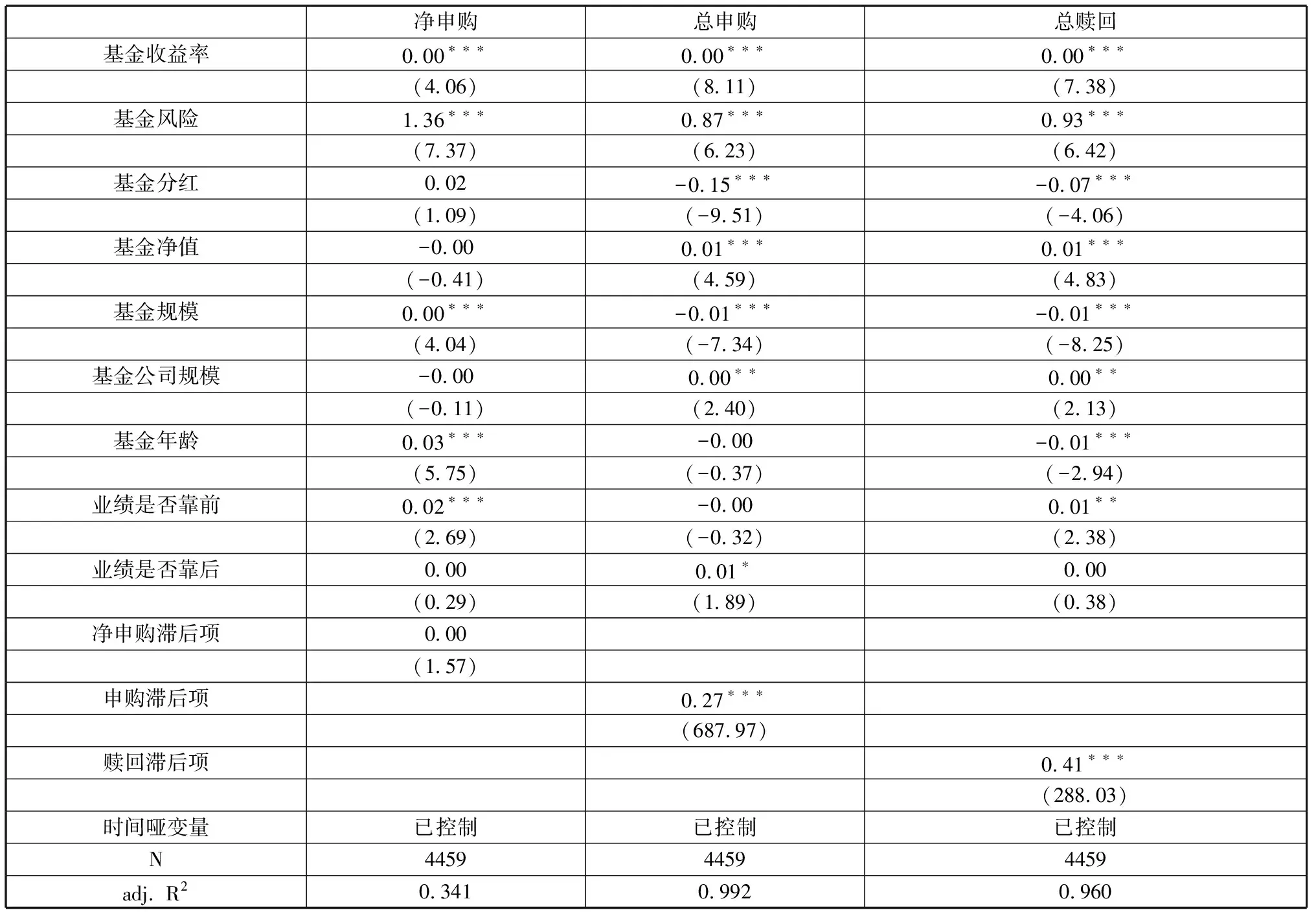

我们分别以股票型开放式基金的净申购、申购、赎回的季度数据回归分析投资者总体上对于收益与风险的偏好。表1是稳健回归结果。

表1 整体市场回归结果

说明:括号中为t值 ,*p<0.1,**p<0.05,***p<0.01;表2、表3同表1。

从表1的回归结果来看,将其它相关变量控制住后,无论我们用净申购、申购还是赎回作为因变量来代表投资者的偏好,基金产品的收益率、波动率与它们均为显著正相关。基金的收益越高,波动性越大,投资者对基金净申购越多,这似乎表明投资者对高收益与高风险同时表现出喜好。分别再看投资者的申购与赎回行为,申购与收益率、波动性显著正相关,同样表现出喜好高收益高风险的特征。而赎回行为则相反,收益率与波动性越高,投资者赎回行为越是明显,表现出对高收益高风险的回避,其中可能有“处置效应”的因素,但更可能是在总体回归中我们没有区分市场环境与投资者类别。以下我们再分别区分牛熊市与投资者类别,回归分析收益与风险对投资者偏好的影响。

(二)牛熊市中的投资者偏好

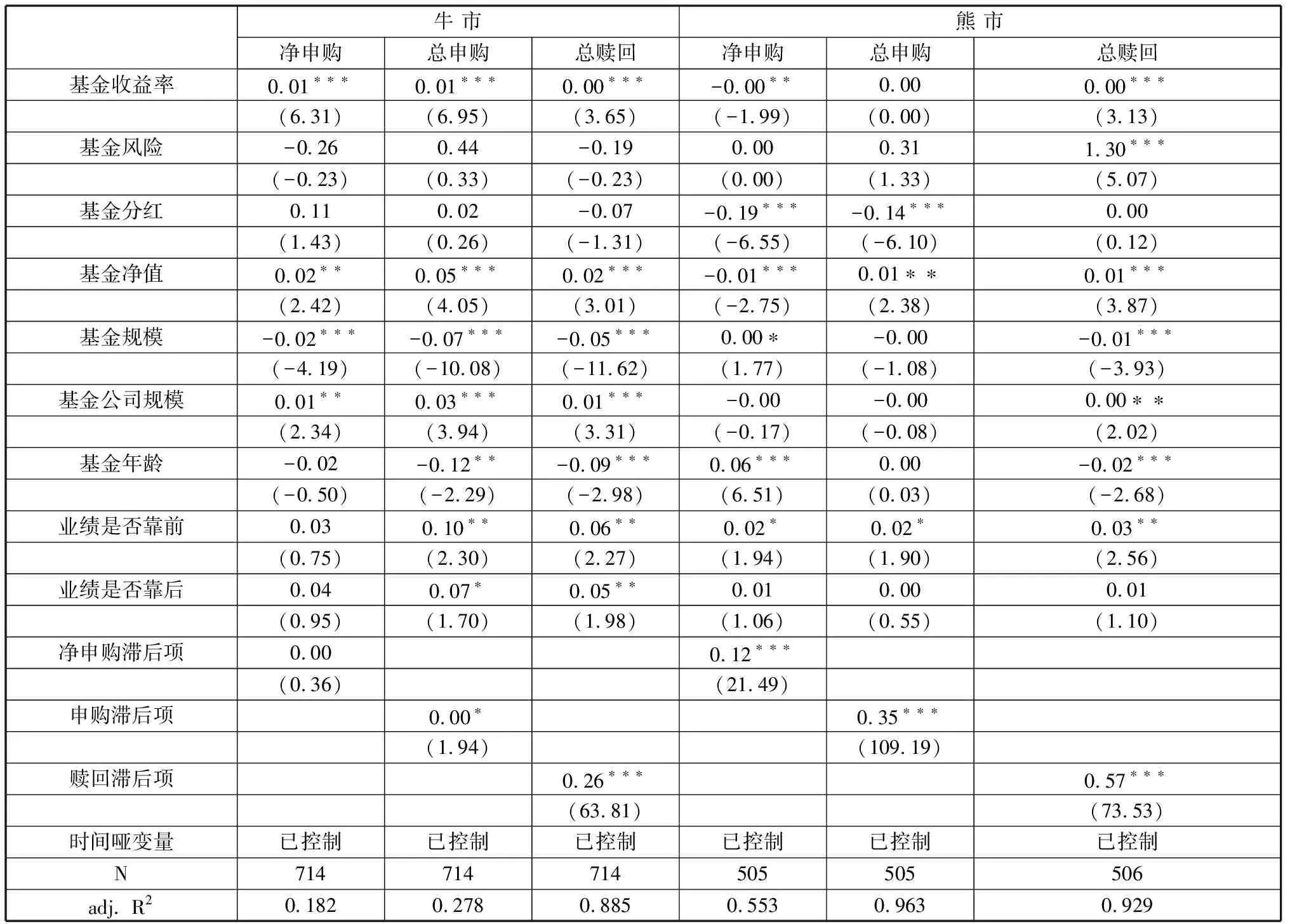

我们将大盘涨幅超过20%的季度定义为牛市期间、跌幅超过20%的季度定义为熊市期间,结果如表2。

表2 牛熊市中投资者总体的回归结果

在牛市与熊市的环境中,我们发现投资者整体对基金产品的收益与风险表现出不一致的偏好。在牛市中,净申购、申购与赎回均与收益率显著正相关,基金的收益率越高时,投资者越是购买,同时也有投资者赎回产品,但对高收益的喜好要强于回避态度,所以总体的净申购表现出对高收益的显著偏好。熊市环境下,基金的收益率越高,投资者越是赎回,而申购行为无显著方向性,所以总体的净申购表现出对高收益的显著负相关,因此在熊市环境中,金融产品收益一有回升,投资者就赎回资金,体现出典型的“处置效应”。再看风险,牛市环境中,我们看到无论申购还是赎回,以及两者加总后的净申购,基金收益波动性的回归系数均不显著,表明投资者总体在牛市环境中对风险的感知明显偏低,属于风险中性。熊市中,赎回行为却表现出对波动性的显著正相关,即风险越高,赎回资金越多,显示对风险的回避。因此,投资者总体上在牛市中保持风险中性,在熊市中表现风险回避。这一结果与前景理论的推断差别明显,我们下面将投资者群体区分为机构与散户再分别进行分析。

(三)机构与散户的风险偏好

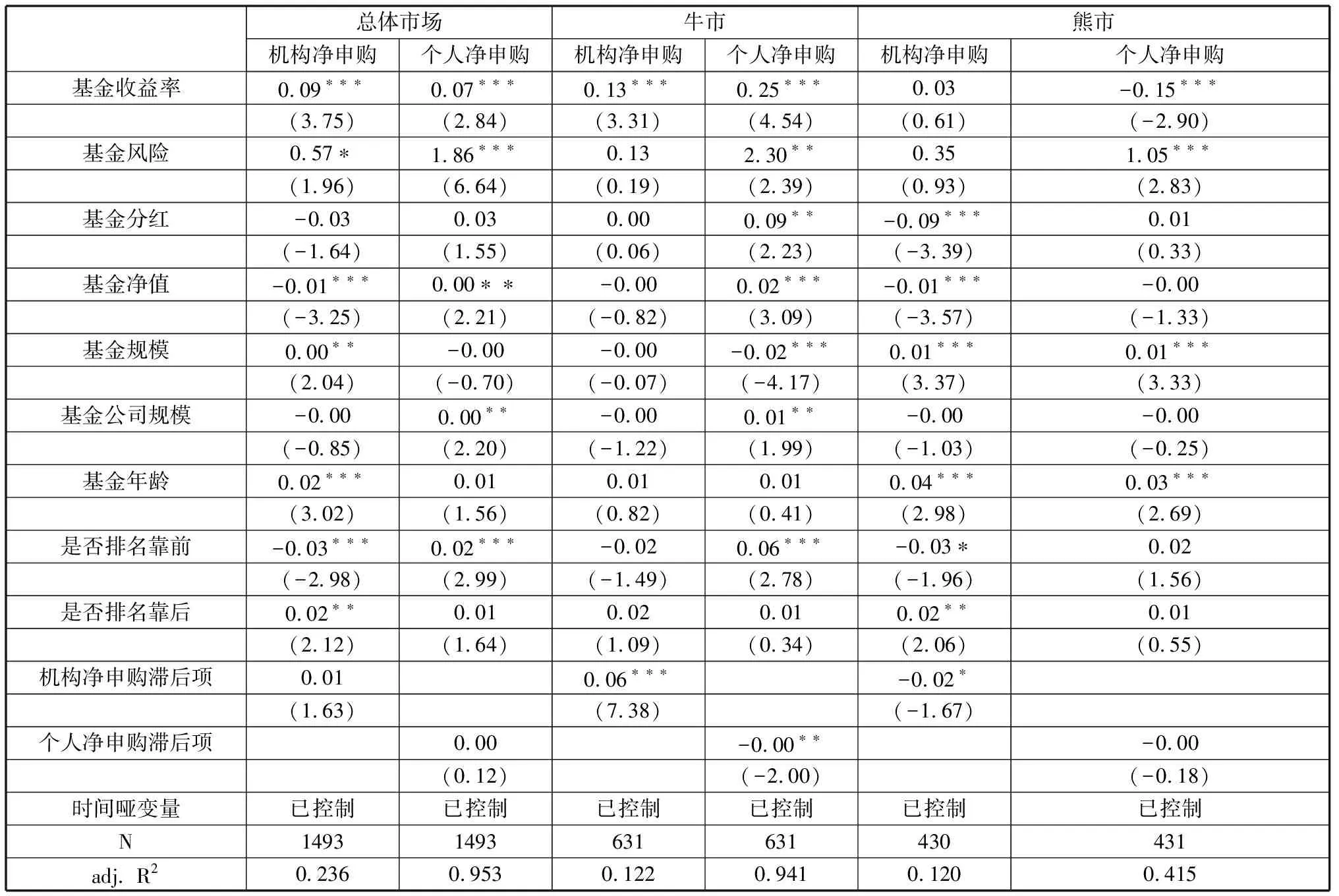

现有公开的股票开放式基金数据已经区分出机构与散户对基金产品的申购赎回行为,我们可以运用半年度的机构与散户的净申购数据对比分析两者对基金产品的风险态度。回归结果如表3。

表3 机构投资者与个人投资者的分别回归结果

从表3的回归结果看,机构投资者与个人投资者对基金产品的偏好出现了有趣的现象。如果不区分市场环境,机构与个人的净申购与基金收益率及波动性均为显著正相关,即机构与个人对高收益高风险表现出同样的偏好。如果将市场环境作出区分,那么两者会出现显著差异。牛市中,虽然机构与个人的净申购与基金收益间均为正显著,但机构的净申购与波动性并不显著相关,而个人的净申购与波动性显著正相关,似乎表明在牛市中机构是风险中性,个人却是风险偏好的。熊市中的回归结果更显示出机构与个人的明显差异,机构的净申购和基金收益与波动性均无显著关系,而个人的净申购与收益显著负相关,与波动性正相关。这说明,在熊市中机构相对比较“平静”,基金产品收益与风险的变化对其偏好没有什么影响;而个人投资者在熊市当中一方面回避高收益,表现出“处置效应”,基金收益越高越是倾向于赎回,另一方面则表现出对风险的喜好,这一点符合前景理论中对亏损情景下人们风险偏好的预测。

五、结论

我们的研究发现与现有投资者风险态度假设不一致。首先,机构与个人的风险态度不一样;其次,两者在有利的市场环境与不利的市场环境下又有着显著差异。即积极市场中,机构表现出风险中性,个人表现出风险寻求;在消极市场中,机构对收益风险均无敏感倾向,而个人则表现出“处置效应”与风险偏好的混合。本研究对于现有的投资者风险态度理论是一种补充,未来仍然需要效度更高的数据或方法来验证本研究的结论,一是可以利用频率更高的基金申购赎回数据,二是可以分别采用真实的机构投资者与个人投资者进行风险态度实验。这对于现有的投资者风险态度理论可能是一个较重要的改进。