创业板上市公司股权激励与绩效关系实证研究

2014-03-18侯玉娇彭毓蓉

侯玉娇 彭毓蓉

作者简介:侯玉娇(1988-),女,汉,云南财经大学商学院,研究方向:中小企业管理。

彭毓蓉(1968-),女,汉,云南财经大学商学院,研究方向:中小企业管理。

摘要:自创业板开板以来,截至2013年12月31日,已有122家上市公司推出了股权激励方案。本文对创业板上市公司股权激励的情况进行了统计分析,并以2011年和2012年实施股权激励的制造业公司为样本,取其2011-2013年的业绩指标对实施当年和下一年的激励效果进行对比分析。分析结果发现,股权激励的效果并不明显。仍需完善创业板的激励体制,促使其能更好的发挥作用。

关键词:创业板;股权激励;公司绩效

一、创业板上市公司股权激励现状

我国为了给创新型企业及高科技产业企业等提供融资渠道和成长空间,于2009年10月成立了创业板。这些公司多数从事高科技业务,具有成立时间短,资本规模小的特点,这也就决定了其对人才的依赖相对更大于主板的上市公司。因此许多创业板公司在上市前股改时就已经实施了股权激励。而上市后提高了企业股份的流动性,再加上创业板上市公司中95%是民营企业,更便于实施股权激励计划,于是大量创业板上市公司相继推出了股权激励计划草案,这之中大部分都是制造企业。

截止2013年底,创业板已有356家上市公司。其中累计有122家公司先后推出了股权激励方案。撤销或撤回股权激励草案的有10家,剩余有10家未授予未行权,98家股权激励方案已经进入实施阶段,还有4家创业板上市公司终止了股权激励方案。从实施股权激励计划的年份来,公司数量呈逐年递增趋势。2010年有2家,2011年有21家,2012年有42家,2013年有43家。

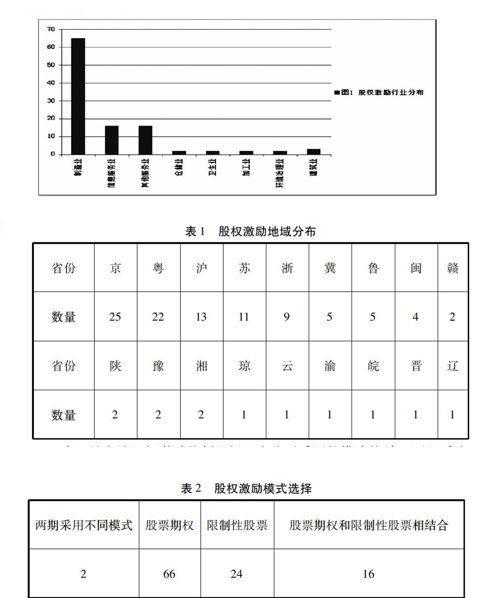

实施股权激励计划的公司中有65家为制造企业,占六成以上。全部所属行业分布见图1。可知实施股权激励的企业较为集中于制造业与服务业,这些企业具有高科技、高风险、高成长的特点,因此更倾向于用股权激励的方式来长期激励员工的积极性和创造性,将其利益与公司利益紧密的联系在一起。

表1是实施股权激励的创业板上市公司所属地域分布。由表可以看出,实施股权激励的企业主要集中在北上广等一线城市,占有半壁江山。究其原因,一是创业板上市公司在发达省份城市较多,二是股权激励在沿海城市及发达地区也较早引入,受到重视。如今随着创业板的蓬勃发展,股权激励也会推行的愈加广泛。

表1股权激励地域分布

表2是实施股权激励的创业板上市公司采用的模式统计。可以看出占总数61.11%的公司采用了股票期权的股权激励方式,占总数22.22%的公司采用限制性股票的股权激励方式。剩余有16家采用了股票期权与限制性股票相结合的方式,占到了总数的14.81%。还有两家实施的两期股权激励采用了不同的方式,即神州泰岳(300002)和探路者(300005)均是首期采用股票期权模式,第二期采用股票期权和限制性股票相结合的方式。综合来看,绝大多数的创业板上市公司在实施股权激励时采用了股票期权模式。这是由于,一:股票期权的股票来源为定向增发,容易实施,且对激励对象来讲风险较小,行权价高于市价时可以放弃行权,不产生损失。二:股票期权对企业现金流和规模要求较小,更符合创业板公司的现状。

2662416

二、创业板上市公司股权激励效应分析

本文使用spss20.0软件对数据进行统计和分析,采用独立样本检验的方法来研究创业板上市公司实施股权激励后是否提高了公司业绩。

2.1样本公司的选择和数据来源

由于截至到2013年底,创业板实施股权激励的上市公司中大部分为制造企业,其他各行业分布较为分散。为了保证数据的相关性和一致性,遂将这些数量较小的企业排除,只以制造业为样本,共65家公司。又2010年仅两家企业实施股权激励,样本较少,不具普遍性,予以剔除。再者2014年的公司年报尚未公布,无法取得数据,不能同2013年开始实施股权激励的公司做纵向比较,也剔除。剩余36家为样本公司,选择这些公司2011-2013年之间的财务数据来分析股权激励效果。相关数据来自于深交所网站创业板块。

2.3变量选择和对比评价

本文的被解释变量是创业板上市公司的业绩,取净资产收益率(ROE)和每股收益(EPS)两项作为业绩指标来研究。进行纵向比较分析,探求实施股权激励当年和下年的公司业绩差异。

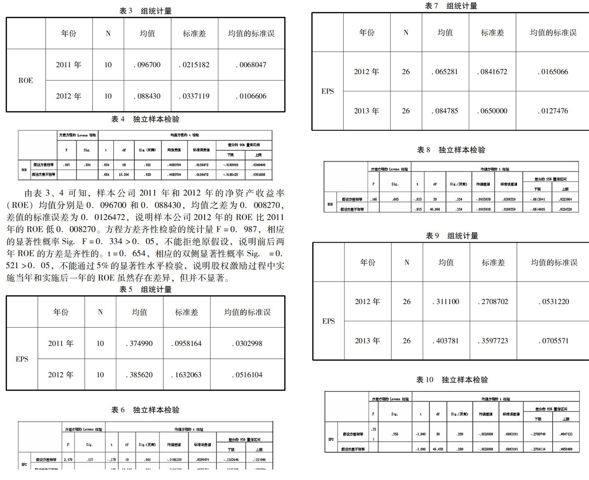

2011年有10家样本公司实施股权激励。采用独立样本T检验可得表3、4、5、6。

表4独立样本检验

由表3、4可知,样本公司2011年和2012年的净资产收益率(ROE)均值分别是0.096700和0.088430,均值之差为0.008270,差值的标准误差为0.0126472,说明样本公司2012年的ROE比2011年的ROE低0.008270。方程方差齐性检验的统计量F=0.987,相应的显著性概率Sig.F=0.334>0.05,不能拒绝原假设,说明前后两年ROE的方差是齐性的。t=0.654,相应的双侧显著性概率Sig.=0.521>0.05,不能通过5%的显著性水平检验,说明股权激励过程中实施当年和实施后一年的ROE虽然存在差异,但并不显著。

表5组统计量

由表5、6可知,样本公司2011年和2012年的每股收益(EPS)均值分别是0374990和0385620,均值之差为001063,差值的标准误差为00598474,说明样本公司2012年的EPS比2011年的EPS高00598474。方程方差齐性检验的统计量F=2179,相应的显著性概率SigF=0157>005,不能拒绝原假设,说明前后两年EPS的方差是齐性的。t=0178,相应的双侧显著性概率Sig=0861>005,不能通过5%的显著性水平检验,说明股权激励过程中实施当年和实施后一年的EPS差异也不显著。

2012年有26家样本公司实施股权激励。采用独立样本T检验可得表7、8、9、10。

表7组统计量

表8独立样本检验

由表7、8可知,2012年实施股权激励的样本公司的2012和2013年净资产收益率(ROE)均值分别是0065281和0084785,均值之差为0019504,标准误差为00208559,即样本公司2013年的ROE比2012年高0019504。F=0166,相应的显著性概率SigF=0685>005,因此没有理由拒绝方差相等,认为方差没有显著性差异。第一行t=0935,相应的双侧显著性概率Sig=0354>005,说明实施股权激励当年和后一年的ROE没有显著性差异。

表9组统计量

表10独立样本检验

由表9、10可知,2012年实施股权激励的样本公司的2012和2013年每股收益(EPS)均值分别是0311100和0403781,均值之差为0092681,标准误差为00883191,即样本公司2013年的EPS比2012年高0092681。F=0351,相应的显著性概率SigF=0556>005,因此没有理由拒绝方差相等,认为方差没有显著性差异。第一行t=-1049,相应的双侧显著性概率Sig=0299>005,说明实施股权激励当年和后一年的EPS没有显著性差异。

三、结论

从上述的检验结果可以看出,实施股权激励的创业板上市公司的激励效果并不理想。整体来看公司业绩略有增长,但影响不是很显著。比较来说2012年开始实施股权激励的公司效果要优于2011年。

股权激励在创业板上市公司中的运用没有达到预期效果,这和我国目前创业板市场有效性低、经理人市场不完善、公司治理结构不合理都有很大的关系。且创业板上市公司实施股权激励时,激励对象多为公司高管和技术人员,而很多公司的高管同时也是公司创始人,相对而言股权激励的效果就不明显。另外,很多创业板公司的股权激励方案还不成熟,例如行权价格设置不合理,考核指标体系不完整等等,都会影响股权激励的实施效果。(作者单位:云南财经大学)