分红保险会计信息披露:问题及建议

2014-03-18邹建民伍晶晶

邹建民 伍晶晶

摘要:信息披露对投资人的决策起着很大的影响作用,对于以经营风险为对象的保险业务,其准确、规范的信息披露对投保人的决策影响更大。本文在对分红保险会计信息披露的现状分析基础上,指出其存在的问题并提出完善的建议。

关键词:分红保险 信息披露 可分配盈余计算与分配表

会计最重要的目标是向会计信息使用者提供决策有用的会计信息。保险业作为以保险风险为经营对象的特殊企业,依靠负债经营,承担投保人现在和未来的风险保障与保险金给付责任,其公司的信息是双方达成交易的前提。而分红保险作为一种投保人享有保险公司经营成果分配权的新型险种,其披露的会计信息更是投保人做出投资决策的主要依据,因此,企业应对分红保险会计信息进行全面、规范的披露。

一、分红保险会计信息披露现状及存在的问题

分红保险会计核算的目的决定了分红保险会计信息披露的内容和方式。在我国理论界,对于分红保险核算目的主要有两种观点:一种认为其核算的目的是确认分红保险的可分配盈余,另一种认为是确定分红保险的实际盈余。分红保险的可分配盈余是指根据红利来源确定的业务盈余,体现的是一个精算概念;分红保险的实际盈余是指按照会计的收入和费用配比原则计算出来的盈余。根据现行实务来看,其主要还是确定分红保险的可分配盈余,因为现行规定要求不分费差的产品营业费用按既定费用填列,因此,分红保险盈余计算分配表中的业务盈余就是合同所确定的红利来源的盈余,而不是分红保险的实际盈余。相应地,分红保险主要是对可分配盈余的计算与分配进行披露。

但是,现行分红保险披露的信息并不规范,存在以下两个问题。第一,分红保险盈余计算与分配表中的业务盈余不完全是红利来源的盈余。在“三差分红”的公司中,除了利差、死差和费差之外,还有其他因素会影响可分配盈余,即使是一差分红的分红产品,分红保险盈余计算与分配表中的业务盈余也并不只是利差损益,也会有其他影响因素,表中没有将该因素计入其中。第二,没有完全体现盈余分配过程。在分红保险盈余计算与分配表中,分红保险特别储备采用提转差模式,不能反映期初分红保险特别储备、本年实现的用于分配的业务盈余及期末分红保险特别储备之间的关系。此外,没有将资产负债表和分红保险业务盈余计算与分配表有效的衔接起来。

二、完善分红保险会计信息披露的建议及其应用

(一)完善分红保险会计信息披露的建议

对于现行分红保险信息披露存在的问题,可通过设计业务盈余计算表和分配表来解决。其中,在业务盈余计算表中反映业务盈余的形成过程,按照实际收入和费用支出数填列。在计算得出的实际业务盈余项下,区分死差损益、利差损益、费差损益、其他差损益,将业务盈余的会计计算和利源分析衔接起来。在单独的分红保险业务盈余分配表中,体现业务盈余红利的分配过程,并反映本期的分配方案及上期分配结果对本期的影响。同时,笔者建议将分红保险特别储备提转差模式废除,以准确体现业务盈余与分红保险特别储备之间的关系。

(二)案例应用——以恒泰人寿分红保险财务专题报告为例

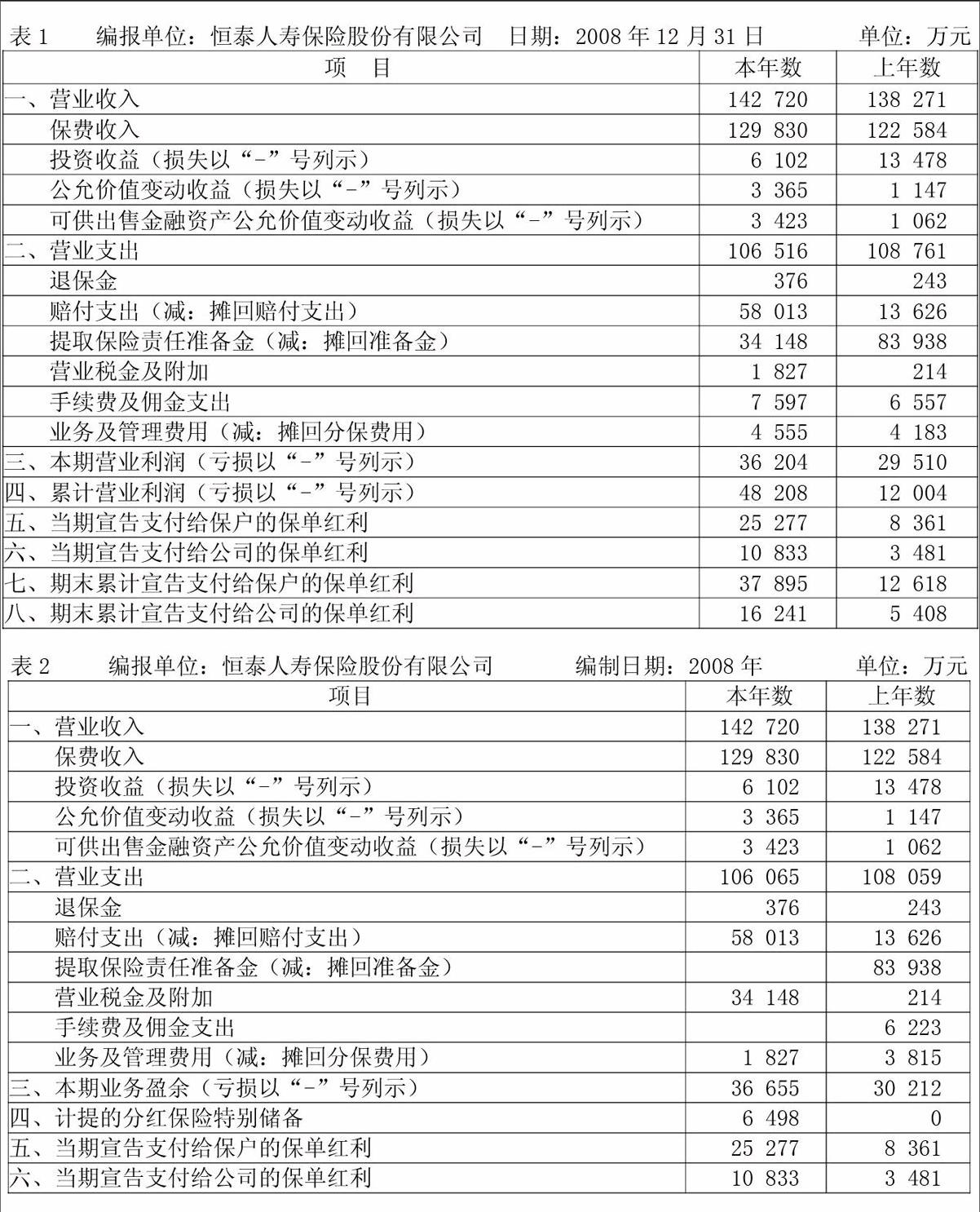

1.恒泰人寿分红保险财务专题报告。恒泰人寿股份有限公司主要承保人民币和外币的各种人身保险业务,包括各类人寿保险、健康保险、意外伤害保险的保险业务及办理上述业务的再保险业务。同时,办理各种法定人身保险业务,代理国内外保险机构检验、理赔及其委托的其他有关事宜,并依照有关法律法规从事资金运用业务。其公司2008年分红保险财务专题报告如下(节选):

(1)分红保险利润表(见下页表1)。

(2)报表附注。

①分红保险特别储备。该公司在制定保单红利分配方案(于2008年6月30日宣告)时,计提分红保险特别储备6 498万元,期初分红保险特别储备余额为0,期末分红保险特别储备余额为6 498万元,在公司整体(汇总)财务报表中全额计入寿险责任准备金。

②不分费差的分红保险业务盈余与分配备考表(见下页表2)。

③其他有关信息:分配给保户的利差总额:19 267万元;分配给保户的死差总额:6 010万元;分配给保户的保单红利为:25 277万元。假设公司决定向保户分配的比例为70%,可分配盈余为36 110万元(25 277÷70),分配给公司的保单红利:10 833万元。公司2008年分红保险营业利润为36 204万元,由于公司只分配利差和死差,用产品设计时的预定费用代替利润表中的实际费用,计算得出利差和死差的实际盈余为42 608万元,并且期初分红保险特别储备余额为0,则期末分红保险特别储备为6 498万元(42 608-36 110)。

2.完善分红保险会计信息披露的建议在案例中的应用。在该案例中,虽然已给出分红保险盈余计算与分配表,但该表并没有体现出盈余计算分配表与利源分析表之间的关系,业务盈余的分配过程也不明显,从而大大降低了该信息的参考作用。通过把盈余计算与分配表拆分为盈余计算表和分配表,并在计算表中将计算得出的实际盈余区分利差损益、费差损益、死差损益和其他差损益,这样就能使以会计角度计算的盈余和以精算角度计算的盈余衔接起来。盈余计算简略表如表3(数据根据分红保险利润表和报表附注有关数据分析填列):

针对现行披露的报表中没有明确体现分配过程的问题,通过设计独立的分红保险盈余分配表,既能对分配保单红利过程进行体现,又能反映本期分配方案,并且还可以反映上期分配结果对本期的影响。根据案例提供的数据,本期分红保险盈余分配表如表4:

通过将盈余计算与分配表分拆成盈余计算表和分配表,解决了下面几个问题:(1)业务盈余计算表把除了三差之外的其他影响因素纳入其中,较好的把可分配盈余和利源盈余源衔接起来,为信息使用者解开了谜团,并使可分配盈余的计算透明化。(2)清晰地展现了业务盈余的分配过程,为投保人和潜在投资者提供决策信息。在该分红保险盈余分配表中,明确地体现出分红保险可分配盈余等于分红保险特别储备(期初)加上分红红利来源,而不是等于分红保险特别储备提转差加上分红红利利源,这不但确立了分红保险可分配盈余的计算方法,而且反映了期初分红保险特别储备、本期业务盈余与期末分红保险特别储备之间的关系。(3)业务盈余计算与分配表分拆后,更具体、完整地披露了分红保险会计信息,有助于提高分红保险会计信息质量。

参考文献:

1.王寒.谈分红保险的会计核算问题[J].财会月刊,2007,(4).

2.王盈.新型寿险合同会计处理相关问题研究[J].西南财经大学硕士学位论文,2007,(12).

3.侯旭华.保险公司会计(第四版)[M].上海:复旦大学出版社,2012.