物联网时代的消费税管理创新:国际经验与应用前景

2014-03-15财政部财政科学研究所北京100038

黄 运(财政部财政科学研究所 北京 100038)

物联网时代的消费税管理创新:国际经验与应用前景

黄 运*(财政部财政科学研究所 北京 100038)

随着大数据、大信息时代的到来,未来的物联网将与当今的互联网一样,无时无处不渗透至每一个社会经济单元,因而运用物联网技术创新税收管理势在必行。在现行税种中,物联网的逐一性、可溯性、交互性特征,与消费税针对特定商品课税的特点最为契合,利用物联网技术构建消费税信息化税标管理机制,已被一些国家成功付诸实践。我国也可以此为突破口,实现物联网时代消费税管理创新,在提升税收治理能力的同时,为实现国家治理能力现代化提供有力支持。

消费税 物联网 税收管理

在推进税收现代化的过程中,实现税收治理能力提升必然要求充分运用现代技术手段。回顾我国税收信息化建设历程,金税工程建设与我国互联网技术的兴起和普及基本是同步的。20世纪90年代初,全球互联网进入商用时代,90年代中后期起在我国迅速得到广泛运用。虽然金税工程是适应1994年税制改革特别是增值税制度的建立而实施的,但从技术视角看,其发展是在中国互联网普及的大背景下应运而生并深入推进的,并成为我国税收征管信息化、现代化水平的重要标志。当前,继计算机、互联网之后,以物联网为代表的第三次世界信息产业发展浪潮正在兴起,牢牢把握这一重大历史机遇,将物联网技术广泛应用于税收征管实践,是加速我国税收管理信息化、现代化的发展方向。

一、物联网的概念及其与消费税管理的高度契合性

根据国际电信联盟的定义,物联网是通过二维码识读设备、射频识别装置、红外感应器、全球定位系统和激光扫描器等信息传感设备,把任何物品与互联网相连接,进行信息交换和通信,以实现智能化识别、定位、跟踪、监控和管理的一种网络。其本质目的就在于实现物与物、物与人、物与网络的连接,提高对物品辨识、追溯和管控的效率。

从理论上看,物联网技术适用于对所有物品实施信息化管理,可以为税收征管提供强有力的技术支持。对于当前各国课征的主要税种而言,物联网的技术特点与消费税管理的要求最为契合,特别有利于进一步优化我国消费税制度,主要体现在以下几个方面:

第一,物联网的“逐一性”有利于满足消费税对特定商品课税的管理需求。我国目前对商品课征的税种主要是增值税和消费税。增值税对所有商品普遍征收,而消费税仅对其中的14类商品进行特殊调节,且不同商品间的税率存在较大差异。这种“特殊调节”的差异性,使得在实际征管中必须对每一件应征消费税的商品与其他商品进行有效区分,以避免纳税人隐瞒消费税应税商品的销售或将高税率商品做低税率商品申报的情况,而要实现这一点就必须将所有应税消费品都纳入信息化管理和监控的体系之中。物联网技术对任何一件物品都能进行智能编码和信息传输的特征,正好满足了消费税管理的这种“逐一性”要求。

第二,物联网的“可溯性”有利于弥补消费税链条式管理机制缺乏的不足。目前,我国消费税在单一环节征收,且对多数应税消费品在生产环节实行源头课税。这使得消费税缺乏像增值税一样通过抵扣链条来实现上下游环节相互制约的运行机制。应税消费品进入流通环节后,不仅难以掌握其在上游生产环节是否已缴纳了消费税,而且由于缺乏跟踪追溯手段,难以通过全面细致地掌握流通环节销售情况来评估生产环节的消费税征收率。建立在对每一件物品跟踪定位和信息采集基础上的物联网技术恰恰能很好地弥补消费税制度存在的这一管理缺陷。

第三,物联网的“交互性”有利于推进我国消费税征收环节向后端转移的步伐。消费税由生产环节转向零售环节征收,在有利于扩大税基的同时,可以更好地发挥其调节消费的作用。多年来,社会对此呼声一直很高,但却迟迟未能推进,其中主要原因就在于批发和零售经常存在着难以区分的问题,且零售环节税源分散、纳税人众多,在缺乏有效技术手段的情况下,仅靠现有的发票控税面临着较大的管理难度和税收流失风险。依托物联网技术,应税消费品从生产、流通到消费各环节信息都能充分记录,且这些信息具有较高的交互性特征,即生产商、经销商、消费者都是信息的提供者和享用者,特别是消费者通过读取信息能帮助其判别商品的来源真伪,而税务机关则能通过可识别的消费者信息读取记录,确定应税消费品的零售环节并予以课税。利用这一技术,可以大大推进我国消费税征收环节由生产向零售转移的进程。

二、将物联网技术运用于特殊商品税收管理的国际经验①

目前,世界上已有很多国家相继将物联网技术运用到一些特殊商品的税收管理上,并积累了丰富的经验。

美国大部分州在消费税管理中引入了信息化税标管理机制,其在烟草消费税方面运用得最为广泛。其中,加利福尼亚州于2004年在烟草消费税中率先启用了这一机制,对税标设置了显性、半隐性和隐性的多重防伪功能,通过与信息技术的结合,确保不同人群和管理部门都可以准确识别和验证产品的真伪。执法部门可以通过特殊的读码器,在验证产品真伪的同时,实时准确地掌控产品生产和分销信息。目前,该州已将信息化税标管理运用在10亿包左右香烟的销售上,大约减少税收流失40%以上。

巴西为加强香烟市场监控、防止走私和非法生产、打击偷税逃税,从2008年起建立了香烟税标管理机制:在所有国内香烟生产商的生产线上加装产品认证/验证和生产控制系统,并利用该系统为每一包香烟印注具有唯一性编码的税标。税标管理数据库控制全国香烟生产、销售的信息并集成到税务部门已有的信息系统中。税务执法人员可以通过手持验证设备,查验税标信息,及时发现查处可能存在的税收漏洞。该系统建立以来,巴西每年约50亿包香烟均纳入了信息化税标管理之中,有效促进了税收增长,并对非法香烟贸易起到了较大的抑制作用。在成功运用烟草税标管理系统后,巴西财政部还建立了饮料产品税标监管平台,将全国范围内生产啤酒、软饮料和瓶装饮用水的企业统一纳入平台进行税收监管。

摩洛哥于2009年7月通过了一项强制性法律,对特许消费品实行税标跟踪追溯管理,成为非洲大陆第一个建立这一管理机制的国家。该机制所开发的综合性系统平台用来管理所有本地生产和进口的烟草、酒类、软饮料、矿泉水和啤酒产品,帮助海关和税务部门打击假冒和走私窜货等违法商业活动,同时规范特许消费品的供应链管理,并为强化与国际海关部门的合作提供新的技术支持。该系统运行后,相关产品的税收收入也呈现明显增长。

此外,加拿大、法国、英国、俄罗斯、格鲁吉亚、土耳其、阿尔巴尼亚和马来西亚等国,也都不同程度地对烟、酒等特殊消费品实行了税标管理。虽然各国在具体做法上有所差异,但都对应税商品采取贴税标的办法将其纳入高度信息化、智能化的跟踪追溯管理系统,实现对这些商品从生产到流通再到消费的全环节监控。

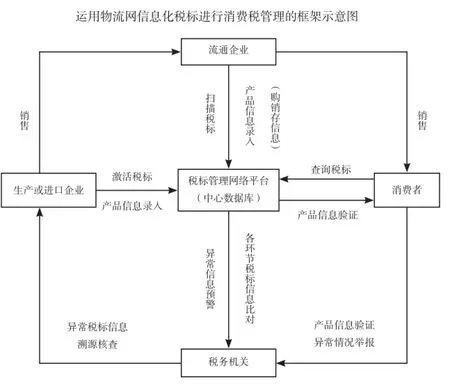

三、基于物联网技术提升消费税管理能力——构建信息化税标管理新机制

(一)基本思路

借鉴将物联网技术运用到消费税管理中的国际经验,我国可以以构建信息化税标管理新机制为突破口,探索和尝试对消费税管理体制进行改革创新。笔者认为,构建消费税信息化税标管理新机制,需要把握以下几个方面的重点问题:

一是生产源头可控。对每一件在生产环节课征消费税的产品,都赋与一个唯一且加密的二维编码,以此作为该应税消费品的“身份证号”,并通过贴注具有二维编码的税标,采取扫描验证的方式,将应税消费品的生产、销售、库存等信息关联起来,实现对其在生产源头的信息化监管。

二是流通过程可溯。经销企业从生产企业购进已贴税标的消费品后,在入库、存储、销售时,分别对税标进行扫描读码,系统将信息记录并传输至网络平台数据库,以供以后对该消费品进行状态查验、动态跟踪、溯源管理的使用。

三是消费终端可查。已贴税标的消费税品进入消费领域后,消费者持简易设备(如普通智能手机)即可扫描税标二维码,查询在系统网络平台记录的该消费品产地、流向、已税情况等基本信息,以帮助消费者辨识该消费品的真伪性。

四是全程交叉可比。税务机关通过税标信息化系统网络平台,可将生产商应税消费品的贴标信息、经销商的购销存信息、消费者查询记录信息等,进行相互比对,全面准确地掌握应税消费品的全部产销情况,以此对纳税情况进行分析评估,作为防范税收流失、提高征收效率的重要支撑。

上述思路的基本框架,如右图所示:

(二)保障与基础

实现上述目标,关键需要有两方面的保障:一方面,要确保防伪可靠。高防伪性能是税标信息化管理顺利运行的前提。这主要可以从两端加以实现:一端是税标防伪,依托现代材料科学和二维编码技术,基于生产商、经销商、消费者以及税务部门的不同层次需求,采取显性防伪(肉眼可识别的防伪标识)与隐性防伪(借助工具识别的防伪标识)相结合的方式,确保税标的真实性。另一端是网络防伪,通过终端设备扫描二维码读取信息,其界面自动转入税务部门官方的税标信息化网络平台,其他任何网络界面显示的信息均为虚假信息,以此增强税标真伪性的辨识度。另一方面,要赢取消费者认同。消费者的高度认同是税标信息化管理成功推行的基础。这需要积极引导消费者增强运用税标维权的自觉性,通过保障税标信息记录全面真实和税标信息读取简便快捷,将其打造成消费者可信赖的维权工具,广泛培育“买商品看税标、见税标即扫码、经扫码获信息、凭信息才选购”的消费习惯,依托消费终端的市场力量,推进生产源头纳税贴标的自觉性,保障这一新机制高效运行。

当然,由于上述消费税信息化税标管理新机制涉及多方面的参与主体和一些需要深入研究的具体操作问题,在短期内尚难以全面推行,有必要采取先行试点的方式稳步推进。从消费税现有税目看,选择酒类产品开展试点,可行性相对较高,必要性相对突出,建议可以在酒行业先期进行探索和尝试。

四、实施消费税信息化税标管理新机制的预期效应

利用物流网技术加强消费税管理,可以构建将税收监管与企业自律、社会监督有机结合起来的新机制,在实现多方共赢的同时,为提高税收工作水平创造新机遇。总体而言,依托物联网技术,实施消费税信息化税标管理新机制,至少有以下三个方面的预期效应:

(一)收入效应——为提高税收征管效率增添有力抓手

经过多年的发展,我国税收征管效率得到了较大提升。但一直以来,无论是管理制度的改进,还是管理手段的改进,都主要基于以“人”为对象的管理,包括税务人员和纳税人、自然人和法人,而实际上真正的税源载体或课税对象却主要是“物”,甚至包括所得税也是来源于商品的价值。因此,以“物”为对象建立信息化税标管理机制,正是抓住税源之“本”来提升征管效率的重大创新,为税收信息化建设开辟了一条新的路径,不仅适用于针对特定商品征收的消费税管理,而且还可用于加强增值税、企业所得税的税源管理,成为推动税收征收率进一步提升的重要支撑。

(二)制度效应——积极推动深化税收制度改革

管理创新与制度创新具有高度的关联性。消费税信息化税标管理新机制,可以为党的十八届三中全会提出的“调整消费税征收范围、环节、税率”的要求创造更加有利的条件。这体现在几个方面:一是征收环节的选择性增多。基于对应税消费品生产、流通、消费各环节信息的有效掌握,不仅可实现消费税征收环节由生产向零售转移,而且还可根据国家宏观调控需要,对一些应税消费品实行全环节征收,从而大大拓展消费税的作用空间;二是完善抵扣机制的可能性增大。在单一环节征收的情况下,消费税发票和纳税信息传递容易中断,外购已税消费品用于生产加工应税消费品,在税款抵扣凭证的获取上经常面临较大困难,引入信息化税标管理则可较好地解决这一问题,使建立规范的消费税抵扣机制成为可能。三是差别税率的有效性增强。税率设置的差别化是消费税的一个重要特点,但如果税务机关对纳税人经营不同税率的商品难以监管,将对差别化税率的实施带来极大地限制。信息化税标管理机制可使消费税监管细化到每一件应税消费品,这将从很大程度上拓展差别化税率运用的空间,更好地发挥消费税调控功能。

(三)辐射效应——为加强经济社会管理搭建基础平台

消费税信息化税标管理新机制,虽然属于一项税收领域内的管理创新,但其效应并不仅限于税收本身,还可为其他政府部门行使经济社会管理职能提供有力支持,促进国家治理能力的提升。这至少体现在三个方面:一是经济运行监测。借助消费税信息化税标管理系统,对应税消费品的产、销、存等情况能做到较为准确的实时掌握,有利于为经济运行监测提供全面可靠的信息;二是产品质量监管。基于“一件一码一标”的管理机制,对任何出现质量问题的应税消费品,都能快速追踪溯源,非常有利于提高产品质量安全监管的效率;三是市场秩序监控。通过二维码税标与税务部门网络的连通对接,可实现应税消费品的包装信息与系统采集信息进行实时校验,为识假辨假带来便利,给打假罚假提供线索,让制假售假无处遁形。

[1] 王志良.物联网:现在与未来[M].机械工业出版社,2010.

[2] 刘丽军,邓子云.物联网技术与应用[M].清华大学出版社,2012.

责任编辑:高 阳

Administrative Innovation of Consumption Tax in the Era of the Internet of Things: International Experience and Application Prospect

Yun Huang

With the emerging of Big Date Era, internet of things will affect all aspects of social economy. Consequently, it is necessary to apply the internet of things technology in taxation administrative innovation. As a tax levy on specific goods, the consumption tax is the most suitable one among the current tax categories to realize administrative innovation through the internet of things. Some countries’ experiences have proved that the establishment of administrative mechanism of consumption tax stamp by using the internet of things technology is successful and effective. As a reference, the administrative innovation of consumption tax in the era of the internet of things will not only enhance the administrative capability of taxation, but also the capability of modernization of national governance.

Consumption tax Internet of things Tax administration

F810.42

:B

2095-6126(2014)09-0060-04

* 黄运,男,现任河北省廊坊市广阳区国家税务局局长,首批全国税务领军人才培养对象,财政部财政科学研究所博士研究生。

① 国际经验部分的资料主要来源于《瑞士锡克拜集团(SIGPA)研究报告》。