我国商业银行效率研究

2014-03-13曹国华

○曹国华 李 卉

(重庆大学经济与工商管理学院 重庆 400040)

近年来,我国商业银行经营的外部环境发生了巨大的变化:一是我国经济增速放缓。2013年我国经济增速为7.7%,相比世界其他经济体,仍然有着很好的成绩,但是,与2003—2007年的高速增长相比,有一定幅度的下滑。二是银行同业跨业竞争加剧。根据银行业监督管理委员会年报数据显示,2012年底我国银行业金融机构共有3747家法人机构,包含大型商业银行、股份制商业银行、城市商业银行、农村商业银行、外资银行等多种类型。同时,民营资本运营的小额贷款公司、互联网金融等的出现改变了现有银行单一的支付格局,动摇了银行传统客户群体。我国银行竞争形势进入“白热化”阶段。本文试图在对过去我国商业银行效率值测量的基础上,找出影响我国商业银行效率的因素,以应对新形势带来的新挑战。

一、文献回顾

效率即研究如何以最小的投入获得最大的回报的问题,是经济学中永恒的话题。衡量商业银行经营成果的好坏、优劣,效率是当之无愧首要考虑的指标。简而言之,效率是商业银行经营过程中“安全性”、“流动性”、“盈利性”的综合体现。国外关于效率的研究主要经历了“规模效率”、“范围效率”及“X效率”研究这三个阶段,研究重点分别为是否存在规模经济、范围经济及银行内部管理和资源配置问题。20世纪末,我国开始研究商业银行效率,早期主要集中于测度商业银行效率,近年来转向了对其影响因素的研究。概括而言,国内关于银行效率影响因素的研究主要有产权结构(谭中明,2002;郭妍,2005;王聪、邹朋飞,2007;)、市场结构(白叙雅,2002;陈伟光,2007)、技术进步(王付彪、阚超,2006)和风险因素。此外,由于影响我国商业银行的因素通常互相联系,不少学者选择尽可能多的典型影响因素进行综合分析。如朱南、卓贤和董屹(2004)利用Tobit回归模型分析了影响银行效率的环境因素,包括所有制和总部所在地是否在北京。王聪、谭政勋(2007)分析了宏观因素、产权制度与市场结构对效率水平的影响程度。

二、我国商业银行效率的测度

1、样本选择及数据来源

1996年底,我国形成了一个以四大国有商业银行为主的庞大的商业银行体系,本文选择1996—2012年作为样本期。考虑到样本代表性和数据可得性,本研究选择了14家银行作为样本,它们分别是中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信银行、光大银行、华夏银行、广东发展银行、平安银行、招商银行、浦东发展银行、兴业银行、民生银行。所选的这14家样本银行的总资产多年来占我国商业银行资产总额的比例达50%以上,具有较好的代表性,对它们进行研究可以基本了解我国整个银行业的情况。而除上述外的其他金融机构因其数据不易采集,故予以放弃。本研究中所有数据均来自《中国金融年鉴》(1997—2012年)。

按照规模划分,上述银行可分为大型银行(包括工、农、中、建、交五家银行)和中小型银行(其余九家股份制银行)。

2、测算方法

目前,银行效率测算方法采用较多的是前沿分析法,主要有随机前沿分析法(SFA)、自由分布法(DFA)、厚前沿法(TFA)、数据包络分析法(DEA)和自由排列包法(FDH)。国外的经验研究表明,随机前沿分析法更适合研究转型国家的银行效率,因此本文利用该方法对商业银行效率进行测算。参数方法通过规定效率前沿函数,利用样本银行估算出效率前沿函数中的各个参数,得到效率前沿银行的成本或利润函数,最后进行比较。

Battese and Coelli(1995)提出的效率模型:

(1)式中,Yit为企业i在时间t的产出量;Xit是企业的投入量,β是待估参数;Vit是企业i在时间t的误差项,服从正态分布 N(0;Uit为非负随机变量,用以衡量技术无效率,服从正态分布 N(0

而采用效率模型,必须先确定边界函数形式。本文选用了超越对数函数,如下:

(2)式中,TC为实际成本,C为理论最小成本,wi为投入品价格,yj为产出为待估参数。ε 为随机误差项,服从 N(0u为非负的成本非效率项,服从

根据约束条件化简公式得:

根据已知的ε和u的分布形式,运用极大似然法,确定计算模型的待定参数与各样本的成本非效率项。

按照以下公式,确定各样本的成本效率值。

3、测算结果

计算效率需要先确定商业银行的投入产出指标。本文选择劳动力、固定资产、存款为投入指标,考虑到数据可得原则,将劳动力和固定资产合并为营业投入指标,而税前利润和贷款为产出指标。营业投入指标的价格由营业费用与总资产的比值进行衡量,存款投入指标的价格由利息与手续费与存款的比值进行衡量。实际总成本为营业费用、利息与手续费三者之和。

本文运用Frontier4.1软件采用极大似然法来估计式(3)中的参数。如表1中所示,变差率γ趋近于1,可以认为成本偏差主要由成本非效率项决定。通过单边似然比检验统计量LR的显著性对其γ=0原假设进行检验,测定结果LR为5.698,大于混合卡方分布标准值5.412,即拒绝γ=0原假设,意味着成本非效率项是客观存在的。

表1 成本函数参数估测

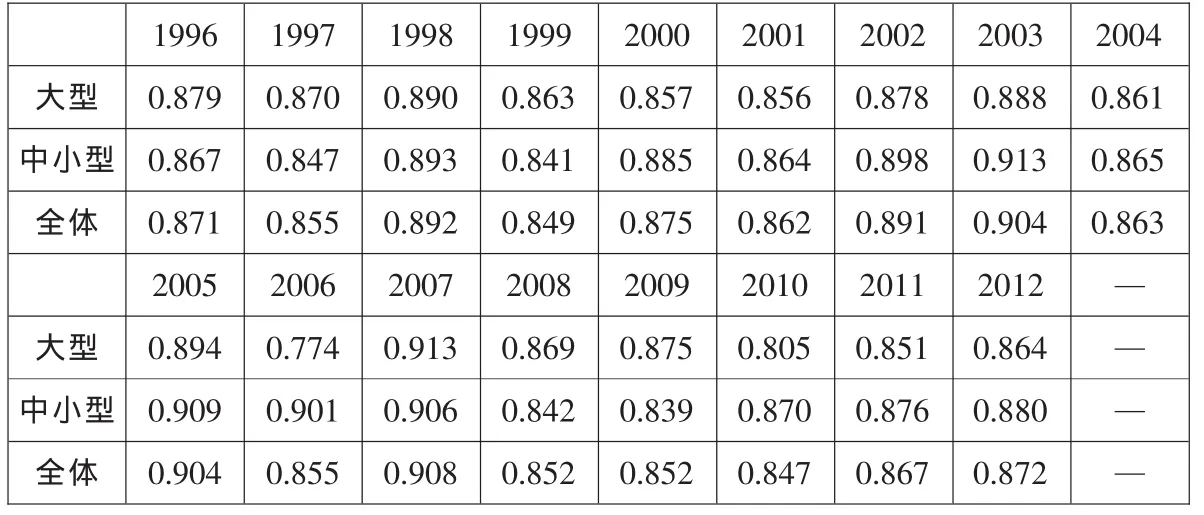

表2 商业银行1996—2012年的成本效率均值

将参数估计值代入方程得出我国商业银行1996—2012年的成本效率,参见表2。由表2中数据可发现:总体来看,我国商业银行1996—2012年的成本效率均值较高,区间为[0.847,0.908],且可以按照趋势分为三个阶段:1996—2007年为波动上升阶段,2007—2010年为下降阶段,2010年以后为上升阶段;横向来看,不同规模商业银行之间效率值差异不大。但是,仍可以比较得出,自2000年起,除2007—2009年这三年外,五家大型商业银行的效率平均值均低于中小商业银行的效率平均值,说明中小商业银行在成本控制方面优于大型商业银行。限于篇幅原因,各家银行历年效率值未在文中展现。

三、我国商业银行效率的影响因素分析

1、外部因素

我国商业银行效率的外部影响因素包括GDP增长率、影子银行规模、地理位置。由于银行经营具有很强的亲周期性,可认为GDP增长率对效率为正的影响。影子银行的概念最早是由美国太平洋投资管理公司的执行董事提出的,而我国关于影子银行的定义一直存在分歧。根据国务院下发的《关于加强影子银行业务若干问题的通知》,我国的影子银行主要包含三个范畴:一是不持有金融牌照、完全无监管的信用中介机构,如新型网络金融公司,二是不持有金融牌照、监管不足的信用机构,如小额贷款公司;三是规避监管的业务。鉴于数据的可得性,本文的影子银行主要指具有传统银行补充功能的从事类似于传统银行业务的非金融机构,影子银行的规模按照毛泽盛、万亚兰(2012)的方法计算。理论上讲,影子银行会加剧银行业外部经营环境的竞争,因此会对银行效率造成负的影响。由于我国商业银行除城市商业银行、信用社外在全国范围内均设有分支机构,因此很难辨别出地理位置对其效率的影响。但是就观察而言,一般沿海竞争激烈的地方,其银行往往更有活力,表现出更强的竞争意识。本文通过统计各银行在全国范围内的分布,发现2012年底大型银行(工、农、中、建、交)在我国四大经济地区东部、中部、西部、东北部的分布占比分别为43.71%、21.09%、25.06%、10.14%,股份制商业银行和城市商业银行的占比分别为52.31%、15.54%、18.29%、13.85%,可以看出股份制商业银行和城市商业银行更多的是分布于东部地区,大型银行的分布则更为均衡。因此,本研究中引入地理位置的虚拟变量,均衡分布于全国=1,否则为0。

2、内部因素

对于我国商业银行效率的内部影响因素分析,本文选择从规模大小、创新程度和员工学历水平三个指标进行分析。一般而言,规模大的银行资金雄厚,能够应对环境改变带来的挑战,相比小规模银行应该有更高的效率值。但是往往小规模银行反应敏捷,因此,规模是否会对银行效率造成影响还有待考察。本文选择了总资产来衡量规模的大小。创新指银行通过创新产品、创新制度等一切手段促进银行的发展,本文选择非利息收入与总收入的比值来衡量创新程度,假设创新程度越高,效率也越高。关于员工学历水平则统计了银行本科、硕士及以上学历员工的占比。

综上,建立了如下的计量模型:

(5)式中,eff为由SFA法计算出来的各银行每年的效率值,gdp为历年经济增长率,shad为影子银行的规模,dis是衡量地理位置的虚拟变量,bas为银行规模,ino为创新程度,kno代表员工学历水平。

利用Eview s软件对模型做混合模型回归分析,实证结果如表3所示。

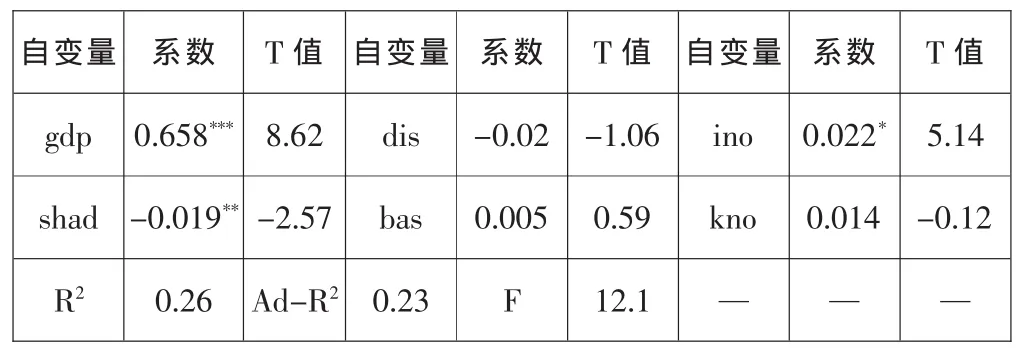

表3 多元线性回归结果

由表3分析得出:GDP增长率的系数为0.658,且在1%水平下显著,说明我国经济增长情况对商业银行效率具有正面影响,而且根据上一节的测定结果,我们发现样本期间效率均值下滑的阶段为2007—2010年,与我国经济增速下滑期间一致。反映影子银行规模的系数为-0.019,在5%水平下显著,说明影子银行的发展确实对我国商业银行的效率产生了负影响,不过目前影响不大。虽然影子银行与我国商业银行具有一定的竞争关系,但是由于影子银行的客户群体一般是信用风险较大的主体,与商业银行的客户群体存在交叉的情况较少,因此对商业银行的挑战还没有形成一定的规模。但是随着我国监管机构对影子银行的重视以及监管程度的加深,待其正规化、合法化、阳光化后,可能会对我国商业银行造成较大的影响,商业银行应该引起重视。反映地理分布的指标系数为负,但是没有通过显著性检验,可能由于该变量的设置值得进一步商榷。银行规模也没有通过显著性检验,说明规模对我国银行效率的影响不大,上一节中我们也发现大、小型商业银行的效率差异仅为0.06。创新程度的系数为0.022,在10%的水平下显著,说明创新程度越深,效率越高。员工学历水平也没有通过显著性检验,本文猜测高学历水平员工的加入给银行带来了新的理念,但是支付的更高的人力成本使得其正面的促进作用被抵消,因此没有显示出较明显的影响。

四、结论及建议

1、结论

本文利用1996—2011年我国14家商业银行面板数据,分析了我国商业银行效率的表现情况。研究结果显示:一是我国商业银行效率值的表现。首先,总体来看,我国商业银行效率较高,均值分布区间为[0.847,0.908],说明我国商业银行成本控制等表现较好。其次,1996—2012年间,我国商业银行效率值呈现三个阶段,1996—2007年为上升阶段,2007—2010年为下滑阶段,2010年之后为回升阶段。再次,大、小型商业银行效率的差异不大。二是影响我国商业银行效率的内外部因素主要有GDP增长率、影子银行规模和创新程度。其中GDP增长率对我国商业银行效率有正的影响,这也解释了为什么2007—2010年我国商业银行效率值有一定幅度的下滑。影子银行对我国商业银行效率为负的影响,说明这类银行机构的兴起、发展给传统商业银行带来了一定的挑战。而创新水平则在一定程度上会促进效率值的提高。

2、建议

(1)转变发展客户群体的思路。我国商业银行的客户群体往往集中于信用评级较高的客户,如上市公司等,对于评级较低的中小客户信贷条件稍显苛刻。在面对新的挑战时,商业银行应该在做好风险控制的同时将目光转向中小客户。

(2)加大与互联网融合。信息技术与传统行业的结合是未来各领域发展的趋势,或者可以认为这一趋势已经在各领域悄然发生。传统银行具有金融资本雄厚、风险管理专业的优势,只有加大与互联网融合,通过新技术提升与改善客户体验,传统银行才能在新的浪潮中激流勇进。

(3)重视建设多元化人才队伍。多元化的人才队伍是银行创新的源泉和基础。

[1]迟国泰、孙秀峰、卢丹:中国商业银行成本效率评价[J].经济研究,2005(6).

[2]毛泽盛、万亚男:中国影子银行与银行体系稳定性阈值效应研究[J].银行业研究,2012(11).

[3]邱兆祥:经过风险调整的商业银行利润效率评价研究——基于随机利润边界方法[J].金融研究,2007(3).

[4]舒伯利·C·昆伯卡:随机边界分析[M].上海:复旦大学出版社,2007.

[5]王聪、谭政勋:我国商业银行效率结构研究[J].经济研究,2007(7).

[6]王聪、邹朋飞:基于资本结构和风险考虑的中国商业银行X-效率研究[J].管理世界,2006(11).

[7]朱南、卓贤、董屹:关于我国国有商业银行效率的实证分析与改革策略[J].管理世界,2004(2).

[8]Battese,G.E.,Coelli,T.J..A model for technical inefficiency effects in a stochastic frontier production for panel data[J].Empirical Economics,1995(20).