中国无形资产投资评析

2014-03-13施尧凯吴利华

○施尧凯 吴利华

(东南大学经济管理学院 江苏 南京 211189)

一、无形资产的定义和分类

有关无形资产的定义与分类往往由于各国经济环境以及会计准则或会计规范的不同而有所不同。国际会计准则委员会1998年10月1日发布的《国际会计准则第38号——无形资产》将无形资产定义为“为用于产品的生产和销售,为用于出租或为用于管理而持有的,没有实物形态的可辨认的非货币资产”。同样美国财务会计准则委员会,英国会计准则委员会,包括许多经济学家如 van Ark(2004),Corrado,Hulten and Sichel(2009),都给出了他们的定义和分类。

无形资产可以分为狭义和广义两个层次(王维平,2005)。狭义无形资产是指可以从企业或组织的财务、统计报表上直观地看到其价值总量和消耗量,有可确指性的、能够独立存在和运行并计价和核算的无形资产,是无形资产的主要组成部分。广义无形资产除包含狭义无形资产的内容外,还包括能给企业或组织带来竞争优势的一些综合性、基础性、条件性资源要素,它们不像有形资产那样可以列出清单,也难以从企业财务报表、统计数据上直观地看到其具体价值量和消耗量,但却在今天的经济生活中起着重要作用。

我们在论文中主要使用了Corrado,Hulten,and Sichel(2005,2006)提出的方法,将无形资产分为三种类型:计算机化信息、创新产权和经济竞争力。计算机化信息包括软件和数据库等;创新产权包括科技研发和非科技研发,后者包括矿物开采、版权、许可证支出和其他产品的开发、设计和研发花费;经济竞争力包括商标权、公司人力资源和企业组织。

二、中国无形资产的估测

1、计算机化信息

(1)计算机软件。我们这一部分的数据来自于《中国电子信息产业统计年鉴》,该年鉴全面记载了一年一度中国电子信息产业三资企业经济运行的综合统计资料,对全国电子信息产业三资企业分地区、行业、产品门类进行统计。

(2)数据库。这一部分的数据同样来自于《中国电子信息产业统计年鉴》。

2、创新产权

(1)科技和工程研发。这部分的数据来自《中国科技统计年鉴》,该年鉴收录了全国31个省、自治区、直辖市以及国务院有关部门的年度科技统计数据,我们采用所有研发机构的内部支出中的材料和人力支出来代替科技和工程研发的投资,对于2008年以前的数据由于统计口径不一样,所以我们按照2008年以后材料和人力的支出占所有内部支出的比例,对2008年以前的数据进行了整理,得出2008年以前的科技和工程研发投资。

(2)矿物开采。对于矿物开采的投资,我们采用来自《中国矿业年鉴》的地质勘查费用。

(3)版权和许可证。对于版权和许可证支出,我们用出版和报纸(ISIC2211,2212)、电影、音乐、动漫和传媒(ISIC9211)的名义产出来代替。

(4)产品的开发和设计。对于产品的开发,设计和研究支出,根据CHS的概括总结,主要包括以下三项:金融服务行业或者其他服务行业(比如刊物出版、电影、音乐和广播)新产品的开发支出;新的结构设计和工程设计,这一项几乎包括了行业购买的服务的一半;社会科学和人文学科的研发支出。

对于(1)我们主要估计金融服务领域的产品开发支出,因为我们没有确切的其他服务行业的场频开发支出的数据。使用金融业和保险业的中间购买,我们将中间支出的20%作为新产品的开发支出。对于(2),我们采用《中国统计年鉴》中的工程设计的数据。对于(3)我们暂时还没能找到适合的数据。

3、经济竞争力

(1)商标权。对商标权的投资,我们还是采用了 CHS(2005)的方法,以广告业(ISIC 7430)的产出的60%来代替。

(2)人力资本。公司人力资本是由在产培训和脱产培训两个部分积累形成的。根据CHS(2005),我们只对脱产培训进行估计,并且我们假定脱产培训支出主要包括两个部分:直接的培训支出、机会成本。对于直接的培训支出,根据赵曙明(中国企业集团人力资源管理现状调查研究,2003)的调查,我们取1%作为企业培训支出占员工工资的比例的估计,以此来对培训支出进行合理估算。对机会成本,我们采用了Ooki(2003)的数据,Ooki计算了平均机会成本与直接成本的比值是1.51,我们也使用这个比例来计算机会成本。

(3)组织结构。CHS(2005)认为企业组织的投资包括了购买的组织和结构的部分(例如管理咨询费)和自己拥有的部分(可以用执行时间的价值来衡 量)。 对 于 第 一 部 分 ,CHS(2005),Giorgio Marrano and Haskel(2006)使用了咨询公司的销售数据来进行估算。但是,在中国我们还不能找到合适的咨询公司的数据。对第二部分自有的对公司组织投资的估测,CHS(2005)和Harald Edquist(2011)使用管理层工资与福利的20%来代替这一部分的投资,但是在中国我们也找不到相应的统计数据。根据CHS(2005),Harald Edquist(2011)和Kyoji Fukao,Tsutomu Miyagawa,Kentaro Mukai,Yukio Shinoda(2009)的计算,企业组织结构都在无形资产中占有相当大的比例,所以为了避免由于数据的缺乏而带来的无形资产的低估,我们将这一部分参照Harald Edquist(2011)和CHS(2005)的文章中的所得到的结果,取5%作为其在整体无形资产中所占的比例的一个估计,从而避免无形资产的低估。

三、中国无形资产投资的估测结果

1、无形资产投资与GDP

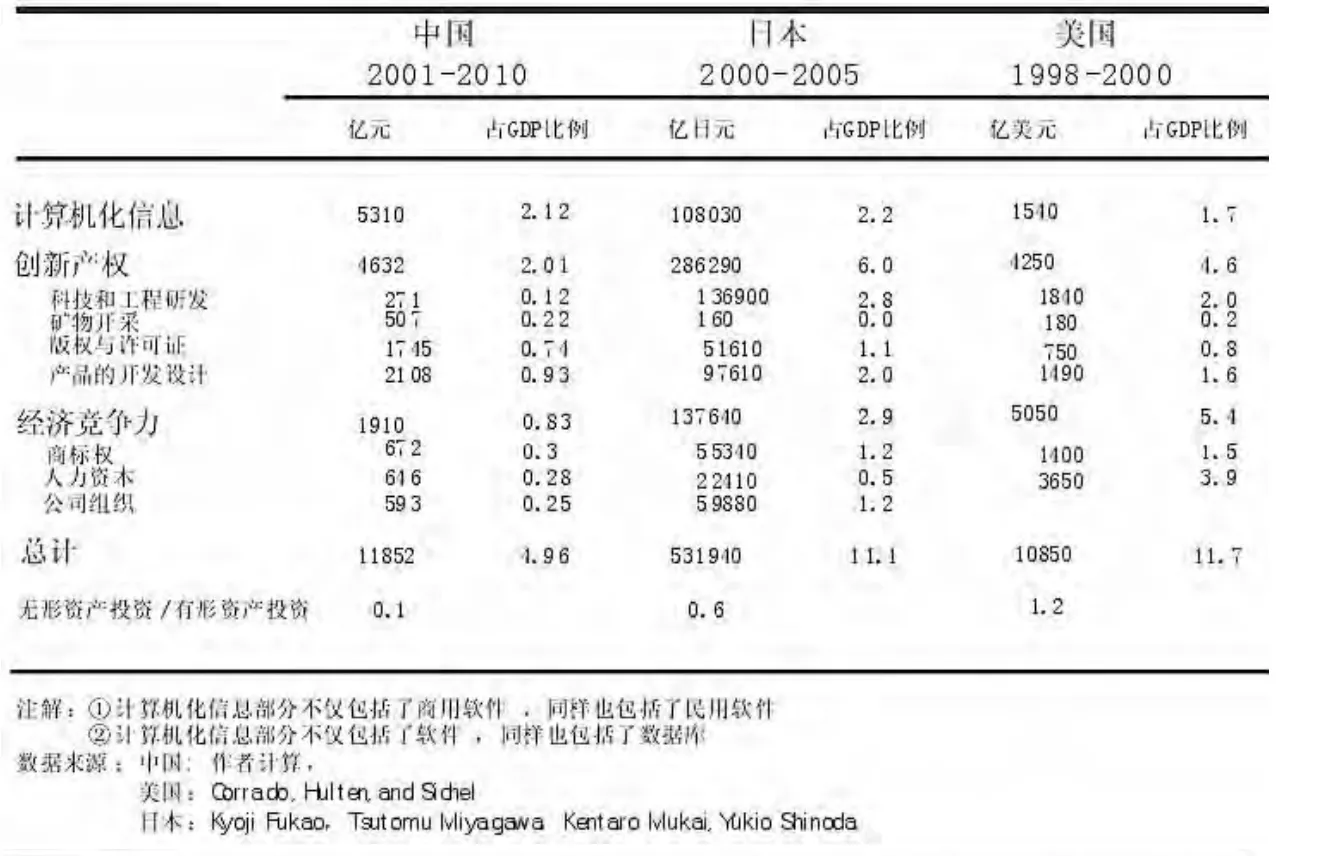

从整体来看,中国在无形资产方面的投资水平(4.96%)还是远远低于二十一世纪初日本的水平(11.1%)和二十世纪末美国的水平11.7%。

表1 无形资产投资情况

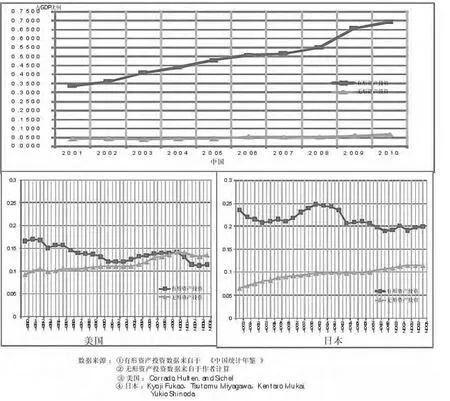

图1 有/无形资产投资的增长曲线

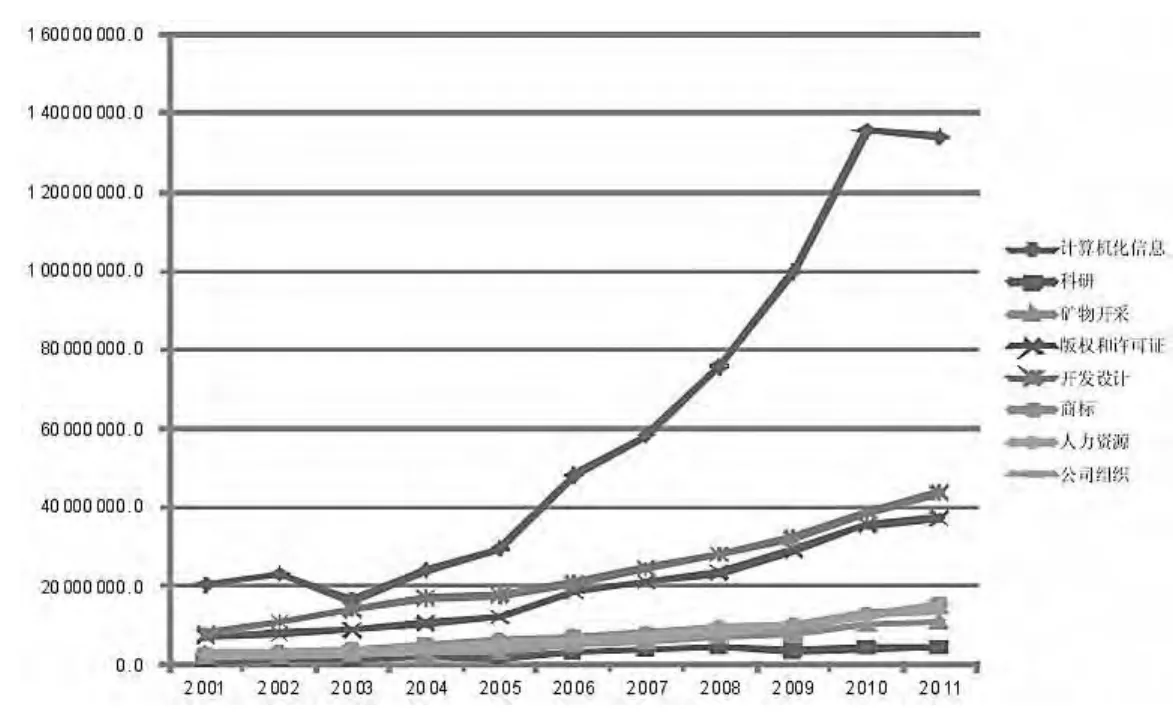

图2 各类无形资产投资的增长曲线

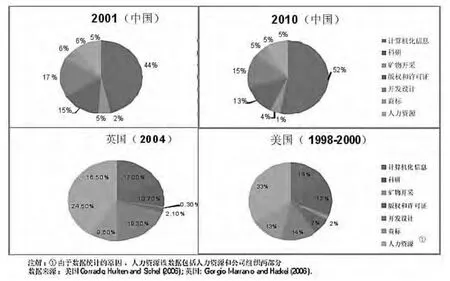

图3 各类无形资产的比例

但是从细分类别来看,中国在计算机化信息方面的投资(2.12%)已经赶上了日本(2.2%)和美国(1.7)的水平。这也从另一个方面反映出中国在创新产权和经济竞争力方面的投资水平较低,远远落后于日美。但是,创新产权和经济竞争力两大类中所包含的才是一个国家经济软实力的大多项目。表1显示,在二十一世纪的前十年,我国对于无形资产的投资还是主要集中于计算机化信息这类初级的无形资产。

2、无形资产投资的增长

由图1可以发现在二十一世纪初的十年中,无形资产的投资并没有太大的增长,但是中国的有形资产投资急剧增长。与日本和美国对比,我们也可以发现在1980—2004年这段时间内,日本和美国无形资产投资都有较大的增长。虽然时间不一样,时间的跨度也不一样,但是我们还是可以得出中国的无形资产投资的增长速度相对于日美而言还是较慢的。

同时我们也发现一个有趣的现象,二十一世纪初,美国的无形资产投资已经超过了有形资产的投资。同样日本有形资产投资和无形资产投资之间的差距也在逐渐缩小,而中国有形资产投资和无形资产投资的差距则被不断拉大。这也印证了我国目前的发展仍是粗放式的,单纯依靠有形资产投资带动的发展。

从图2可以发现,在二十一世纪初的十年中,无形资产投资内部增长最快的是计算机化信息,但是计算机化信息投资在2001—2005年度出现一个很明显的调整区,应该是由于2000年“互联网泡沫”破灭所带来的。2005年后计算机化信息投资就又进入了高速增长。增长速度排在计算机化信息后面的是开发设计,然后是版权和许可证。但是增长速度和计算机化信息相比都逊色不少。

3、各类无形资产的比例

从图3可以看出我国计算机化信息投资占了无形资产投资的大多数,而且比例还在不断上升,由2001年的44%增长至2010年的52%。而在英国(2004)和美国(1998—2000)的统计数据中,计算机化信息分别只占了17%和14.2%,无形资产投资的大多数集中于创新产权和经济竞争力方面,特别是开发设计和人力资源。

四、结语

纵观经济增长理论的发展沿革历程,我们可以看出资本投资的外部性、产品创新、人力资本积累、技术模仿和扩散、创新和企业家精神、重视制度等无形资产已经成为经济增长的主要驱动因素。但是我国在无形资产投资方面仍然较小,而且从无形资产投资的种类来看也主要集中于计算机化信息这类比较传统和初级的无形资产。当然,我们的研究也存在瑕疵,很多无形资产仍然没能找到合适的统计方法和数据,如何正确测度创新产权和经济竞争力类的无形资产是一个亟待解决的问题。在拥有更完整更精确的数据后,相信可以对无形资产对于经济增长的贡献作出更加准确的判断。

(注:基金项目:教育部人文社会科学基金,“全球制造网络下我国装备制造业产业周期、战略群组与企业生存研究——基于合作共生视角”(10YJA630168)。)

[1]Van Ark.The Measurement of Productivity:W hat Do the Numbers Mean?[J].in Fostering Productivity,in G.Gelauff,L.Klomp,S.Raes,and T.Roelandt (eds),Elsevier,2004.

[2]Corrado,C.,C.Hulten,and D.Sichel.Intangible Capital and U.S.Economic Grow th[J].Review of Income and Wealth,2009(55).

[3]王维平:广义无形资产及其功能分析[J].管理世界,2005(11).

[4]Corrado,Carol A.,Charles R.Hulten,and Daniel E.Sichel.Measuring Capital and Technology:An Extended Framework[J].in Carol Corrado,John C.Haltiwanger and Daniel E.Sichel (eds),Measuring Capital in the New Economy,University of Chicago Press,Chicago,2005.

[5]Giorgio Marrano,Mauro and Jonathan Haskel.How Much Does the UK Invest in Intangible Assets?[J].Department of E-conomics,Queen Mary University of London Working Paper No.578,Queen Mary University of London,2006.

[6]Harald Edquist.Can Investment in Intangibles Explain The Swedish Productivity Boom in The 1990s?[J].Review of Income and Wealth,2011,57(4).

[7]Fukao,K.,T.Miyagawa,K.Mukai,Y.Shinoda,and K.Tonogi.Intangible Investment in Japan:Measurement and Contribution to Economic Grow th[J].Review of Income and Wealth,2009(55).