军人职业年金制度框架设计

2014-03-13○王琳赵峻

○王 琳 赵 峻

(武警后勤学院 天津 300309)

为了缩小因转业去向不同所带来的养老待遇差异,同时也为下一步国家养老保险制度改革提供空间,从补偿转业军人不同去向导致的养老金水平待遇差距这一角度出发设计军人职业年金是必要的,对于缩小军队转业干部的待遇差距、丰富军人养老金来源渠道、促进军事人力资本的合理流动具有重要意义。

一、计划类型选择

1、年金计划类型

按照计发办法,职业年金可分为待遇确定(DB)和缴费确定(DC)两种基本模式。待遇确定型计划按预定标准退休后获得权益,个人不承担任何投资风险。缴费确定型计划的个人养老金水平则完全取决于其个人账户内的缴费及其投资收益。混合型养老金计划结合了DB和DC两种模式各自的特点,它能较好地降低年金的运行成本,同时又能保证参与者享有类似DB型年金较稳定的养老金,避免个人承担投资风险,是军人职业年金的不错选择。主要的混合年金计划有现金余额计划(Cash Balance Plan)、资产净值计划(Pension Equity Plan)、保底退休金计划(floor-offset pension plan)等。

2、比较与选择

现金余额计划(cash balance plan)主要由雇主缴费,通过个人虚拟账户记录其缴费和利息所得,其计划权益的可转移性使得养老金权益具有了很强的流动性,比较适合军队这种人员流动性较强的团体使用。

保底退休金计划(floor-offset pension plan)将DC和DB两个计划并列建立,互补运作。实际上相当于带有附加条件的DC计划,需要提供两部分的运作情况报告以及两部分互动运作后的综合报告,所以管理难度大,其运作成本太高,并不适合人员基数大的军队使用。

资产净值计划(Pension Equity Plan)也可以满足流动性的需要。该计划积累的不是缴费额而是每年的百分比,其透明性稍差,而目前我国建立的企业年金或即将推行的职业年金多以DC型为主,若军人职业年金采取该方式则兼容性稍差。

生命周期计划(the life-cycle plans)实际上相当于可变型年金计划,在雇员工作初期或在一定年龄之前是以DC形式存在的,当雇员达到一定的年龄或者为雇主服务了一定的年限就可以转换为DB计划。它既满足了年轻军官对养老金权益可携带性的需求,又照顾了中高级军官对丰厚退休待遇的需要。但这一计划的运作成本也很大,每年需要将达到DB计划条件人员的养老金数额转换为DB计划下退休后所享受的养老金权益百分比积累,这实际上与现行的公务员养老保险制度相似。

考虑到我国未来将逐步建立全民统一的养老保险制度,现金余额计划其实更适合军人职业年金计划,它采用个人名义账户进行养老金资金数额积累,透明性高,易于转移。由于采用名义账户管理,只需要计算每个账户每期的养老金积累额,管理成本也不大,既满足了个人的需要,也利于整体管理。

二、待遇目标

1、替代率水平

有关数据显示公务员与企业养老金两者的替代率差距均在35%以上。考虑到转业至企业的军官享有一次性的养老保险补贴,同时,替代率水平设定太高,所需的名义缴费率会增加,它将影响到军人当期的实际工资水平,也会使财政负担加大。因此,军人职业年金计划的替代率水平应设计为25%左右,使军队干部转业至机关单位与事业单位或企业的养老金收入基本持平,等到时机成熟后再逐渐上调替代率水平。

2、计划资产目标

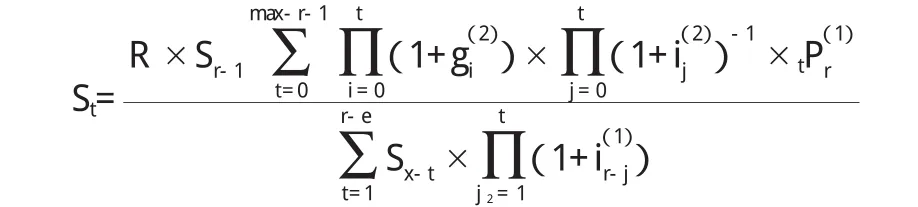

在一定的目标替代率下,依据对未来工资、利率和领取人口死亡率等精算假设,可计算出退休后领取的养老金在退休当年的价值,设这一目标养老金价值为Mr:

R为设定的替代率水平,Sr-1为退休前一年工资水平,max为按照中国人寿保险业经验生命表(2000-2003)中男女55岁时平均余命计算出来的存活年龄,其中男性取82岁,女性取85岁为退休后第t年的平均工资增长率为退休后第 t年的利率为r岁-r+t岁的存活概率。其中计算公式为:

其中,lx为中国人寿保险业经验生命表中x岁的生存人数。

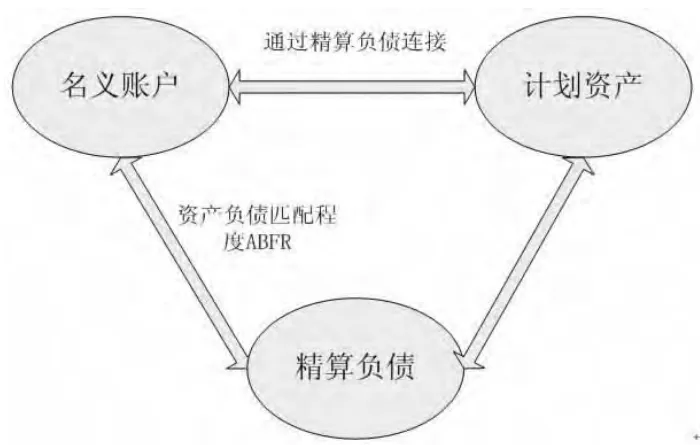

图1 CB计划的运作关系图

军人的个人现金余额账户由计划的名义缴费率和账户累积利率决定。在军人正常退休时,其个人名义账户的目标金额为退休后领取职业年金的现值Mr,此时点的实际资产等于名义账户金额。设计划资产为Ar,个人名义账户金额为CBr,则Ar=CBr=Mr。

3、计划名义积累及实际筹资

现金余额计划通过名义账户进行积累,具有名义账户的特点,名义账户与计划资产通过精算负债实现联系,当名义账户确定时,精算负债可作为筹资目标对计划资产进行累积,精算负债可以通过精算成本估计的方式得到。军人职业年金计划侧重点主要是保障退休军人稳定的年金收入,所以在计划设计时可以牺牲计划成本分配的灵活性,设定计划每年的实际缴费与计划的正常成本相同,计划累积资产等于精算负债。在军人退休时,计划累积资产=精算负债=名义帐户金额,即:

其中,Px、NCx、Ax、ALx分别为 x岁时的实际缴费、正常成本、累积资产及精算负债。

三、范围与筹资模式

1、覆盖范围

考虑到我国兵役法中有关义务兵的专门规定,义务兵是履行国防义务,服役期短,而且并不是一种社会职业,因此现阶段军人补充养老保险对象一般不包括义务兵和供给制学员,主要面向军官、文职干部、士官等有工薪收入的军人。此外,在退出计划领取职业年金时要除去以下几类人员:一是目前退休制度下退役到公务员岗位或者参照公务员法管理的工作人员岗位的军人,按照公务员退休待遇执行。二是自主择业的军官、文职干部。按照现有政策,这部分人员实行退役金保障制度。三是退役后作退休安置的军人。军人退休后实行退休金养老保障制度。四是退役的一至四级残疾军人。他们由国家供养终身,不需要通过参加基本养老保险解决养老问题。对于以上人员返还个人所缴部分的本息和,其中退役至公务员岗位的军人在以后公务员养老保险改革后再根据实际情况做出具体调整。

2、筹集方式

为了更方便地与地方养老金制度转移接续,军人职业年金应采取基金积累型,单位和个人按照6∶4的比例共同缴费,采用个人名义账户管理。考虑到军队职业年金推行上则具有政策性特点,与地方公务员、事业编制度类似,在推行上应强制全员参加。

3、缴费率

现金余额账户完全通过工资的一定比例进行积累,从而在退休时达到计划资产目标。具体公式表达为:

在达到退休时点时,根据CBr=Mr,以每年的缴费率是工资的固定比例为常数,所以根据上式有:

在知道了各年工资水平、工资增长率、退休后贴现利率和男、女死亡率的情况下,可以得到各年参与计划的“新人”所需的缴费率。

四、领取条件及支付方式

养老金的作用是为个人退休后的生活水平提供保障,补充保险可以采取退役时一次性给付和在退休后生存期间内以年金形式给付两种方式。如果是一次性给付,则需要个人寻找合理的投资渠道保证这笔资金的增值和保值,满足今后生活消费的需要,如果保险金满足的是平均寿命的人,那么长寿的人必然在老年时陷入贫困,这相当于将投资风险完全交与个人。在当前投资面临很大风险的情况下,这可能使所积累的补充养老金贬值或化为乌有。而采取后一种在生存年限内按年金的形式给付,则上述长寿风险、投资风险均可以避免。因此,军人职业年金应该以年金形式发放,使军人退休后能够定期得到稳定的退休福利补贴,并且在未达到领取条件时不得提前支取。

五、权益的转移接续

从地方转入部队的人员,成为军人后自动转入职业年金计划。如果本人在地方工作期间加入了职业年金或企业年金计划,年金积累可以直接转入个人名义帐户,职业年金的缴费率与其他人员保持一致。

军人在退出现役转入地方时,如果进入政府机关,返还名义账户中个人缴费部分的本息和(目前公务员养老保险未做改革,仍是采取退休金制度)。如果进入事业单位或者企业,工作单位设有职业年金或企业年金计划,在军队职业年金计划下积累的金额全额转入DC型企业年金计划或事业单位职业年金计划。如果所转入单位没有设立职业年金,则军人在转业时的账户余额将按照计划所设定的利率继续积累,等到其退休时(按军人退休年龄55岁计),计算每年可以从职业年金账户中获得年金金额。计算公式为:

其中,CBk是名义账户金额,k表示转业时的年龄,r为退休年龄和分别为计划设定的账户累积利率和折现利率为社会工资增长率,B为退休时年金的领取金额为退休后r-r+t的存活率。

[1]郑莉莉:商业保险公司参与军人保险的可行性分析与基本构想[J].保险研究,2011(7).

[2]关博:现金余额型职业养老金计划及其对我国的启示[J].保险研究,2011(9).

[3]陈建辉:公务员养老保险制度改革研究[J].福州大学学报,2008(2).

[4]庄序莹、范琦、刘磊:转轨时期事业单位养老保险运行模式研究[J].财经研究,2008(8).