金融套利导致贸易失真?

2014-03-12刘利刚

刘利刚

1月份贸易数据的火红开局,似乎给正深陷寒潮和雨雪的中国人,带来一丝开春的温暖。然而强劲的增长数据,却引发了对贸易融资和金融监管的新一轮的担忧。

中国贸易数据一直深受“失真”问题的困扰,今年1月进出口增长均大幅超出预期,却很难仅用春节效应来解释。有分析认为,是发达经济体的复苏带来了中国出口的乐观前景,但同样受外围复苏影响的台湾的韩国却在1月录得出口负增长。比较港口吞吐量与贸易数据之间的关系,也是一个较为切实的做法。尽管数据尚未完全公布,但从1月份的数据来看,中国第一大港口上海的货物吞吐量同比出现了2.2%的下降,这与整体贸易同比增长10%之间出现了明显的反差。冰火两重天的贸易状况背后,我们看到了似曾相识的往返贸易和金融套利,这是否是1月贸易数据“失真”始作俑者?

從表面上来看,中国与欧洲,美国和日本的双边贸易增幅分别达到14.6%、8.8%和7.8%,而内地与香港的贸易1月下降了20.6%。两地贸易看似变得冷淡,这在某种程度上似乎表明出口虚报等现象开始降温,但与此同时我们不能忘记去年同期曾大量涌现的虚假贸易和往返贸易,基数效应很可能掩盖了今年同样活跃的类似行为。

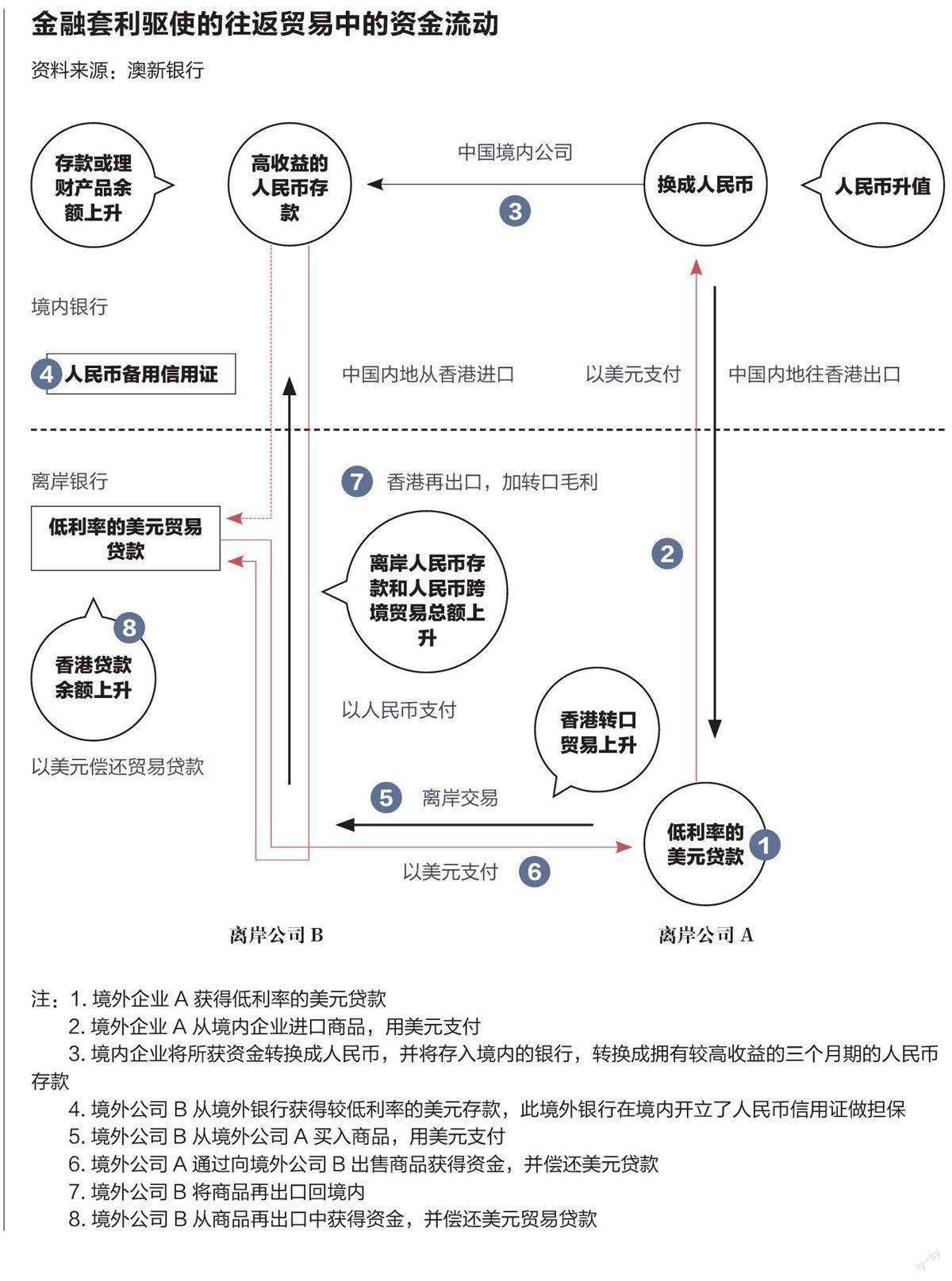

所谓往返贸易,是指香港将从中国内地进口而来的商品再出口到内地,通过这一简单的途径,便可冲破中国对资金流动的控制。在2013年,两地往返贸易增加到9550亿港元,比2009年的5600亿港元上升71%。触发这一迅猛增长的,便是2010年开始在香港实施的人民币跨境贸易结算。伴随着人民币的稳步升值,往返贸易背后的金融套利,也从此开始暗潮涌动。

香港的银行为企业从内地进口提供大量美元贸易融资,这使得资本流入中国内地。然后进口的商品将再被出口到内地,造成了过去几年来跨境贸易的上升。通过再出口回内地并用人民币结算,贸易商可以获得资金并偿还美元贷款。如果他们选择将人民币存起来,而不是立即兑换回美元,这笔资金将成为境外人民币存款。

往返贸易,境外人民币存款,香港银行对内地机构贷款,都与人民币汇率的波动高度相关,它们也拼合出了“失真”贸易数据背后的真实一面。从下面的这幅图中,我们可以清楚地看到资金如何在两地间自由流动。

值得注意的是,近年来,跨境贸易开始金融化,贸易融资也变得复杂化。首先,不少跨境贸易开始不再以“贸易”为目的,而转向成为“金融操作”,贸易商从境内外人民币利差和人民币升值中,寻求金融收益。其次,参与跨境贸易的机构也变得更多元和隐蔽,多个离岸公司和离岸金融机构,与境内公司和银行间的多渠道互动,也将使得未来对于金融监管和资本流动的监控变得越来越困难。此外,贸易融资的内保外贷和人民币信用证,被越来越广泛使用,由于内地银行流动性紧缩和人民币的升值预期,更多企业开始采用这一方式获得低利率和长时间的融资。

香港对内地机构的贷款增长也是一个很好的例子。由于中国央行持续维持境内资金的紧缩状况,境内的利率水平持续保持高位,因此不少机构转向香港这个利率水平较低的离岸市场来进行融资。在2013年,香港的银行对内地非银行机构的贷款持续增长。到2013年9月底, 这类贷款达到2.2万亿港元,相当于香港未偿还贷款总额的35%。尽管12月的数据尚未公布,但根据香港金管局关于贷款和垫款的相关数据,我们有理由推测,这类贷款在2013年四季度将继续增长。与此同时,在香港的人民币存款达到8270亿元人民币。内地机构从香港获得人民币融资的途径有两种,一种是通过银行贷款或者发行点心债来直接从离岸市场获得人民币资金,另一种是借贷美元或者港币,然后通过货币互换协议来兑换成人民币。近期,由于对中国信贷质量的担忧,香港点心债市场相对冷淡,因此直接从银行贷款成为了内地机构的首选。

总体来看,往返贸易、香港银行对内地机构贷款,以及离岸人民币存款,都与人民币汇率的波动高度相关,它们也拼合出了“失真”贸易数据背后的真实一面。而中国目前紧缩的货币政策,美元的基准利率仍维持低位,加上人民币单边升值的预期,将促进金融资本通过贸易活动流入境内。人民币在香港作为贸易结算和融资货币,使得两地往返贸易成为了这类活动实现的渠道。

中国贸易更真实和全面的全景,需要留待3月之后方能获得更准确的数据,海关方面更加严格的监管也有利于这一数据回归正常。但毋庸讳言,往返贸易和金融套利行为将持续出现,也将给正在推进中的资本开放和金融监管带来新的挑战。对于中国官方来说,面对市场的套利行为,放开资本账户看似是“顺势而为”,因为这样可以避免将资本账户“嵌入”贸易之中。

但与此同时,资本账户一旦开放将不可逆转,一旦开放可能带来的对国内金融体系的冲击却仍然是官方的担忧,这样的担忧从上海自贸区的开放进程中也可见端倪。因此,短期政策上对贸易虚报以及往返贸易这样的行为仍然缺乏有效的监管和控制手段。